炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【國盛策略|大勢研判】如何看待近期外資大幅流入?

來源:堯望后勢

核心觀點

回顧:19年12月14日年度策略于全市場率先提出《2020,周期重估》。12月21日《戰略性看多周期核心資產》,12月29日《周期核心資產:將迎歷史性重估》強調三大合力將推動周期核心資產重估。1月5日《繼續看多周期核心資產》。1月9日《全球估值比較:哪些周期核心資產被低估?》系統性比較全球周期核心資產的估值。

展望:做多窗口繼續,繼續看多周期核心資產

——近期外資加速流入A股市場。此前市場普遍擔憂2020年MSCI暫緩影響外資流入。然而我們此前在《外資研究手冊》和《2020年十大預測》中已反復強調外資入場趨勢不會改變,今年仍將維持大幅流入。從2019年11月底MSCI完成第二階段的最后一次擴容以來,外資持續保持大幅流入。12月凈流入規模達到729.94億的歷史新高,而1月至今也已再度流入343.02億。

——對于近期外資持續大幅流入,我們認為原因主要有三:

首先,根據我們在年度策略中所強調的,2020年全球資產配置鐘擺或再度擺向新興市場,中國經濟更有望引領新興市場先于發達市場企穩。A股等背靠中國的優質資產性價比更加凸顯。從長期看,決定全球市場走勢以及資產配置方向的核心變量,仍落腳于各國經濟的內生增長動能的強弱。過去幾年,新興市場經濟基本面整體跑輸發達市場,而這一趨勢有望在未來幾年內逐步扭轉。而中國作為新興市場中的佼佼者,更有望引領新興市場,進而帶動A股取得相對收益。

其次,隨著美歐等主要國家貨幣寬松節奏有所放緩,海外股市上漲動力明顯減弱。特別是近期美伊爭端等地緣政治摩擦再度升級,更進一步加深了海外市場的波動。而在此情況下,A股市場由于相對絕緣于海外風波的影響,從而成為了海外資金的避險地。

更重要的是,當前外資對A股仍大幅低配,“水往低處流”趨勢明確。2016年以來,隨著陸港通全面建立和MSCI落地,境外資金入場明顯提速。外資已經成為過去三年A股市場最重要的增量資金,對國內市場話語權顯著提升。當前外資已與國內基金、保險呈“三足鼎立”之勢。但即便在經歷過去兩年的加速流入后,A股當前的外資占比也僅為3%左右。參考對開放開已步入成熟階段的經濟體水平,從空間上來看,A股在全球市場中仍然是處于大幅低配,“水往低處流”的大邏輯不變。另一方面,從海外市場納入MSCI的歷史進程看,其意義更類似一個全球資金配置的認證書。從流入節奏看,A股剛剛納入MSCI,未來相當長時間單向流入趨勢不變。只要全球不出現系統性風險,外資大概率仍將維持每年3000億左右的流入規模。

——外資加速流入,內部環境整體偏暖,A股做多窗口繼續,周期核心資產價值重估也將繼續。內部經濟企穩+貨幣寬松+滯漲緩解的組合下,內部環境整體偏暖。疊加外資持續大幅流入,同時美伊沖突等海外風險暫時也不再進一步發酵。因此,A股做多窗口繼續,戰略看多周期核心資產。

投資策略:戰略性配置周期核心資產

——周期核心資產:三大合力共同推動價值重估。

——從景氣角度:關注風電、汽車、電動車等景氣向上或有望迎來拐點的板塊。

風險提示:1、貿易摩擦超預期發酵;2、宏觀經濟超預期波動。

報告正文

回顧:19年12月14日年度策略于全市場率先提出《2020,周期重估》。12月21日《戰略性看多周期核心資產》,12月29日《周期核心資產:將迎歷史性重估》強調三大合力將推動周期核心資產重估。1月5日《繼續看多周期核心資產》。1月9日《全球估值比較:哪些周期核心資產被低估?》系統性比較全球周期核心資產的估值。

策略展望:

做多窗口繼續,繼續看多周期核心資產

1、近期外資加速流入A股市場。此前市場普遍擔憂2020年MSCI暫緩影響外資流入。然而我們此前在《外資研究手冊》和《2020年十大預測》中已反復強調外資入場趨勢不會改變,今年仍將維持大幅流入。從2019年11月底MSCI完成第二階段的最后一次擴容以來,外資持續保持大幅流入。12月凈流入規模達到729.94億的歷史新高,而1月至今也已再度流入343.02億。

2、對于近期外資持續大幅流入,我們認為原因主要有三:

首先,根據我們在年度策略中所強調的,2020年全球資產配置鐘擺或再度擺向新興市場,中國經濟更有望引領新興市場先于發達市場企穩。A股等背靠中國的優質資產性價比更加凸顯。從長期看,決定全球市場走勢以及資產配置方向的核心變量,仍落腳于各國經濟的內生增長動能的強弱。過去幾年,新興市場經濟基本面整體跑輸發達市場,而這一趨勢有望在未來幾年內逐步扭轉。而中國作為新興市場中的佼佼者,更有望引領新興市場,進而帶動A股取得相對收益。

其次,隨著美歐等主要國家貨幣寬松節奏有所放緩,海外股市上漲動力明顯減弱。特別是近期美伊爭端等地緣政治摩擦再度升級,更進一步加深了海外市場的波動。而在此情況下,A股市場由于相對絕緣于海外風波的影響,從而成為了海外資金的避險地。

更重要的是,當前外資對A股仍大幅低配,“水往低處流”趨勢明確。2016年以來,隨著陸港通全面建立和MSCI落地,境外資金入場明顯提速。外資已經成為過去三年A股市場最重要的增量資金,對國內市場話語權顯著提升。當前外資已與國內基金、保險呈“三足鼎立”之勢。但即便在經歷過去兩年的加速流入后,A股當前的外資占比也僅為3%左右。參考對開放開已步入成熟階段的經濟體水平,從空間上來看,A股在全球市場中仍然是處于大幅低配,“水往低處流”的大邏輯不變。另一方面,從海外市場納入MSCI的歷史進程看,其意義更類似一個全球資金配置的認證書。從流入節奏看,A股剛剛納入MSCI,未來相當長時間單向流入趨勢不變。只要全球不出現系統性風險,外資大概率仍將維持每年3000億左右的流入規模。

3、外資加速流入,內部環境整體偏暖,A股做多窗口繼續,周期核心資產價值重估也將繼續。內部經濟企穩+貨幣寬松+滯漲緩解的組合下,內部環境整體偏暖。疊加外資持續大幅流入,同時美伊沖突等海外風險暫時也不再進一步發酵。因此,A股做多窗口繼續,戰略看多周期核心資產。

投資策略:戰略性配置周期核心資產

——周期核心資產:三大合力共同推動價值重估。

——從景氣角度:關注風電、汽車、電動車等景氣向上或有望迎來拐點的板塊。

戰略性配置周期核心資產

周期估值體系有待“撥亂反正”,龍頭普遍折價。根據我們《新策論》系列報告提出以美日為代表的成熟市場中優質公司、龍頭公司享受估值溢價,當前A股估值體系正在經歷“撥亂反正”。消費、科技等行業龍頭已逐步從折價走向溢價,而多數周期行業估值“撥亂反正”仍未開始,龍頭普遍折價。無論是行業市值前20龍頭組合還是行業最大龍頭,周期龍頭相對行業普遍折價,伴隨周期龍頭估值體系重塑,未來有望迎來較大的估值修復空間。

我們一直強調,機構化、國際化大趨勢下,A 股正經歷的不是簡單輪回,而是歷史性變革。在這個過程中,A 股的估值體系將逐步與國際接軌、與歷史脫軌。因此需要我們打破歷史估值框架的束縛,橫向(國際)估值比較將比縱向(歷史)比較更有意義。業績穩定、高 ROE 行業龍頭將持續享受估值溢價。A 股消費龍頭估值體系率先完成與國際接軌,但與美股相比,A 股周期核心資產仍具備較大的估值修復空間。

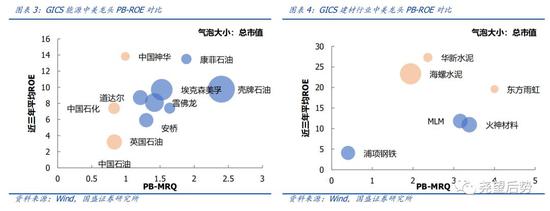

從 PB-ROE 角度,對比兩國周期龍頭估值水平。A 股龍頭估值相對較低,部分盈利更優,尤其是能源、建材、建筑、地產行業。便于兩國對比,采取 GICS 行業分類。

能源行業:A 股龍頭估值低,部分盈利更強。中國神華 PB 估值低于美股龍頭、且 ROE優勢顯著;中國石化、中國石油 PB 估值低于美股龍頭。

建材行業:A 股龍頭估值合理,盈利更強。海螺水泥、華新水泥、東方雨虹估值與美股龍頭接近,但是 ROE 遠高于美股龍頭,估值吸引力更強。

建筑行業:A 股龍頭估值合理,盈利更強。中國建筑、中國交建、中國鐵建、中國中鐵估值遠低于美股龍頭,且 ROE 有優勢,估值吸引力更強。

地產行業:A 股龍頭估值較低,盈利更強。華夏幸福、萬科 A、招商蛇口、保利地產估值遠低于美股龍頭,且 ROE 更高,估值吸引力更強。

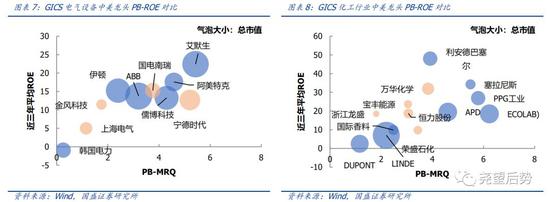

電氣設備行業:A 股龍頭匹配度與美股相近。

化工行業:A 股龍頭估值合理,匹配度與美股近似。A 股化工龍頭估值與盈利均居于中等水平

機械行業:A 股龍頭估值低、盈利低,匹配度與美股相近。濰柴動力、三一重工估值較低,但 ROE 也較低。

紙業行業:A 股龍頭估值低、盈利中等,匹配度更優。山鷹紙業、太陽紙業、晨鳴紙業估值較低,其中山鷹紙業、太陽紙業 ROE 均處于中等水平,估值較美股吸引力更強。

航空&鐵路行業:A 股龍頭估值低、盈利低,匹配度與美股相近。

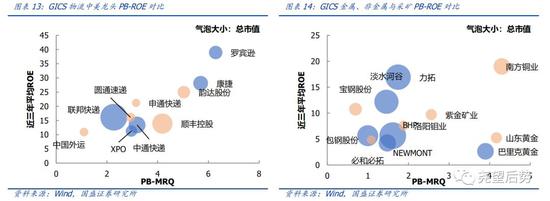

物流行業:A 股龍頭估值合理、盈利中等,匹配度與美股相近。

金屬、非金屬與采礦:大部分 A 股龍頭估值偏高。寶鋼股份估值偏低,盈利與估值匹配更具吸引力。其他龍頭估值偏高。

過去幾年,部分周期龍頭正在經歷“周期藍籌化”,我們已經看到,盈利穩定性成為提升估值的關鍵。

以海螺水泥為代表,伴隨經濟波動收斂與行業競爭格局優化,其盈利增速波動下降、呈現穩健增長的“藍籌化”特征。即使 2018 年業績增速遭受沖擊,但 ROE 水平仍維持高位,其估值也率先迎來修復。

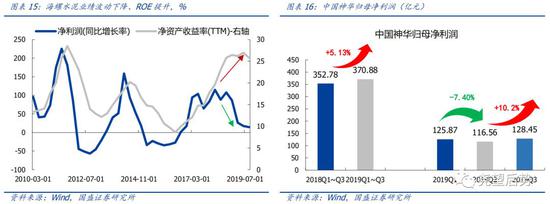

而以中國神華為代表的大多周期龍頭,估值尚未迎來修復。公司在煤炭、電力、鐵路、港口等領域皆為行業翹楚,具有極強競爭力。受益于“煤電化路港航”全產業鏈的協同效應和縱向一體化優勢,即使在煤價下行周期中,業績底部依然明確,19Q3單季凈利潤創近 6 年新高,抵御風險能力強勁。公司充裕現金流、低估值、高分紅,但估值仍處低位。未來類似中國神華的周期龍頭也或迎來估值的“撥亂反正”。

而未來伴隨經濟波動收斂,盈利企穩將推動更多周期股迎來估值提升。一方面,經濟企穩、波動收斂下,未來將涌現出更多業績穩定、現金流穩定的周期個股。另一方面,存量經濟下盈利將進一步向龍頭集中,周期龍頭估值修復空間更大。

隨著盈利趨穩,周期股“低估值陷阱”的擔憂也將逐步緩釋。為何此前周期估值持續走低、重估乏力?主要由于投資者普遍擔心經濟下行趨勢或帶動周期其盈利加速向下、從而陷入“低估值陷阱”。而近期,隨著經濟數據回暖,央行連續調降政策利率、以及兩國貿易談判達成第一階段協議,市場對于后續經濟企穩的預期升溫。因此周期“低估值陷阱”有望逐步解除,至少是階段性緩解,有望推動周期股估值修復。

把握景氣向上子行業

半導體:當前全球半導體中期供需拐點明確,產業需求持續回暖;5G、汽車、數據中心等都將幫助半導體市場規模的不斷擴張;特別從移動端手機設備來看,存儲的用量也將受到5G手機滲透率及出貨量的提高而水漲船高,IDC預測在2020年全球5G手機出貨量將達到7800萬部,至2023年則將會提高至約4億部。同時,半導體處于整個電子信息產業鏈的頂端,中國未來將面臨著更激烈的競爭和封鎖,國產替代將是半導體產業鏈各個環節的重要發展方向。

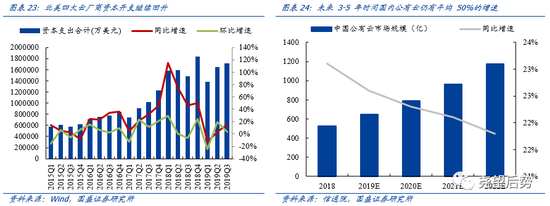

云計算:北美主要四家云廠商(亞馬遜、微軟、谷歌、Facebook)的資本支出在2019年Q1達到近兩年低點后,逐步回暖并持續提升。同時作為服務器出貨量的領先指標——英特爾的數據中心業務,也需求強勁,云計算行業整體趨勢向上。在需求和未來預期的雙重推動下,云廠商將繼續加大云基礎設施的投資建設力度。從兩國公有云發展軌跡對比,預計未來 3-5 年時間國內公有云產業鏈仍有平均50%的增速,同時政務機構和產業企業掀起上云熱潮,產業互聯網有望在未來十年迎來黃金發展期。

汽車:2019年11月乘用車產量同比增長1.9%,是繼2018年6月以來首次恢復正增長。汽車工業產成品存貨同比增速自17年6月以來進入下行通道,從持續時間和降幅來看已到達歷史底部,行業或迎來主動補庫階段。四季度終端價格小幅下滑,乘用車整體加權折扣率有所提升,但屬于正常波動。未來看好乘用車行業自身復蘇周期,預計2020年行業恢復正增長,同時看好優質零部件的成長性。

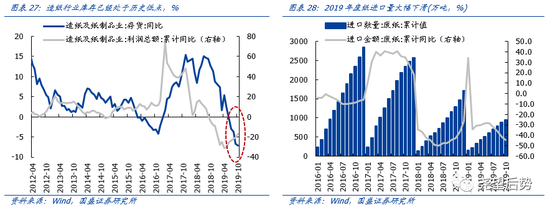

造紙:2017年底至今兩年時間,造紙行業經歷了主動及被動去庫存的情況,當前行業庫存已經處于歷史低點,未來或迎來補庫存階段。另一方面,隨著進口廢紙政策持續趨嚴,廢紙審批額度大幅下滑,2020年廢紙缺口或進一步擴大,疊加庫存位于底部,國內廢紙纖維量供應不足,或將導致國廢價格上漲,并帶動成品紙價格上漲。

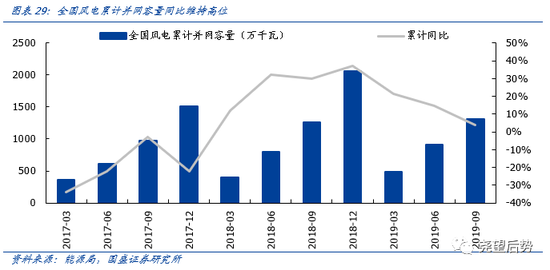

風電:目前行業整體景氣度高,龍頭企業產能和訂單均較為飽滿。風機整機廠商收入確認節點為到貨確認,風機到貨之后從吊裝到并網存在時間差,當前為行業吊裝并網高峰(金麒麟分析師),行業景氣度將持續提升。隨著風電平價市場的漸行漸近,國電投率先啟動了烏蘭察布6GW的平價基地,隨后中廣核興安盟3GW平價風電項目獲得核準,根據金風科技統計,目前國內風電大基地儲備豐富,預計總規模在25GW,后續大基地項目啟動將帶動國內風電裝機進入下一個階段。

港股:價格比時間重要,便宜就是硬道理

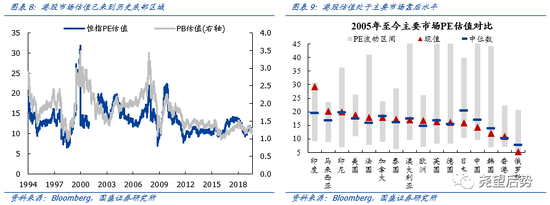

由于前期的大幅下跌,港股市場估值無論橫向縱向,均已處于歷史底部區域。縱向比較來看,當前恒生指數PE和PB估值都分別處在2005年以來的歷史底部區域。而從橫向比較來看,港股市場估值也處于主要市場靠后位置。

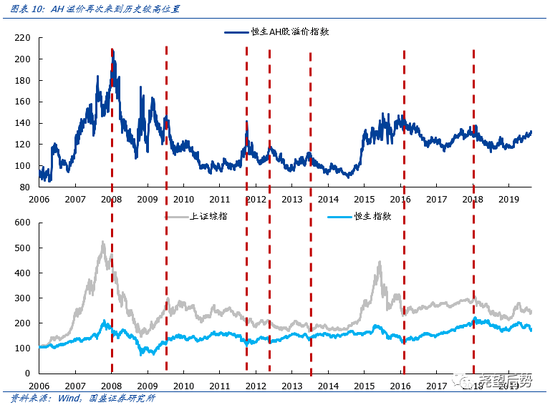

港股的大幅下跌,還導致AH溢價再度走高并來到歷史較高水平。截至目前,恒生AH溢價指數已提升至130左右,已處在近10年來較高水平。

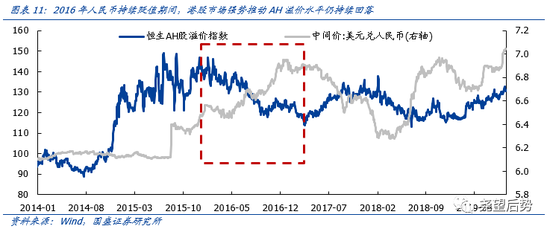

本輪AH溢價抬升的核心原因是港股相對A股超跌,歷史上與2015年的情況相似。回顧歷史,AH溢價水平的走高,大多數情況下都來自A股相對于港股的超漲,而回落時也大多是由于A股的大幅下跌。而本輪有所不同,盡管AH溢價最初的提升同樣時因為年初A股的大幅上漲,然而最終推動AH溢價水平持續走闊的,很大程度上要歸因于同期H股相對A股的超跌。對比來看的話,較為類似2015年的情況:首先,雖然2015年股災中上證綜指的絕對跌幅大于恒生指數,但對于這些同時在兩地上市的股票,特別是其中的銀行股,H股的下跌幅度明顯高于A股。其次,“8·11匯改”之后,人民幣匯率持續大幅貶值,與當前市場背景也較為相似。

未來,一旦內外部不確定性有所緩和,港股有望出現估值修復。參考15年股災陰影褪去、AH市場轉入震蕩后,人民幣匯率繼續貶值,港股相對A股表現仍相對強勢,帶動AH溢價指數大幅下降。

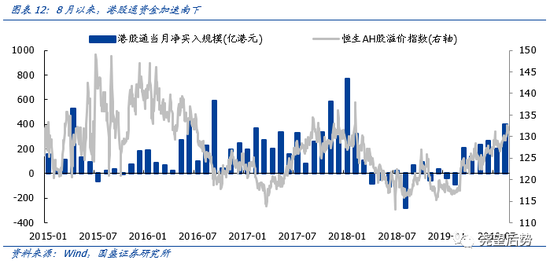

港股通資金加速南下,市場的“聰明錢”已開始行動。近年來隨著陸港互聯互通機制不斷發展成熟,國內資金通過港股通渠道南下投資已成為常態,而AH溢價水平也成為考察港股市場投資機會的重要指標。年初以來,隨著AH溢價水平持續走闊,港股通資金南下規模持續上升。

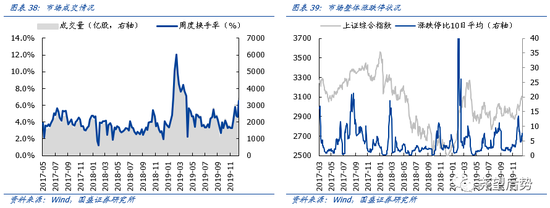

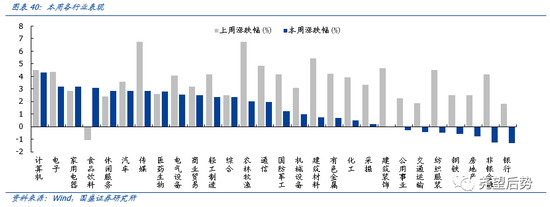

本周市場表現回顧

市場資金面狀況

全球主要市場表現

風險提示

1、貿易摩擦超預期發酵;2、宏觀經濟超預期波動。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)