感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

前段時間,有個現象引發市場廣泛討論:今年以來科技、消費等龍頭品種不斷創歷史新高,如貴州茅臺、立訊精密等,而傳統產業或者周期品種卻表現不佳,如中國石油、中國建筑等等。

不過“風水輪流轉”,周期品種近日爆發,鋼鐵、煤炭、地產、水泥等板塊輪番登場。11月25日A股早盤的特征便是周期躁動、中字頭飆升、北向資金大舉流入。

截至上午收盤,上證指數上漲0.35%,報2895.49點。與此同時,北向資金截至上午收盤凈流入約40億元。

北向資金早盤流入情況

資料來源:東方財富網站

券商人士表示,這種高低估值切換現象,在A股歷史上,四季度多有發生。此外,年末考核壓力下公募基金“存量騰挪”也有助于風格切換。

周期板塊緣何大爆發

今日早盤,鋼鐵、建筑材料、采掘等周期板塊大幅領漲。個股方面,安源煤業、八一鋼鐵、四川金頂、宏達礦業(維權)等周期股漲停,其中安源煤業收出四連板。

資料來源:Wind

港股方面,周期品種同樣表現出色,截至11:57時,恒生地產建筑業板塊漲幅居前。

資料來源:Wind

與周期股形成對比的是,前期強勢的科技股陷入持續調整之中,計算機、電子、通信等板塊跌幅居前。

資料來源:Wind

為何出現這種現象?

本質上還要從相對估值角度分析:經歷了近一年的結構分化行情,科技、消費等主線品種,估值已偏離歷史底部區域較遠,而大部分周期品種仍處于2440點水平。

這種高低估值切換現象,在A股歷史上,四季度多有發生。

據興業證券統計,過去10年有8年發生過。高-低估值的剪刀差收斂是“本”,偏愛的品種較貴,較便宜的品種將逐步進入視線;資金、基本面、流動性邊際催化為“輔”;此外,年末考核壓力下公募基金“存量騰挪”也有助于風格切換。

中原證券策略分析師林思閃表示,四季度往往是低估值低漲幅股票逆襲的時光。從過往5年的市場表現,對全部A股剔除ST股,取前三季度跌幅前10%的個股組合來看,在四季度都出現跌幅大幅收窄甚至扭虧為盈的表現。從2005年以來PE與PB的估值分位來看,過往10年,中信一級29個行業三季度末的估值分位與四季度各行業的漲跌幅這兩組數列在大多數年份體現為一定的負相關,勝率至少為七成,即三季度末估值分位越低的行業在四季度有望出現更高的漲幅。

同時,進入四季度,市場往往對高分紅板塊的關注度會提高。銀行、地產、公用事業等低估值板塊的股息率比較高,因此受到市場青睞。

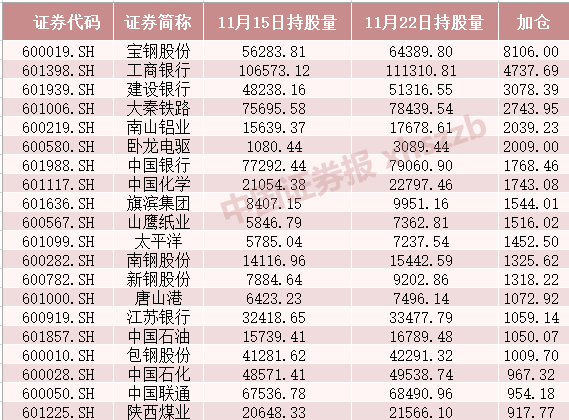

北向資金加倉鋼鐵股

在近期大盤震蕩之際,北向資金持續加倉A股,上周共計凈流入57.47億元。

在此期間,滬股通方向凈流出9.92億元,但對低估值的周期以及銀行股加倉明顯,其中,增持寶鋼股份最多,達到8106萬股,該股上周呈現四連陽,今日上午收盤上漲4.36%。其次為工商銀行、建設銀行。

上周滬股通加倉前二十個股

數據來源:Wind 單位:萬股

深股通方面,上周凈流入A股67.39億元,除了繼續加倉部分科技外,華菱鋼鐵、河鋼股份、鞍鋼股份等鋼鐵股也是重要的加倉對象。

上周深股通加倉前二十個股

數據來源:Wind 單位:萬股

可以看到,北向資金不僅對A股的結構行情起到一定引導作用,同時也是A股重要的增量來源之一。

中國證監會副主席李超11月23日在廣州出席國際金融論壇(IFF)第16屆全球年會時透露,今年以來,外資持續流入中國股票市場超過2400億元,顯示出國際投資者對中國資本市場的信心。

11月26日收盤后,MSCI對A股將進行本年度最后一次擴容。有部分投資者擔憂此次MSCI擴容落地后,年底外資流入動力減弱,并且MSCI尚未公布新的納入時間表,明年外資入場是否會停滯。

對此,國盛證券策略研究指出,下一步MSCI納入節奏未定,但其納入A股的過程相比中國臺灣地區、韓國等市場,節奏將更加“少食多餐”,納入間隔會更短。同時,即使明年MSCI暫緩納入,也不會改變外資入場趨勢:從海外經驗看,MSCI初次納入后的擴容間隔期,外資仍會保持單邊持續流入趨勢。

編輯:李若愚 王朱瑩

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰 SF179

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)