2019“銀華基金杯”新浪銀行理財師大賽重磅來襲,報名即可領(lǐng)取666元超值好禮,還有機會獲得經(jīng)濟學(xué)家、高校教授等明星評委專業(yè)指導(dǎo),拿萬元獎金,上新浪頭條。【點擊看詳情】

【安信策略】行情延續(xù),積極把握

來源: 陳果A股策略

■投資要點:

總體來說,我們在八月提出逢低布局,迎接新一輪上升行情的判斷近期已被初步驗證,我們認(rèn)為新一輪震蕩上行的行情已經(jīng)展開,并且預(yù)計在九月仍將得到延續(xù)。我們認(rèn)為過去一個階段,中國經(jīng)濟和A股公司盈利的韌性得到了較強驗證,投資者信心得到了鞏固與強化,在流動性保持合理充裕背景下,新一輪供給側(cè)改革預(yù)期將繼續(xù)支撐和推動市場上行。短期市場在沒有新的系統(tǒng)性風(fēng)險情況下,我們認(rèn)為對近期市場可以保持積極態(tài)度,關(guān)注一些具有彈性的投資機會。行業(yè)重點關(guān)注:計算機、軍工、通信、電子、黃金,稀土、光伏、風(fēng)電、農(nóng)業(yè)等,主題建議關(guān)注自主可控、國企改革等。

■風(fēng)險提示:1. 貨幣政策低預(yù)期,2.全球經(jīng)濟低預(yù)期,3.美股顯著下跌等。

正文

本周,A股低開高走,雖然周一受到外部沖擊大幅低開,但是A股展現(xiàn)了較強的韌性。全周上證綜指,中小板指和創(chuàng)業(yè)板指漲跌幅分別為-0.39%,0.31%和-0.29%。從行業(yè)指數(shù)來看,國防軍工(5.02%)、農(nóng)林牧漁(4.35%)、食品飲料(2.65%)、汽車(2.17%)、家用電器(1.52%)等行業(yè)漲幅居前,房地產(chǎn)(-2.95%)、通信(-2.62%)、非銀(-2.57%)、銀行(-2.44%)、建材(-1.95%)等行業(yè)跌幅居前。

總體來說,我們在八月提出逢低布局,迎接新一輪上升行情的判斷近期已被初步驗證,我們認(rèn)為新一輪震蕩上行的行情已經(jīng)展開,并且預(yù)計在九月仍將得到延續(xù)。我們認(rèn)為過去一個階段,中國經(jīng)濟和A股公司盈利的韌性得到了較強驗證,投資者信心得到了鞏固與強化,在流動性保持合理充裕背景下,新一輪供給側(cè)改革預(yù)期將繼續(xù)支撐和推動市場上行。短期市場在沒有新的系統(tǒng)性風(fēng)險情況下,我們認(rèn)為對近期市場可以保持積極態(tài)度,關(guān)注一些具有彈性的投資機會。行業(yè)重點關(guān)注:計算機、軍工、通信、電子、黃金,稀土、光伏、風(fēng)電、農(nóng)業(yè)等,主題建議關(guān)注自主可控、國企改革等。

1、經(jīng)濟小幅走弱,通脹壓力階段性上升

PMI小幅走弱,小企業(yè)景氣邊際改善。2019年8月份,中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為49.5%,較上月下降0.2個百分點,連續(xù)4個月位于臨界值下方;其中新訂單指數(shù)為49.7%,比上月下降0.1個百分點,顯示需求平穩(wěn)回落;PMI新出口訂單指數(shù)為47.8%,較上月回升0.3個百分點,自6月低位連續(xù)2個月回升。從美國及全球PMI等指標(biāo)看,外需不確定性因素有上升風(fēng)險,但另一方面人民幣匯率的彈性調(diào)整,貿(mào)易的轉(zhuǎn)移,貿(mào)易結(jié)構(gòu)的多元化、新模式新業(yè)態(tài)的發(fā)展趨勢,預(yù)計有望使得出口下行壓力得到緩沖。

小企業(yè)經(jīng)營狀況有改善跡象,顯示前期結(jié)構(gòu)性支持政策效力在逐步顯現(xiàn)。大型企業(yè)PMI為50.4%,低于上月0.3個百分點,仍位于擴張區(qū)間,中型企業(yè)PMI為48.2%,比上月下降0.5個百分點,位于臨界點之下;小型企業(yè)PMI為48.6%,比上月回升0.4個百分點。

中觀數(shù)據(jù)來看,8月生產(chǎn)端延續(xù)改善,需求端下行趨緩,顯示當(dāng)前經(jīng)濟整體韌性仍強。整體來看,8月六大電廠日耗超過去年同期,顯示工業(yè)生產(chǎn)活動逐步恢復(fù);BDI指數(shù)和中國出口集裝箱運價指數(shù)改善,房地產(chǎn)銷售趨穩(wěn),乘用車銷售同比降幅縮窄,總體看終端需求下行逐步趨穩(wěn),顯示經(jīng)濟整體韌性仍然較強。

豬肉價格快速上行階段性影響通脹預(yù)期。8月以來全國豬肉價格快速上行,根據(jù)農(nóng)業(yè)部公布數(shù)據(jù)顯示,當(dāng)前全國豬肉平均批發(fā)價33.5元/公斤,創(chuàng)下歷史新高。考慮到豬肉價格在CPI中權(quán)重較高,且對于其他肉類乃至整個食品價格體系有一定傳導(dǎo)作用,豬肉價格的快速上行將影響市場對于未來一段時間通脹乃至貨幣政策的預(yù)期,綜合基數(shù)效應(yīng),我們預(yù)計CPI在四季度至明年初有一定的上行壓力。

2、中報整體好于市場預(yù)期,盈利韌性仍強

中報全A業(yè)績增速正增長,好于市場預(yù)期,證明了較強的盈利韌性。截止8月31號,2019年A股中報已經(jīng)基本披露完畢。從披露的中報業(yè)績來看,2019Q2全A單季度歸母凈利潤同比增速為4.46%,上半年增速7.10%,環(huán)比Q1(9.38%)下滑。剔除金融石油石化后單季度歸母凈利潤同比增速為-4.49%,上半年增速-0.75%,環(huán)比Q1(2.63%)下滑。在經(jīng)濟下行壓力加大的背景下,考慮到去年同期較高基數(shù)等因素,二季度全A(非金融石油石化)中報業(yè)績并沒有出現(xiàn)大幅負(fù)增長,我們認(rèn)為這明顯好于市場此前預(yù)期。尤其當(dāng)我們關(guān)注到Q2單季度全A(非金融石油石化)營業(yè)收入增速維持正增長6.97%,扣非歸母凈利潤同比增長1.12%,環(huán)比Q1(-2.48%)上升時,側(cè)面印證當(dāng)前A股企業(yè)盈利存在較強韌性。進一步, Q2單季度全A(非金融石油石化)業(yè)績增長好于預(yù)期的主要原因是二季度資產(chǎn)減值損失好轉(zhuǎn)和減稅降費對沖作用。2019Q2單季度全A非金融石油石化資產(chǎn)減值損失同比下滑54%,較Q1進一步好轉(zhuǎn)(此前Q1同比下滑34%)。

-

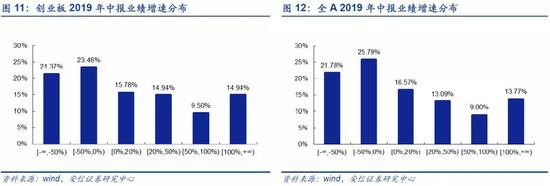

從板塊角度來看,中小板增長趨勢最優(yōu)。Q2中小板是唯一呈現(xiàn)確定性修復(fù)的板塊,單季度歸母凈利潤同比增速0.08%,環(huán)比Q1(-5.17%)呈現(xiàn)小幅修復(fù),剔除金融后轉(zhuǎn)為負(fù)增長1.90%,環(huán)比Q1修復(fù)9.5pct。主板業(yè)績增速則明顯下滑:Q2單季度歸母凈利潤同比增長5.93%,環(huán)比Q1下滑5.42pct;2019Q2創(chuàng)業(yè)板單季度歸母凈利潤同比增速為-29.67%,上半年增速-21.72%,環(huán)比Q1(-14.78%)下滑。剔除溫氏、樂視后業(yè)績增長-6.07%,環(huán)比Q1(-7.30%)呈現(xiàn)弱修復(fù)趨勢。

-

從指數(shù)層面,大市值板塊業(yè)績維持相對強勢。2019Q2大市值板塊單季度歸母凈利潤增長均出現(xiàn)一定程度的環(huán)比下滑,例如滬深300與上證50業(yè)績,前者為-0.02pct,后者為-0.85pct。但相較于中等市值的中證500以及小市值中證1000板塊來看,其業(yè)績增速變化幅度明顯偏小,甚至Q2大市值板塊在ROE(TTM)層面還能進一步提升。

盈利已在底部區(qū)域,下半年不悲觀。我們在專題報告《關(guān)注基本面,如何在Q1季報前預(yù)判和選擇》,我們就提出全A(非金融石油石化)業(yè)績增速在2018Q4創(chuàng)下“絕對數(shù)字底”后,在經(jīng)濟平穩(wěn)放緩的前提下,2019Q2將迎來“盈利真實底”,Q3有望呈現(xiàn)弱復(fù)蘇的趨勢。從目前的工業(yè)企業(yè)利潤同比數(shù)據(jù)來看,5-7月基本處于歷史底部區(qū)域(分位數(shù)約22%)。伴隨著工業(yè)企業(yè)利潤7月當(dāng)月同比增長2.6%,前7個月工業(yè)企業(yè)利潤累計降幅較上半年有所收窄,累計下降1.7%,已出現(xiàn)觸底回升的跡象。

站在行業(yè)層面,從增速絕對高低上看,高增速主要集中在部分消費和制造業(yè)以及非銀領(lǐng)域,例如農(nóng)林牧漁、機械、保險、券商。從增速環(huán)比趨勢上看,上游業(yè)績除有色外大多維持下降趨勢,下游消費業(yè)績出現(xiàn)明顯分化,農(nóng)林牧漁、食飲、家電和交運要相對較好。而我們認(rèn)為目前成長行業(yè)業(yè)績向上趨勢相對明朗:電子業(yè)績增速明顯修復(fù),軍工、計算機、通信(剔)繼續(xù)高增長,建議關(guān)注航空裝備、電子制造、化學(xué)與生物制藥、醫(yī)藥服務(wù)等。

-

2019Q2單季度歸母凈利潤增速環(huán)比Q1上升靠前的一級行業(yè)為:農(nóng)林牧漁(+985.46pct)、電子(+15.86pct)、輕工制造(+8.53pct)、家用電器(+6.01pct)、化工(+3.69pct);靠后的行業(yè)是傳媒(-60.56pct)、休閑服務(wù)(-55.82pct)、建筑材料(-45.17pct)、紡織服裝(-41.20pct)、電氣設(shè)備(-33.11pct)。

-

2019Q2歸母凈利潤環(huán)比Q1上升靠前的二級行業(yè)為:畜禽養(yǎng)殖Ⅱ(+378.85pct)、飼料Ⅱ(+328.25pct)、航運Ⅱ(+287.85pct)、通用機械(+182.64pct)、種植業(yè)(+155.05pct);后五的行業(yè)為航空運輸Ⅱ(-204.90pct)、互聯(lián)網(wǎng)傳媒(-196.77pct)、公交Ⅱ(-179.33pct)、航天裝備Ⅱ(-124.90pct)、旅游綜合(-83.01pct)。

此外,中共中央政治局8月30日召開會議,決定今年10月在北京召開中國共產(chǎn)黨第十九屆中央委員會第四次全體會議,主要議程是,中共中央政治局向中央委員會報告工作,研究堅持和完善中國特色社會主義制度、推進國家治理體系和治理能力現(xiàn)代化若干重大問題。這是時隔一年多再次召開中央委員會全體會議,具有重大戰(zhàn)略意義,對投資者的風(fēng)險偏好也將起到重要影響。

總體來說,我們在八月提出逢低布局,迎接新一輪上升行情的判斷近期已被初步驗證,我們認(rèn)為新一輪震蕩上行的行情已經(jīng)展開,并且預(yù)計在九月仍將得到延續(xù)。我們認(rèn)為過去一個階段,中國經(jīng)濟和A股公司盈利的韌性得到了較強驗證,投資者信心得到了鞏固與強化,在流動性保持合理充裕背景下,新一輪供給側(cè)改革預(yù)期將繼續(xù)支撐和推動市場上行。短期市場在沒有新的系統(tǒng)性風(fēng)險情況下,我們認(rèn)為對近期市場可以保持積極態(tài)度,關(guān)注一些具有彈性的投資機會。行業(yè)重點關(guān)注:計算機、軍工、通信、電子、黃金,稀土、光伏、風(fēng)電、農(nóng)業(yè)、汽車、券商等,主題建議關(guān)注自主可控、國企改革等。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:陳志杰

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)