牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

01

投資者,你在煩惱什么?

1月風險評價下行,底部抬升。2月投資者參與度提高,風險偏好提升。3月市場處于情緒拉動下,游資接力入場的節奏。

近期市場波動加大,我們認為其主要擔心三個問題:

1. 場外配資是否影響市場上行趨勢?

此外,場外配資目前整體規模也較小,沖擊有限,不足以改變上漲趨勢。

2. 年報發布,真實業績是否會有不及預期,市場下行的風險?

首先,本輪上漲行情的基本面為政策預期轉暖,當下的業績并不能立刻體現出來。因此,年報季的到來只會是部分風險偏好較低的投資者暫時離場觀望,只要政策導向不變,市場運行方向不會改變。

我們在《此輪行情的最佳政策窗口期還有多久?》中提到:

7月之前,是政策最佳的機遇窗口期;

7月之后,資本市場將更加以來基本面,尤其是結構改革和企業效率提升。

3. 外資離場是否帶動市場整體轉向?

對于北上資金流出的現象,我們認為其更多的是戰術性觀望,從長期MSCI納入比例提升趨勢來看,外資戰略性流入是大趨勢。

這并不是我們的憑空推斷。

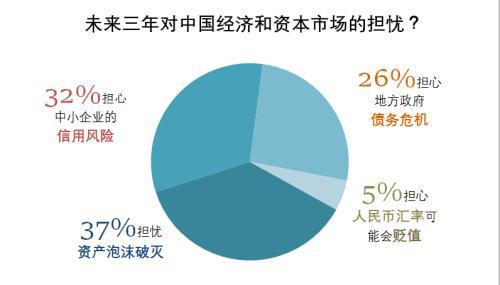

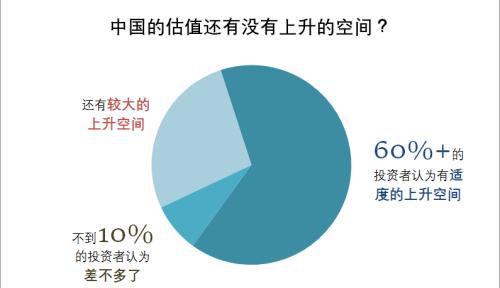

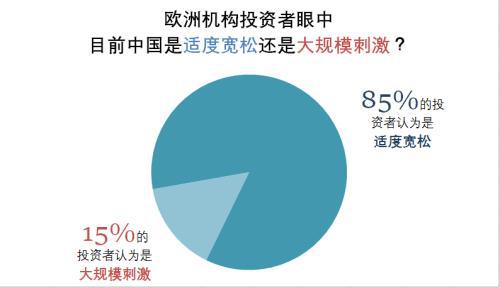

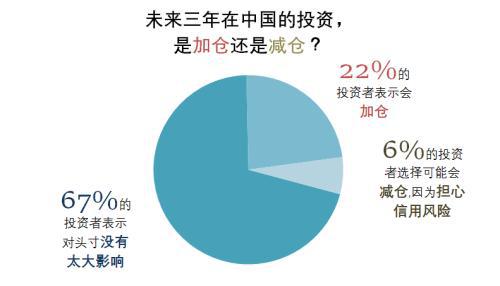

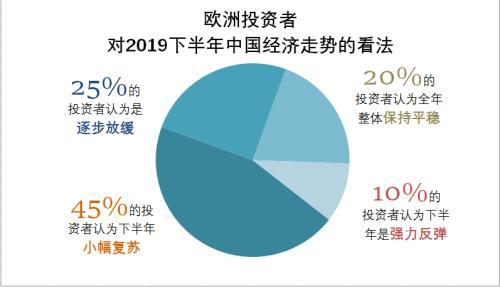

在上周舉行的歐洲機構投資者投研總監交流會上,我們收獲了歐洲投資者對中國的如下看法:

這個結果是超預期的。總體交流下來我們認為海外的投資者對于中國的資產比較感興趣的,愿意增持的人不少。

從這個角度看,牛市還沒結束,拐點還沒到來。

02

為什么現在是上車的時機?

當前市場中,估值與資金兩個維度均透露著分歧與機會。

估值方面,看似高估值的分歧背后,可能是低估值的機會。創業板年初至今上漲32.95%,估值(PE-TTM)分位數大幅上升57.10%至57.70%。

數據來源:Wind,國泰君安證券研究

數據來源:Wind,國泰君安證券研究注:分位數計算以PE(TTM)為基礎。上證綜指分位數歷史起點為2000年1月4日;創業板指分位數歷史起點為2010年6月1日。

相比之下,上證綜指分位數21.68%、上證50分位數25.78%、滬深300分位數33.52%仍較低,尤其是中證500估值分位數僅9.70%。

數據來源:Wind,國泰君安證券研究

數據來源:Wind,國泰君安證券研究注:分位數計算以PE(TTM)為基礎。上證50分位數歷史起點為2004年1月2日;滬深300分位數歷史起點為2005年4月8日;中證500分位數歷史起點為2007年1月15日。

創業板估值分位數大幅上升的背后,除了股價(分子)上漲驅動,也有業績(分母)負向驅動。

因此,創業板高估值的分歧本質上依然是業績的分歧。

按照歷史經驗,排除較為嚴重的商譽減值問題,創業板的估值分位數與中證500更為接近,當前無業績影響的創業板估值大約在15%左右。在創業板商譽洗澡之后,輕裝上陣的創業板估值分位數將更向中證500靠攏。

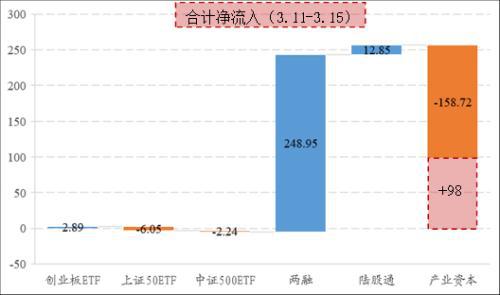

資金方面,凈流入雖然減少,但分歧與機會共存。

本周兩融凈流入減少為249億元,陸股通凈流入13億元,創業板、上證50、中證500等ETF份額凈流出6億份,產業資本擬減持159億元,整體表現為資金熱情漸退、分歧出現。

數據來源:Wind,國泰君安證券研究

數據來源:Wind,國泰君安證券研究注:單位統一為億元。ETF選取以基金中的ETF板塊為基礎,數據截至3月15日。兩融代表融資融券余額周內的變化。產業資本以首次公告日股價、公告減持數量上限為股本計算減持市值。產業資本代表擬減持規模。

但我們認為,分歧與機會共存。分歧背后,我們發現機會有三:

兩融流入雖然減緩,但趨勢未改仍處于“均值+一倍標準差”之上。

雖然本周外資流入減緩、創業板ETF份額減少,但其周內拐點出現在周三,周四周五均大幅回暖。

產業資本高額減持在股市回暖初期、股市高點均會出現,如2009年10月與2014年4月。當前一方面減持規模可控,已回歸均值之下;另一方面減持核心仍受股權質押等流動性問題影響,傳達出的股市悲觀預期有限。

不僅如此,我們在資金動向中還發現了四個樂觀信號:

ETF份額周內出現回升,公募本周加倉。雖然年初以來創業板等ETF處于“邊漲邊賣”情形,但從3月12日和13日開始,份額出現增長,認購熱情開始回升。從公募行為角度,我們粗略估算上周公募減倉后本周開始加倉。

產業資本:仍屬于正常波動。

當前相較2018年5月、2018年8月的減持階段性高點仍有距離;

在前期股權質押問題背景下,短期產業資本減持偏高情有可原;

產業資本在2008年10月、2014年4月均出現較為高額的減持,這反而是市場回暖的信號;

2013年6月,因錢荒帶來的流動性緊張也導致了減持激增,流動性沖擊的邏輯與當前的股權質押問題異曲同工。

兩融增長回落但仍處強勢。兩融仍處“均值+1倍標準差”上沿。

陸股通階段性觸底。本周整體外資流入雖放緩,但節奏上周三觸底,周四和周五均大幅回升。

03

下一站

誰上車?誰下車?

2019年1月4號行情啟動以來,市場表現出兩個階段:

第一階段:1月4日到2月中旬,消費占優;

第二階段:從2月中旬到現在,成長股迅速發力。

我們認為這樣的階段性變化主要是由增量資金的投資風格決定的。結合陸股通和私募基金倉位指數,我們可以看到在過去兩個月中:

2019年1月份外資出現加速流入;

但是到1月底,外資流入有所趨緩,在這一過程中私募基金的倉位出現試探性上行;

到了2月上旬,私募基金開始撤退,外資流入速度又進一步加強;

到了2月中旬以后,外資持續流入力度明顯減弱,而私募基金的倉位指數持續上升。

我們認為市場極有可能正在迎來第三個階段:逐漸轉向以公募基金為主導的行情,隨之而來的是價值股可能會有良好表現。

當前市場正處于第二個階段向第三個階段轉變的時期,游資風格還會延續,但是時間不會很長,可能已經接近尾聲。游資延續性不長的主要原因:

短期快速上漲有盈利兌現的沖動;

監管層對于場外配資提高警惕,但是不構成利空因素,主要是防患于未然的舉措。這與2014、2015年的監管行為有所不同,有利于行情后續行情的健康開展;

部分業績支撐較弱的熱門股估值已經相當高了,短期積累了大量浮盈,后面市場的信心可能會逐步減弱;

隨著行情的展開,不同資金主體參與的深度不同,各方資金籌碼分布對比發生較大變化,博弈格局也隨之不同。

從市場的各類資金主體的動態來看,雖然部分產業資本確實存在上漲后減持的行為,但是從總量上看,處于正常波動。

我們在《用十張圖告訴你,是誰托起了這輪行情》中,發現從公募基金前期的行為來看,的確存在“邊戰邊退”的現象。但是,最近一周出現了積極加倉信號。

從個人投資者來看,2月18日到2月22日新增31.61萬人,環比大幅上漲53%,兩融數據仍處于強勢增長,個人投資者總體偏樂觀。從海外資金來看,近期確實出現邊際減弱的狀態,但是從EPFR的國際資金流動數據看,相比在中國境內的機構,在海外注冊的機構對于A股是要偏樂觀的。

04

債市雙牛?

可能只剩一頭

上周市場增量信息比較多。

整體上來看,股市滯漲、數據不強,無論是從股債蹺蹺板還是經濟基本面兩個角度,都是利好債市。

但由于此前一周收益率下行較快,加上上周資金面邊際收緊,導致債市上漲后勁不足。10Y國債收益率基本持平,10Y國開收益率上行3bp左右。

雖然債市再度陷入僵局,但我們認為行情還沒有結束,長端利率仍有機會突破這一輪低點。原因在于:

第一,當前市場對于經濟的判斷沒有預期差。

認為政策對沖較為克制,加上經濟內生動能不足,雖然融資放量,經濟失速的風險大幅降低,但是也都認可經濟慣性下行趨勢沒有變,基本面的變化大概率在下半年才會出現。正如我們之前所提示的,股債市場投資者都有著“半杯水”心態,在經濟企穩尚未被證實階段,基本面對債市不是利空。

第二,期限利差還能提供足夠安全邊際。

以10Y國開為測度,上一輪牛市中的7次牛市回調,平均幅度為40bp,而期限利差在70bp左右。這一輪牛市以來,兩次回調幅度在24bp左右,期限利差維持90bp。當前較高的期限利差利好債市多頭情緒。貨幣政策在很長一段時間內或將會維持易松難緊狀態,降息仍有可能,特別是美聯儲如果三月份停止加息,將有利于貨幣政策實現“對內平衡”。

第三,從微觀交易層面來說,投資者認為牛市尾聲利率維持窄幅震蕩。

但只要有邊際利好的變化出現,多頭可能就會進行充分挖掘,行情也可能出現搶跑,比如上上周兩個半交易日利率下了十多個bp。站在當前時點,資金面回歸寬松,股市上漲斜率放緩,都是邊際利好(債市的)。

總體而言,我們認為牛市尾聲并不意味著牛市結束,長端利率仍有概率突破這一輪低點。

05

上車選座指南

下一階段,前期快速上漲行情中比較難操作的公募基金預計將會重新主導市場定價權,其中周期股會作為價值股的先鋒首先有所表現。

核心原因是從金融、消費、成長、周期這四個板塊的表現來看,目前周期基本上處于相對滯漲。另外,經濟層面改善預期,短期無法被證真或者證偽,部分周期行業層面出現了供給側緊縮,這也為后續周期補漲提供基礎。

后續在結構上我們建議投資者把握三條主線:

成長股值得擁有姓名。據美林時鐘構建的通脹-增長坐標顯示,下一階段市場宏觀環境將從第四象限轉到第二象限,即經濟有所弱化,通脹略微上行,有利于風險偏好的提升和成長股估值的抬升。

結構性因素主線:外資定價+科創板定價。從我們復盤歷史上七次無盈利估值提升行情經驗來看,每一次行情中結構性驅動因素都是市場行情結構的重要決定因素。我們認為,當前市場結構性因素主線是發展直接融資,加強中國資本市場國際互聯,提振新興經濟的增長動能。本次行情中,外資定價走強、科創板定價走強這兩條主線將延續。

增量資金。由游資青睞的股票轉向公募主流資金青睞的價值類股票,其中初期更看好周期。綜合說來,我們目前相對更看好周期和成長。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)