文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 張瑜

當下,油價盤整于65美金位置,一面限產協議仍有幻想,一面全球經濟再次開啟比差模式,油價是2018年的焦點,那么在2019年又會作何走勢?是否會再次給予美聯儲加息的機會?是否會與豬肉共振掣肘中國貨幣寬松?這些問題都需要先解決油價的判斷,市場有諸多疑問,需要“油”問必答。

長久以來困惑研究員的問題似乎總是有無數個謎底,石油價格及其走勢恐怕就是這樣的一個難題,研究者經常戲言,只有上帝才知道原油未來的價格。2006年開始的高油價掀起了瘋狂的能源投資浪潮,資源稟賦帶來的財富是那樣的輕而易舉;2014年面對巨量的過剩原油供給,石油市場猶如斷了線的風箏,一頭栽入谷底,所有產油國與能源公司都苦不堪言,跌幅70%像是對貪婪的懲罰;2017年年中油價再次開啟一年漲勢直至85美金(ice布油)高位,引起市場百元油價的期待后隨即跌落。當下,油價盤整于65美金位置,一面限產協議仍有幻想,一面全球經濟再次開啟比差模式,油價是2018年的焦點,那么在2019年又會作何走勢?是否會再次給予美聯儲加息的機會?是否會與豬肉共振掣肘中國貨幣寬松?這些問題都需要先解決油價的判斷,市場有諸多疑問,需要“油”問必答。

核心觀點

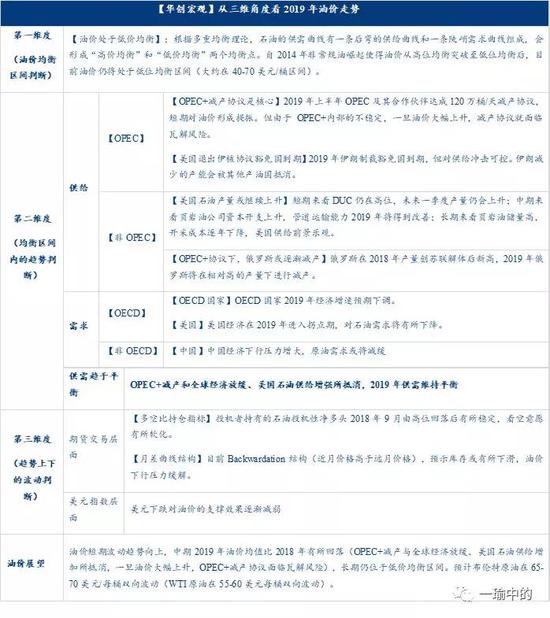

構建油價的三維觀測體系

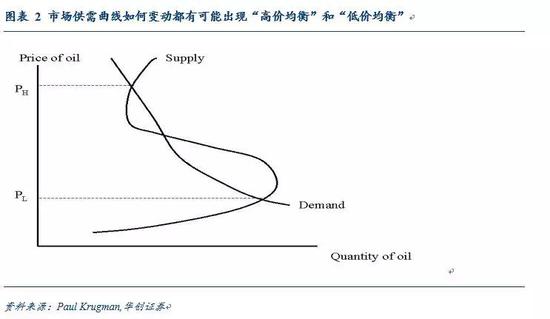

第一維度:油價均衡區間判斷—多重均衡理論:石油的供需曲線由一條向后彎曲的供給曲線和一條陡峭的需求曲線組成。因此會出現多重均衡點-高價均衡和低價均衡。

第二維度:均衡區間內的趨勢判斷—供需結構分析:在判定油價的均衡區間(高價位均衡或低價位均衡)后,油價在區間內的走勢主要由供需基本面決定。

第三維度:趨勢上下的波動判斷—金融市場放大波動:油價趨勢線上的短期波動主要由交易因素觸發,我們可以通過觀測多空頭持倉量和月差曲線結構來判斷市場情緒。另外計價因素(美元升值vs貶值) 也是重要觀測指標。從三維觀測體系看2019年油價走勢

從三維觀測體系看2019年油價走勢

【第一維度】油價仍在低價均衡 較難向上沖破至高價均衡

2014年非常規油的崛起使得油價從高位均衡向下突破至低價均衡(大約在40-70美元每桶的區間)。在缺乏有效的“市場沖擊”下(OPEC對石油價格的定價權逐漸減弱,人為操控油價變得越發困難),油價很難突破低價均衡達到100美元每桶的高價均衡。

【第二維度】供需逐漸平衡 油價較2018年年末或有所修復 但難形成大幅上漲趨勢

供給增量:美國頁巖油產量或繼續上升。從短期(已鉆未完井仍在高位)、中期(頁巖油公司的資本開支持續上升+管道運輸能力改善)和長期維度(頁巖油儲量較高、開采成本下降)來看,2019年美國頁巖油產量上升動能仍強。

供給縮量:減產協議短期利好油價修復,但協議本身并不穩定。在OPEC內部日益分裂(政治風險加大,中東代理人之爭)、話語權不斷下降的背景下,OPEC+的減產協議在油價反彈后能否充分執行存在較大不確定性(參照2018年減產協議執行情況)。

需求縮量:主要需求國需求預計有所放緩。2019年全球經濟增速預計將較2018年增速放緩。

【第三維度】短期交易波動趨勢向上

金融市場投機者看空意愿有所軟化:近期多空持倉量有小幅回調+市場處于Backwardation結構,油價短期波動趨勢向上。

美元下跌對油價支撐效果不及預期:美元有走弱趨勢,但美元和石油相關性在下降,對油價支撐效果將不及預期

2019年油價展望:短期波動向上 中期較2018年回落 長期位于低價均衡區間

油價短期波動趨勢向上,中期2019年油價均值比2018年有所回落(OPEC+減產與全球經濟放緩、美國石油供給增加所抵消,一旦油價大幅上升,OPEC+減產協議面臨瓦解風險),長期仍位于低價均衡區間。預計布倫特原油在65-70美元/每桶雙向波動(WTI原油在55-60美元每桶雙向波動)。

2019年油價影響:對通脹影響有限 對貨幣政策形成掣肘概率較低

從自身和外部沖擊兩個角度來看,美國通脹超預期上行不存基礎。油價因素無法掣肘美聯儲貨幣政策,美聯儲貨幣政策主要關注經濟基本面和美債收益率曲線變化。

油價對國內通脹影響有限,但節奏沖擊值得關注。從節奏上看,油價與豬肉價格形成共振推升CPI的可能性較低,但或在年末拉動PPI上行。由于油價對通脹中樞水平影響不大且美國貨幣政策轉向為中國貨幣政策作逆周期調節釋放了空間,油價影響通脹水平從而掣肘國內貨幣政策的概率較低。

風險提示:

地緣政治風險、戰爭爆發、技術性突破、減產協議

報告正文

本文試圖建立一個相對完善的分析框架幫助投資者理把握油價規律,理清影響2019年影響油價波動的因素。

1.第一維度大勢判斷,運用多重均衡理論確認目前油價的均衡區間(高價均衡vs低價均衡)。

2.第二維度中期趨勢判斷,根據石油供需基本面判斷均衡區間內的價格走勢(供大于求 vs 供不應求)。

3.第三維度對趨勢上下的波動判斷,交易因素是短期波動的主要因素(多頭vs空頭持倉量;Contango vs Backwardation),另外計價因素(美元升值vs貶值) 也是重要觀測指標。

結合以上三個維度的分析,油價短期波動趨勢向上,中期2019年油價均值比2018年有所回落(OPEC+減產與全球經濟放緩、美國石油供給增加所抵消,一旦油價大幅上升,OPEC+減產協議面臨瓦解風險),長期仍位于低價均衡區間。預計布倫特原油在65-70美元/每桶雙向波動(WTI原油在55-60美元每桶雙向波動),較2018年油價中樞下調。

從油價對通脹及貨幣政策的影響來看,油價大幅上漲導致美國通脹超預期上行不存基礎。美聯儲貨幣政策目前主要關注經濟基本面和美債收益率曲線變化。與此同時,油價對國內通脹的影響也較為有限,但節奏沖擊值得關注,油價影響通脹水平從而掣肘國內貨幣政策的概率較低。

1

構建油價的三維觀測體系

(一)第一維度:油價均衡區間判斷—多重均衡理論

某些“商品”而言,由于需求缺乏彈性,價格的升高反而會導致產量的下降。當價格上升到一定程度后,會引起需求的急劇減少,而此時廠商又會增加產量來維持收入的穩定。市場出現多重均衡點,中間的均衡點極不穩定,主要是高水平價格和低水平價格的均衡情況。

1、多重均衡理論介紹

油價多重均衡模型之供需曲線:克魯格曼在“重新審視能源危機”的文章中提到,石油的供需曲線由一條向后彎曲的供給曲線和一條陡峭的需求曲線(石油需求缺乏彈性)組成。隨著油價的上漲,由于石油需求缺乏彈性,擴大產出反而會使得收益減少(供給↑—價格↓—缺乏彈性—價格變化百分比>需求變化百分比—收益減少),所以石油輸出國不會擴大生產,相反,由于石油是一種可耗盡能源,意味著不提取石油也是一種“投資”,因此石油輸出國會通過減少石油開采的投資方式,從而減少了供給,在某種程度上高油價將導致產量下降的可能性很大,即供給曲線向后彎曲。

2、高價均衡和低價均衡

根據多重均衡的理論,一條向后彎曲的供給曲線和一條陡峭的需求曲線相交,會形成多重均衡點,但中間的均衡點在任何合理的期望形成機制下可能會消失,因此它是不穩定的,這給我們留下了兩種可能的結果——“高價均衡”和“低價均衡”。具體來看,當石油價格處于高位時,石油輸出國會將尚未開發的石油儲量作為一種投資,通過減少石油儲量的開采來維持高油價,并試圖在將來獲得更大的收益,進而形成高油價均衡。當石油價格處于低位時,為維持穩定的石油收入,石油輸出國必須減少“投資”,擴大開采,來彌補因價格下跌導致的收入減少,形成低油價高產出的“低價均衡”。

(二)第二維度:均衡區間內的趨勢判斷—供需結構分析

在初步判定原有價格的均衡區間(高價位均衡或低價位均衡)后,油價在這一區間內的走勢將由供需決定。石油作為實物需求大宗,與黃金有明顯的定價區別,相比金融屬性較強的黃金,石油的供需基本面是其長期走勢的核心決定因素,短期交易因素的變化只會形成小波動,但長期因素是決定波動區間上下限的。2014年開啟的油價暴跌的背景是全球石油供給過剩,這兩年油價修復的背景是需求轉暖下的石油供需再平衡,石油的基本供需格局是價格的核心錨。

1、石油的特殊性:需求剛性 供給彈性

供給彈性較大,需求彈性小:石油是典型的供給彈性較大的產品,產油方可以通過控制產量來短時間內改變供給。而相比之下,石油的需求彈性較少,主要與經濟基本面相關,有一定慣性,除非重大經濟危機,否則短期內各國可調整的余地不大。

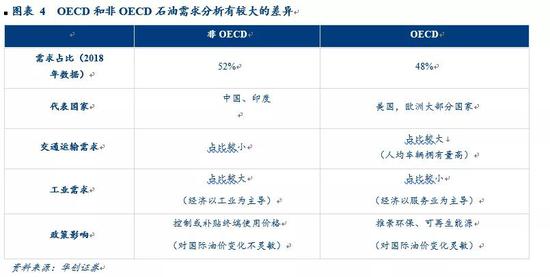

2、石油的需求:相對彈性的OECD需求和增長剛性的非OECD國家

從需求來看,石油需求可以分為OECD(48%)和非OECD國家(52%)。相比非OECD國家對石油的剛性需求(主要受經濟增長驅動),OECD國家對高油價反應更加靈敏(除經濟增長外,受政策影響較大)。

非OECD石油需求主要受經濟增長影響:非OECD(經合組織)的石油消費量在2012年超過OECD國家并且以較快的增速發展,其中中國(石油消費占世界13%)的石油消費量僅次于美國(20%)和歐洲(20%)。石油消費量的增加反映了發展中國家經濟的快速增長。發展中國家主要以工業為主(許多制造過程消耗石油作為燃料或將其用作原料)并且正在經歷人口的快速增長,因此非經合組織國家的增長空間很大。根據EIA預計,未來25年石油消費量的凈增長幾乎全部來自非經合組織國家。另外,由于許多發展中國家控制或補貼最終用途價格,抑制了消費者對市場價格變化的反應(對價格反應剛性),所以非經合組織經濟增長率往往是影響油價的重要因素。

OECD的石油需求受政策影響極大:經濟合作與發展組織(OECD)由美國,歐洲大部分國家和其他發達國家組成,目前OECD國家的石油消費量占全球的48%。發達國家的人均汽車擁有量往往較高,并且經濟多以服務業為主導,因此OECD國家的石油需求多來自于運輸而非工業需求。從政策來看,經合組織國家對終端使用價格的補貼往往較少,市場油價的變化往往會反映在消費者面臨的價格上。所以OECD國家的石油消費受政策(運輸政策、能源政策)影響更大,對高油價反應更加靈敏。

3、石油的供給:OPEC的卡特爾行為和非OPEC的市場化供給

在石油供給的角度來看,可以分為OPEC國家和非OPEC國家。OPEC國家是典型的卡特爾行為(通過統一協調產量影響石油價格),而非OPEC國家的石油供應受市場變化影響較大。

OPEC的石油產量是影響油價的重要因素。歐佩克成員國生產的石油約占世界石油的42%,但歐佩克的石油出口占國際石油交易總量的60%左右。OPEC的石油生產受到統一的協調,試圖通過管理生產來影響價格。從歷史上看,石油價格在OPEC生產目標減少或達成減產協議時有所增加。OPEC成員國利用其現有產能的程度和其剩余產能經常被用作衡量全球石油市場緊張程度的指標。當石油輸出國組織的剩余產能達到低水平時,對價格的緩沖能力下降,石油價格容易出現快速的增長。

非OPEC的供給受市場因素影響較大:石油輸出國組織(歐佩克)以外國家的石油產量目前約占世界石油產量的58%。目前非歐佩克產區的重點中心包括美國(占全球石油產量的13%)和俄羅斯(占全球石油產量的13%)。與歐佩克相比,國家石油公司(NOC)或投資者擁有的石油公司(IOC)在非歐佩克國家開展大部分生產活動,因此對石油開采的投資以及未來的供應能力往往更嚴格地對市場條件的變化作出反應(如美國頁巖油的市場化運作),非歐佩克產油國傾向于產生或接近滿負荷生產,因此幾乎沒有剩余產能。

(三)第三維度:趨勢上下的波動判斷—金融市場的波動

油價趨勢線上的波動主要由交易因素觸發,我們可以通過觀測多空頭持倉量和月差曲線結構(Contango vs Backwardation)來判斷市場情緒。另外計價因素(美元升值vs貶值) 也是重要觀測指標。

1、多空比持倉判斷近期價格走勢

多空比持倉指標:價格的波動從根本上來說是資金博弈的結果。多空比持倉數據是市場投資者對于價格走勢的直觀反映,尤其是基金持倉的數據,更能夠說明專業投資者對于未來油價的看法。歷史數據顯示,通常以基金為代表的專業機構的持倉增減與油價走勢高度一致,因此分析基金的持倉變化對判斷近期價格走勢有指導意義。

2、月差曲線結構判斷價格波動預期

月差曲線結構預測石油庫存變化:月差曲線結構是一個供需基本面的反映,反映市場供不應求的市場結構是Backwardation,即近月價格高于遠月價格,減少庫存可獲利(賣出現貨同時通過期貨在遠月買入,可以實現無風險套利),而庫存下行通常會導致價格上升, 這種情況下宜做多。反映供大于求則是contango結構,即遠月價格高于近月價格,市場處于Contango結構時,增加庫存可獲利(買入現貨在遠月賣出期貨),而庫存上行通常會導致價格下降,這種情況下宜做空。一般來說,這種需要存儲成本的天然大宗產品,比較常規的狀態是Contango結構,遠月價格高于近月價格的部分體現的是倉儲成本。

3、美元與油價負相關

通常影響油價的主要因素有兩個,一個是供求關系,另一個是計價體制。石油和美元較為確定的傳導鏈條來自于以美元計價,這也決定了油價與美元的負相關性,即美元指數上漲會造成油價下降,反之亦然。

2

從三維觀測體系看2019年油價走勢

(一)第一維度:油價仍在低價均衡(40-70美元每桶) 向上沖破至高價均衡(100美元每桶)概率不大

從過去百年歷史來看,石油從高低位均衡點相互轉換的情況并不多,至今共出現4次轉換。除了戰爭、生產技術、OPEC大幅度強勢干預等“市場沖擊”外,一旦油價進入到高位均衡或者低位均衡的區間中,它就會在區間內反復震蕩,較難沖破一個均衡向另一個均衡轉換。最近一次油價高低區間的轉換在2014年,2014年非常規油的崛起使得油價從高位均衡向下突破至低價均衡(大約在40-70美元每桶的區間),在缺乏有效的“市場沖擊”下(OPEC對石油價格的定價權逐漸減弱,人為操控油價變得越發困難),油價很難突破低價均衡達到100美元每桶的高位均衡。

(二)第二維度:供需逐漸平衡 油價較2018年末有所修復 但難形成大幅上漲趨勢

總體來看,石油市場預計由2018年下半年的供大于求轉向供需大致平衡(OPEC+減產與全球經濟放緩、美國石油供給增加所抵消),油價或較2018年年末有所回調,但沖高概率不大(金融市場一旦油價大幅上升,OPEC+減產協議面臨瓦解風險)。

1、供給變化一:2019年美國頁巖油預計將繼續增產

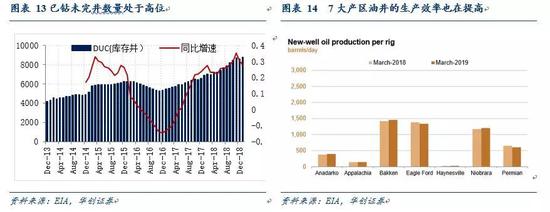

從短期(2018年末美國已鉆未完井仍在高位)、中期(頁巖油公司的資本開支持續上升+管道運輸能力2019年將得到改善)和長期維度(頁巖油儲量較高、開采成本逐年下降)來看,2019年美國頁巖油產量上升動能仍強。根據EIA預測,2019年3月份美國7個關鍵的頁巖油生產區日產量將增加8.4萬桶/日,達到839.8萬桶的歷史新高,預計2019年美國石油產量將較2018年增長13.2%。

短期來看,DUC(庫存井)仍在高位,意味著美國頁巖油短期產量仍會上行。已鉆未完井(DUC)反映3個月后的增產能力,是衡量短期增產能力的重要指標。2019年1月頁巖油7大產區的DUC數量為8798,同比增長28%。按照各個產區新井的產量粗略估算(1月7大產區的平均產量735桶/天),8798口井意味著647萬/桶每天的產能。如果這些未完井轉化為完井,意味著2019年美國頁巖油產量仍會繼續上升,中期來看,頁巖油公司的資本開支上升,管道運輸能力2019年將得到改善

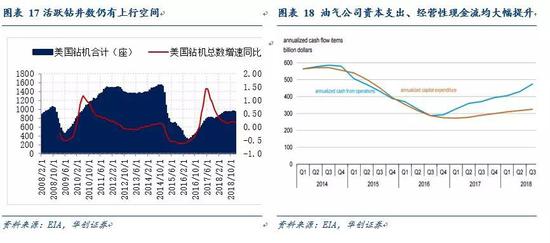

中期來看,頁巖油公司的資本開支上升 管道運輸能力2019年將得到改善:一方面,油氣公司財務狀況持續改善將支撐中期石油產量:活躍鉆機數量(Active Rig count)反應3-6個月后的增產能力,如果活躍鉆頭數量多那么意味著近期打井數量多,意味著未來產量高。而美國頁巖油增量鉆機數的變動與資本支出呈現較好的同向性,資本支出又是油價的滯后指標。目前主要頁巖油公司財務狀況有所改善,將支持頁巖油的未來開采。CAPEX與油價正相關,滯后油價1-2季度左右。2018年第三季度,布倫特石油價格較2017年第三季度上漲45%,平均每桶76美元,為2014年第四季度以來的最高水平,高油價為石油生產企業帶來更高的現金流。全球油氣行業2018年前三個季度的財務狀況有明顯的改善,據EIA的統計 2018年第三季度全球能源公司的現金流同比增長45%,資本支出同比增長11%。2018年四季度雖然油價大幅下滑,但考慮到油價回調后仍處于近年的相對高位,資本開支仍會保持相對增長。另一方面,充裕的現金流和高油價也使得今年以來美國生產商開始投資擴張管道運輸能力(管道運輸能力一直是限制美國石油供給的瓶頸)。年初天然氣和石油管道公司完成了一段從米德蘭到德州海岸的管道,運力為57.53萬桶。據統計,到2019年末,二疊紀地區的管道運力將新增245萬桶/日。

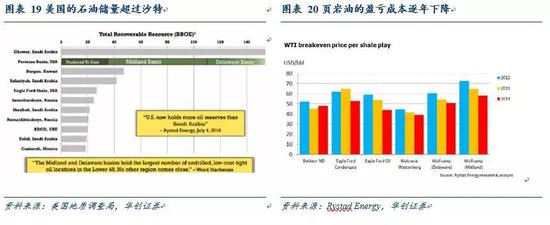

長期來看,頁巖油儲量較高、開采成本逐年下降:根據Rystad Energy的報告,美國石油可采儲量合計為2640億桶,超過了沙特的2120億桶和俄羅斯的2560億桶,其中超過半數是非傳統頁巖油。根據美國地質調查局16 年發布報告顯示,美國Permian 盆地的Wolfcamp 頁巖層的技術可采儲量上升至200 億桶石油,16 萬億立方英尺天然氣,16 億桶天然氣凝析液,僅次于沙特加瓦爾油田。美國部分地區如二疊紀米德蘭盆地頁巖油的出井成本已經下降至36美元/桶。

2、供給變化二:減產協議短期利好油價 但并不穩定

OPEC減產執行率超預期推動2019年年初油價上漲:12月7日OPEC會議宣布,OPEC和非OPEC盟國達成了每日120萬桶聯合減產的協議,伊朗、利比亞和委內瑞拉將豁免于OPEC減產。在減產配額方面,OPEC將減產80萬桶/日,非OPEC將減產40萬桶/日。這份減產協議將于2019年1月起實施,初步設定期限為6個月。IEA數據顯示1月,歐佩克原油日產量下降93萬桶/日,至3083萬桶/日,接近4年來的最低水平。減產協議的遵守率為86%,沙特阿拉伯、阿聯酋和科威特的減排幅度較2018 年 10 月基準線超過了承諾(沙特減產39萬桶/日,執行率122%、阿聯酋減產10萬桶/日,執行率102%、科威特9萬桶/日,執行率105%)。非歐佩克成員國的遵守率僅為25%(俄羅斯減產4萬桶/日,執行率18%)。

上半年OPEC+減產協議能否充分執行是供給變化核心事件,一旦油價上漲減產協議就面臨瓦解風險:但在OPEC內部日益分裂(政治風險加大減產協議存在瓦解風險。中東局勢在大國陸續撤出后或激發代理人之爭),市場份額不斷下降的背景下(OPEC+限產獲得的高油價利好美國頁巖油恢復產能,相當于將市場份額讓給較美國,油價一旦過高,限產協議本身就沒有存在的意義了),OPEC+的減產協議能否充分執行存在較大不確定性(參照2018年減產協議執行情況,2018年上半年減產嚴格執行下油價上升,下半年俄羅斯沙特紛紛增產)。

下半年伊核協議豁免國到期伊朗供給變化或再次沖擊市場,OPEC國家或增產對沖:11月5日美國對伊朗的第二批制裁正式生效,但中國(占伊朗石油出口24%)、韓國(占14%)、印度(占18%)、日本(占5%)、意大利(占7%)、土耳其(占9%)、希臘及中國臺灣等8個國家和地區暫時獲得豁免,期限為180天(截止到2019年上半年)。下半年豁免結束后,伊朗禁運或將再次沖擊市場,但預計OPEC國家或將增產對沖。伊朗是重要的石油供給國和出口國,2012年制裁期間,伊朗石油產量和出口量分別下降24%和134%。全球石油供應量下降約120萬桶/天。但是下半年OPEC國家嚴格執行減產協議動能或隨著油價的企穩回升減弱,預計產量將有所上升。而主要產油國的供給彈性仍然較大(與歷史峰值相比,主要產油國仍有174萬桶/天的供給彈性),完全可以覆蓋伊朗的供給缺口(上次制裁期間最低產量和目前產量的缺口)。

3、需求變化:主要需求國經濟增速見頂

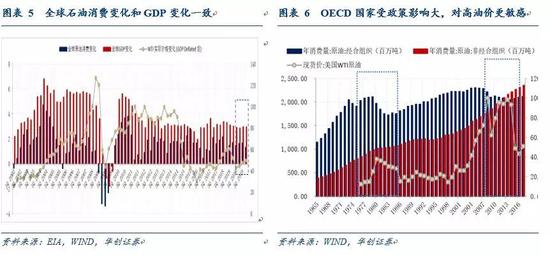

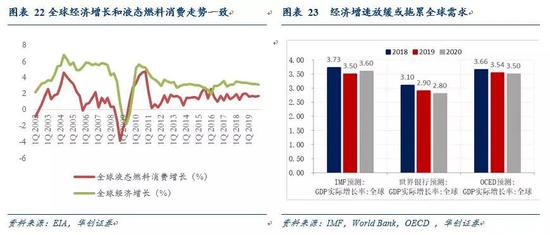

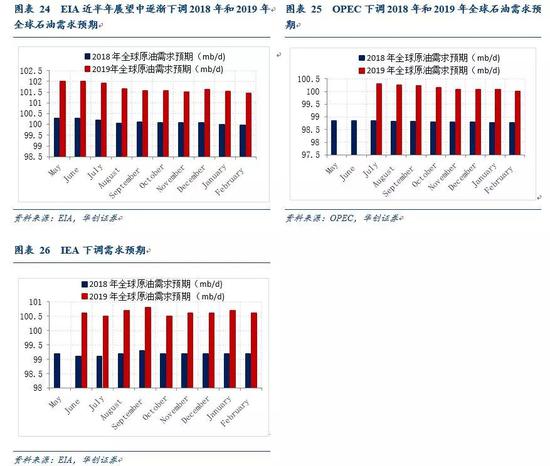

全球經濟增長和燃料消費的走勢較為一致(如下圖),預計2019年主要石油需求國經濟增速將有所放緩,上半年主要是中國需求的放緩為主導下半年是美國需求放緩主導(在上半年經濟美平我差,下半年美拐我穩,詳細觀點請見【華創宏觀】緊握黃昏中的手表-海外年報&請回答2019系列三。IMF、Word Bank和OECD紛紛下調了2018及2019年全球經濟增長的預測,意味經濟走弱將拖累全球石油需求。同時EIA、OPEC和IEA紛紛調降了對2019年石油供給的預期。

(三)第三維度:交易波動 短期向上

1、金融市場:目前市場backwardation結構,空頭持倉有所回調

一方面,從期貨市場來看,近期投機者持有的石油投機性凈多頭由2018年9月的高位回落(如下圖所示),空單小幅下降,反映市場看空情緒有所緩和。另一方面,市場目前處于backwardation結構 (近期價格高于遠期價格),反映的是全球石油庫存減少,油價有上行壓力。

2、美元:美元走弱對油價支撐不及預期

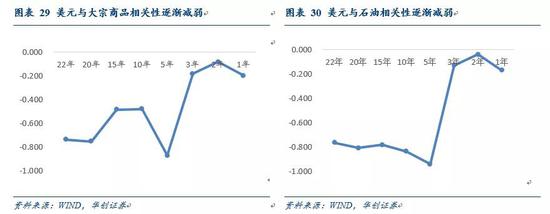

美元有走弱趨勢,但美元和石油相關性在下降,對油價支撐效果將不及預期:隨著經濟(美國經濟復蘇拐點漸近)、貨幣(美聯儲加息進入下半程)、通脹(年內溫和上漲)三輪驅動不足,美元上行空間不足。石油與美元指數有著較為確定的傳導鏈條(以美元計價且美國的需求占比較大),但由于近期科技(如美國頁巖油開采技術突破)和全球格局變動(如中國需求的上升)導致其傳統的傳導鏈條改變,與美元相關性明顯下降。大宗商品和石油與美元在長期呈現較強的負相關性(相關系數在-0.7以上),但在近3年大宗商品和石油與美元相關性下降至-0.2左右。因此美元走弱下對油價的支撐效果或不及預期。

(四)2019年油價展望:短期交易波動向上 中期較2018年回落 長期位于低價均衡區間

總上來看,油價短期波動趨勢向上,中期2019年油價均值比2018年有所回落(OPEC+減產與全球經濟放緩、美國石油供給增加所抵消,一旦油價大幅上升,OPEC+減產協議面臨瓦解風險),長期仍位于低價均衡區間。預計布倫特原油在65-70美元/每桶雙向波動(WTI原油在55-60美元每桶雙向波動)。

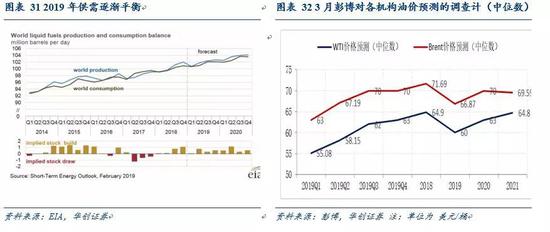

從彭博統計的各大機構對油價預測值(中位數)來看,2019年油價中樞較2018年有所下移。2019年WTI價格預計為 60美元每桶(2018年平均值為64.9美元每桶),布倫特原油66.87美元每桶(2018年平均值為71.69美元每桶)。

3

2019年油價對通脹影響有限,對貨幣政策形成掣肘概率較低

(一)美國通脹:超預期上行不存基礎 美聯儲貨幣政策更關注經濟基本面和美債收益率曲線

2019年薪資增速難有超預期增長,外部沖擊有限(油價中樞下移)情況下,美國通脹超預期上行不存在基礎。從美國自身因素(主要關注點在工資薪金增長)和外部沖擊(油價上漲導致的輸入型通脹)兩個角度來看,美國通脹不存在超預期上行基礎。首先,從美國自身因素來看—此輪時薪增速的上漲持續至2019年一季度后,二季度增速減緩。2018年對時薪增速提振較大的行業,在二季度將有所走弱—金融行業的時薪高增長(與期限利差負相關)或持續高位,直至2019年二季度會漸顯頹勢,同時貿易行業時薪增速(滯后于全球貿易增速)也將繼續提升至今年年中,另外專業和商業服務(跟隨消費增速變化)亦會停留在較高位置。具體觀點可參見《黃昏中的手表-海外年報&請回答2019年系列之三》。其次,從外部沖擊的角度來看—油價今年價格預計將較去年回落,對通脹拉動有限:由于預計2019年布倫特原油和WTI油價較2018年的均值分別下滑6.2%和11.4%(2018年布倫特原油和WTI原油平均值為71.69和64.9美元/桶),因此相較于2018年油價對通脹的正向拉動(2018年布倫特原油和WTI原油分別上漲了31.0%和27.6%),2019年油價對通脹的影響較為有限,全年甚至是負向拉動。

油價不構成掣肘美聯儲貨幣政策的主要因素,美聯儲的加息節奏更加關注經濟基本面和美債利率。從美債收益率曲線和經濟基本面(經濟下行壓力變大、通貨壓力緩解、勞動力市場出現波動)來看,美聯儲今年最多加息一次,油價不構成掣肘美聯儲貨幣政策的主要因素。

(二)國內通脹:影響有限 掣肘貨幣政策概率較低

油價對國內通脹影響有限,但節奏沖擊值得關注:綜上所述,我們認為2019年布倫特原油和WTI原油價格在65-70美元/桶和55-60美元/桶雙向波動,價格較2018年的均值分別下滑6.2%和11.4%(2018年布倫特原油和WTI原油平均值為71.69和64.9美元/桶),與過去5年中樞價格波動的均值相當,因此對通脹的額外拉動有限,不影響CPI中樞水平。

從節奏上看,油價與豬肉價格形成共振推升CPI的可能性較低,但或在年末拉動PPI上行。考慮基數效應,2018年四季度原油價格快速下行(WTI原油價格由76.4美元/桶下跌至42.5美元/桶),2019年12月WTI原油價格只要能夠維持在60美元/桶,同比漲幅即能達到22%,或即時拉動PPI 0.8個百分點。但對CPI而言,由于國內成品油價格調整滯后于國際油價變化,同時價格向下游傳導存在時滯,國際油價變動一般領先于CPI變動2-3個月,預計年末原油價格對CPI的影響將更多體現在2020年。

綜合來看,油價影響通脹水平從而掣肘國內貨幣政策的概率較低。一方面,原油價格只要不發生極端波動,對通脹中樞水平的影響不大,對節奏上只在年末有一定影響。另一方面,中美經濟共振向下,中美貨幣政策邊際偏松。美聯儲在1月份的議息會議中表態超預期偏鴿并向市場傳達結束縮表的信號,預計美聯儲今年至多加息一次。美國貨幣政策的轉向實際上為中國貨幣政策作逆周期調節釋放了空間。

參考文獻:

管清友(2010),石油的邏輯-國際油價波動機制與中國能源安全

PaulKrugman (2000), The energy crisis revisited

(本文作者介紹:華創證券首席宏觀分析師,兼任中國人民大學IMI研究員,澳大經濟研究所特約研究員。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。