【投資維權315線索征集】你投訴,我報道!在這里,我們為股票、基金投資者提供一個因違法違規行為遭受損失的曝光平臺。新浪財經爆料線索征集啟動,當您的權益受到侵害歡迎向【黑貓投訴平臺】投訴,受損股民可至【新浪股民維權平臺】維權。

本文作者:國信證券策略研究團隊,來源:國信策略研究,原標題《如何理解年初以來的股、債、商品三牛?(國信策略)》

年初以來大類資產價格表現的突出特征是股債商品三者齊牛,大超市場預期。如何理解這一現象?股債商品市場中的一個共同認知是需求還不行,商品價格的上漲主要由季節性補庫存和事件性沖擊驅動。這背后邏輯鏈條的關鍵是商品房新開工面積有可能大幅下滑,這個邏輯鏈條現在無法推翻,因為商品房銷售和土地出讓都在下滑。我們認為現在最有可能超預期的是基建投資“已經”大幅起來了,一份月的天量社融信貸是一個有力旁證,但因為現在數據還沒有公布僅僅只能是猜測。展望未來,我們認為整體實體經濟運行更可能是一步到位式的在第一季度就鑄就了底部,后續大類資產價格有望出現“股牛頭,債牛尾”的格局。

春季紅包雨露均沾,大類資產共振回暖

年初以來大類資產價格表現的共同特征就是股債商品三者齊牛:

在經濟下行存壓的普遍共識中,本輪大類資產的共振回暖大超市場預期。2017年底開始的去杠桿使得企業信用利差大幅飆升,實體經濟面臨流動性危機,此后雖然政策有所轉向,但社融等一系列金融指標顯示“寬貨幣”到“寬信用”的傳導并不暢通,經濟下行壓力依然較大。因此2018年底,市場大多投資者認為在看到金融、經濟數據改善之前(預計經濟在今年二季度左右企穩),大盤指數或將維持橫盤震蕩走勢,而在經濟下行、需求疲弱的環境中,對大宗商品的預期更是極度悲觀。所以,年初以來本輪大類資產的共振回暖大超市場預期。

股票:多重利好下,春季攻勢如火如荼

年初以來A股主要股指紛紛大幅上漲,申萬各行業指數同樣集體翻紅,其中估值端的向上修復是本輪春季行情的主要驅動力。申萬28個行業中僅國防軍工行業漲幅以盈利貢獻為主,其余27個行業漲幅均由估值修復驅動。我們認為利率下行、春季躁動為處于極低位的A股估值提供了絕佳的上修環境:(1)估值洼地使得上修大有空間;(2)利率下行為估值修復提供了寬松環境;(3)春季躁動是估值修復的催化劑。

估值修復下,申萬各行業集體翻紅

年初以來A股主要股指紛紛大幅上漲,其中估值端的向上修復是本輪春季行情的主要驅動力。具體來看,年初以來,A股主要股指紛紛大幅上漲,申萬各行業指數同樣集體翻紅。從各行業漲跌幅的貢獻因素來看,申萬28個行業中僅國防軍工行業漲幅以盈利貢獻為主,其余27個行業漲幅均由估值修復驅動,其中家用電器、食品飲料、電子三個行業估值漲幅居前,年初至今估值分別上漲19.2%、18.6%和17.2%。

底部估值、利率下行、春季躁動共同催化了估值的上修

我們認為利率下行、春季躁動為處于極低位的A股估值提供了絕佳的上修環境,具體來看:

第一,估值洼地使得上修大有空間。當前A股估值無論是縱向和自己的歷史相比還是橫向和國際主要股指對比均處于極低位,但同時我們可以看到的是當前A股上市公司的凈資產收益率依然處于較高位,這說明了在之前悲觀的市場氛圍中,A股確實是被極大低估了,反之即如此低水平的估值存在極大的修復空間。

第二,利率下行為估值修復提供了寬松環境。2018年以來,在經濟下行預期中,10年期國債利率一路下行,截止當前已極度逼近3%水平,理論上利率的下行將通過降低貼現因子來提高估值,此外當前較低的利率環境表明金融市場資金較為充裕,這同樣為估值修復提供了較為友善的市場環境。

第三,春季躁動是估值修復的催化劑。其實在2018年下半年上述兩個條件就已具備,但我們看到上證綜指估值水平仍在往下,原因就在于彼時市場情緒依舊較為悲觀,這點從兩融余額、成交量數據均可反映,由此造成權益類資產風險溢價仍然較高。但步入2019年,由于數據的真空期及對兩會政策的強預期帶來了春季躁動行情,使得市場極度悲觀的情緒得以改善,催化了A股估值的修復。

商品:商品價格走勢大超市場預期

鐵礦石、螺紋鋼為代表的黑色系產業鏈和以瀝青、PTA為代表的石化產業鏈強勢支撐者商品價格的走高,市場上多數投資者普遍認為補庫存疊加事件性沖擊共同推動著商品價格的上漲:(1)季節性補庫存短期對商品價格存在一定支撐;(2)OPEC達成減持協議,油價開啟上行模式;(3)巴西礦難致鐵礦石供給趨緊,推升鐵礦石價格大幅上漲。

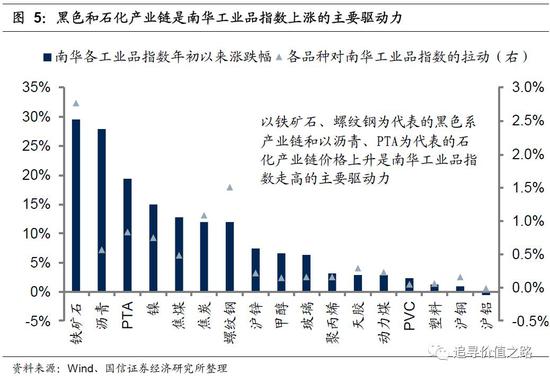

黑色和石化產業鏈是商品上漲的主要驅動力

鐵礦石、螺紋鋼為代表的黑色系產業鏈和以瀝青、PTA為代表的石化產業鏈強勢支撐南華工業指數走高。具體來看,南華工業品指數所包含的17種大宗商品僅鋁小幅下跌,其余工業品價格紛紛上漲。其中南華鐵礦石指數、南華瀝青指數、南華PTA指數漲幅居前,年初至今分別上漲29.5%、27.9%和19.4%。綜合考慮各商品漲跌幅及其在南華工業品指數中所占權重后,可以發現鐵礦石、螺紋鋼為代表的黑色系產業鏈和以PTA、瀝青為代表的石化產業鏈強勢拉動南華工業指數走高。

補庫存疊加事件性沖擊推動商品價格上漲

市場上多數投資者普遍認為供需缺口階段性改善是支撐黑色和石化產業鏈價格上漲的主要邏輯,其中尤其以補庫存為重要,疊加了其他的一些事件性沖擊。

具體來看:

第一,季節性補庫存短期對商品價格存在一定支撐。2019年1月PMI原材料庫存為48.1,環比上升1.0,歷史數據顯示,原材料庫存PMI的相對變化與工業品指數走勢密切相關,本輪原材料庫存景氣度的季節性回升(每年春節前后原材料庫存景氣度呈季節性上升)對商品價格存在著一定的支撐。以螺紋鋼為例,2018年底螺紋鋼鋼廠庫存和社會庫存此消彼長,反映出鋼鐵貿易商進入冬儲補庫,在需求疲弱的外部環境中,鋼貿商的冬儲行為有助于商品價格的止跌。

第二,OPEC達成減持協議,油價開啟上行模式。去年12月,石油輸出國組織OPEC與非OPEC產油國關于減產達成了協議,將從今1月份起在2018年10月產油量的基礎上減產80萬桶/日,即決定將原油產量下調至120萬桶/天,持續6個月,之后有可能延長時限。由此油價止跌回升,開啟上行模式。

第三,巴西礦難致鐵礦石供給趨緊,推升鐵礦石價格大幅上漲。1月份全球最大鐵礦石生產企業巴西淡水河谷發生潰壩事故,造成鐵礦石供應減少,由此大幅推升鐵礦石價格。

我們忽略了什么:最有可能是基建“已經”起來了

市場的焦點短期集中于年初以來廠商的補庫存行為,但一方面上述的補庫行為具有明顯的季節性,另一方面當前實體經濟投資需求端的數據也處于真空期,因此實體經濟需求到底怎么樣、補庫存邏輯能否持續暫時均不確定。但是我們看到1月份“寬貨幣”到“寬信用”政策的傳導初見成效,“寬信用”格局已經確立,我們認為在地產商拿地節奏放緩,房地產投資大概率向下的情況下,基建投資鏈則成為了信用投放的主要載體,當下最有可能的就是基建已經起來了。

基本面悲觀理由:房地產新開工面積可能大幅回落

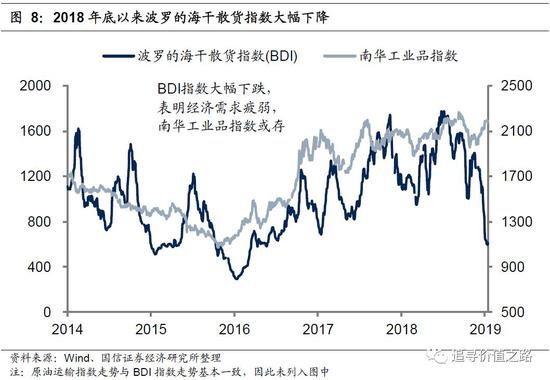

目前全球經濟需求仍較為疲弱。我們知道波羅的海干散貨指數是散裝原物料的運費指數,其中以鋼材、煤、紙漿、礦砂等民生物資及工業原料為主,因此其走勢和全球經濟景氣榮枯關系密切,是全球經濟的領先指標。歷史數據顯示,南華工業品指數與波羅的海干散貨指數走勢也基本一致。而自2018年底以來,該指數大幅下跌,表明當前全球經濟需求較為疲弱,工業品后續需求不容樂觀。

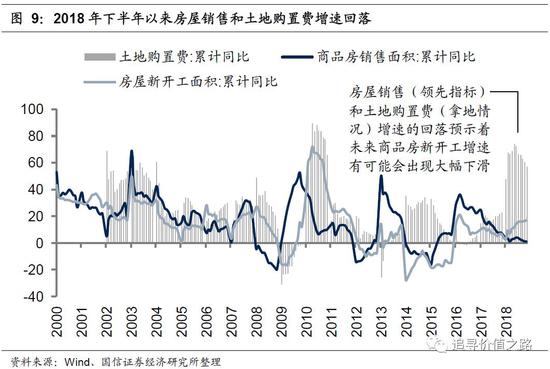

國內需求不振的核心邏輯集中體現在商品房新開工面積增速有可能大幅下滑。2018年下半年,房屋新開工面積同比增速依然維持在近兩年的較高水平,并沒有出現顯著的下滑,對房地產投資增速的穩定存在著一定的支撐。但同期的商品房銷售及土地購置費增速卻持續回落,與新開工面積增速形成較為鮮明的對比,我們認為上述指標之間的走勢背離主要在于下半年開發商為加快資金周轉,加大了房屋新開工的力度,以期通過期房銷售快速回流資金,這一點從新開工和竣工數據可以得到印證。房屋銷售(領先指標)和土地購置費(拿地情況)增速的回落預示著未來較高的房屋新開工增速將無以支撐,商品房新開工增速有可能會出現大幅下滑,由此房地產投資大概率向下。

基本面樂觀理由:天量信貸社融下,“寬信用”格局確立

“寬貨幣”到“寬信用”政策的傳導初見成效。2018年上半年去杠桿政策帶來的緊信用環境是A股上行的主要掣肘,此后政策雖有轉向,但“寬信用”格局遲遲未現,實體融資環境依舊艱難,信用風險溢價仍處高位。而1月份的社融數據無論是從增速上還是結構上均有所改善,表明“寬貨幣”到“寬信用”政策的傳導已初見成效,總體上我們對后市A股的復蘇維持樂觀。

當前“寬信用”環境下,最有可能的就是基建起來了。“寬信用”格局的出現表明實體經濟流動性有所改善,基建投資和房地產投資作為信用投放的主要渠道,無疑則吸收了大部分的信用派生,而在地產商拿地節奏放緩,房地產投資大概率向下的情況下,基建投資鏈則成為了信用投放的主要載體,這一點從社融數據中的地方專項債高速增長亦可佐證,雖然當前基建投資數據還未出爐,但綜合判斷我們認為當前最有可能的就是基建起來了。

展望未來:股牛頭,債牛尾

從“寬貨幣”到“寬信用”的康莊大道已經開啟,這對于二季度的實體經濟平穩會產生積極作用。三大投資支柱未來有望繼續保持“兩上一下”格局,固定資產總投資增速有望繼續回升,導致社融增速顯現改善,整體實體經濟運行更可能是一步到位式的是在第一季度就鑄就了底部,從信用增速觸底至名義增速觸底之間屬于債券牛市的尾端,同時寬信用格局的出現,也意味著此前壓制權益市場的兩座大山有望移除,進一步行情非常值得期待。綜合來看,我們對于大類資產未來走勢做出如下判斷:股牛頭,債牛尾。

實體經濟運行更可能是一步到位式的是在第一季度就鑄就了底部。2019年開年信用數據總體表現不錯。從對宏觀經濟的影響來看,這些數據最大的亮點是信用構成結構的改善,在2018年拖累信用擴張的非標資產出現了一定程度的恢復,這是最大的亮點。而最大的不確定性則是月增量過于巨大。平穩合理的擴張是最好的結果,過于巨大的擴張有可能會對未來可持續性產生干擾,令市場預期波動。但是從上半年維度來看,我們預計雖然不排除2月份,中國信用增速依然存在有波動的風險,但是大的信用底部大概率在一季度產生了,這對于二季度的實體經濟平穩會產生積極作用。整體實體經濟運行更可能是一步到位式的是在第一季度就鑄就了底部。

A股牛頭已經顯現,進一步行情非常值得期待。當前寬信用格局初露端倪,風險偏好改善。我們認為,此次2019年1月份社融和信貸數據的大幅回升,意味著寬信用的格局已經出現,此前壓制市場的兩座大山有望移除。展望后市,我們認為A股牛頭已經顯現,進一步行情非常值得期待。

從信用增速觸底至名義增速觸底之間屬于債券牛市的尾端。歷史經驗數據顯示,貨幣信用增速的拐點領先于名義經濟增長指標的拐點,而名義經濟增長指標的拐點近似于市場利率的拐點。因此貨幣信用增速的拐點領先于市場利率的拐點,領先周期大致在2-3個月附近。我們判斷一季度極有可能已經構筑了信用增速的底部,從滯后2-3個月的維度來看,債券市場從信用增速觸底至名義增速觸底之間屬于債券牛市的尾端,利率以弱勢盤整為主。從名義增速回升開始,債牛結束,轉入調整格局。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)