【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

來源:“國金策略李立峰團隊”

主要觀點

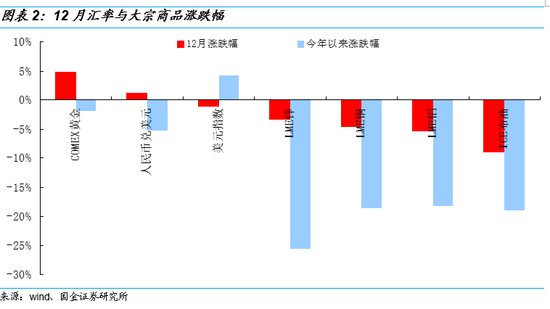

一、海外市場:12月海外主要權益類市場以下跌為主,原油價格大幅下挫加大了對全球經濟增長悲觀預期,除黃金外其他大宗商品價格以及美元指數表現疲軟

剛剛過去的12月,海外主要權益類市場以下跌為主,其中“道瓊斯指數、納斯達克指數、日經225指數、德國DAX指數”分別-8.66%、-9.18%、-10.45%、-6.20%,“恐慌指數”VIX指數為25.42,較10月初數值接近翻倍。OPEC警告稱,2019年全球市場對OPEC石油的需求將比2018年減少大約100萬桶/日,原油價格持續下跌,ICE布油價格12月-8.93%,已連續三個月收跌。原油價格大幅回落,進一步加大了投資者對全球經濟增長悲觀的預期。經濟數據方面,美國12月達拉斯聯儲商業活動指數-5.1,創2013年以來最大跌幅,預期15,前值17.6。

美債收益率曾一度出現11年來的“倒掛”(3年期美債收益率一度較5年期美債高),映射美國經濟前景令人擔憂,美元指數12月回落1.16%,最新達96.1081,相應人民幣兌美元階段性企穩,截至12月28日匯率至6.8658。全球經濟衰退聲漸起,作為全球避險工具的“黃金”價格有所提振,COMEX黃金12月上漲4.79%,而其他大宗商品均呈現不同程度的疲弱態勢。

后續海外市場主要聚焦:1月31日美聯儲1月議息會議。

二、國內經濟景氣度下行,12月制造業PMI跌破榮枯線,后續“降準”概率極大

國家統計局服務業調查中心、中國物流與采購聯合會2018年12月31日發布的數據顯示,12月份,中國制造業采購經理指數(PMI)為49.4%,比上月回落0.6個百分點。該數據上一次跌破50%的榮枯線,還要追溯到2016年7月。分項數據顯示,12月新訂單指數為49.7%,環比下降0.7個百分點,生產經營活動預期指數為52.7%,環比回落1.5個百分點,均為年內低點。12月新出口訂單指數和進口指數分別為46.6%和45.9%,環比下降0.4和1.2個百分點,均持續位于臨界點以下。統計局于12月14日披露了國內11月工業、投資等主要經濟數據。1-11月發電量同比增長6.9%,較前值回落0.3個百分點,中國1至11月規模以上工業增加值同比6.3%,1至11月社會消費品零售總額同比9.1%,均比前值回落0.1個百分點。房地產方面,1-11月份,商品房銷售面積同比增長1.4%,增速較1-10月份回落0.8個百分點,1-11月全國房地產開發投資同比增長9.7%,增速較1-10月份持平,以上數據顯示了中國的內需趨于疲弱。近期無論是零售端數據、投資還是進出口、物價數據、制造業PMI數據均不及預期,國內經濟景氣度“冷態”盡顯,而這一趨勢必將影響到A股企業盈利。

國內經濟景氣度持續下行,且考慮到“2019年春節前流動性環境面臨資金到期壓力大、財政存款不確定性強、現金需求量明顯增大、同業存單1月中下旬集中到期”等主要因素,我們預計央行在1月選擇“降準”概率較大。

三、1月進入業績預告披露期,關注商譽減值風險

步入1月份,A股將陸續開展業績預披露,其中創業板業績(商譽減值風險)尤為受到投資者關注。根據交易所年度業績預告披露的要求,在1月31日之前,創業板將全部披露完去年完整年度業績預告(主要集中在1月下旬披露)。目前共有98家創業板上市公司披露了2018年年報預告,其中18家公司對年報中存在的商譽減值風險或計提商譽減值準備的情況進行了說明,高于去年同期的8家。

商譽減值信息通常在年報中披露。截至2018Q3,創業板(剔除溫氏股份)存量商譽規模為2746.28億元,占含商譽公司總體凈資產的比重達23.61%。創業板中的三類公司2018年年報可能面臨較大的商譽減值風險:1)明確在年報預告中披露了商譽減值風險或商譽減值準備計提情況的公司;2)截至18Q3商譽占凈資產比值相對較高的公司;3)去年業績承諾未完成且已經計提了商譽減值的公司,并且對該業績承諾未完成的子公司所對應的商譽減值計提比例較低。

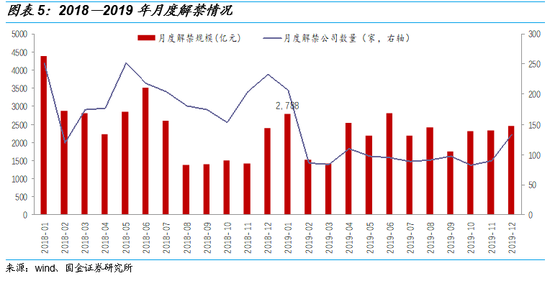

四、1月份A股解禁壓力較大,二級市場延續“凈減持”狀態

按照12月28日收盤價,1月解禁規模達2787.53億,是2019年解禁壓力第一大的月份,占全年解禁規模的10.47%,相較去年12月環比多增405.29億元,增幅達17.01%,相較去年1月同比減少36.22%。從解禁公司數量來看,1月共有207家公司存在限售股解禁,占全年有限售股解禁公司數量(1259家)的16.44%。從歷史數據來看,解禁規模與減持金額存在正相關性,解禁市值較大的月份,二級市場減持壓力往往較大。限售股解禁會造成供給增加,對股價構成壓力。個股方面,業績差、股價被高估的個股解禁后股東減持的概率較大。后續需關注解禁帶來的二級市場減持壓力。

實際增減持方面,剛剛過去的12月A股市場共有402家上市公司發生減持,220家上市公司發生增持,期間累計凈減持122.50億元(上期凈減持64.70億元),分板塊來看,主板凈減持46.09億(上期凈減持16.17億),中小板凈減持34.18億(上期凈減持17.00億),創業板凈減持42.23億(上期凈減持31.53億)。

五、投資建議:蓄勢待發,元旦行情≠春季躁動行情

2018年12月份滬深兩市縮量明顯,平淡收官,符合我們之前的判斷。站在當前時點,國內經濟處于下行周期,A股企業盈利承壓,1月份進入A股年報預披露階段,商譽減值風險制約著市場風險偏好,另外1月份A股潛在解禁規模相對較大,二級市場延續凈減持的格局。資金方面,國內進一步降準的概率極高,與此同時美國縮表步伐并未完全中止,新興市場資金面存在“蹺蹺板”效應。由此,我們認為當前仍缺失能A股驅動市場風險偏好提升的因子,建議投資者蓄勢待發,等待市場風險進一步釋放好。下一個適宜交易性行情的時間窗口或在春節前后。

行業(個股)配置上,考慮到當下 A 股大多數領域其市場份額向行業龍頭集中的趨勢并未發生改變,大市值龍頭個股仍將表現出超額收益。行業上我們仍主推“大金融”板塊,其次受益于煤價下跌的“火電”板塊,對沖經濟下行的“設備”類板塊,如“電氣設備、通信”等。另外主題投資上,我們主推“5G產業鏈”。

風險因素:海外黑天鵝事件(政治風險、主權評級下調等)、政策監管(金融去杠桿等)

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)