新浪財(cái)經(jīng)第四屆金牌董秘暨上市公司網(wǎng)絡(luò)影響力評(píng)選正式啟動(dòng),誰是你心中的金牌董秘?誰是你心目中的行業(yè)美譽(yù)典范、榜樣大咖?你的一票,最有說服力! 【點(diǎn)擊投票】

梅西不是阿根廷救世主,降準(zhǔn)也不是經(jīng)濟(jì)救世主

來源:債市覃談

國君固收 ·利率周報(bào) | 摘要:

梅西不是阿根廷救世主,降準(zhǔn)也不是經(jīng)濟(jì)救世主。6月份以來,市場因積極的MLF動(dòng)作而對(duì)降準(zhǔn)預(yù)期出現(xiàn)反復(fù),債市因此陷入高位震蕩,周日晚間年內(nèi)第三次定向降準(zhǔn)終落地,釋放資金約7000億元。但降準(zhǔn)不是經(jīng)濟(jì)的“救世主”,貨幣政策也是體系“選手”,政策需要打好組合拳,后續(xù)財(cái)政擴(kuò)張等積極信號(hào)可能會(huì)逐步看到。不過短期內(nèi)政策不協(xié)同,經(jīng)濟(jì)矛盾難以得到緩和,反而成為利率波段交易的窗口期。

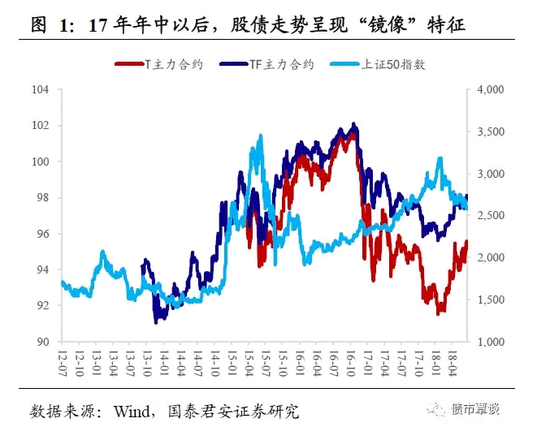

股債走勢呈現(xiàn)“鏡像”特征。國債期貨TF和T主力合約與上證50指數(shù)的相關(guān)性自17年以來顯著提高,分別為17年(-0.84,-0.76)以及18年的(-0.91,-0.91),而15-16年兩者相關(guān)性僅為(-0.59,-0.40)和(-0.09,-0.16),2013至2014年甚至出現(xiàn)了股債同漲同跌的情形。

金融資產(chǎn)定價(jià)權(quán)的轉(zhuǎn)移。需要關(guān)注17年以來政策環(huán)境以及市場結(jié)構(gòu)中的新變化。具體來說,新變化有以下三點(diǎn):(1)金融緊縮周期,資產(chǎn)定價(jià)回歸基本面;(2)散戶“機(jī)構(gòu)化”,非理性行為減少;(3)外資持續(xù)流入,增量資金決定市場風(fēng)格。

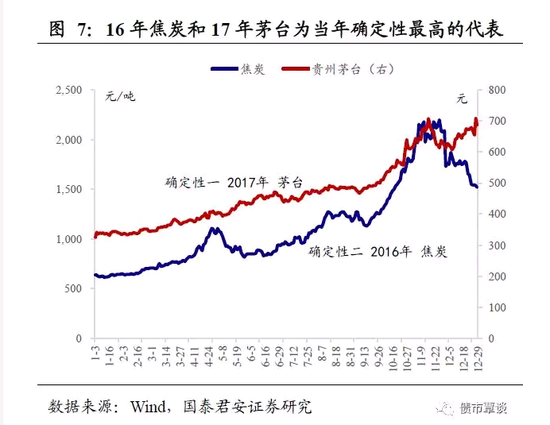

增量資金與市場確定性。增量資金持續(xù)涌入單一資產(chǎn),容易引發(fā)單邊上漲行情,進(jìn)而使得“賺錢效應(yīng)”的確定性進(jìn)一步凸顯。過去兩年,國內(nèi)市場確定性最高的兩大“龍頭”,分別為16年的焦炭和17年的茅臺(tái),將焦炭期貨主力合約與貴州茅臺(tái)股價(jià)放在同一個(gè)時(shí)間軸,兩者在年內(nèi)幾乎呈現(xiàn)單邊走牛的勢頭。

18年確定性龍頭是利率債。債市投資者受制于信用風(fēng)險(xiǎn)的持續(xù)壓制,確定性最強(qiáng)的策略有且只有利率波段交易。短期內(nèi)各方利益訴求不一致導(dǎo)致政策的扭捏或者不協(xié)同,將會(huì)進(jìn)一步增加投資者對(duì)于貨幣寬松的預(yù)期。同時(shí),股市下跌和質(zhì)押風(fēng)險(xiǎn)飆升的自我強(qiáng)化,以及下半年公司債大規(guī)模回售到期,將會(huì)使得融資收縮和經(jīng)濟(jì)下行的壓力短期內(nèi)不會(huì)得到有效緩解。

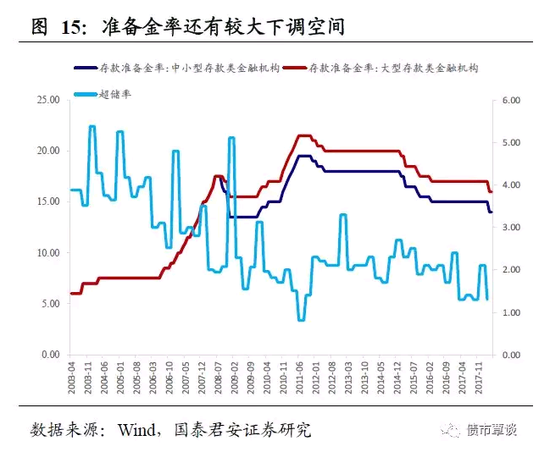

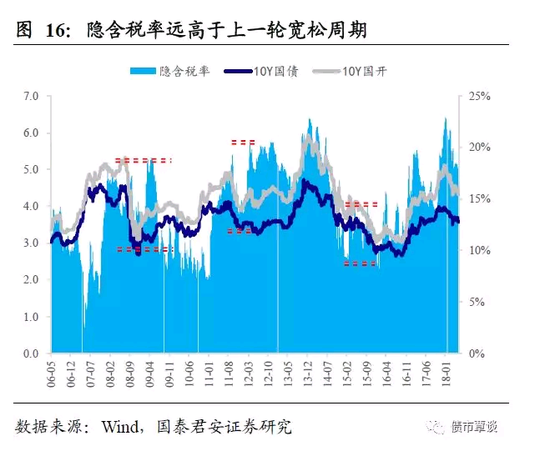

長端利率下行空間還有多少?統(tǒng)計(jì)過去3輪降準(zhǔn)周期中,下半場利率債交易空間還剩下30%左右;長端利率突破年內(nèi)低點(diǎn)的心理阻力位之后,對(duì)于市場信心將產(chǎn)生進(jìn)一步提振;當(dāng)前17%的隱含稅率遠(yuǎn)高于上一輪寬松周期的底部,國開表現(xiàn)會(huì)繼續(xù)好于國債。

1. 央行定向降準(zhǔn)點(diǎn)評(píng): 梅西不是阿根廷救世主,降準(zhǔn)也不是經(jīng)濟(jì)救世主

降準(zhǔn)在爭議聲中落地,定向支持“債轉(zhuǎn)股”與小微企業(yè)。6月份以來,央行先是擴(kuò)充了MLF擔(dān)保品范圍,隨后主動(dòng)超額對(duì)沖了到期的的MLF。如此頻繁的操作讓市場產(chǎn)生降準(zhǔn)可能短期內(nèi)不會(huì)出現(xiàn)的預(yù)期,債市因此陷入高位震蕩。直至6月20日,國務(wù)院常務(wù)會(huì)議確定進(jìn)一步緩解小微融資難、融資貴的一系列舉措,其中明確提到了運(yùn)用定向降準(zhǔn)這一工具。周日(6月24日)晚間,央行宣布對(duì)17家商業(yè)銀行等調(diào)降存款準(zhǔn)備金率0.5被百分點(diǎn),合計(jì)釋放資金7000億元左右,用于支持“債轉(zhuǎn)股”及小微企業(yè)貸款。至此,年內(nèi)第三次降準(zhǔn)在爭議聲中正式落地。

降準(zhǔn)并不是經(jīng)濟(jì)的“救世主”,貨幣政策也是“體系”選手。世界杯中,梅西帶領(lǐng)的阿根廷足球隊(duì)表現(xiàn)差強(qiáng)人意,梅西本人的“體系球員”特性引發(fā)爭議。眾所周知,梅西職業(yè)生涯只效力過巴薩一支球隊(duì),梅西的出色和隊(duì)友的出色密不可分,因此很難說是巴薩體系成就了梅西,還是梅西成就了巴薩。同理,降準(zhǔn)不是經(jīng)濟(jì)的“救世主”,貨幣政策也是體系“選手”,政策需要打好組合拳,后續(xù)財(cái)政擴(kuò)張等積極信號(hào)可能會(huì)逐步看到。

政策尚未達(dá)成協(xié)同,短期內(nèi)經(jīng)濟(jì)形勢趨弱繼續(xù)利好利率債。然而,短期內(nèi)各方利益訴求不一致導(dǎo)致政策的扭捏或者不協(xié)同,比如國務(wù)院公布定向降準(zhǔn)后,6月22日官媒隨機(jī)刊文稱“保持戰(zhàn)略定力,堅(jiān)定不移推進(jìn)結(jié)構(gòu)性改革”,將會(huì)進(jìn)一步增加投資者對(duì)于貨幣寬松的預(yù)期。同時(shí),股市下跌和質(zhì)押風(fēng)險(xiǎn)飆升的自我強(qiáng)化,以及下半年公司債大規(guī)模回售到期,將會(huì)使得融資收縮和經(jīng)濟(jì)下行的壓力短期內(nèi)不會(huì)得到有效緩解。債市投資者受制于信用風(fēng)險(xiǎn)的持續(xù)壓制,確定性最強(qiáng)的策略有且只有利率波段交易。

2. 股債市場呈現(xiàn)“鏡像”行情

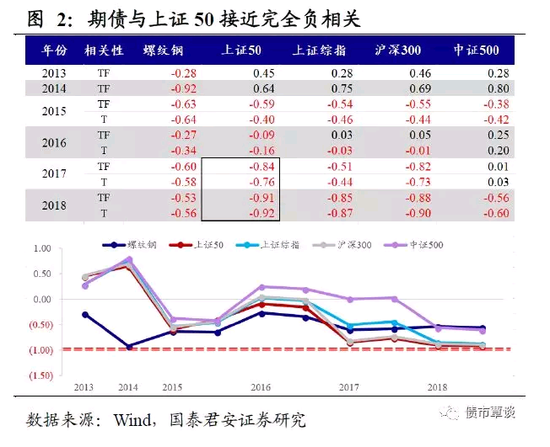

上周大盤跌破3000點(diǎn)后呈現(xiàn)加速下跌態(tài)勢,而國債期貨和長端利率強(qiáng)勢突破前期阻力位,股債蹺蹺板效應(yīng)凸顯。事實(shí)上,自17年以來,股債蹺蹺板表現(xiàn)就已接近極致,期債主力合約與上證50指數(shù)走勢相關(guān)度達(dá)到-0.91。而測算期債與螺紋鋼期貨的相關(guān)度,不難發(fā)現(xiàn)避險(xiǎn)情緒并不能作為有力的解釋。背后的根本矛盾在于,增量資金決定市場風(fēng)格,國內(nèi)金融資產(chǎn)的定價(jià)權(quán)有被轉(zhuǎn)移的可能。

2.1. 股債走勢接近完全負(fù)相關(guān)

一般而言,基于機(jī)會(huì)成本、替代效應(yīng)、避險(xiǎn)情緒、資金流動(dòng)、經(jīng)濟(jì)周期等原因,股債存在蹺蹺板效應(yīng)。但歷史上也不乏股債同漲同跌時(shí)期,在我們前期報(bào)告《國內(nèi)證券市場歷史上經(jīng)典的股債雙殺有哪些》就曾經(jīng)系統(tǒng)梳理過歷史上典型的四次股債雙殺行情。但17年以來,國債期貨主力合約走勢與上證50指數(shù)呈現(xiàn)接近“完美”負(fù)相關(guān)關(guān)系。

股債走勢呈現(xiàn)“鏡像”特征。以年度數(shù)據(jù)進(jìn)行回歸,不難發(fā)現(xiàn),國債期貨TF和T主力合約與上證50指數(shù)的相關(guān)性自17年以來顯著提高,分別為17年(-0.84,-0.76)以及18年的(-0.91,-0.91),而15-16年兩者相關(guān)性僅為(-0.59,-0.40)和(-0.09,-0.16),2013至2014年甚至出現(xiàn)了股債同漲同跌的情形。

避險(xiǎn)因素?zé)o法揭示全貌。如此高的相關(guān)性,直覺上來說可能是由避險(xiǎn)情緒所推動(dòng)。然而,通過回歸螺紋鋼與期債主力合約價(jià)格走勢卻發(fā)現(xiàn),作為典型風(fēng)險(xiǎn)資產(chǎn)的黑色系期貨“風(fēng)向標(biāo)”并沒有體現(xiàn)出相關(guān)度提升的特征。舉例來說,15年國債和螺紋負(fù)相關(guān)度最高,分別為(-0.63,-0.64),而2017至18年分別為(-0.60,-0.58),(-0.53,-0.56)。

期債與上證50的相關(guān)度最高。比較其他主要股指,上證綜指與TF、T主力合約相關(guān)度從15年的(-0.59,-0.40)上升至18年的(-0.85,-0.87);滬深300與TF、T主力合約相關(guān)度從15年的(-0.55,-0.44)上升至18年的(-0.88,-0.90);中證500與TF、T主力合約相關(guān)度從15年的(-0.38,-0.42)上升至18年的(-0.56,-0.60)。國內(nèi)股債市場的“鏡像”行情并不具備全球代表性,例如同期的美國市場就并不存在顯著的股債“鏡像”。

2.2. 金融資產(chǎn)定價(jià)權(quán)的轉(zhuǎn)移

如果說避險(xiǎn)情緒不能揭示如此“異象”的全貌,那么機(jī)會(huì)成本、替代效應(yīng)、資金流動(dòng),乃至經(jīng)濟(jì)周期都是放之任何時(shí)間軸僅有部分說服力的解釋,因此我們需要關(guān)注17年以來政策環(huán)境以及市場結(jié)構(gòu)中的新變化。具體來說,新變化有以下三點(diǎn):

① 金融緊縮周期,資產(chǎn)定價(jià)回歸基本面。

上一輪貨幣寬松周期始于14年年初,而15年至16年無疑達(dá)到了高潮,期間央行連續(xù)5次下調(diào)法定存準(zhǔn)率及存貸款基準(zhǔn)利率。先是催生了史上最長債券牛市以及上一輪的股市“水牛”,后又因連續(xù)遭遇股災(zāi),匯改沖擊和16年初熔斷等金融風(fēng)險(xiǎn)而被動(dòng)延長。在貨幣寬松周期,過多的流動(dòng)性追逐過少的優(yōu)質(zhì)資產(chǎn),導(dǎo)致金融資產(chǎn)容易出現(xiàn)“超買”。

進(jìn)入17年金融緊縮周期后,總量流動(dòng)性的水位下降,又使得金融資產(chǎn)定價(jià)走向另一個(gè)極端,從“超買”變?yōu)椤俺u”,特別是國內(nèi)債券市場相對(duì)基本面的下跌在17年4季度表現(xiàn)得淋漓盡致。但總的來說,隨著流動(dòng)性的退潮,資產(chǎn)定價(jià)的主要驅(qū)動(dòng)因素切換為基本面。而宏觀經(jīng)濟(jì)形勢,以及對(duì)于經(jīng)濟(jì)走勢的預(yù)期,股債對(duì)此反應(yīng)則是完全相反。或許有不同的聲音駁斥,認(rèn)為很多時(shí)候市場容易陷入對(duì)數(shù)據(jù)解讀的分歧,以及預(yù)期較為混亂的階段,股債市場參與者都可能存在非理性行為。

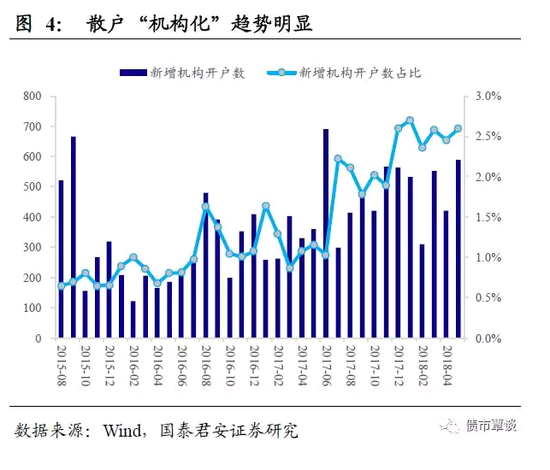

② 散戶“機(jī)構(gòu)化”,非理性行為減少。

對(duì)于以上觀點(diǎn),最確切的支撐論據(jù)來自于市場微觀結(jié)構(gòu)主體的變化。數(shù)據(jù)顯示,A股新增機(jī)構(gòu)開戶數(shù)處于上升趨勢,17年6月份達(dá)到了歷史峰值691戶,月均新增開戶數(shù)從15-16年的302上升至17-18年的437戶。此外,機(jī)構(gòu)開戶數(shù)占總體新增開戶數(shù)的比重從15年的0.65%上升至18年5月份的2.59%。結(jié)合年初出現(xiàn)的公募基金“爆款”產(chǎn)品遭到搶購,散戶“機(jī)構(gòu)化”的趨勢形成非常明顯。

資本市場有效假說有三個(gè)邏輯:第一,市場絕大多數(shù)投資者是理性的;第二,即便會(huì)出現(xiàn)不理性的“賣”與“買”,但兩者是隨機(jī)的,因此可以對(duì)沖;第三,即便有足夠多的不理性者使得價(jià)格出現(xiàn)持續(xù)性偏離,理性套利者也會(huì)發(fā)現(xiàn)這種偏離并推動(dòng)價(jià)格回歸合理。散戶“機(jī)構(gòu)化”導(dǎo)致市場對(duì)于信息的敏銳度及反應(yīng)速度更為趨近,對(duì)于數(shù)據(jù)的解讀更為高效、對(duì)于預(yù)期的形成更為理性,很大程度上降低了持續(xù)“脫軌”的概率。

③ 外資持續(xù)流入,增量資金決定市場風(fēng)格。

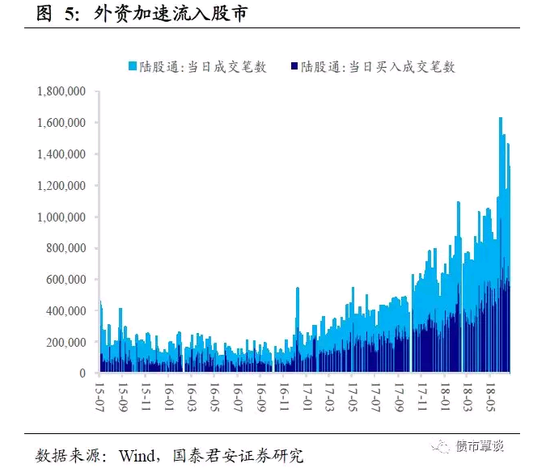

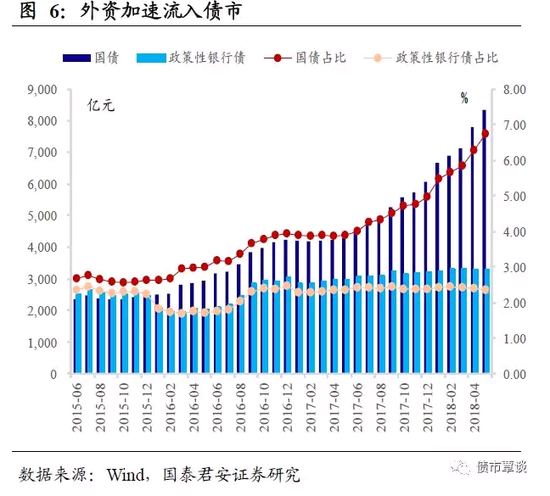

更為重要的是,存量資金的博弈更容易導(dǎo)致市場風(fēng)格頻繁切換,而17年價(jià)值股的結(jié)構(gòu)性牛市則是由于增量資金從過去做相對(duì)收益的公募,轉(zhuǎn)為了做絕對(duì)收益的外資。尤其是滬港通和深港通開通以來,A股市場國際化加速,增量A股投資者更加關(guān)注估值和業(yè)績的匹配度。此外,債市的開放程度也在逐步提高,人民幣打破單邊貶值預(yù)期后,中國債市的收益率相對(duì)吸引力進(jìn)一步上升。

陸股通當(dāng)日成交筆數(shù)在2015年至2018年之間,日均分別為180049,140922,386830,828049筆,同比增速分別為-21.73%,174.49%和114.06%,顯示出股災(zāi)后外資在中國股市更為活躍。債市方面,外資機(jī)構(gòu)國債托管量已經(jīng)達(dá)到3281.13億元,占總托管量比重從15年5月份的2.67%快速上升至6.74%,且自17年年中以來有加速跡象。

3. 增量資金與市場確定性

增量資金持續(xù)涌入單一資產(chǎn),容易引發(fā)單邊上漲行情,進(jìn)而使得“賺錢效應(yīng)”的確定性進(jìn)一步凸顯,吸引更多的增量資金進(jìn)場。過去兩年,國內(nèi)市場確定性最高的兩大“龍頭”,分別為16年的焦炭和17年的茅臺(tái),將焦炭期貨主力合約與貴州茅臺(tái)股價(jià)放在同一個(gè)時(shí)間軸,兩者在年內(nèi)幾乎呈現(xiàn)單邊走牛的勢頭。

3.1. 2016年的焦炭

焦炭期貨從16年初644.5元/噸上漲至年末的2131元/噸,漲幅達(dá)到230%;焦炭現(xiàn)貨價(jià)格從年初670元/噸左右至年末上漲到1942.5元/噸,上漲幅度達(dá)189.93%。從節(jié)奏上來看,僅5月份有明顯調(diào)整,以及因漲幅過快過高臨近年末遭到了“調(diào)控”。

焦炭期貨持續(xù)暴漲由以下四個(gè)因素推動(dòng):

① 供給側(cè)結(jié)構(gòu)性改革元年,焦炭市場供給始終處于相對(duì)低位。國內(nèi)焦炭產(chǎn)量為于2014年見頂后回落,進(jìn)入趨勢性下滑階段,14年至16年總產(chǎn)量分別為3953.15,3719.37,3811.36萬噸,同比增速分別為0.28%,-4.09%,2.47%,較黃金十年超過10%的增速有明顯下降。

② 上游供應(yīng)偏緊與下游低庫存成為普遍現(xiàn)象。從原料角度來說,京唐港、日照港煉焦煤庫存量分別從15年末的141、56萬噸下滑至16年末的103、6萬噸,而連云港至16年末已經(jīng)幾乎沒有煉焦煤庫存。國內(nèi)大中型煉鋼廠焦煤庫存從15年下半年至16年年中出現(xiàn)斷崖式下滑,平均可用天數(shù)15年的高點(diǎn)21天最低下降到16年的9天,降幅接近一半。

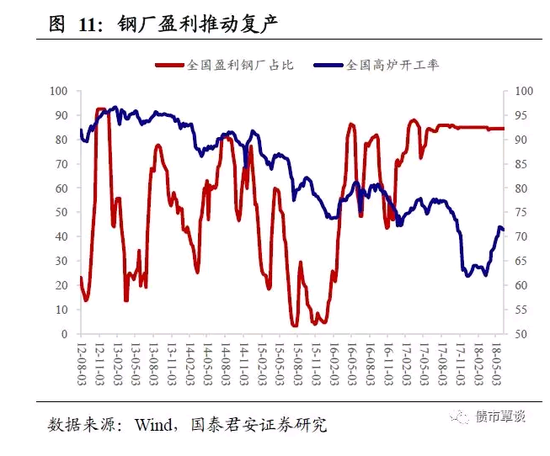

③ 產(chǎn)業(yè)鏈利潤上升,供需關(guān)系緊平衡。16年上半年鋼鐵價(jià)格上漲,鋼廠利潤回升,全國盈利鋼廠占比從15年四季度不足5%快速上升至16年中90%左右。產(chǎn)業(yè)鏈利潤的回升,一方面增加了下游焦化企業(yè)、鋼企對(duì)焦煤、焦炭的需求,比如,全國高爐開工率從16年初的73.9%上升至16年三季度的80.39%;另一方面,焦企、貿(mào)易商對(duì)后期市場持樂觀態(tài)度,提價(jià)熱情高漲,現(xiàn)貨價(jià)格堅(jiān)挺進(jìn)一步推動(dòng)期貨價(jià)格上漲。

④ 期貨市場情緒高漲,推動(dòng)期貨價(jià)格轉(zhuǎn)為升水。期貨價(jià)格漲幅高于現(xiàn)貨,16年初焦炭期貨貼水約25.5元/噸,至年末,現(xiàn)貨-期貨基差轉(zhuǎn)負(fù),即期貨轉(zhuǎn)為升水188.5元/噸。

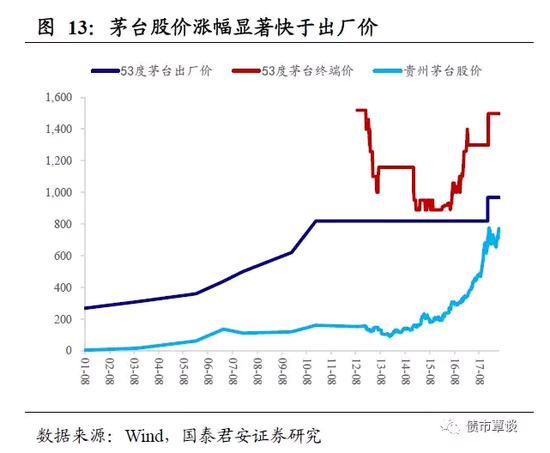

3.2. 2017年的貴州茅臺(tái)

2017年A股結(jié)構(gòu)性牛市中,市場將符合“快速穩(wěn)定增長,確定性最高”的企業(yè)歸類為“漂亮50”,轉(zhuǎn)向抱團(tuán)“漂亮50”本質(zhì)上是尋找確定性的體現(xiàn)。主要原因在于,16年四季度后,股價(jià)驅(qū)動(dòng)因子中,分母的無風(fēng)險(xiǎn)收益率以及風(fēng)險(xiǎn)偏好均走向不利方向,確定性轉(zhuǎn)變?yōu)闃I(yè)績?cè)鏊俜€(wěn)健+估值相對(duì)不貴的組合。以茅臺(tái)、格力等消費(fèi)行業(yè)龍頭為代表的白馬,經(jīng)歷了戴維斯雙擊的過程,盈利與估值雙雙上升。

以貴州茅臺(tái)為例,其價(jià)格的博弈由廠家、經(jīng)銷商以及消費(fèi)者三方共同參與,以上三方分別反映了價(jià)格驅(qū)動(dòng)因素中的供給端、投資端以及需求端。

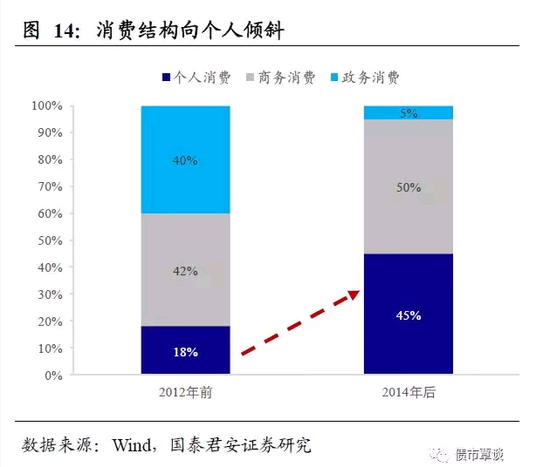

① 茅臺(tái)消費(fèi)需求主要包括個(gè)人消費(fèi)、商務(wù)消費(fèi)和政務(wù)消費(fèi)。2012年之前,商務(wù)消費(fèi)+政務(wù)消費(fèi)占比達(dá)到82%,而2014年限制三公消費(fèi)政策出臺(tái)之后,大眾消費(fèi)占比快速上升,彌補(bǔ)政務(wù)消費(fèi)空白,個(gè)人消費(fèi)+商務(wù)消費(fèi)占比達(dá)到了95%。消費(fèi)群體結(jié)構(gòu)也出現(xiàn)優(yōu)化,消費(fèi)升級(jí)大行其道。

根據(jù)招行數(shù)據(jù),2017年我國高凈值人群數(shù)量達(dá)到187萬人,近十年增速為540%,人均可投資資產(chǎn)從07年的不到2900萬左右升至17年的3100萬,漲幅約6.80%。

② 供給方面,醬香型白酒體量總體占比小,每年供應(yīng)有限,總體相對(duì)稀缺。而茅臺(tái)酒生產(chǎn)工藝復(fù)雜,且只有具有獨(dú)特地理環(huán)境的茅臺(tái)鎮(zhèn)才能夠釀造而出,限制茅臺(tái)酒大幅擴(kuò)產(chǎn)。此外,按照茅臺(tái)酒的生產(chǎn)工藝,當(dāng)年生產(chǎn)的基酒至少五年后才能銷售,因此可以認(rèn)為幾乎不存在替代品。

③ 投資需求,一方面來自于消費(fèi)者在認(rèn)為合理的價(jià)格進(jìn)行收藏或投資,另一方面來自經(jīng)銷商的囤貨需求,即渠道商認(rèn)為茅臺(tái)短期存在漲價(jià)可能,提前囤貨以備后市套取差價(jià)利潤。此外,由于茅臺(tái)酒毛利率高,受成本影響最小,其附帶抗通脹屬性,也引致了部分投資需求。

4. 18年確定性龍頭是利率債

上文我們分析到,當(dāng)前的股債“鏡像”行情已經(jīng)不僅僅是簡單的風(fēng)險(xiǎn)資產(chǎn)與避險(xiǎn)資產(chǎn)切換,呈現(xiàn)“鏡像”走勢的深層次原因在于增量資金決定市場風(fēng)格,一定程度上來說,境內(nèi)機(jī)構(gòu)對(duì)于資本市場的定價(jià)權(quán)已在喪失。而增量資金追求的是確定性機(jī)會(huì),比如17年的白馬結(jié)構(gòu)性牛市就是由外資流入所驅(qū)動(dòng)的。

進(jìn)入18年,尋找確定性仍舊是年內(nèi)資本市場的主題。而今年的確定性無疑已經(jīng)顯現(xiàn),貨幣政策轉(zhuǎn)為邊際寬松的信號(hào)愈發(fā)明朗。雖然6月份以來央行在MLF擔(dān)保品范圍的擴(kuò)大,以及從“對(duì)沖”轉(zhuǎn)為“主動(dòng)”釋放2000億MLF讓市場預(yù)期陷入混亂,但國常委的表態(tài)已經(jīng)使得年內(nèi)第三次降準(zhǔn)成為板上釘釘?shù)氖虑椤?/p>

在這樣的前提下,國內(nèi)資本市場表現(xiàn),國內(nèi)資本市場中,股債相對(duì)表現(xiàn)仍將呈現(xiàn)接近完美的“鏡像”特征,而債市投資者受制于信用風(fēng)險(xiǎn)的持續(xù)壓制,確定性最強(qiáng)的策略有且只有利率波段交易。首先,對(duì)于貨幣政策的認(rèn)識(shí),市場經(jīng)歷了三個(gè)階段的演進(jìn):

第一個(gè)階段,春節(jié)CRA靈活安排流動(dòng)性,主流認(rèn)知是維穩(wěn),并沒有上升至寬松的程度。但市場對(duì)于年內(nèi)調(diào)節(jié)法定準(zhǔn)備金形成預(yù)期,只是節(jié)奏上并不看得過于樂觀。

第二個(gè)階段,得益于4月17日降準(zhǔn)釋放的明確信號(hào),貨幣政策邊際轉(zhuǎn)向迅速成為主流認(rèn)知,市場情緒明顯轉(zhuǎn)為全面樂觀。但仍有少部分疑慮在于,降準(zhǔn)后資金面轉(zhuǎn)為資金面爆緊,背后是央行的“有意”為之。

第三個(gè)階段,信用風(fēng)險(xiǎn)事件頻發(fā),融資收縮邏輯盛行,各方呼吁繼續(xù)降準(zhǔn)之聲再起。但央行采用組合拳的方式使得降準(zhǔn)預(yù)期快速降溫。但隨后公布的金融數(shù)據(jù)、主要經(jīng)濟(jì)指標(biāo)均不達(dá)預(yù)期,使得降溫預(yù)期再度發(fā)酵。

近日,6月20日國常會(huì)部署進(jìn)一步緩解小微企業(yè)融資難融資貴,持續(xù)推動(dòng)實(shí)體經(jīng)濟(jì)降成本,提出“運(yùn)用定向降準(zhǔn)等貨幣政策工具,增強(qiáng)小微信貸供給能力”。我們此前提示,未來一周(6月25日-6月30日)累計(jì)將有7200億元的資金到期,而7月13日有一筆3600億MLF到期,疊加跨半年時(shí)點(diǎn)流動(dòng)性的潛在不確定性,年內(nèi)第三次定向降準(zhǔn)大概率將于近期落地。周日(6月24日)晚間,定向降準(zhǔn)終落地,合計(jì)投放資金約7000億元,規(guī)模創(chuàng)年內(nèi)最高,主要用于“債轉(zhuǎn)股”及支持小微企業(yè)貸款。

然而,降準(zhǔn)并不是經(jīng)濟(jì)的“救世主”,政策需要打好組合拳,財(cái)政擴(kuò)張等積極信號(hào)可能會(huì)逐步看到。當(dāng)前政策的不協(xié)同是一大風(fēng)險(xiǎn),如國務(wù)院公布定向降準(zhǔn)后,6月22日官媒刊文稱“保持戰(zhàn)略定力,堅(jiān)定不移推進(jìn)結(jié)構(gòu)性改革”。短期內(nèi)各方利益訴求不一致導(dǎo)致政策的扭捏或者不協(xié)同,將會(huì)進(jìn)一步增加投資者對(duì)于貨幣寬松的預(yù)期。同時(shí),股市下跌和質(zhì)押風(fēng)險(xiǎn)飆升的自我強(qiáng)化,以及下半年公司債大規(guī)模回售到期,將會(huì)使得融資收縮和經(jīng)濟(jì)下行的壓力短期內(nèi)不會(huì)得到有效緩解。這些反而利好長端利率債。

雖然當(dāng)前看多利率債已經(jīng)成為共識(shí),但長端利率下行空間還能有多少,機(jī)構(gòu)之間存在分歧,我們認(rèn)為可以從以下三個(gè)方面考慮這一問題:

① 統(tǒng)計(jì)過去3輪降準(zhǔn)周期中,對(duì)比降準(zhǔn)周期上下半場的債市機(jī)會(huì),可以看出,如果降準(zhǔn)是由經(jīng)濟(jì)基本面主導(dǎo),則下半場利率債交易空間還剩下30%左右,相比上半場的空間大幅壓縮;如果疊加風(fēng)險(xiǎn)資產(chǎn)暴跌和外圍市場沖擊,避險(xiǎn)情緒可驅(qū)動(dòng)利率下行空間更大一些。

② 上周國開活躍券已經(jīng)突破降準(zhǔn)后的低點(diǎn),而國債期貨T主力合約更是突破了4月降準(zhǔn)時(shí)的壓力位,隨著10Y國開及T合約的相繼破位,10Y國債與TF合約的突破也是指日可待。進(jìn)一步的,國債突破心理阻力位之后,對(duì)于市場信心將產(chǎn)生進(jìn)一步提振。

③ 隱含稅率衡量的是國開債相對(duì)于國債的安全邊際,由于國開已經(jīng)突破而國債大概率跟上,短期內(nèi)國債可能會(huì)有一波補(bǔ)漲,對(duì)應(yīng)隱含稅率的小幅上升。但不管怎樣,當(dāng)前17%的隱含稅率遠(yuǎn)高于上一輪寬松周期的底部,因此仍有繼續(xù)壓縮的空間,如果未來幾個(gè)月長端利率延續(xù)下行趨勢,那么國開表現(xiàn)會(huì)繼續(xù)好于國債。

4. 宏觀經(jīng)濟(jì)及利率市場回顧

5.1. 宏觀經(jīng)濟(jì)基本面

5.1.1. 重要數(shù)據(jù)更新

上周無重要數(shù)據(jù)更新。

5.1.2. 高頻數(shù)據(jù)跟蹤

發(fā)電耗煤增速小幅回落,高爐開工率保持平穩(wěn)。上周6大發(fā)電集團(tuán)日均耗煤量同比(月度移動(dòng)平均)小幅回落;單周同比開始反彈。產(chǎn)能利用率方面,各產(chǎn)業(yè)鏈利用率保持平穩(wěn),高爐開工率小幅上升。

地產(chǎn)銷售同比跌幅顯著收窄。上周的30城地產(chǎn)銷售數(shù)據(jù)顯示,銷售面積增速跌幅顯著收窄,接近止跌。分城市來看,一二三線城市銷售面積同比均顯著提速,一三線城市同比止跌回升。從百城供應(yīng)土地規(guī)劃建筑面積(4周移動(dòng)平均)來看上周土地供應(yīng)顯著回升。

食品價(jià)格跌幅擴(kuò)大,生產(chǎn)資料環(huán)比轉(zhuǎn)跌。根據(jù)最新的商務(wù)部周度數(shù)據(jù),上周食品價(jià)格周環(huán)比增速-0.3%,跌幅較前周擴(kuò)大0.2個(gè)百分點(diǎn),肉類價(jià)格繼續(xù)回升,蔬菜價(jià)格跌幅擴(kuò)大。生產(chǎn)資料價(jià)格環(huán)比轉(zhuǎn)跌,環(huán)比下跌0.1%,除黑色系外,各主要分項(xiàng)均環(huán)比下跌。

5.2. 美債收益率追蹤:短端利率上行,期限利差收窄

美債期限利差較前期走窄。上周,美國短端利率較前期上行1bp,3M美元Libor利率為2.34%。長端10Y國債收益率為2.90%,較前期下行3bp。

上周美國經(jīng)濟(jì)基本面的增量信息包括:①美國5月新屋開工為135萬戶,高于預(yù)期值的131.1萬戶,高于前值的128.6萬戶;②美國6月15日當(dāng)周MBA抵押貸款申請(qǐng)活動(dòng)指數(shù)周環(huán)比為5.10%,高于前值的-1.50%;③美國5月成屋銷售總數(shù)年化為543萬戶,低于預(yù)期值的552萬戶,低于前值的545萬戶;④美國6月16日當(dāng)周首次申請(qǐng)失業(yè)救濟(jì)人數(shù)為21.8萬人,低于預(yù)期值的22.0萬人,低于前值的22.1萬人;⑤美國6月Markit制造業(yè)PMI初值為54.6,低于預(yù)期值的56.1,低于前值的56.4。

上周美國政策層面的信息包括:①2018FOMC票委、亞特蘭大聯(lián)儲(chǔ)主席Bostic就經(jīng)濟(jì)和貨幣政策前景發(fā)表演講;②紐約聯(lián)儲(chǔ)新任主席威廉姆斯在紐約銀行文化會(huì)議講話;③德拉吉、鮑威爾、黑田和羅威在葡萄牙辛特拉發(fā)表講話。

5.3. 全球大類資產(chǎn):美元指數(shù)下跌,大宗商品多數(shù)下跌

全球股市漲跌互現(xiàn)。上周,法國、日本、英國、德國和中國分別上漲1.31%、0.76%、0.70%、0.59%和0.06%,香港、澳大利亞、美國、韓國、俄羅斯、巴西和意大利分別下跌0.24%、0.47%、0.54%、0.69%、1.75%、2.51%和3.18%。

全球債市普遍下跌。上周,意大利、澳大利亞、美國、德國、法國、英國、中國和日本10年期國債收益率分別上行24bp、14bp、9bp、8bp、7bp、5bp、2bp和2bp。

美元指數(shù)上行。上周,美元指數(shù)上行0.98%,日元、歐元、人民幣、澳元、英鎊和瑞郎對(duì)美元分別貶值1.24%、1.23%、0.64%、0.40%、0.20%和0.10%。

大宗商品漲跌互現(xiàn)。上周,黑色系中螺紋鋼和鐵礦石下跌1.20%和0.93%,布油、天然氣和動(dòng)力煤分別上漲2.00%、1.66%和1.64%;有色系黃金和銅分別下跌2.15%和1.41%;橡膠上漲0.73%,大豆下跌0.72%。

5.4. 流動(dòng)性:人民幣貶值,離岸資金利率上行

人民幣小幅貶值。上周,美元兌人民幣即期匯率收于6.4964,離岸人民幣即期匯率收于6.5103,人民幣對(duì)美元較前期有小幅貶值,在岸離岸人民幣價(jià)差收窄。夜間沖擊較上周明顯減弱。截止6月15日,CFETS人民幣匯率指數(shù)97.85,人民幣對(duì)“一籃子”貨幣走強(qiáng)。上周,即期詢價(jià)成交量191.67億美元,較前期有所減少。

離岸利率普遍上行。上周,在岸市場利率下行,隔夜和1周銀行間質(zhì)押利率分別下行1bp和11bp,1月銀行間質(zhì)押利率較前期上行56bp。隔夜CNH HIBOR下行98bp,1周CNH HIBOR、1月CNH HIBOR和12月CNH HIBOR分別上行29bp、13bp和11bp。上周央行逆回購?fù)斗?700億元,逆回購到期2300億元,MLF投放2000億元,凈投放3400億元。

5.5. 利率債及衍生品:利率債發(fā)行量增加,二級(jí)市場收益率下行

一級(jí)市場:利率債發(fā)行量小幅減少,需求依舊強(qiáng)勁。上周,利率債發(fā)行1659.50億元,平均日發(fā)行量331.90億元,較前期減少36.36億元。國債、國開債、口行債和農(nóng)發(fā)債分別發(fā)行1000.50億元、309億元、40億元和310億元;國債到期300億元,國開債到期370億元,口行債到期180億元,農(nóng)發(fā)債與央票上周暫無到期。上周發(fā)行的利率債中標(biāo)利率大多較前一日二級(jí)市場收益率更低,0.25Y、1Y和10Y國債中標(biāo)利率低于前一日二級(jí)市場收益率1bp、5bp和1bp;1Y、3Y、5Y 和7Y國開債中標(biāo)利率分別低30bp、6bp、7bp和3bp,10Y國開債中標(biāo)利率高2bp;0.25Y和3Y口行債中標(biāo)利率分別低15bp和1bp;1Y農(nóng)發(fā)債中標(biāo)利率低13bp,3Y、5Y、7Y和10Y農(nóng)發(fā)債中標(biāo)利率分別高2bp、2bp、2bp和6bp。

二級(jí)市場:收益率下行,國債成、金融債成交量減少。上周國債成交量為2722.20億,金融債成交量為6849.36億,國債成交量和金融債成交量較前期均減少。上周國債收益率普遍下行, 1Y國債收益率上行6bp,3Y、5Y、7Y、10Y、15Y和20Y國債收益率分別下行1bp、4bp、4bp、4bp、3bp和3bp。國開債收益率亦普遍下行,1Y國開債收益率上行2bp,3Y、5Y、7Y、10Y、15Y和20Y國開債收益率分別下行5bp、10bp、9bp、9bp、4bp和4bp。

國債期貨上漲,IRS利率下行。上周,國債期貨上漲,國債期貨主力合約TF1809收于98.125,上漲0.34%,T1809收于95.560,上漲0.48%。上周FR007 IRS1年期收3.0769%,較前期下行6bp。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:張恒

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)