人氣之選—南方戰略配售基金(代碼:160142),IPO優先配售,無需抽簽,6月11日起發售,做創新巨頭的戰略投資者,限時5天,每人限購50萬【點擊購買】

姜超宏觀債券研究

重要提示:《證券期貨投資者適當性管理辦法》于2017年7月1日起正式實施,通過本微信訂閱號發布的觀點和信息僅供海通證券的專業投資者參考,完整的投資觀點應以海通證券研究所發布的完整報告為準。若您并非海通證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號推送內容而視相關人員為客戶;市場有風險,投資需謹慎。

年內還要兩次加息,新興市場誰更受傷?——18年6月美聯儲議息會議點評(海通宏觀姜超、梁中華、李金柳)

摘 要

事件:北京時間今日凌晨,美聯儲6月議息會議決議以8:0的投票結果獲得通過,決定上調聯邦基金目標利率區間至1.75%-2.0%。我們的觀點是:

(1)美聯儲6月再度加息,表態整體偏鷹。美聯儲6月FOMC會議決議以8:0的投票結果通過,決定上調聯邦基金目標利率區間至1.75%-2.0%。此外,美聯儲主席鮑威爾在記者會上表示,從2019年1月開始,將在每次議息會議結束時舉行新聞發布會,但數據預測仍按季度來發布。鮑威爾解釋此舉僅僅是為了加強與市場的溝通,并不傳遞任何關于加息節奏和加息時點的信號。整體來看,美聯儲此次聲明略偏鷹派,且預計2018年共加息4次,超過之前3次的預期。會后美國10年期國債利率小幅走高,美元指數上漲,美股收跌。

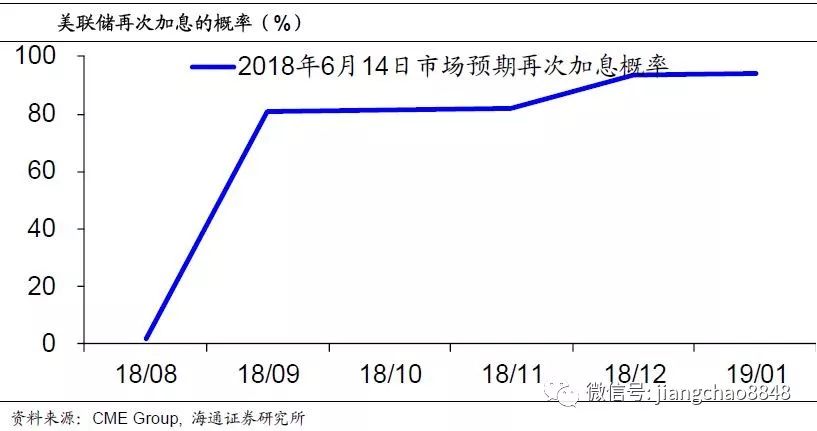

(2)聯儲仍偏樂觀,年內還有2次加息。美聯儲進一步上調經濟增速和通脹預測,下調失業率預測,對經濟前景仍偏樂觀。同時預測2018年底的目標利率將達到2.4%,而3月預測只有2.1%,這意味著2018年還會有兩次加息。期貨市場數據顯示,當前市場對2018年加息總次數的預測也由之前的3次調整為4次,年內再次加息時點或在9月,概率高達81%。

(3)美國經濟短期穩定,未來會逐步減速。整體來看,受到減稅、貿易保護措施的刺激,美國經濟依然相對穩定。但隨著通脹回升、加息繼續,美國經濟增速或將在明年逐步趨于回落。這類似于04-06年的加息周期,通脹上升促使美聯儲收緊貨幣,但利率抬升則打壓經濟增速。再加上全球貿易摩擦的持續發酵,未來美國經濟有隨時陷入衰退的風險。

(4)美元仍將偏強,沖擊新興市場。今年以來,歐洲、日本經濟均出現回落跡象,且歐洲風險事件不斷,而美國經濟、通脹相對穩定,美元指數大幅走強。再加上美債收益率走高,提升美元資產吸引力,助于美元回流美國。我們認為這一格局年內或仍將持續,美元也將保持偏強的狀態,將對新興市場構成沖擊

(5)不排除中國公開市場跟隨加息,但長期中美利率趨于脫鉤。考慮到當前央行操作利率和市場利率之間仍有較大缺口,存在一定的扭曲,再加上美元升值會對人民幣匯率有一定壓力,所以不排除中國央行仍會借此機會,象征性的在公開市場加息,但這對國內流動性的沖擊非常有限。而今年以來央行通過公開市場、降準等操作工具,呵護流動性,支持金融嚴監管下表外轉表內、非標轉標的進程,貨幣政策已回歸中性。長期來看,中國是全球第二大經濟體,中國經濟是大國經濟,隨著人民幣匯率更加市場化,中美利率將會趨于脫鉤。

第一、美聯儲6月再度加息,表態整體偏鷹。

美聯儲6月FOMC會議決議以8:0的投票結果通過,決定上調聯邦基金目標利率區間至1.75%-2.0%。美聯儲認為5月議息會議以來,美國經濟穩健增長,近幾月的就業增長更為強勁,失業率進一步下降;家庭開支開始加速,商業固定投資繼續增長強勢;整體通脹和核心通脹均已接近2%。FOMC委員會認為經濟前景面臨的風險大致平衡,預計隨著貨幣政策的漸進調整,未來經濟會繼續擴張,就業情況仍會保持強勢,通脹中期回升至2%,因此美聯儲決定加息25BP。此外,美聯儲主席鮑威爾在記者會上表示,從2019年1月開始,將在每次議息會議結束時舉行新聞發布會,但數據預測仍按季度來發布。鮑威爾解釋此舉僅僅是為了加強與市場的溝通,并不傳遞任何關于加息節奏和加息時點的信號。

整體來看,美聯儲此次聲明略偏鷹派,且預計2018年共加息4次,超過之前3次的預期。會后美國10年期國債利率小幅走高,美元指數上漲,美股收跌。

第二、聯儲仍偏樂觀,年內還有2次加息。

美聯儲進一步上調經濟增速和通脹預測,下調失業率預測,對經濟前景仍偏樂觀。本次會議中美聯儲官員將對美國2018年GDP增速的預測從2.7%上調至2.8%,2019年和2020年的GDP預測保持不變;同時將2018年的失業率預測從3.8%下調至3.6%,將2019年和2020年的失業率預測均從3.6%下調至3.5%;通脹方面,將2018年總體通脹預測從1.9%上調至2.1%,將2018年的核心通脹預測從1.9%上調至2.0%,2019年和2020年的通脹預測保持不變。

美聯儲預計2018年年內還會有2次加息。美聯儲預測2018年底的目標利率將達到2.4%,而3月預測只有2.1%,這意味著2018年還會有兩次加息。點陣圖數據顯示,美聯儲預測2019年加息3次,2020年加息1次,并最終達到3.4%的目標水平。鮑威爾在會后表示不會對通脹超過2%過度反應,且強調美聯儲會確保不會收緊得太快,這意味著加息仍將是漸進的。

期貨市場數據顯示,當前市場對2018年加息總次數的預測也由之前的3次調整為4次,年內再次加息時點或在9月,概率高達81%。

第三、美國經濟短期穩定,未來會逐步減速。

從基本面來看,美國1季度GDP環比折年增速回落至2.2%,但高頻數據顯示經濟在2季度有所回暖;就業方面,5月美國新增非農就業22.3萬,失業率進一步降至3.8%;通脹方面,5月美國核心CPI回升至2.2%,美聯儲高度關注的核心PCE物價同比在4月也已經達到1.8%,預計未來會逐步接近2.0%。整體來看,受到減稅、貿易保護措施的刺激,美國經濟依然相對穩定。

但隨著通脹回升、加息繼續,美國經濟增速或將在明年逐步趨于回落,美聯儲自身也預測2019年GDP增速將從2.8%降至2.4%,2020年進一步降至2.0%。這類似于04-06年的加息周期,通脹上升促使美聯儲收緊貨幣,但利率抬升則打壓經濟增速。再加上全球貿易摩擦的持續發酵,未來美國經濟有隨時陷入衰退的風險。

第四、美元仍將偏強,沖擊新興市場。

今年以來,歐洲、日本經濟均出現回落跡象,且歐洲風險事件不斷,而美國經濟、通脹相對穩定,美元指數大幅走強。再加上美債收益率走高,提升美元資產吸引力,助于美元回流美國。我們認為這一格局年內或仍將持續,美元也將保持偏強的狀態。

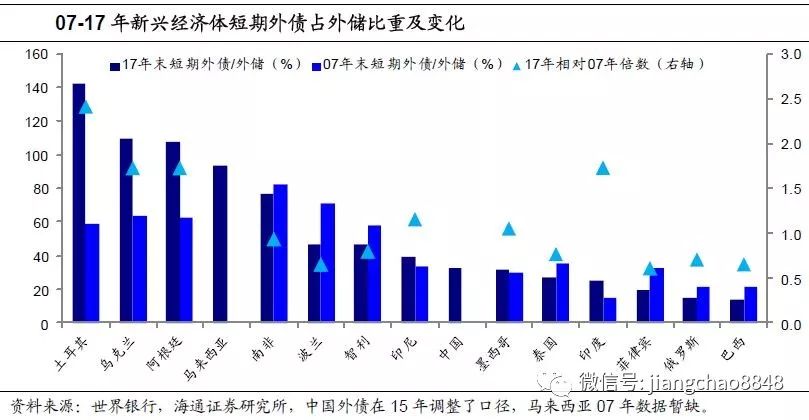

新興經濟體的匯率往往缺乏彈性,或受到美元升值的沖擊更大,需要保持警惕。截至17年末,烏克蘭的外債規模已是外儲規模的7倍多,而土耳其、智利、阿根廷、南非的外債也已是外儲規模的4倍以上;從債務的期限結構來看,土耳其、烏克蘭、阿根廷、馬來西亞的短期外債/外儲已超過或接近100%。中國香港港幣匯率也面臨持續的貶值壓力,如果香港金管局選擇持續回籠港幣、投放美元,港幣匯率不會有太大問題,但市場利率的抬升或對其高企的房地產泡沫構成擠壓。

第五、不排除中國公開市場跟隨加息,但長期中美利率趨于脫鉤。

考慮到當前央行操作利率和市場利率之間仍有較大缺口,存在一定的扭曲,例如7天期逆回購操作利率依然比DR007低20BP左右;另一方面美元升值也會對人民幣匯率有一定壓力。所以不排除中國央行仍會借此機會,象征性的在公開市場加息。但是由于主導市場利率走勢的決定因素是央行提供基礎貨幣的數量,而不是基礎貨幣的供給價格,所以央行在公開市場加息對國內流動性的沖擊非常有限。

而今年以來央行通過公開市場、降準等操作工具,呵護流動性,支持金融嚴監管下表外轉表內、非標轉標的進程,貨幣政策已回歸中性。再加上去年以來人民幣對美元已大幅升值到2015年的水平,人民幣匯率不會成為影響貨幣政策的主要因素。長期來看,中國是全球第二大經濟體,中國經濟是大國經濟,隨著人民幣匯率更加市場化,中美利率將會趨于脫鉤。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)