炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中淳高科招股書未披露的秘密:實控人曾控股的石料礦非法占用農田遭法院強制執行,其合伙人連續多年向官員行賄

來源:新經濟IPO

撰文:李亞;編輯:木心

9月30日,寧波中淳高科股份有限公司在上交所主板的上市狀態變更為“中止”。今年6月29日,中淳高科披露了首輪問詢函回復。上交所官網顯示,中淳高科2021年2月預披露招股文件,2023年3月獲上交所受理,截至目前尚未上會。其保薦機構為東方證券承銷保薦有限公司,會計師事務所為天健會計師事務所(特殊普通合伙)。

招股書顯示,中淳高科主營業務混凝土預制樁和管片的研發、生產和銷售, 公司2021年2月首次披露招股書時,擬發行不超過6000萬股,占發行后總股本的比例不低于 25%,擬募資金額12.97億元,對應IPO估值約52億元。4個月后,2021年6月22日更新后的招股書將募資金額調整至12.8億元。

招股材料披露后,其募資金額及投向引起媒體反復質疑;尤其是部分項目已經建成且投產,此外中淳高科計劃募集5億元用來補充流動資金及歸還銀行貸款。2023年初,中淳高科更新招股書,將募集金額大幅減少至7.7157億元,其中補流及償還銀行貸款金額減少2億元,同時募資3.08億元的年產380萬米節能環保預制樁項目從募投列表中消失。按募集金額計算,公司IPO估值約31億元。

中淳高科的募資金額大幅變動,募投項目突然消失,對此招股書沒有給出具體原因。眾所周知,發行股份數量及募資金額直接關系到公司上市估值,中淳高科前后兩份招股書對公司的估值從52億調至31億元,但對于大幅變動卻沒有做出任何解釋,這是否說明其募資計劃缺乏科學嚴謹的態度?

招股書顯示,中淳高科凈利潤在過去三年大幅飆升,這一走勢與其所處水泥制品、建材行業整體趨勢完全背離,不具備合理性。此外,中淳高科實控人在獲得石料礦采礦權時采用行賄手段勸退其它競標者,或涉嫌造成國有資產流失;該石料礦為中淳高科重要的石子供應商,但是,招股書未對石料礦濫伐林木、占用農田搞違建遭處罰及被法院強制執行等違法違規行為進行披露;中淳高科實控人擔任該石料礦法定代表人及大股東期間,其合伙人多次向當地鎮政府領導行賄,招股書對此亦未做任何披露。

業績走勢與行業整體趨勢矛盾

2018年、2019年和2020年,中淳高科主營業務毛利率分別為20.29%、15.35%和21.96%,扣非后歸母凈利潤分別為2496萬元、1325萬元和20962萬元,拋開凈利潤突然大幅提升疑問外,52億元估值對應過去三年凈利潤的PE倍數分別為208、400、25,31億元估值對應2018年-2020年凈利潤的PE倍數分別為124、238、15。作為一家混凝土預制樁企業,中淳高科的估值較高。

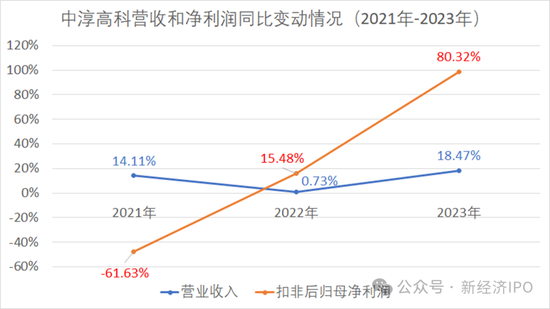

在今年6月份的回復函中,中淳高科披露顯示,2021-2023年,公司營收和凈利潤分別為33.81億元、34.05億元、40.34億元,扣非后歸母凈利潤分別為8042萬元、9288萬元、1.67億元,同比分別增長18.47%和68.16%。值得注意的是,中淳高科2022年和2023年營收同比分別增長僅0.73%和18.47%,但扣非歸母凈利潤同比分別增長15.48%和80.32%。而且,中淳高科聲稱,公司業績2022年、2023年不斷好轉。

新經濟IPO注意到,中淳高科的業績走勢與我國建材行業規模以上企業以及混凝土預制樁行業第一梯隊企業的表現差異較大。

眾所周知,近幾年,房地產市場低迷,全社會固定投資增速下滑,包括水泥、玻璃等建材行業上市公司業績均受到嚴重影響,中淳高科作為產業鏈中的材料供應商之一,其凈利潤在過去三年大幅飆升不具備合理性,疑點較多。

從行業內地位看,中淳高科招股書稱,公司預制樁產品連續多年產量排名行業前三。中淳高科的可比公司三和管樁在2023年年報中披露,公司連續十一年產量排名行業第二。此外,全國預制混凝土樁產量排名第一的是建華控股旗下的建華建材,其混凝土樁的年產量高達1.96億米。2023年,全國混凝土管樁產量約4.4億米,其中,三和管樁產量約4277萬米,占比約10%;中淳高科披露其2022年預制樁產量約1742萬米,占比約4%;龍頭建華建材占比約43%。

從營收規模看,中淳高科2023年營收約40億元,三和管樁近三年年營收介于70-80億元,建華建材2021年營收高達407億元。可見,中淳高科的整體規模跟行業第一和第二差距比較大。

從可比公司看,三和管樁2021年在深交所上市,其主營業務與中淳高科一樣,都是預制混凝土樁。2020年為三和管樁凈利潤巔峰,隨后便快速下滑,2021年、2022年和2023年凈利潤分別同比下滑83%、同比增長161%、同比下滑60%,2024年中報更是虧損829萬元。

從營收和凈利潤同比變動趨勢看,2021年,尤其是2022年后,三和管樁的業績尤其是凈利潤出現大幅下挫。這一走勢基本符合建材行業近兩年的主流趨勢。

2023年年報中,三和管樁稱,“2023年混凝土與水泥制品全行業整體經營環境嚴峻,市場有效需求不足、市場競爭日益加劇以及基建項目資金不足”,企業產品銷售受到嚴重影響。2024年受固定資產投資下滑影響,混凝土與水泥制品行業業績陷入整體衰退。中國建筑材料聯合會在《2023 年建材行業經濟運行報告》中也指出,2023 年,規模以上建材行業實現營業收入比上年下降 7.9%,實現利潤總額下降 21.0%。此外,2021年-2023年,規模以上建材行業營收和凈利潤增長速度都在不斷下滑。

在整個建材行業以及細分領域名列前茅的企業業績都出現下滑甚至虧損的情況下,排名靠后的中淳高科為何能脫離行業規律,業績一枝獨秀?中淳高科報告期內的業績是否存在水分呢?

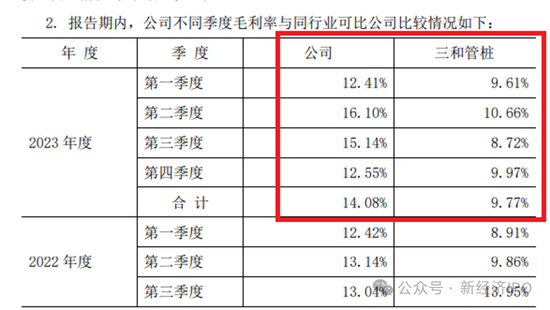

從毛利率看,中淳高科的表現也與行業基本面嚴重不符。

2020年、2021 年和 2022 年,中淳高科主營業務毛利率分別為 16.39%、10.81% 和 11.80%。在回復函中,中淳高科披露2023年四個季度毛利率與可比公司三和管樁的對比,從中可以看出,2023年中淳高科整體毛利率為14.08%,三和管樁毛利率只有9.77%,前者比后者高出44%。

中淳高科給出的解釋是,三和管樁客戶分布較廣,運輸距離較遠。但這一點不符合事實。三和管樁招股書及歷年財報均顯示,其91%的營收來自華東和華南和華中地區,非常集中;而且其生產基地主要集中在華東、華中地區,均靠近主要銷售區,不存在運輸距離較遠問題;此外,中淳高科聲稱成立子公司中淳貿易對部分原材料進行集中采購,以規模優勢及采用預付款或現款現貨方式贏取更低的采購價格。這一理由也很難站住腳,混凝土樁的主要原材料為鋼棒、水泥、石子等,三和管樁的營收規模約為中淳高科2倍,從原材料采購角度講,規模越大、采購額越高的企業在采購中的話語權越大。三和管樁理應比中淳高科更具有成本優勢。

另外,單純看管樁類產品,中淳高科2021年-2023年的毛利率均高于三和管樁。規模較小的行業第三名連續三年跑贏第二名,“成本較低”這一理由恐怕很難說得通。

破壞礦山競標流程,或涉國資流失

中淳高科的重要原材料之一是石子。中淳高科實際控制人曾在2013 年 10 月聯合他人拍下寧波市鄞州區瞻岐鎮鳳凰山建筑用石料礦采礦權,報告期內國鼎礦業向貴公司提供石子、石粉等產品,金額分別為6130萬元、6313萬元、9217萬元,關聯交易金額較高。不過,公開信息顯示,國鼎礦業采礦證有效期到2026年,目前僅剩下不到兩年時間。

此外,公開報道顯示,中淳高科技術帶頭人張日紅介紹,公司靜鉆根植樁技術較為先進,產品品質優于日本同行,主要原因在于公司石子原材料非常好,日本找不到這么好的石子。而為了用上好的石子,中淳高科專門投資開礦。

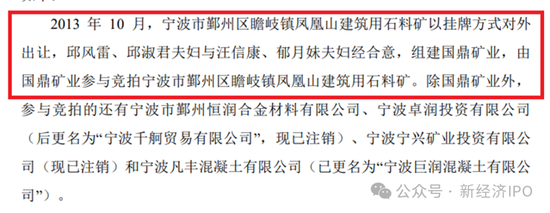

招股書顯示,中淳高科實際控制人邱風雷在拍賣石料礦采礦權時采用了行賄手段,買通其他競標者,從而獨自獲得競標權。

回復函顯示,2013 年 10 月,寧波市鄞州區瞻岐鎮鳳凰山建筑用石料礦以掛牌方式對外出讓,邱風雷、邱淑君夫婦與汪信康、郁月妹夫婦經合意,組建國鼎礦業,由國鼎礦業參與競拍寧波市鄞州區瞻岐鎮鳳凰山建筑用石料礦。

為了獲得采礦權,中淳高科實際控制人邱風雷、邱淑君夫婦在競標過程中向其他競標對手許諾支付2200萬元退出費用,從而最終獲得上述鳳凰山石料礦采礦權。2019年8月,寧波市公安局北侖分局以邱風雷、邱淑君涉嫌對非國家工作人員行賄罪一案立案偵查,并將邱風雷、邱淑君刑事拘留,同年8月28日被取保候審。寧波市北侖區人民檢察院認為寧波市公安局北侖分局所認定的犯罪事實不清,證據不足,并于2020年5月作出不起訴決定書。

雖然邱風雷、邱淑君逃過了刑事處罰,但其通過收買競標對手獨自獲得采礦權,實際上涉嫌 “串通圍標”,由于沒有競爭對手,邱風雷夫婦獨自競拍上述礦山,顯然對標的拍賣價格產生了不利影響,其中是否涉嫌造成國有資產流失?此外,通過非法手段破壞國有礦產資源競標流程,也反映了中淳高科實際控制人沒有守法精神、個人誠信存在嚴重問題,而我國法律對上市公司實控人和董監高的基本要求是遵紀守法、樹立誠信、自律及法治意識,中淳高科實控人上述行為顯然不滿足這一最低要求。

中淳高科在獲得上述石料礦采礦權的問題上還涉嫌虛假信披。

中淳高科在回復函中稱,邱風雷與汪信康合作競標鳳凰山石料礦采礦權。但是,招股書顯示,邱風雷2013年10月獨自注冊了寧波國鼎建材有限公司,當月寧波國鼎建材拍下上述石料礦采礦權。兩個月后(即2013年12月),國鼎建材吸收新股東汪信康入股,變更后邱風雷持股51%,汪信康持股49%;同時,公司更名為國鼎礦業。

這意味著,邱風雷獨自掌控的國鼎建材拍下采礦權在先,汪信康入股在后,那么,回復函為何在時間先后順序上撒謊?如果邱風雷沒有撒謊,那么邱風雷斥資2200萬元買通競爭對手、拿下石料礦后,為何愿意讓出近一半股份給汪信康?汪信康在此次競標中有何貢獻?邱風雷讓渡股份給汪信康是否涉嫌利益輸送?

2018年的一則媒體報道也從側面印證邱風雷在上述公司采礦權與股東變更上的謊言。

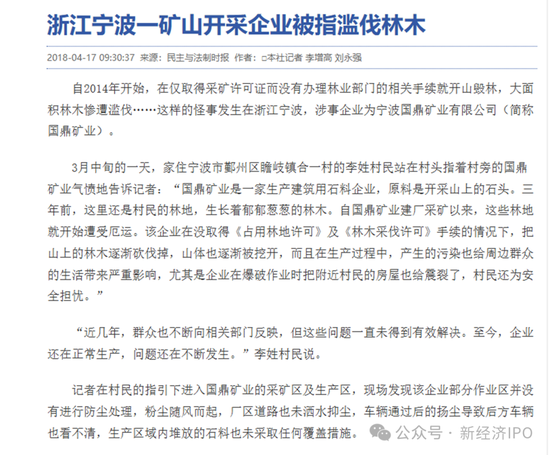

根據報道,國鼎礦業2013年10月通過競拍取得采礦權。2014年3月3日取得《采礦許可(金麒麟分析師)證》,有效期為12年。隨后,采礦權企業又變更為國鼎礦業,此公司又于2015年5月8日取得《采礦許可證》,有效期變更為10年10個月。國鼎礦業自2014年開始,早沒有辦理林業部門相關手續就開山毀林,大面積濫伐林木,給當地居民的生活帶來嚴重影響。

2018年4月媒體對國鼎礦業非法濫發林木事件的報道。

國鼎礦業還存在更多違法違規行為。根據2016年7月寧波市鄞州區人民法院行政裁定書寧波市國土資源局申請對法定代表人為邱風雷的寧波國鼎礦業有限公司強制執行由其作出的行政處罰。

2015年7月7日,寧波市國土資源局作出甬鄞〔2015〕185號行政處罰決定,認定被執行人寧波國鼎礦業有限公司未經批準,于2014年7月擅自占用寧波市鄞州區瞻岐鎮合一村土地建管理用房。經寧波市鄞州區土地勘測規劃院實地測量,總占地面積為7973平方米,其中建筑占地面積1637平方米,建筑面積3252平方米。寧波市國土資源局責令國鼎礦業退還非法占用的7973平方米土地;自行拆除在非法占用的7973平方米新增一般農田上新建的建筑物和其他設施,恢復土地原狀;并處每平方米30元的罰款,計人民幣239190元。但是,國鼎礦業并未接受上述行政處罰,以至于寧波國土局不得不請求法院強制執行。

從行賄破壞國有礦山競標,到亂砍亂伐影響當地群眾生活,再到違法占用農村土地從事違建,邱風雷在控制國鼎礦業期間的行為完全遠離了守法經營原則。

此外,邱風雷擔任法定代表人的國鼎礦業還曾行賄當地政府官員。根據浙江省寧波市海曙區人民法院刑事判決書,2012年春節至2018年春節期間,被告人毛雪光先后分別利用擔任寧波市鄞州區高橋鎮黨委副書記、人大主席、寧波市海曙區高橋鎮人大主席的職務便利,為寧波國鼎礦業有限公司法定代表人、寧波江諾建材有限公司實際控制人汪某提供照顧,多次收受汪某提供的賄賂,金額共計人民幣13萬元。

截圖來自

浙江省寧波市法院判決書。

公開信息顯示,2013年10月-2016年4月,國鼎礦業法定代表人為邱風雷;2016年4月-2021年法定代表人為汪信康。2018年4月前,邱風雷持股51%,為大股東,汪信康持股49%,為二股東。

從上述汪信康行賄記錄看,其中7萬元行賄款發生在邱風雷擔任國鼎礦業法定代表人期間,汪信康這些行賄行為與國鼎礦業是否有關?2012年02016年的行賄資金是否來自國鼎礦業?邱風雷對此是否知情?

國鼎礦業是中淳高科實控人邱風雷曾持有多數股份的企業,且是公司重要供應商,但公司在招股材料中并未披露該公司第一大股東的行賄行為,也未披露該公司過往的諸多違法違規行為。中淳高科的保薦人及律所對于這些重大違規違法行為沒有進行基本的核實與披露,顯然未履行最基本的勤勉盡職責任。

子承父業換殼上市

招股書顯示,中淳高科實際控制人為邱風雷和邱淑君,二人直接或間接持有公司 92.39%股份。

公開信息以及招股材料顯示,邱風雷和邱淑君均在未成年時期便成為中淳高科的員工。

招股書顯示,邱淑君1968年11月出生,主要工作經歷為1985年7月至1992年10月,任寧波浙東水泥制品有限公司人力資源負責人;1992年9月至1996年7月,在寧波大學經濟管理系學習;1999年5月至今任浙東建材集團常務副總裁;現任公司董事。

這意味著,邱淑君擔任浙東水泥制品有限公司人力資源負責人時,未滿17歲,這是如何做到的?

中淳高科實際控制人、邱淑君的丈夫邱風雷的履歷也很讓人意外。邱風雷1966年12月出生,1981年6月至1983年7月,任邱隘工程隊工程員;1983年7月至1985年5月,在浙江建筑工業學校進修;1985年6月至1995年10月任寧波浙東水泥制品有限公司廠長助理、常務副廠長;1995年10月至1999年5月,任寧波浙東水泥制品有限公司總經理;1999年5月至今任寧波浙東建材集團總裁。

這說明,邱風雷進入邱隘工程隊工作時只有14歲半。

央廣網2017年7月4日一篇關于中淳高科核心技術人員張日紅的報道提到,邱風雷的父親用5萬塊錢創業資金帶著20個人創辦了一家混凝土企業,這是浙東建材集團前身。幾年后,已經在外工作的邱風雷被父親召回,準備子承父業,他從車間工人做起,一路從助理升遷至部門主任,直到1996年擔任總裁。

截圖來自央廣網2017年7月的相關報道。

邱風雷的這段早期履歷顯然與中淳高科招股書中披露的信息不一致。邱風雷1985年(18歲半)開始擔任浙東水泥廠長助理,在此之前,他僅有1983年-1985年期間在浙江建筑工業學校進修,所謂的 “在外工作被父親召回”的說法從何而來?

實際上,浙東水泥制品廠成立時間為1985年4月,最早是鎮辦集體企業企業資金總額為450萬元,其中固定資金 400 萬元,流動資金 50 萬元,負責人為邱風雷的父親邱興祝。在1996年之前,浙東水泥廠一直都是一家集體企業。直到1996年,浙東水泥制品廠進行改制,名稱變更為“寧波浙東水泥制品有限公司” ,大股東為邱興祝。持股66%;當地鄉鎮國資企業邱隘投資公司持股34%。

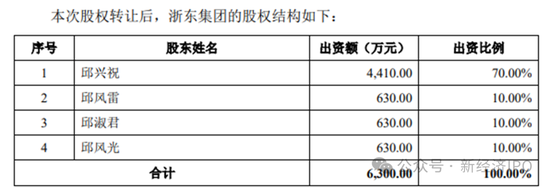

1999 年 4 月,寧波浙東水泥制品有限公司召開股東會,同意邱興祝將部分股權贈予邱風雷、邱淑君、邱風光;股東變更后,各股東所占股權比例為邱興祝36%、邱風雷 10%、邱淑君 10%、邱風光10%、邱隘投資公司34%,并同意將企業名稱變更為“寧波浙東建材集團有限公司”。

2003年11月8日,浙東集團召開股東會,國資邱隘投資公司將其在浙東集團的2142萬元出資轉讓給邱興祝。轉讓完成后,浙東集團徹底成為邱興祝家族100%控股的私營企業。

2017 年 6 月 15 日,浙東集團召開股東會,同意邱興祝將其持有的70%股權轉讓給邱風雷,邱風光將其持有的10%股權轉讓給邱淑君。邱風雷夫婦接班之后,浙東集團通過重組實際控制人旗下的中淳管理(曾叫中淳高科樁業)、上海中淳、溫州中淳、中淳樁基100%股權及大吉慕 50%股權,從而形成目前的上市主體寧波中淳高科。

值得注意的是,收購前一年,即2018年,中淳管理、上海中淳、溫州中淳等被收購方的合計營收13.21億元,凈利潤5722萬元,而中淳高科營收只有3.15億元,凈利潤1338萬元。其中,中淳管理營業收入最高。

目前的上市主體寧波中淳高科成立于2016年12月,但重組的三家公司成立時間均早于上市主體,溫州中淳高科樁業有限公司成立于2000年12月,上海中淳高科樁業有限公司成立于2011年,中淳管理(曾叫中淳高科樁業股份有限公司)也成立于2011年6月。

中淳管理2012-06 至 2019-07的名字是中淳高科樁業股份有限公司,2019年7月后改名為寧波中淳企業管理股份有限公司。這家公司早期的實際控制人穿透后為邱興祝。而寧波中淳高科從一開始實際控制人就是邱風雷夫婦。

從注冊商標看,2013年左右中淳高科樁業注冊了中淳相關的一大批商標;2019年后,中淳高科將這些商標全部轉讓給了新成立的上市主體寧波中淳高科。連寧波中淳高科的核心技術“靜鉆根植樁工法”也是中淳高科2012年-2014年不斷優化鞏固形成的成果。

值得注意的是,中淳高科樁業和寧波中淳高科注冊地都在寧波市鄞州區,為何一定要重新注冊一家公司后上市呢?其中原因或許與實際控制人變更有關。如果以中淳高科樁業作為上市主體,由于邱興祝2017年才將浙東集團的控股權轉讓給邱風雷夫婦,那么招股書可能需要披露邱興祝及與其相關的大量信息,而這很可能給中淳高科的上市帶來更多不確定性。

本文為新經濟IPO原創內容,未經授權禁止轉載。

風險提示:

本文內容均依據公開市場信息(包括但不限于招股材料、上市公司財報、工商信息等)撰寫,我方追求基于公開信息基礎上對資本背后真相的探索,力求做到觀點客觀公允,但本文信息及觀點僅供參考,不構成任何投資建議,亦不承擔由任何個人或組織擅自使用該內容引發的任何損失責任。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)