意見領袖 | 溫彬

摘 要

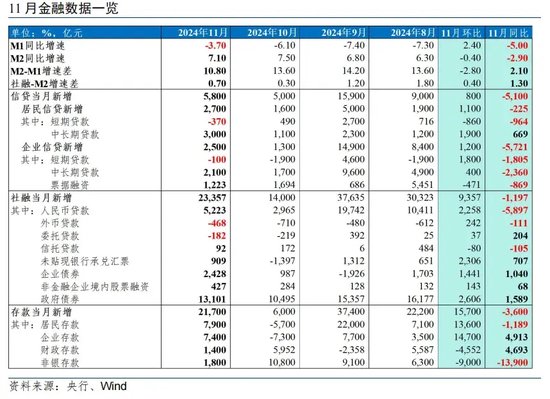

11月信貸、社融分別新增5800億元、2.34萬億元,債務置換、債貸蹺蹺板效應以及高基數下分別同比少增5100億元、1197億元,信貸增速回落至7.7%,社融增速7.8%,持平上月。

11月末,廣義貨幣(M2)余額同比增長7.1%,較上月末回落0.4個百分點;M1余額同比下降3.7%,較上月末繼續回升2.4個百分點,二者剪刀差收窄。

從金融數據可以看出,伴隨年內化債加快推進,11月主要金融指標呈現“此消彼長”效應,地方政府加速置換債務影響信貸存量,但對社融繼續形成主要支撐;化債和政策效果釋放帶動企業活期存款明顯改善,并對M1形成較大拉動,但化債下的政府債的發行提速也對M2形成擾動,且短期內這一效應還將持續。

此外,伴隨一攬子貨幣、財政、地產和活躍資本市場的穩經濟政策持續落地顯效,居民端信用平穩向好,貨幣活化程度延續提升,金融數據總體保持平穩。

當前,隨著增量政策的密集出臺與有效實施,社會預期和市場信心正在逐步回升。近期中央政治局會議、中央經濟工作會議又進一步釋放積極信號,有助于未來有效信貸需求的逐步釋放。金融資源將更多流向重大戰略、重點領域和薄弱環節,金融支持實體經濟高質量發展也將更加有效。

一、化債背景下企業貸置換加快,居民中長貸延續改善

11月人民幣貸款增加5800億元,同比少增5100億元,貸款余額增速7.7%,較上月回落0.3個百分點。前11個月人民幣貸款增加17.1萬億元,同比少增4.47萬億元。

臨近年末貸款投放季節性放緩,銀行著手籌備明年初“開門紅”,有效融資需求未出現實質性轉暖背景下,年末貸款多增訴求不強。尤其是11月地方化債加快啟動和債牛行情延續,形成明顯的債務置換和債貸“蹺蹺板效應”,對企業貸款形成較大擾動,也拉低了總體貸款增速。但同時,在穩地產等一攬子增量政策逐步落地顯效下,居民端按揭新增和提前還貸情況都延續好轉,對信貸形成重要支撐。

未來一段時間,地方化債力度加大等因素將繼續影響金融總量數據,但隨著政策效果陸續顯效,經濟活動總體企穩、市場活力增強,重點支持領域的信貸需求仍有望維持在相對高位。

從信貸結構看,對公貸款擾動較大,居民中長期貸款延續回暖,票據仍有一定支持力度。

(一)11月企業貸款替換加大,增量弱于往年均值

11月企(事)業單位貸款增加2500億元,同比少增5721億元,環比多增1200億元。其中,短期貸款、中長期貸款、票據融資增量分別為-100億元、2100億元、1223億元,同比分別變動-1805億元、-2360億元、-869億元。

從過往對比看,2019-2023年期間,企業貸款五年均值為7469億元,企業短貸、中長貸均值分別為850億元、5067億元,均明顯高于今年水平,尤其是企業中長貸回落較多。

11月企業貸款端的走弱,除受信貸需求仍在修復、基建和房地產行業轉入淡季影響外,主要受到兩大因素的擾動:

一是年內2萬億元專項債增發用于化債,對部分存量高息表內貸款形成置換,形成主要拖累。

11月8日人大常委會之后,財政部隨即將6萬億元地方政府債務限額下達各地。自11月15日“開閘”以來,各地置換隱性債務的再融資專項債發行啟動,11月累計發行1.08萬億元,導致部分存量銀行貸款被置換。金融時報報道,根據市場機構調研,融資平臺等主體拿到專項債資金后,大部分會在10-20天左右歸還債務,其中絕大部分為貸款,以免債券和貸款“兩頭付息”,估計11月全國約完成近2500億元地方債務置換,12月還將有更大規模的債務置換。

二是11月以來債券市場延續牛市,利率快速下行,“債貸蹺蹺板效應”加大。

11月債券市場延續強勢,企業債券利率實現快速下行,月底3年期AAA、AA+、AA級企業債到期收益率分別下行至2.07%、2.15%、2.31%,較10月底分別大幅下行21bp、25bp、28bp。當前債市利率仍在延續下行,AAA、AA+級均降至2%以下水平。

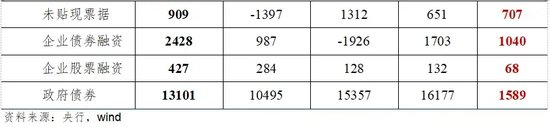

貸款利率方面,雖然11月新發放企業貸款(本外幣)加權平均利率為3.45%,比上月低2個基點,比上年同期低36個基點,處于歷史低位,但與債券利率相比,仍存在較大利差,促使頭部企業有更大動力轉向發債融資。這一點,也與社融里的企業債券融資同比明顯提升相印證。數據顯示,11月企業債凈融資2428億元,同比多增1040億元,環比多增1413億元。

為彌補信貸需求,11月票據支撐力度仍在。從票據利率走勢看,11月票據利率中樞延續下行走勢,1M、3M、6M轉貼利率月內日均值分別為0.87%、0.27%、0.71%,環比10月分別下行48bp、10bp、21bp,同比分別下行78bp、28bp、39bp。各銀行通過票據融資渠道的支持力度仍強,在一定程度上既抵補了常規信貸方面的走弱,也有利于中小企業降成本。

后續看,地方化債與債市利率下行的影響會延續存在,信貸增量短期內會繼續受到債務置換加快和企業發債力度加大因素的下拉影響。但在“更加積極的財政政策”和“適度寬松的貨幣政策”基調下,也有助于推動寬信用進程,維穩中長期貸款增速。

(二)穩地產政策效果持續釋放,居民中長貸延續向好

11月住戶貸款增加2700億元,同比少增225億元,環比多增1100億元,處于2022-2023年同期均值水平。其中,居民短貸和中長貸分別增加-370億元、3000億元,同比分別變動-964億元、669億元,環比分別變動-860億元、1900億元。個人房貸企穩回升,繼續對住戶貸款形成拉動。

居民短貸有所轉弱,或主要受到股市波動降低財富效應、以舊換新和雙十一提前啟動下10月居民靠前消費,以及居民加杠桿意愿仍不足等多重因素的疊加影響。

居民中長貸延續向好,則受益于按揭新增和提前還貸降低的雙重拉動。9月以來穩地產政策組合拳力度較大,政策效果在11月持續釋放。11月30大中城市商品房成交面積1171萬平方米,較10月增長15.9%,較去年同期增長19.8%,為去年6月以來首次實現同比正增長。百城新建住宅價格指數顯示,11月新建住宅均價環比上漲0.36%,同比上漲2.4%,且環比上漲城市數較10月上升4個至48個,比去年同期多10個。進入12月,政策效果延續釋放疊加房企年末沖刺業績關鍵期,房地產市場活躍度有望繼續保持。

房地產市場企穩回暖,有效帶動居民中長貸多增;同時,隨著穩定房地產市場的一攬子增量政策逐步落地顯效,個人房貸提前還款現象也在明顯減少。統計顯示,今年10月份個人房貸發放量超過4000億元,提前還款金額減少,提前還款額占個人住房貸款余額的比重明顯低于一攬子增量政策出臺前的8月份。

后續看,短期內地產銷售繼續提振、存量按揭利率重定價,疊加消費品以舊換新政策持續推進,多重利好因素共振,有望穩定居民消費信貸需求。從政策接力看,政治局會議明確提出穩住樓市股市,中央經濟工作會議在安排明年重點任務時,首先提出的就是“大力提振消費”,伴隨地產企穩、“兩新”擴容、關鍵領域補貼加大、財富效應繼續釋放,以及經濟回暖下的居民就業收入預期改善和消費意愿提升,居民端信貸存在延續向好基礎。

二、化債加快對社融形成有力支撐,增速與上月持平

11月新增社融2.34萬億元,去年高基數下同比少增1197億元,環比大幅多增9399億元;社融增速7.8%,持平上月。

前11個月社融累計新增29.4萬億元,比上年同期少4.24萬億元,社會融資規模平穩增長。

從結構上看,政府債、企業債和未貼現銀行承兌匯票分別同比多增1589億元、1040億元、707億元,是社融主要拉動因素;表內信貸同比少增5897億元,形成主要拖累。

地方化債在對銀行表內信貸形成置換的同時,對社融形成重要支撐,呈現較強的“此消彼長”效應。

11月政府債凈融資1.31萬億元,同比多增1589億元,受到置換債大規模發行支撐。后續看,12月還有約1萬億元用于化債的地方專項債發行,疊加債市利率延續回落下的企業債融資放量,繼續對社融有所支撐。截至12月11日,年內2萬億元存量隱性債務置換額度已全部分配完畢,除去已經清零的廣東、上海外,29省份共計約20006億元。

從明年看,中央經濟工作會議定調實施“更加積極的財政政策”,明確提出“提高財政赤字率”,明年政府債凈融資規模有望達到14萬億元,較今年提升3萬億元左右,繼續保持在高位,并對社會融資形成重要支撐。

三、M1增速降幅繼續收窄,M2增速回落,剪刀差改善

11月末,廣義貨幣(M2)余額同比增長7.1%,比上月末回落0.4個百分點;M1余額同比下降3.7%,比上月末繼續回升2.4個百分點,M2與M1的“剪刀差”收窄改善。

M1增速降幅繼續收窄,主要受到化債和政策效果釋放下企業活期存款改善拉動。9月以來的一攬子逆周期調節政策效果逐步釋放,促進地產銷售維持一定活躍度、財政資金下達加快,帶動部分居民和政府存款向企業存款轉移;尤其是11月中旬以來用于化債的專項債大規模發行,隱性債務置換帶動政府存款向企事業單位活期存款轉移,形成主要拉動。數據顯示,11月企業存款增加7400億元,同比大幅多增4913億元。此外,去年同期M1基數較低也形成一定支撐。

M2增速有所回落,非銀存款大幅減少和化債下的政府債發行提速形成主要擾動。一方面,11月底非銀同業存款利率自律管理倡議發布,引導同業活期存款利率大幅下行,預期提前發酵下非銀存款受到較大影響,當月非銀存款增幅僅為1800億元,疊加去年同期非銀存款高增,共同導致同比降幅達到1.39萬億元。另一方面,化債加快下11月政府債發行大幅提速,也導致11月財政存款正增1400億元,同比大幅多增4693億元,財政“抽水”也對M2形成拖累。從拉動因素看,股票市場交投熱度不減,11月滬深兩市成交金額日均1.93萬億元,僅略低于10月的1.98萬億元,證券公司第三方保證金對M2繼續形成支撐。

后續看,伴隨穩地產、促消費、保民生等政策“組合拳”繼續落地顯效,企業生產經營景氣度回升,社會信心改善和投資者風險偏好提升,將有助于進一步提升貨幣活化程度;同時,伴隨地方化債工作持續推進,地方政府陸續償還上下游企業拖欠款項,財政存款向對公存款轉移,城投企業及上下游賬面活期資金也有望得到部分留存。此外,明年1月M1統計口徑修訂落地,個人活期、非銀支付機構備付金將納入統計。調整口徑后回溯測算10月M1同比增速為-2.3%,高于公布值-6.1%,負增幅度明顯收窄。預計修正口徑后,將從長期明顯改善M1表現,也能更好適應金融市場和金融創新的發展態勢。

對M2增速而言,信貸整體降速下,存款派生空間或相對受限,但充裕的流動性環境、財政支出加大和股市延續回暖等,也會助力M2增速維持整體穩定。

四、前瞻:政策更加積極,協同效果將繼續顯現

從金融數據可以看出,伴隨年內化債加快推進,11月主要金融指標呈現“此消彼長”效應,地方政府加速置換債務影響信貸存量,但對社融繼續形成主要支撐;化債和政策效果釋放帶動企業活期存款明顯改善,并對M1形成較大拉動,但化債下的政府債的發行提速也對M2形成擾動,且短期內這一效應還將持續。

此外,伴隨一攬子貨幣、財政、地產和活躍資本市場的穩經濟政策持續落地顯效,居民端信用平穩向好,貨幣活化程度延續提升,金融數據總體保持平穩。

總體來看,當前隨著增量政策的密集出臺與有效實施,社會預期和市場信心正在逐步回升。近期中央政治局會議、中央經濟工作會議又進一步釋放了積極信號,有助于未來有效信貸需求的逐步釋放。

在“更加積極的財政政策”下,政府債發行規模將在明年迎來較大幅度的增長,特別國債支持大行提升信貸空間,進一步推動兩重、兩新領域信貸提速,地方專項債增發、擴大投向領域和用作項目資本金范圍,也將對廣義基建投資增速形成有效支撐,并有望助力房地產市場延續企穩回暖。同時,優化財政支出結構,提高資金使用效益,更加注重惠民生、促消費、增后勁,也會對居民消費預期提升有所助力,穩定住戶信用。

在“適度寬松的貨幣政策”基調下,貨幣政策維持較強力度,適時降準降息,保持流動性充裕,為經濟增長和高質量發展創造良好的貨幣金融環境。政策協同效用下,金融資源將更多流向重大戰略、重點領域和薄弱環節,金融支持實體經濟高質量發展也將更加有力有效。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。