意見領袖丨任澤平

12月16日,國家統計局發布11月主要經濟數據。

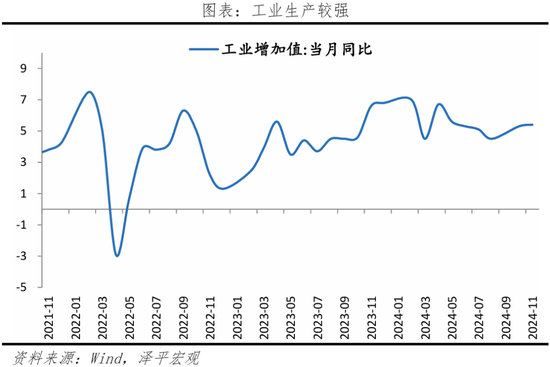

11月規模以上工業增加值同比5.4%,10月同比5.3%;

11月社會固定資產投資當月同比2.3%,10月同比3.4%;

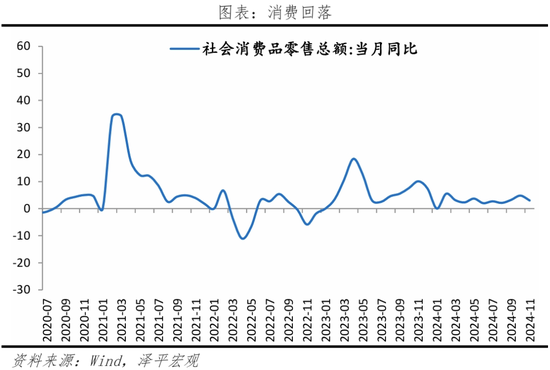

11月社會消費品零售總額同比3%,10月同比4.8%;

11月基建投資(不含電力)當月同比3.3%,10月同比5.8%;

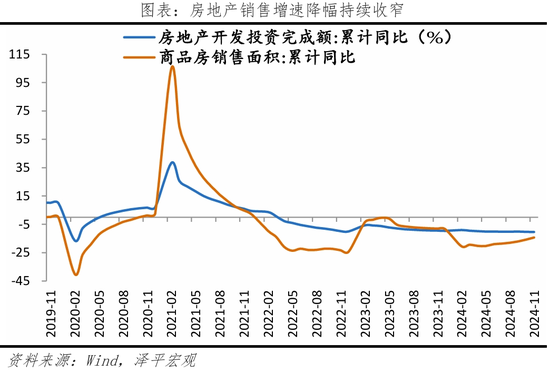

11月房地產開發投資當月同比-11.6%,10月同比-12.3%;

11月房地產銷售面積同比3.2%,10月同比-1.6%;

11月房地產銷售金額同比1.0%,10月同比-1.0%;

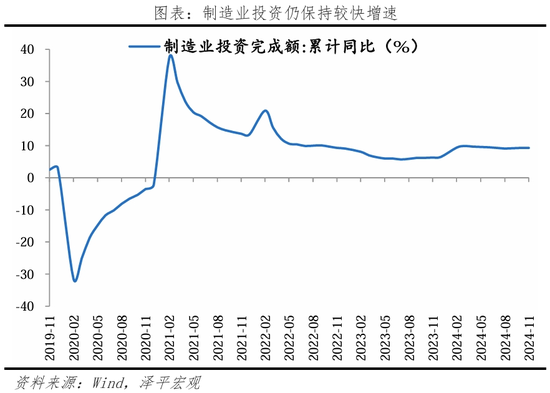

11月制造業投資當月同比9.3%,10月同比10.0%;

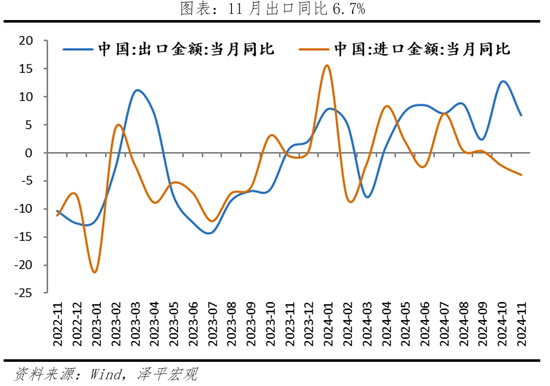

11月出口(以美元計)同比6.7%,10月同比12.7%;11月進口(以美元計)同比-3.9%,10月同比-2.3%;

11月M2同比7.1%,10月同比7.5%;

11月社融同比7.8%,10月同比7.8%;

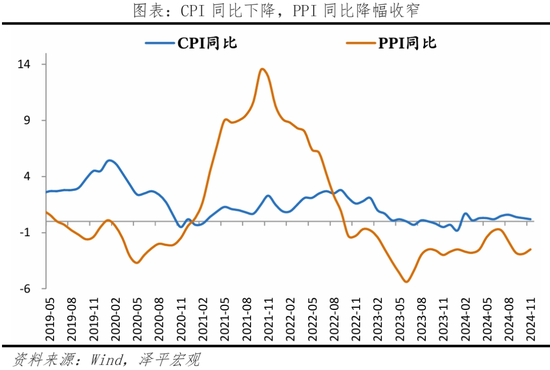

11月CPI同比0.2%,10月同比0.3%;

11月PPI同比-2.5%,10月同比-2.9%。

1 擴大內需,提振信心,重在政策落地

11月部分經濟指標回暖,政策效果顯現,主要是工業生產、汽車消費、商品房銷售和M1。以舊換新、置換、報廢補貼等政策對汽車和家電的拉動作用顯著;“搶出口”和汽車等行業需求改善推動工業生產加快;商品房銷售面積和價格當月同比由負轉正;新建商品房價格和二手房價格均有改善,一線城市較為顯著;出口兩年復合增速不弱;制造業投資仍有韌性;化債有序進行,企業活期存款上升,M1增速改善。

但經濟復蘇基礎不牢固,微觀主體信心仍有待提振:內需不足,消費增速回落,進口增速連續五個月下滑;廣義基建下滑,年內新增專項債已發完,提前批專項債和特別國債尚未到達,地方基建投資偏弱;民間投資累計增速為負,扣除房地產投資后較上月下降0.1%至6.2%;BCI企業利潤前瞻指數在榮枯線下,企業部門預期疲弱;周工作時長持續上升,居民短貸減少,存款居高位,消費和加杠桿意愿不足;物價未有明顯改善,PPI延續負增長,CPI下降。

后續仍需要政策繼續發力,重在落地,企業民眾可感可及,提振微觀主體預期,暢通經濟循環:推出3萬億以上的住房銀行收儲庫存商品房,用于廉租房、保障房;推出2-3萬億的生育補貼,可以直接拉動消費,長期增加年輕人口;清理緊縮性政策和非稅收入,改善營商環境,提振民營經濟信心;全面放開一線城市限購,從防過熱轉向防過冷,促進房地產止跌回穩;大力提振資本市場,從融資市轉向投資市,為投資者帶來財富效應,進而帶動消費;發力新基建,加碼專項債,上調赤字率,加快落實化債。

2025年政策將更加積極。中央經濟工作會議指出,“更積極的財政政策”+“適度寬松的貨幣政策”,預計力度為過去十年之最;“大力提振消費,提高投資效益,全方位擴大國內需求”;“積極發展首發經濟、冰雪經濟、銀發經濟”;“持續用力推動房地產市場止跌回穩”;“高質量完成國有企業改革深化提升行動,出臺民營經濟促進法”。

中國經濟潛力大,只要把發展放在首要任務,全力拼經濟,就有望把經濟推向復蘇,房地產止跌回穩,股市繁榮發展,民營經濟信心提振,一鼓作氣。

2 11月經濟金融數據呈七大特征

1)房地產銷售進一步企穩,投資降幅有所收窄,主因政策組合拳下前期受創信心有所恢復。11月商品房銷售面積和銷售額同比分別為3.2%和1.0%,分別較10月降幅回升4.8和2.0個百分點,自2023年5月以來首次轉正。房地產投資同比-11.6%,較10月降幅縮窄0.8個百分點。年底頭部央企在重點城市補倉帶動土地成交金額增速回正,11月全國300城住宅用地土地出讓金同比增長23.4%。

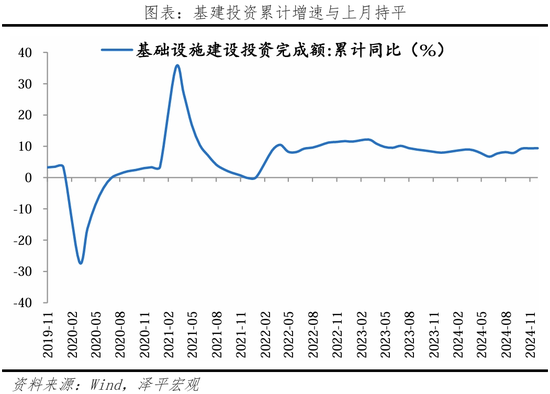

2)基建投資未來可期。11月基礎設施建設投資同比增長9.8%,較10月下降0.2個百分點;1-11月基礎設施建設投資同比增長9.4%,較1-10月持平。其中,水電燃氣投資同比增長20.5%;交運倉儲投資同比增長-0.2%;水利、環境和公共設施管理業投資同比12.2%。項目方面,多省市重大項目建設加速,大項目投資支撐作用明顯,1-11月計劃總投資億元及以上項目投資同比增長6.8%,拉動全部投資增長3.7個百分點。

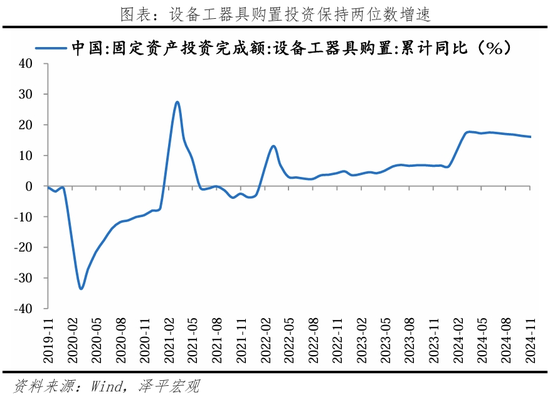

3)制造業投資仍保持較快增速,受益于新質生產力發展和設備更新。11月,制造業投資當月同比增長9.3%,較10月下滑0.7個百分點。消費品與裝備制造業增長較快;新質生產力相關行業增長較好,1-11月鐵路等運輸設備制造業以及計算機、通信和其他電子設備制造業投資累計同比分別增長30.6%和12.6%;設備更新政策持續推進,各類設備制造業有望保持較高增速,1-11月設備工器具購置投資同比增長15.8%,對全部投資增長的貢獻率為65.3%。

4)消費回落,以舊換新等補貼政策對汽車和家電的拉動作用顯著。通訊器材、出行文娛相關、化妝品、金銀珠寶、服裝等可選消費品大幅下滑。11月,社會消費品零售總額同比增長3.0%,較上月下降1.8個百分點;兩年復合6.5%,較上月增加0.3個百分點。環比0.2%,弱于季節性,較上月下滑0.2個百分點。限額以上汽車零售額同比增長6.6%,較上月增加2.9個百分點;據乘聯會統計,新能源車市場零售同比增長52%,較上月增長7%。

5)出口具有韌性,兩年復合增速不弱,主因低基數、圣誕節前備貨和一定的“搶出口”等;對東盟、美國和歐盟出口增速較高。進口連續兩月負增長,內需不足。11月出口同比(以美元計價,下同)6.7%,環比1.1%,。出口兩年復合3.7%,較上月回升1.1個百分點。東盟是第一大出口貿易伙伴,其次為美國、歐盟等經濟體,分別同比14.9%、8.0%和7.2%,較上月下滑0.9、0.1和5.5個百分點。機電產品仍是出口主要支撐,拉動出口4.7個百分點;家用電器、醫療器械等高增長。

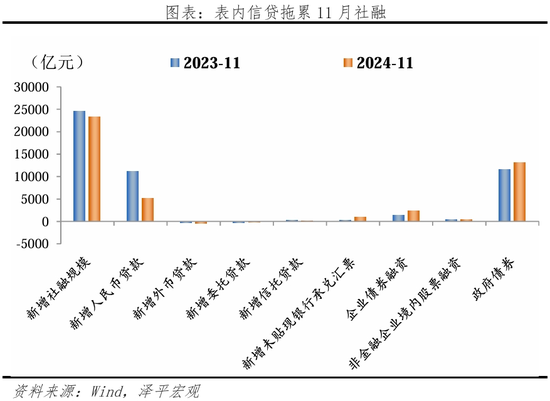

6)M1持續回升,主因化債,房地產銷售回暖等;社融走弱,拖累項是企業中長貸和居民短貸。 11月存量社融規模為405.6萬億元,同比增長7.8%,增速較上月持平;新增社會融資規模23357億元,較同期少增1197億元。政府債券凈融資增加13101億元,同比多增1589億元,政府債已連續7個月為社融主要支撐。目前1-11月地方專項債發行3.98萬億,特殊新增專項債發行超8000億元,總量已超出今年3.9萬億的限。M1同比增速-3.7%,較上月降幅收窄2.4個百分點,降幅明顯收窄,M2與M1剪刀差10.8%,縮小回今年5月水平。M2同比增速7.1%,較上月下降0.4個百分點。

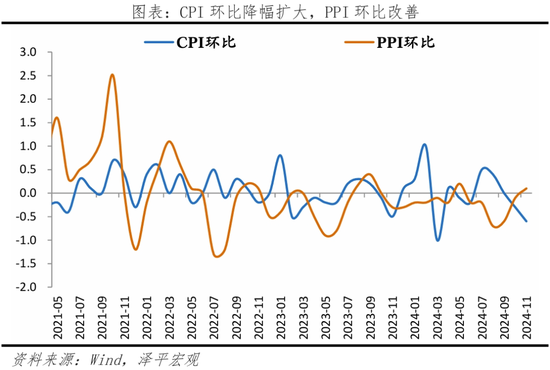

7)PPI環比連續四個月回升;CPI持續下降,主因高菜價逐漸回歸均值、豬價續跌、旅游服務淡季三因素疊加。CPI環比為-0.6%,較上月下滑0.3個百分點;核心CPI再度由0轉為-0.1%。食品項價格環比-2.7%,較上月下降1.5個百分點;豬價環比-3.4%。PPI環比0.1%,近四個月環比分別為-0.7%、-0.6%、-0.1%和0.1%。PPI同比下降2.5%,降幅較上月收窄0.4個百分點;石化產業鏈、消費制造業多數價格下跌;裝備制造業價格降幅收窄,或因搶出口;基建和地產需求改善,黑色金屬和有色金屬行業價格改善。

3 工業生產加快,汽車制造業生產強勁

“搶出口”和部分行業需求改善推動工業生產加快。11月規模以上工業增加值同比增長5.4%,較上月增加0.1個百分點;環比0.5%,高于季節性。出口交貨值同比7.4%,較上月大幅增加3.7個百分點。

三大門類中,采礦業和制造業生產快于電燃氣。采礦、制造業、電燃氣增加值同比分別4.2%、6.0%、1.6%,分別較上月變動-0.4、0.6和-3.8個百分點。

1)高技術制造業和裝備制造業生產增速快。11月高技術產業增加值同比為7.8%,較上月下滑1.6個百分點;兩年復合7.0%,較上月增加1.5個百分點。裝備制造業增加值同比增長7.6%,比上月加快1.0個百分點。其中,

通用設備制造,專用設備制造,電氣機械及器材制造,計算機、通信和其他電子設備制造,鐵路、船舶、航空航天和其他運輸設備制造業同比分別為4.4%、3.0%、5.2%、9.3%和7.9%,較上月變動2.0、0、0.1、-1.2和3.5個百分點

2)汽車銷售旺盛,帶動汽車生產加快。在去年高基數基礎上,11月,汽車制造業增加值仍然實現了12.0%的增長,較上月加快5.8個百分點;兩年復合16.3%,較上月增加7.8個百分點。11月,規模以上工業汽車生產344.8萬輛,增長15.2%,其中新能源汽車157.4萬輛,增長51.1%。

3)黑色金屬、有色金屬等生產平穩。11月,黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工和金屬制品業工業增加值同比分別為6.7%、7.4%、6.0%,較上月變動2.7、-0.3和-1.3個百分點。11月,規模以上工業鋼材11881萬噸,同比增長5.1%;水泥16934萬噸,下降10.7%;十種有色金屬671萬噸,增長1.5%。

服務需求回落,服務業生產小幅下滑。11月,服務業生產指數同比6.1%,較上月下滑0.2個百分點。其中,信息傳輸、軟件和信息技術服務業,租賃和商務服務業生產指數同比均增長9.3%,較上月變動-0.2和0.5個百分點。

4 固投增速小幅下行,高技術產業增長仍強于整體

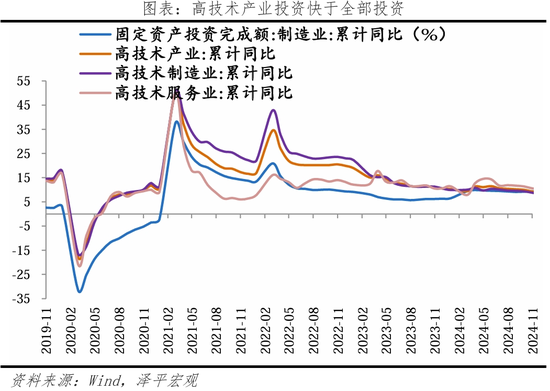

11月固定資產投資(不含農戶)當月同比增長2.3%,較10月下滑1.1個百分點;1-11月固定資產投資(不含農戶)累計同比增長3.3%,扣除房地產開發的投資增長7.4%。分投資主體看,1-11月,民間固定資產投資和國有控股企業固定資產投資累計同比分別為-0.4%和6.1%,均較1-10月下降0.1個百分點;扣除房地產開發投資的民間投資增長6.2%。

高技術制造業增長仍快于固投整體。1-11月高技術產業投資同比累計增長8.8%,其中高技術制造業和高技術服務業投資分別增長8.2%和10.2%。新興產業保持快速增長速度,1-11月航空、航天器及設備制造業,電子及通信設備制造業投資分別增長35.4%和8.8%。

5 房地產銷售進一步企穩,投資降幅有所收窄

目前樓市量起價穩,源于在政策組合拳下前期受創信心有所恢復。11月商品房銷售面積和銷售額同比分別為3.2%和1.0%,分別較10月降幅回升4.8和2.0個百分點,自2023年5月以來首次轉正。

11月一、二、三線城市新建商品住宅銷售價格環比分別為持平、降0.1%和降0.3%,其中上海和深圳分別漲0.3%和0.1%;一、二、三線城市二手住宅銷售價格環比分別漲0.4%、降0.2%和降0.5%,降幅均縮窄。一線城市一手房、二手房銷售價格環比均止跌,二、三線城市降幅持續收窄。

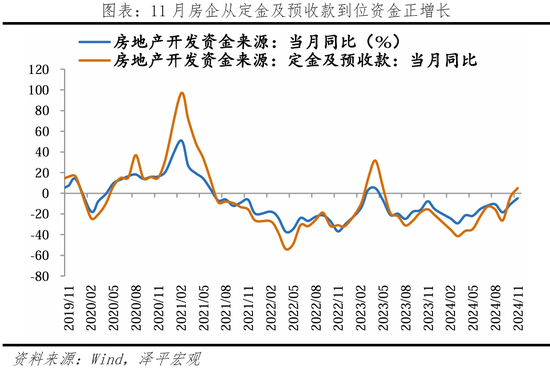

受益于銷售改善和房地產融資協調機制推進,房企國內貸款到位資金增速降幅收窄,從定金及預收款到位資金增速轉正。11月房地產開發資金來源同比-4.8%,較10月降幅收窄6.0個百分點。11月房企從國內貸款、自籌資金、定金及預收款、個人按揭貸款到位的開發資金同比分別為-3.8%、-15.6%、5.0%和-0.4%,分別較10月降幅收窄5.0、7.0、8.9和8.4個百分點。

房地產投資降幅收窄。11月房地產投資同比-11.6%,較10月降幅縮窄0.8個百分點。土地購置方面,年底頭部央企在重點城市補倉帶動土地成交金額增速回正,部分重點城市熱度回歸,北京、上海等一線城市接連出讓成交多宗高總價地塊,根據中指研究院數據,11月全國300城住宅用地成交面積同比下降12.9%,土地出讓金同比增長23.4%。央企、國企和地方國資仍是拿地主力。建安支出方面,11月新開工和竣工面積同比分別同比-26.8%和-38.8%,分別較10月降幅擴大0.1和18.7個百分點,或因冬季低溫影響施工進度。

6 基建投資未來可期

11月基礎設施建設投資同比增長9.8%,較10月下降0.2個百分點。11月基礎設施建設投資(不含水電燃氣)同比增長3.3%,較10月下降2.4個百分點。1-11月基礎設施建設投資同比增長9.4%,較1-10月持平。

1)水電燃氣生產和供應業投資仍保持兩位數增速。11月水電燃氣投資同比增長20.5%,較10月上升0.9個百分點。行業投資與行業盈利成正向關系,2022年、2023年、2024年1-10月水電燃氣行業利潤總額累計同比分別為41.8%、54.7%和11.5%。1-11月水電燃氣生產和供應業投資同比增長23.7%,對全部投資增長的貢獻率為44.5%,拉動全部投資增長1.4個百分點。

2)交運倉儲投資增速邊際下滑。11月交運倉儲投資同比增長-0.2%,較10月下降7.9個百分點,環比增長。11月鐵路運輸業、道路運輸業投資同比分別增長19.2%和0.2%。

3)水利管理業增速邊際上升。11月水利、環境和公共設施管理業投資同比12.2%,較10月上升6.4個百分點。其中水利管理業投資同比69.4%;公共設施管理業投資同比1.9%。

寬口徑基建增速累計持平、邊際下滑,與地方政府財政狀況更相關的窄口徑基建增速與上月相近,隨著十萬億化債方案減輕地方政府財政壓力,可期待后續基建實物工作量加快形成。

資金方面,十萬億化債政策大幅減輕地方化債重擔,增發特別國債和地方專項債支持“兩重”建設。截至目前,今年7000億元的中央預算內投資已下達,1萬億元超長期特別國債里用于“兩重”建設的7000億元也全部落實到項目;在年內提前下達明年1000億元中央預算內投資計劃和1000億元“兩重”建設項目清單。

項目方面,多省市重大項目建設加速,大項目投資支撐作用明顯。兩重”建設持續推進,大項目投資支撐作用明顯,1-11月計劃總投資億元及以上項目投資同比增長6.8%,拉動全部投資增長3.7個百分點。

7 制造業投資仍保持較快增速,持續受益于新質生產力發展和設備更新

11月制造業投資當月同比增長9.3%,較10月下滑0.7個百分點。

制造業各子行業在固定投資的決策上分化加劇,擁有較高利潤邊際和規模效應更為顯著的企業投資意愿較高,如新基建、新質生產力相關制造業投資仍維持較高增速。制造業轉型升級和大規模設備更新改造政策下,后續仍可期待制造業高技術投資對固投的持續支撐。

消費品與裝備制造業增長較快,1-11月消費品制造業、裝備制造業、原材料制造業分別增長15.0%、9.0%和8.1%。工業企業利潤增速繼續下滑,預計行業投資決策將進一步分化。1-10月工業企業利潤總額累計同比增速-4.0%,較1-9月下滑0.8個百分點。

1)新質生產力相關行業增長較好。1-11月鐵路等運輸設備制造業以及計算機、通信和其他電子設備制造業投資累計同比分別增長30.6%和12.6%。12月12日中央經濟工作會議強調“以科技創新引領新質生產力發展,建設現代化產業體系” ,“開展’人工智能+’行動,培育未來產業”。培育新產業是重點任務,發展戰略性新興產業、未來產業是關鍵,相關制造業將持續高增。

2)設備更新政策持續推進,各類設備制造業有望保持較高增速。11月通用設備、專用設備制造業投資同比分別為20.3%和10.2%。2024年4月工業和信息化部等七部門聯合印發《推動工業領域設備更新實施方案》,提出到2027年,工業領域設備投資規模較2023年增長25%以上。7月25日國家發展改革委、財政部《關于加力支持大規模設備更新和消費品以舊換新的若干措施》安排約1500億元左右超長期特別國債資金用于設備更新領域。大規模設備更新帶動下,1-11月設備工器具購置投資同比增長15.8%,對全部投資增長的貢獻率為65.3%。

8 消費回落,政策推動汽車消費增長顯著

受雙十一提前錯位影響,部分商品銷售體現在了10月份,去年基數較高,消費回落;以舊換新等補貼政策對汽車和家電的拉動作用顯著。11月,社會消費品零售總額同比增長3.0%,較上月下降1.8個百分點;兩年復合6.5%,較上月增加0.3個百分點。環比0.2%,弱于季節性,較上月下滑0.2個百分點。

失業率未變,住戶存款仍在高位,消費預期偏弱。11月住戶存款增長7900億元,同比少增1189億元;城鎮調查失業率和31大城市城鎮調查失業率均為5.0%,與上月相同。

分品類看,餐飲好于商品。11月商品零售同比為2.8%,較上月下滑2.2個百分點;兩年復合5.4%,較上月下滑0.4個百分點。餐飲收入同比4.0%,較上月 增加0.8個百分點;兩年復合14.4%,較上月增加4.5個百分點。

分行業看,必需品消費平穩;汽車消費較為強勁,家電家具增速較高;通訊器材、出行文娛相關、化妝品、金銀珠寶、服裝等可選消費品大幅下滑;石油及制品類零售額持續負增長。

1) 必需品消費平穩。11月,限額以上糧油、食品類同比為10.1%,與上月相同。

2) 以舊換新、置換、報廢補貼等政策補貼力度強,汽車增長較為顯著;家電家具等增速較高。11月,限額以上汽車零售額同比增長6.6%,較上月增加2.9個百分點;兩年復合10.6%,較上月增加3.1個百分點。

據乘聯會統計,11月,乘用車市場零售244.6萬輛,同比18%,較上月增長8%;新能源車市場零售127.7萬輛,同比增長52%,較上月增長7%。

11月,限額以上通訊器材、家用電器和音像器材、家具類、建筑及裝潢材料類零售額同比分別為-7.7%、22.2%、10.5%、2.9%,較上月變動-22.1、-17.0、3.1和8.7個百分點。

3) 出行文娛相關、化妝品、金銀珠寶、服裝等可選消費品大幅下滑。限額以上服裝鞋帽針紡織品,化妝品,金銀珠寶類,體育、娛樂用品,文化辦公用品類零售同比分別為-4.5%、-26.4%、-5.9%、3.5%、-5.9%,較上月減少12.5、66.5、3.2、23.2、23.9個百分點。

4)石油及制品類消費負增長,主因油價下滑。11月,限額以上石油及制品類消費同比為-.1%,較上月下滑0.5個百分點。

9 出口具有韌性,兩年復合增速不弱

11月出口同比(以美元計價,下同)6.7%,環比1.1%,主因低基數、圣誕節前備貨和一定的“搶出口”等。11月出口兩年復合3.7%,較上月回升1.1個百分點。2023年11月美國批發商耐用品庫存筑底后,呈現小幅補庫趨勢;越南、韓國出口同比增長8.5%、1.4%。全球PMI改善,小幅回升至榮枯線上,11月為50.0%,新訂單為50.1%。

機電產品仍是出口主要支撐,拉動出口4.7個百分點;家用電器、醫療器械等高增長。機電產品占出口金額比重為62.1%,同比7.9%,兩年復合4.5%。其中,自動數據處理設備及其零部件、集成電路分別同比16.2%和11.0%;家用電器同比10.1%,醫療器械出口同比9.7%。八大勞動密集型產品出口同比2.8%,環比2.0%。其中,服裝、鞋靴、箱包、玩具、家具等勞動密集型產品分別同比3.8%、-2.1%、-3.3%、4.5%和2.7%。高新技術產品同比6.4%,兩年復合4.6%。

對東盟、美國和歐盟出口增速較高。11月東盟是第一大出口貿易伙伴,其次為美國、歐盟等經濟體,分別同比14.9%、8.0%和7.2%,較上月下滑0.9、0.1和5.5個百分點;環比為11.8%、1.4%和-5.6%;對俄羅斯、巴西、印度出口同比分別為-2.5%、10.1%和2.1%,,環比為-8.8%、-0.8%和4.1%。

進口回落,內需不足特征仍在。11月進口同比-3.9%,較上月回落1.6個百分點,兩年復合增速-2.3%。分國別看,自東盟、日本、韓國進口金額分別同比-3.0%、-2.5%和7.1%,自越南進口同比-17.4%;自歐盟、美國進口同比-6.6%和-11.2%,較上月下滑0.4和17.8個百分點。分產品看,主要大宗商品中,原油、鐵礦砂、銅材、鋼材、煤的進口金額同比分別為-4.7%、-19.6%、11.0%、-13.7%和9.0%,進口數量同比分別為14.3%、-0.9%、-4.1%、-22.5%和26.4%。高新技術和機電產品進口同比2.4和-1.7%,集成電路同比3.7%;汽車進口金額同比-28.9%,較上個月降幅收窄18.8個百分點。

10 M1持續回升,社融走弱

11月M1持續回升,主因房地產銷售回暖,專項債加快落地;社融走弱,拖累項是企業中長貸和居民短貸。 11月存量社融規模為405.6萬億元,同比增長7.8%,增速較上月持平;新增社會融資規模23357億元,較同期少增1197億元。

結構上,表內信貸是主要拖累,其他各項均多增。1)表內信貸少增。11月社融口徑新增人民幣貸款5223億元,同比少增5897億元。2)表外融資多增。表外融資增加819億元,同比多增13億元。3)政府債券多增。11月政府債券凈融資增加13101億元,同比多增1589億元,政府債已連續7個月為社融主要支撐。目前1-11月地方專項債發行3.98萬億,特殊新增專項債發行超8000億元,總量已超出今年3.9萬億的限額;預計十二月仍有新增專項債,成為社融的主要支撐。4)直接融資多增。直接融資增加2855億元,同比多增1584億元。

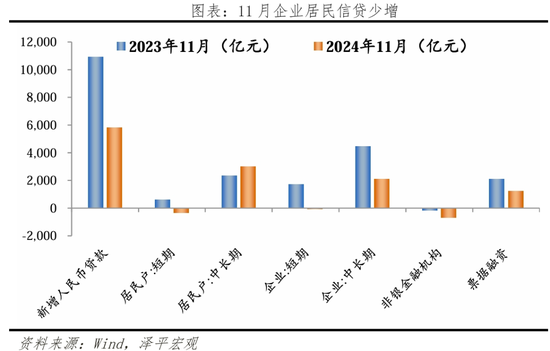

信貸總體不佳,企業融資需求偏弱使得企業貸款少增;居民中長貸多增,主因地產銷售回暖。11月金融機構口徑信貸余額同比增速7.7%,較上月下降0.3個百分點,新增人民幣貸款5800億元,同比少增5100億元。新增企業貸款2500億元,同比少增5721億元。新增居民貸款2700億元,同比少增225億元;新增居民中長期貸款2100億元,同比多增669億元。

M1連續兩月回升,M2與M1剪刀差收窄。11月M1同比增速-3.7%,較上月降幅收窄2.4個百分點,降幅明顯收窄,M2與M1剪刀差10.8%,縮小回今年5月水平。M2同比增速7.1%,較上月下降0.4個百分點,主因11月國債、地方債發行加速,財政存款多增對M2形成一定拖累。財政存款增加1400億元,同比多增4693億元;股市震蕩,部分資金觀望入市,非銀存款增加1800億元,同比少增13900億元。

11 CPI下降,PPI環比改善

11月物價亮點是:消費品以舊換新,CPI中部分耐用消費品價格回升,且傳導至生產;用于“兩重”建設的7000億元超長期特別國債加速落地,穩增長政策效果逐漸顯現,PPI環比回升,近四個月分別為-0.7%、-0.6%、-0.1%和0.1%。

但物價整體低迷,CPI和核心CPI均下降,微觀主體信心和預期有待提振。11月,CPI同比為0.2%,較上月下降0.1個百分點;環比為-0.6%,較上月下滑0.3個百分點。核心CPI再度由0轉為-0.1%,同比0.3%,較上月增加0.1個百分點。

食品價格超季節性普降,高菜價逐漸回歸均值,豬肉價格持續回落。11月,食品項價格環比-2.7%,較上月下降1.5個百分點;同比1.0%,較上月下降1.9個百分點。鮮菜、肉類、水產品、蛋類、鮮果價格環比分別下降13.2%、1.9%、1.3%、0.8%、3.0%,較上月變動-10.2、0.1、0.7、1.2和-2.0個百分點。

非食品價格下降,主因旅游出行淡季,服務價格下降;部分耐用品價格環比回升。11月,非食品環比由0降為-0.1%;同比0,較上月增加0.3個百分點。服務價格環比由0下降為-0.3%;家用器具、交通工具和通信工具環比分別為-0.9%、0.1%和1.1%,較上月變動-0.7、0.3、0.7個百分點。

“豬周期”已進入下行區間。11月豬價同比13.7%,較上月下降0.5個百分點;環比-3.4%,較上月降幅收窄0.3個百分點。截至2024年12月6日,平均豬肉批發價格為23.13元/千克,較8月28日的27.68元/千克已下行16.2%。產能在去化13個月后力度已連續減弱七個月;養殖利潤下行。

PPI環比連續四月改善,主因政策推動。11月PPI環比0.1%,近四個月環比分別為-0.7%、-0.6%、-0.1%和0.1%。PPI同比下降2.5%,降幅較上月收窄0.4個百分點;兩年復合-2.8%,與上月相同。石化產業鏈、消費制造業多數價格下跌;裝備制造業價格降幅收窄,或因搶出口;基建和地產需求改善,黑色金屬和有色金屬行業價格改善。

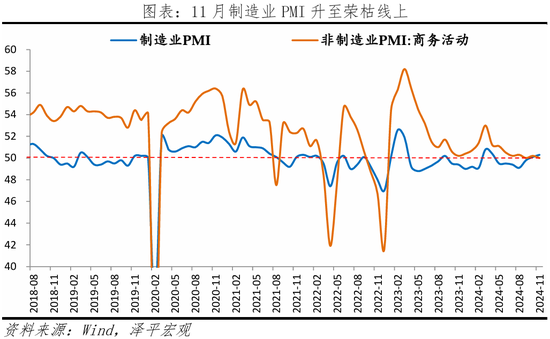

12 PMI持續回升

11月制造業景氣回升,非制造業景氣下滑;制造業PMI為50.3%,非制造業PMI為50.0%“搶出口”帶動新出口訂單、采購量、生產上升,但價格大幅下滑,延續以價換量。

生產指數和新訂單指數分別為52.4%和50.8%,比上月上升0.4和0.8個百分點。分行業看,通用設備、汽車等行業產需加快擴張;石油煤炭及其他燃料加工、專用設備等行業產需位于榮枯線下。

企業盈利承壓。11月主要原材料購進價格指數和出廠價格指數分別為49.8%和47.7%,分別較上月下滑3.6和2.2個百分點。

大型企業保持擴張態勢,中型企業升至擴張區間,小型企業仍在榮枯線下,需警惕需求不足等問題,穩固中小型企業復蘇態勢。11月大、中、小型企業PMI分別為50.9%、50.0%和49.1%,比上月變動-0.6、0.6和1.6個百分點。

建筑業和服務業景氣均回落。非制造業商務活動指數為50.0%,較上月回落0.2個百分點;建筑業商務活動指數為49.7%,較上月回落0.7個百分點;服務業商務活動指數為50.1%,弱于季節性,國慶假期作用有所消退。12月16日,國家統計局發布11月主要經濟數據。

本文為“大勢研判”系列研究。

作者在8月16日發文《是該啟動“新”一輪經濟刺激了》,9月18日發文《關于客觀認識當前經濟形勢、提振市場信心的思考》,判斷:“隨著房地產泡沫明顯去化、金融杠桿大幅下降、美聯儲開啟降息周期拐點等,為財政貨幣政策的調整提供了有利條件,當前是推出大規模經濟刺激、提振市場信心措施的關鍵時間窗口”。9月24日發文《拉開大規模經濟刺激計劃的序幕》。

(本文作者介紹:經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。