【基金經(jīng)理PK:董承非、傅鵬博、朱少醒、劉彥春等,誰更值得托付?】買基金就是選基金經(jīng)理,什么樣的基金經(jīng)理值得托付?哪些基金經(jīng)理值得你托付?怎么才能選到好的基金經(jīng)理呢?2020金麒麟最佳基金經(jīng)理評選,快給你心儀的基金經(jīng)理投票吧!【投票】

炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

原標(biāo)題 稀土專題:收儲十年路,歸來仍少年

來源 財通證券

投資要點(diǎn)

本篇報告目的:(1)觀察自2010年以來稀土收儲對行業(yè)的影響,試圖找出一些規(guī)律,并提出稀土周期論;(2)結(jié)合近十年來稀土板塊的運(yùn)行表現(xiàn),提出稀土投資四大規(guī)律。

稀土收儲存在周期性規(guī)律。(1)通過收儲10年歷史回顧,我們發(fā)現(xiàn)稀土收儲存在明顯的周期性,且大周期內(nèi)嵌套有多個小周期。大周期,即所有的收儲可以分為2010年-2015年、2016年-2017年、2018年至今三輪大的周期,呈現(xiàn)“預(yù)期+商儲+國儲”循環(huán)特征;小周期,即在發(fā)生收儲的每個年份,收儲行情相似,呈現(xiàn)“預(yù)期(+回調(diào))+收儲執(zhí)行+收儲完成”循環(huán)特征;(2)稀土價格和稀土公司股價與收儲時間節(jié)點(diǎn)高度相關(guān)。預(yù)期階段,股價上漲;儲備執(zhí)行階段,股價回落或者先上漲后回落;儲備完成階段,股價大幅回落;(3)由于國家收儲側(cè)重于中重稀土,重稀土公司股價行情與稀土收儲密切相關(guān),而輕稀土公司股價走勢與收儲時點(diǎn)關(guān)聯(lián)度呈不斷降低趨勢。與2010年收儲前相比,重稀土公司股權(quán)價值提升,而輕稀土公司股權(quán)價值下降;

稀土投資四大規(guī)律:(1)稀土板塊人氣高,生命力頑強(qiáng),每年都有行情,最近十年的年均波段漲幅在50%以上,非常值得研究和參與;(2)稀土磁材企業(yè)庫存較高,流動資產(chǎn)占比大多在25%以上,稀土漲價,庫存重估增值是磁材板塊的主要投資邏輯;(3)估值偏高常態(tài)化,更多是看重行業(yè)邏輯和市場情緒;(4)行業(yè)再添新邏輯,中美貿(mào)易戰(zhàn)大國角力,新冠疫情以來國際風(fēng)云波詭云譎,國內(nèi)稀土產(chǎn)業(yè)占據(jù)全球絕對供應(yīng)優(yōu)勢,出口反制邏輯有望主導(dǎo)板塊未來行情;

當(dāng)前時點(diǎn)看法:一、2020年以來,新冠疫情導(dǎo)致國際政治環(huán)境多變,中美關(guān)系處于緊張狀態(tài),稀土反制邏輯浮出水面;二、業(yè)內(nèi)報道,稀土收儲有望實(shí)施,目前行業(yè)預(yù)期濃厚。產(chǎn)業(yè)方面,價格底部待漲,產(chǎn)業(yè)備貨惜售氣氛濃厚。我們綜合判斷,稀土板塊有望迎來年內(nèi)大級別的投資機(jī)會。資源看好廣晟有色等、磁材看好金力永磁等。

風(fēng)險提示: 政策落地不及預(yù)期;國際政治環(huán)境風(fēng)險

正文

1、稀土收儲概述

1.1 收儲背景概述

2007年至2009年期間,受世界金融危機(jī)影響,稀土價格大幅下跌。氧化鋱價格從2008年4月30日的4100元/千克暴跌至2009年1月7日的1850元/千克,跌幅55%;氧化鐠從2007年7月6日256000元/噸跌至12月19日的64000元/噸,跌幅75%;氧化釹從2007年7月27日的259000元/噸跌至2008年12月19日的66000元/噸,跌幅75%。

稀土價格的大幅下行,加大了我國稀土資源流失的風(fēng)險。稀土作為一種重要的戰(zhàn)略資源,一旦大量流失國外,將大大壓縮我國未來高科技領(lǐng)域的生存和發(fā)展空間,危害國家長遠(yuǎn)發(fā)展。在此情形之下,稀土收儲作為一項戰(zhàn)略工作被提上日程。

1.2 稀土收儲制度概述

最早在2006年江西省稀土協(xié)會年會上,有專家提出,稀土釹鐵硼永磁材料產(chǎn)業(yè)的迅速發(fā)展使得對鐠釹鋱鏑四種稀土元素的冶煉產(chǎn)品需求快速增長,從而造成市場供給極不平衡。有鑒于此,國家應(yīng)當(dāng)設(shè)立專項資金對以釔為代表的重稀土產(chǎn)品實(shí)行戰(zhàn)略收儲,以保護(hù)中國特色重稀土資源的戰(zhàn)略優(yōu)勢地位,也為我國未來高新技術(shù)發(fā)展奠定有利的物質(zhì)基礎(chǔ)。

2007年,國家物資儲備局研究所在一份調(diào)研報告中,提出了開展稀土戰(zhàn)略儲備的政策建議。

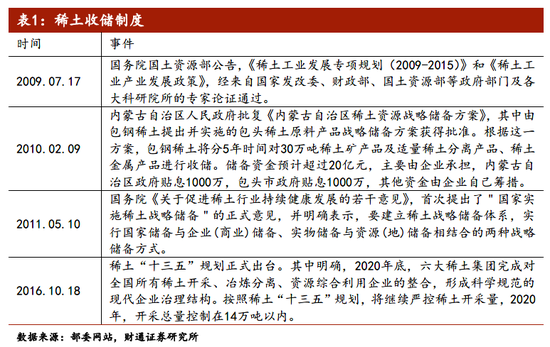

2009年7月17日,國務(wù)院國土資源部公告,《稀土工業(yè)發(fā)展專項規(guī)劃(2009-2015)》和《稀土工業(yè)產(chǎn)業(yè)發(fā)展政策》,經(jīng)來自國家發(fā)改委、財政部、國土資源部等政府部門及各大科研院所的專家論證通過。

2011年5月,國務(wù)院《關(guān)于促進(jìn)稀土行業(yè)持續(xù)健康發(fā)展的若干意見》,首次提出了"國家實(shí)施稀土戰(zhàn)略儲備"的正式意見,并明確表示,要建立稀土戰(zhàn)略儲備體系,實(shí)行國家儲備與企業(yè)(商業(yè))儲備、實(shí)物儲備與資源(地)儲備相結(jié)合的兩種戰(zhàn)略儲備方式。根據(jù)該文件精神,國家發(fā)改委、工信部正式出臺實(shí)施國家稀土戰(zhàn)略收儲的政策,由國家物資儲備局具體實(shí)施。據(jù)此,從2011年底開始,國家稀土收儲計劃正式實(shí)施。

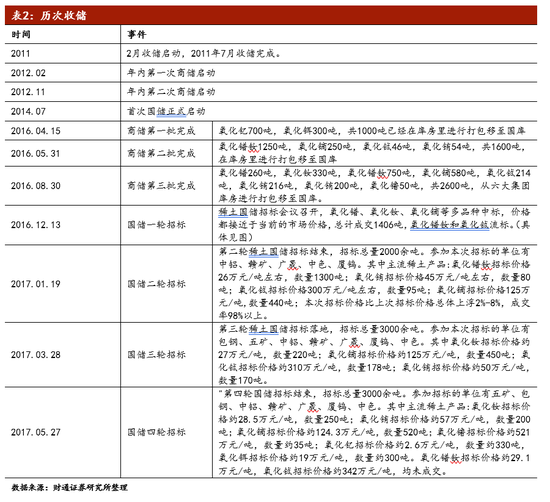

1.3 歷年稀土收儲概述

2010年前后,隨著國家提高對稀土戰(zhàn)略資源的重視,將稀土收儲納入制度化安排,市場對稀土收儲開始高度關(guān)注,預(yù)期空前提升。歷次收儲周期基本遵循先商儲、后國儲的順序,即相關(guān)企業(yè)根據(jù)國家戰(zhàn)略安排先從市場收購稀土,之后國家再向企業(yè)收購,形成國家戰(zhàn)略儲備資源。

截至目前,稀土收儲可以分為兩輪:(1)第一輪收儲期間為2010年至2015年,其中,2010年至2011年市場產(chǎn)生預(yù)期,2011年和2012年實(shí)行商儲,2014年7月31日正式啟動國儲。2013年和2015年沒有發(fā)生收儲,市場預(yù)期的國儲未能如期進(jìn)行,該利空因素使稀土行情大幅下行。此外2015年,中國WTO稀土案敗訴,國務(wù)院于年初和5月先后取消稀土出口配額和出口關(guān)稅。(2)第二輪收儲期間為2016年至2017年,其中,2016年3月底至8月底分三批實(shí)行商儲,2016年12月至2017年5月分四輪招標(biāo)實(shí)行國儲。

2、稀土收儲周期分解

從時間維度來看,收儲呈現(xiàn)大周期嵌套小周期的特點(diǎn)。大周期,即所有的收儲可以分為2010年-2015年、2016年-2017年、2018年至今三輪大的周期,呈現(xiàn)“預(yù)期+商儲+國儲”循環(huán)特征;小周期,即在發(fā)生收儲的每個年份,收儲行情相似,呈現(xiàn)“預(yù)期(+回調(diào))+收儲執(zhí)行+收儲完成”循環(huán)特征。

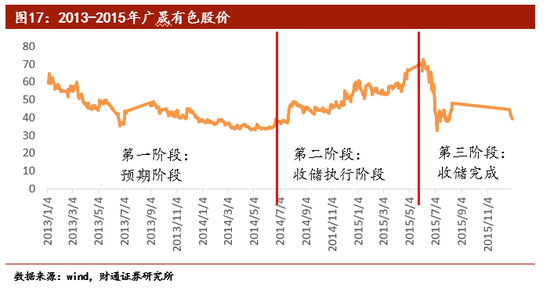

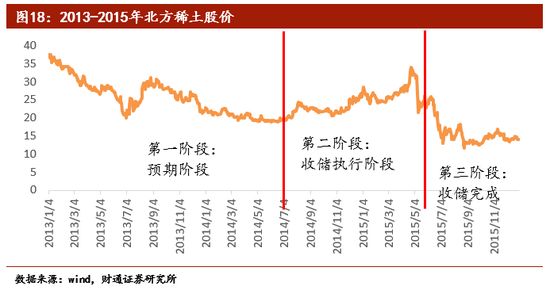

2.1 第一輪收儲周期(2010年-2015年)

(1)第一階段(2010年1月-2011年1月):預(yù)期炒作階段;

(2)第二階段(2011年2月-2014年6月):商儲實(shí)施階段;

(3)第三階段(2014年7月-2015年12月):國儲實(shí)施階段

稀土價格:重稀土和輕稀土價格走勢基本一致。(1)預(yù)期階段和商儲初期,價格呈上升趨勢;(2)商儲中后期和國儲期間,價格一直回落。

股價方面:公司股價與稀土價格關(guān)聯(lián)度較小,與收儲時間節(jié)點(diǎn)高度相關(guān)。中重稀土龍頭公司-廣晟有色和輕稀土龍頭-北方稀土股價走勢基本一致:(1)預(yù)期階段,股價先上升后回調(diào);(2)商儲階段,股價整體呈下降趨勢,但在商儲具體實(shí)施時點(diǎn)附近有反彈;(3)國儲階段,股價先反彈后下降,廣晟有色反彈力度明顯強(qiáng)于北方稀土。

2.1.1 2010年-2011年

(1)2010年1月-2010年10月:預(yù)期階段;

(2)2010年10月-2011年1月:回調(diào)階段;

(3)2011年2月-2011年7月:收儲執(zhí)行階段;

(4)2011年8月-2011年12月:收儲完成階段;

稀土價格:預(yù)期、回調(diào)和收儲初期,稀土價格走勢均平緩,直到收儲實(shí)行期間,價格迅速上升,收儲完成后,回落至高于初期水平。

股價:中重稀土龍頭-廣晟有色和輕稀土龍頭-北方稀土股價走勢基本一致:(1)預(yù)期階段,廣晟有色股價最高升至2010年10月15日的92.15元,漲幅高達(dá)473.79%,北方稀土股價也向上運(yùn)行至2010年10月27日的93.91元,漲幅為234.08%。(2)回調(diào)階段,廣晟有色股價回落至2011年1月20日的51.23元,跌幅為44.41%,北方稀土下探到1月25日56.99元,北方稀土跌幅為39.31%。(3)收儲階段,廣晟有色股價波動上升至7月29日的70.44元,漲幅為37.5%,北方稀土2011年7月29收盤價為67.25元,漲幅為18%。(4)收儲完成階段,兩公司股價均顯著下降,廣晟有色下跌45.87%至38.13元/股,北方稀土下跌44.04%至37.63元/股。

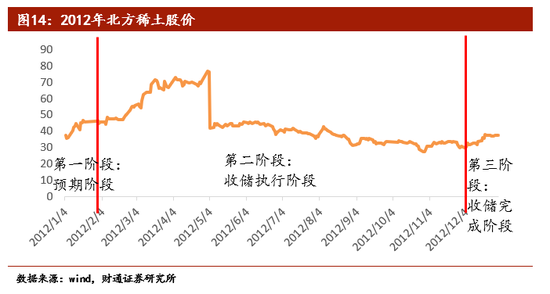

2.1.2 2012年

(1)2012年1月:預(yù)期階段;

(2)2012年2月-2012年11月:收儲執(zhí)行階段;

(3)2012年12月:收儲完成階段;

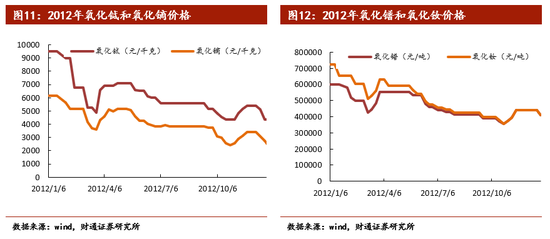

稀土價格方面,2012年稀土價格整體低迷,氧化鋱和氧化鏑分別從年初的9500元/千克和6150元/千克,波動下降至年末的4350元/千克和2350元/千克,降幅分別為54.21%和61.79%。氧化鐠和氧化釹分別從年初的600000元/噸和725000元/噸,波動下降至年末的410000元/噸和410000元/噸,降幅分別為31.67%和43.45%。

股價:中重稀土龍頭-廣晟有色和輕稀土龍頭-北方稀土股價走勢基本一致:(1)預(yù)期階段,股價上漲,廣晟有色股價漲幅41.75%,北方稀土股價漲幅23.8%。(2)收儲執(zhí)行階段,股價先升后降,廣晟有色股價先上升108.75%后下降53.34%,北方稀土股價先上升105%后下降59.9%。(3)收儲完成階段,兩公司股價均反彈回升,廣晟有色漲幅68.24%,北方稀土漲幅25.5%。

2.1.3 2013年-2015年

(1)2013年1月-2014年6月:預(yù)期階段;

(2)2014年7月-2015年5月:收儲執(zhí)行和收儲預(yù)期疊加階段;

(3)2015年5月-2015年12月:收儲完成、預(yù)期落空階段;

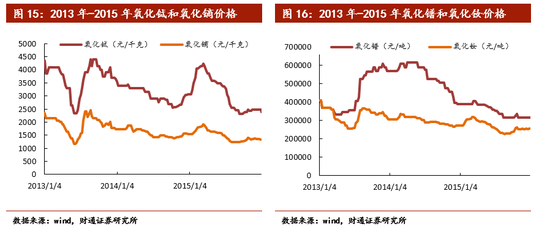

稀土價格方面,2013年6月7日,氧化鋱和氧化鏑分別降至最低價2350元/千克,1225元/千克,后經(jīng)過兩次上漲,2015年末回落至2375元/千克和1330元/千克,低于2013年初水平。2013年初,氧化鐠和氧化釹價格均為410000元/噸,兩者價格均先升后降,2015年末分別降至315000元/噸,256500元/噸。

公司股價方面,廣晟有色股價與鋱、鏑稀土價格走勢一致,而北方稀土股價與鐠、釹價格脫鉤,走勢跟隨廣晟有色。兩公司股價均在預(yù)期階段下行,在收儲階段持續(xù)上漲,并于收儲完成月份漲至最高點(diǎn),隨后在年內(nèi)股價迅速回落。

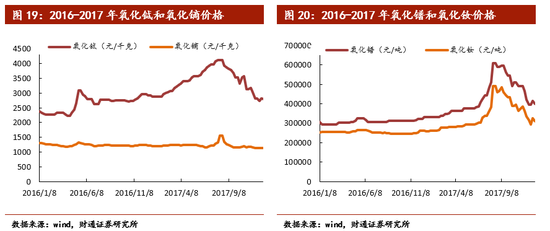

2.2 第二輪收儲周期(2016年-2017年)

1、第一階段(2016年1月-2011年2月):炒作預(yù)期階段;

2、第二階段(2016年3月-2016年11月):商儲實(shí)施階段;

3、第三階段(2016年12月-2017年12月):國儲實(shí)施階段;

稀土價格方面,預(yù)期和商儲階段稀土價格走勢平緩,國儲期間有較為明顯的上升,國儲后期稀土價格又迅速回落。

公司股價方面,輕重稀土公司股價出現(xiàn)分化。中重稀土龍頭公司廣晟有色,其股價與稀土價格關(guān)聯(lián)度仍較低,與收儲時間節(jié)點(diǎn)高度相關(guān)。預(yù)期階段和商儲前期,股價上升,商儲后期和國儲階段,股價波動下降。輕稀土龍頭公司北方稀土股價與稀土價格高度相關(guān),與收儲時間節(jié)點(diǎn)關(guān)聯(lián)度較低。

2.2.1 2016年1月-2016年9月

(1)2016年1月-2016年3月:預(yù)期階段。

(2)2016年4月-2016年8月:收儲執(zhí)行階段。

(3)2016年8月-2016年9月:收儲完成階段。

稀土價格方面,該期間內(nèi)稀土價格相對平緩,氧化鋱和氧化鐠漲幅不到20%,氧化鏑和氧化釹幾乎沒有變化。

公司股價方面,廣晟有色股價與稀土價格關(guān)聯(lián)度較小,與收儲時間節(jié)點(diǎn)高度相關(guān),然而北方稀土股價與稀土價格保持一致,股價走勢平緩,波動很小。(1)預(yù)期階段,廣晟有色股價持續(xù)上漲,漲幅18.68%。(2)收儲執(zhí)行階段,廣晟有色股價繼續(xù)上漲60.35%至67.86元,后下跌23.03%。(3)收儲完成階段,廣晟有色股價繼續(xù)下跌至48.64元,跌幅7.18%。

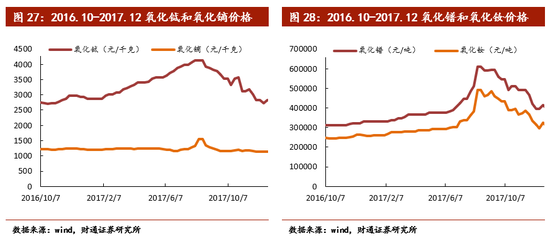

2.2.2 2016年10月-2017年12月

(1)2016年10月-2016年11月:預(yù)期階段;

(2)2016年12月-2017年5月:收儲執(zhí)行階段;

(3)2016年6月-2016年12月:收儲完成階段。

稀土價格方面,稀土價格在預(yù)期和收儲階段均無顯著變化,反而在收儲完成階段出現(xiàn)一波上漲行情,氧化鋱漲至4125元/千克,氧化鐠和氧化釹漲至61000元/噸和49000元/噸,隨后回落至起初水平。

公司股價方面,廣晟有色股價與稀土價格關(guān)聯(lián)度較小,與收儲時間節(jié)點(diǎn)高度相關(guān)。相比之下,北方稀土股價走勢平緩,波動很小。(1)預(yù)期階段,廣晟有色股價持續(xù)上漲61.94元,漲幅28.51%。(2)收儲執(zhí)行階段,廣晟有色股價下跌至35.63元,跌幅42.48%。(3)收儲完成階段,廣晟有色股價先上漲至58.79元,漲幅65%,之后繼續(xù)下跌至39.29元,跌幅33.17%。

2.3 第三輪收儲周期(2018年至今)

2018年至今處于第三輪收儲周期的預(yù)期階段。

2018年全年稀土市場處于弱勢下跌。在7月中下旬稀土儲備會議上,參會企業(yè)表達(dá)希望盡快推動收儲工作的進(jìn)行,但會議并未就何時收儲、收儲數(shù)量等具體事宜給出指導(dǎo),因此會議召開后,市場反應(yīng)較為平靜。2018年廣晟有色股價跌幅43.54%,北方稀土股價跌幅40.78%。

2019年5月20日,中共中央總書記、國家主席、中央軍委主席習(xí)近平赴江西考察調(diào)研,并赴贛州金力永磁進(jìn)行調(diào)研,了解企業(yè)生產(chǎn)經(jīng)營和贛州市稀土產(chǎn)業(yè)發(fā)展情況。5月29日中國發(fā)改委、官方媒體新華社和《人民日報》密集發(fā)布“稀土警告”,更是加劇了市場對于中國可能從稀土貿(mào)易方面對美國之前的貿(mào)易制裁進(jìn)行反擊的猜測,市場對稀土收儲預(yù)期在股價上得以體現(xiàn)。廣晟有色股價從2019年1月31日的20.12元漲至6月17日的46.7元,短短五個月內(nèi)漲幅高達(dá)132.11%。北方稀土股價從1月31日的8.55元漲至6月12日的14.32元,漲幅67.49%。廣晟有色股價漲幅明顯大于北方稀土。

2020年一季度,由于此前緬甸關(guān)停稀土出口口岸,加上市場關(guān)于稀土收儲的預(yù)期升溫,兩項因素推動中重稀土價格上漲。氧化鋱價格從2月14日的3620元/千克漲至3月20日的4295元/千克,漲幅達(dá)18.65%。廣晟有色股價運(yùn)行至今年最高點(diǎn)1月7日的35.66元之后,一直處于下跌勢頭。

3、稀土收儲改變市場預(yù)期,不是供需關(guān)系

將時間窗口拉長至整個10年,我們發(fā)現(xiàn),稀土收儲并沒有從根本上改變稀土市場的供需關(guān)系,但是提升了市場對稀土價格的炒作預(yù)期和對重稀土公司的價值預(yù)期。

(1)從價格走勢圖可以看出,稀土價格在2012年到達(dá)最高,之后迅速回落至收儲前水平,保持低位震蕩。2010年1月4日,氧化鋱和氧化鏑的價格分別為1800元/千克和625元/千克,氧化鐠和氧化釹的價格分別為124000元/噸和134000元/噸,2020年5月1日,氧化鋱和氧化鏑的價格分別為3925元/千克和1800元/千克,氧化鐠和氧化釹的價格分別為292500元/噸和278500元/噸。10年間,氧化鋱和氧化鏑漲幅僅為118.1%和188%,氧化鐠和氧化釹漲幅僅為135.89%和107.84%,漲幅較小。

(2)稀土提升了市場對于稀土價格的炒作預(yù)期,在收儲預(yù)期階段,稀土公司股價往往會有大幅提升。廣晟有色10年內(nèi)的最高股價即產(chǎn)生于首次收購前的2010年10月15日,為92.15元。北方稀土10年內(nèi)的最高股價產(chǎn)生于2011年5月11日,為98.72元。

(3)通過收儲,重稀土公司的價值凸顯,輕稀土公司價值相對走弱。廣晟有色2010年1月4日收盤價為16.06元/股,2020年5月6日收盤價29.77元/股,漲幅85.37%,北方稀土2010年1月4日收盤價為28.11元/股,2020年5月6日收盤價為9.57元/股,股價發(fā)生絕對下跌,跌幅65.96%。

4、稀土板塊投資四大規(guī)律

4.1 公司概況

稀土投資三板斧:打黑環(huán)保和收儲。這是多年來市場形成的稀土炒作邏輯,更多是從供給端出發(fā),需求端主要是新能源汽車電機(jī)磁材端的貢獻(xiàn),但是由于新能源汽車體量有限,并沒有真正的改變行業(yè)供需平衡表。中美貿(mào)易戰(zhàn)以來,稀土行業(yè)作為電子、高端制造業(yè)的不可或缺的工業(yè)味精,被市場當(dāng)做我國反制美國的利器,每每中美關(guān)系緊張、貿(mào)易形勢惡化之時,稀土板塊就會有所表現(xiàn),反之亦然。

通過多年的研究和觀察跟蹤,我們總結(jié)出稀土板塊投資四大規(guī)律:

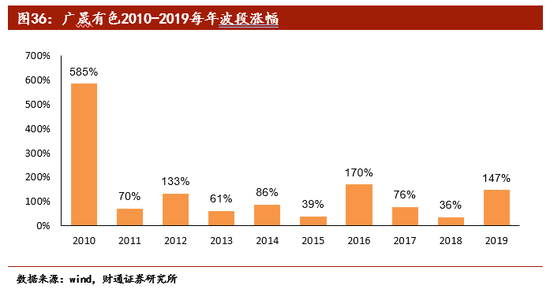

(1)板塊人氣高,每年均有行情:稀土行業(yè)是市場生命力頑強(qiáng)的主題,經(jīng)久不衰,每年都有行情,僅以廣晟有色股價為例,每年波段漲幅最低值是2018年(市場整體走熊)的36%,最高是2010年的585%。考慮到2015年以來,盛和資源、五礦稀土活躍度超過廣晟有色,整體板塊龍頭年均波段漲幅應(yīng)在50%以上,非常值得參與。

(2)磁材漲幅不容小覷,更多是炒作庫存重估增值。稀土資源受益于漲價的彈性,但是稀土加工—稀土永磁企業(yè)則是受益于庫存漲價、行業(yè)景氣度提升,歷史經(jīng)驗(yàn)證明,每次稀土板塊的行情,稀土永磁都不曾缺席,近年來該規(guī)律尤其明顯。

(3)估值偏高,更多是看行業(yè)邏輯和市場情緒。板塊整體估值偏高,難以符合保守投資者的胃口,這也是稀土板塊在國內(nèi)無法得到主流機(jī)構(gòu)投資者(公募基金、保險資管等)重點(diǎn)配置的主要原因。我們應(yīng)該看到,稀土價格要么暴漲暴跌,要么盈虧邊緣,行業(yè)下游分散,競爭激烈,產(chǎn)品附加值不高,企業(yè)盈利難有亮眼表現(xiàn),估值高也是在所難免。多年以來,市場也是逐漸接受并形成這一現(xiàn)象,更多是行業(yè)邏輯和市場情緒在主導(dǎo)。我們很遺憾的看到,在可預(yù)見的3-5年,行業(yè)盈利難以大規(guī)模增長,預(yù)計高估值仍將持續(xù)。

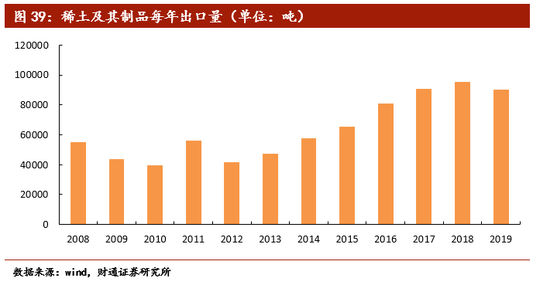

(4)新邏輯的出現(xiàn):反制邏輯、緬甸進(jìn)口封關(guān)。2018年中美貿(mào)易戰(zhàn)以來,國內(nèi)整體受制,2019年5月總書記調(diào)研贛州金力永磁等稀土行業(yè),市場逐步形成該邏輯。客觀來講,國內(nèi)稀土資源豐富,冶煉產(chǎn)能盡在國內(nèi),每年出口量占據(jù)全球絕對優(yōu)勢,反制邏輯完全說得通。

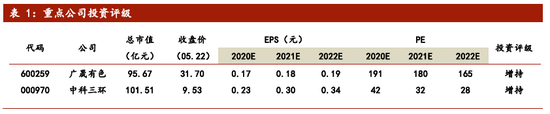

當(dāng)前時點(diǎn)看法:一、2020年以來,新冠疫情導(dǎo)致國際政治環(huán)境多變,中美關(guān)系處于緊張狀態(tài),稀土反制邏輯浮出水面;二、業(yè)內(nèi)報道,稀土收儲有望實(shí)施,目前行業(yè)預(yù)期濃厚。產(chǎn)業(yè)方面,價格底部待漲,產(chǎn)業(yè)備貨惜售氣氛濃厚。我們綜合判斷,稀土板塊有望迎來年內(nèi)大級別的投資機(jī)會。資源看好廣晟有色、盛和資源等、磁材看好中科三環(huán)、金力永磁等。

5、風(fēng)險提示

(1) 政策落地不及預(yù)期;

(2) 國際政治環(huán)境風(fēng)險。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:王涵

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)