@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

事件:10月12日,國新辦舉行新聞發(fā)布會介紹“加大財政政策逆周期調節(jié)力度、推動經濟高質量發(fā)展”有關情況。

一問:發(fā)布會的核心看點有哪些?

財政發(fā)布會正面回應年內財政收支壓力問題,提出“財政有足夠的韌勁,通過采取綜合性措施,可以實現(xiàn)收支平衡,完成全年預算目標”。年初以來,財政收支持續(xù)承壓,綜合一般公共財政收支和政府性基金收支來看,前8月廣義財政支出預算完成進度為55%;廣義財政收入預算完成進度為59%(詳見《財政收入對支出拖累加深——8月財政數(shù)據(jù)點評》)。緩解年內財政收支壓力,本次發(fā)布會已公布的綜合性措施包括安排地方政府債務結存限額4000億元和指導地方依法依規(guī)使用預算穩(wěn)定調節(jié)基金等存量資金。

安排地方政府債務結存限額4000億元政策之所以公布較早,或緣于動用政府債務結存限額不涉及調整債務預算,可快速落地。2023年底,中央政府債務結存限額約8300億元;地方債務結存限額約1.4萬億元,其中,專項債結存限額約7500億元,一般債結存限額約6800億元。當前地方政府債務結存限額已安排4000億元,而中央政府債務結存限額是否安排使用或仍需跟蹤后續(xù)政策部署。

而“中央財政還有較大的舉債空間和赤字提升空間”等涉及調整債務預算相關增量政策,須經人大常委會審批,具體部署或需密切關注后續(xù)人大常委會議。歷史經驗顯示,2023年之前,中央年中調整預算頻率較低、歷史僅有5次,涉及赤字調整的3次發(fā)生在1998-2000年8月下旬,分別增發(fā)1000、600、500億元國債用于水利、交通等基礎設施建設。2023年10月下旬,中央赤字再度年中加碼、增發(fā)一萬億元國債,但其發(fā)行及分配使用更多在2023年末及2024年一季度。

同時,本次發(fā)布會重點闡述了近期陸續(xù)推出的四方面增量政策舉措,同時強調逆周期調節(jié)絕不僅僅是四點,其他政策工具也正在研究中。具體來看,一是加力支持地方化解政府債務風險,較大規(guī)模增加債務額度,支持地方化解隱性債務,使得地方可以騰出更多精力和財力空間來促發(fā)展、保民生;二是發(fā)行特別國債支持國有大型商業(yè)銀行補充核心一級資本,提升銀行抵御風險和信貸投放能力;三是疊加運用地方政府專項債券、專項資金、稅收政策等工具,支持推動房地產市場止跌回穩(wěn);四是加大對重點群體的支持保障力度,針對學生群體加大獎優(yōu)助困力度等。

二問:防風險領域財政或如何支持?

發(fā)布會提出的四點增量政策中,前兩點均為支持防風險財政政策加碼。

針對地方隱性債務問題,發(fā)布會提到“即將實施的政策,是近年來出臺的支持化債力度最大的一項措施”。

回顧過往,2024年以來,地方債務化解政策力度不斷加大。2015年至2018年間,置換債發(fā)行規(guī)模超12萬億元。根據(jù)財政部披露,截至2014年末地方政府債務余額中,90%以上是通過非政府債券方式舉借,平均成本在10%左右, 2015年之后,地方政府通過發(fā)行大規(guī)模置換債券,將被置換的存量債務成本從平均約10%降至3.5%左右,為地方節(jié)省大量利息 。近期,在2023年7月政治局會議的“制定實施一攬子化債方案”指引下,2023年四季度全國28省市發(fā)行1.39萬億元特殊再融資債用于償還存量債務,明顯高于過去三年近4200億元的平均發(fā)行規(guī)模。結合本次發(fā)布會指引,新一輪大規(guī)模地方債務置換或在路上,整體力度或超2015-2018年。

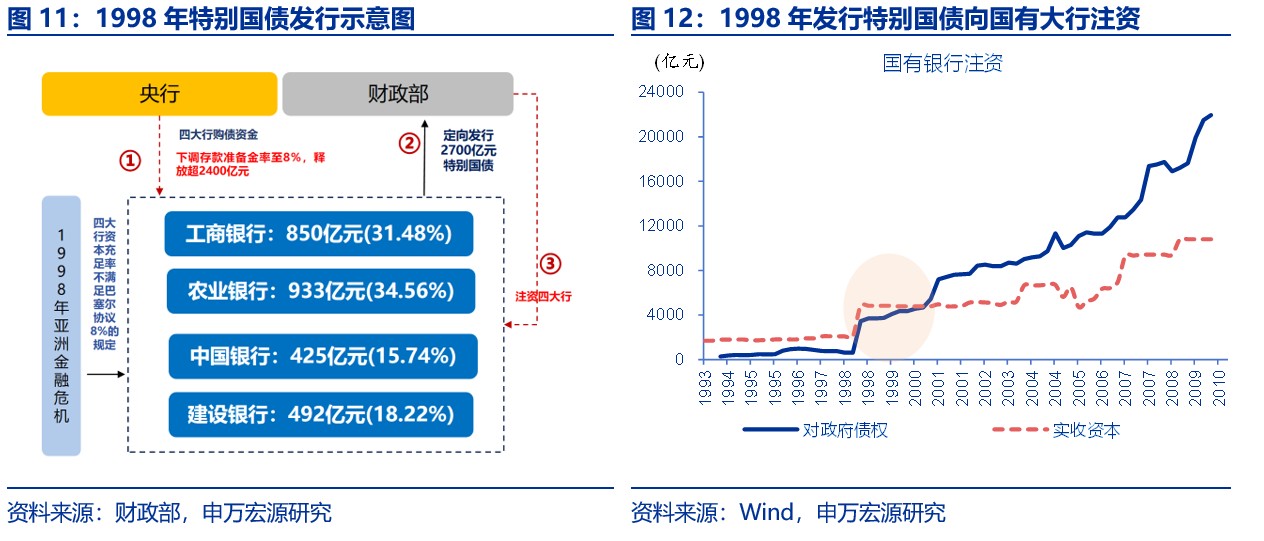

發(fā)布會提出的“將發(fā)行特別國債用于補充國有大型商業(yè)銀行核心一級資本”,過往亦有經驗參考。

1998年亞洲金融危機沖擊下,為緩解國有四大行資本充足率較低等問題,財政部向四大行定向發(fā)行2700億元特別國債,用于注資國有四大行,有效提升四大行資本充足率。特別國債定向發(fā)行中,央行亦給予政策支持;1998年的2700億元特別國債中,超2400億元或源于央行下調存款準備金率釋放。

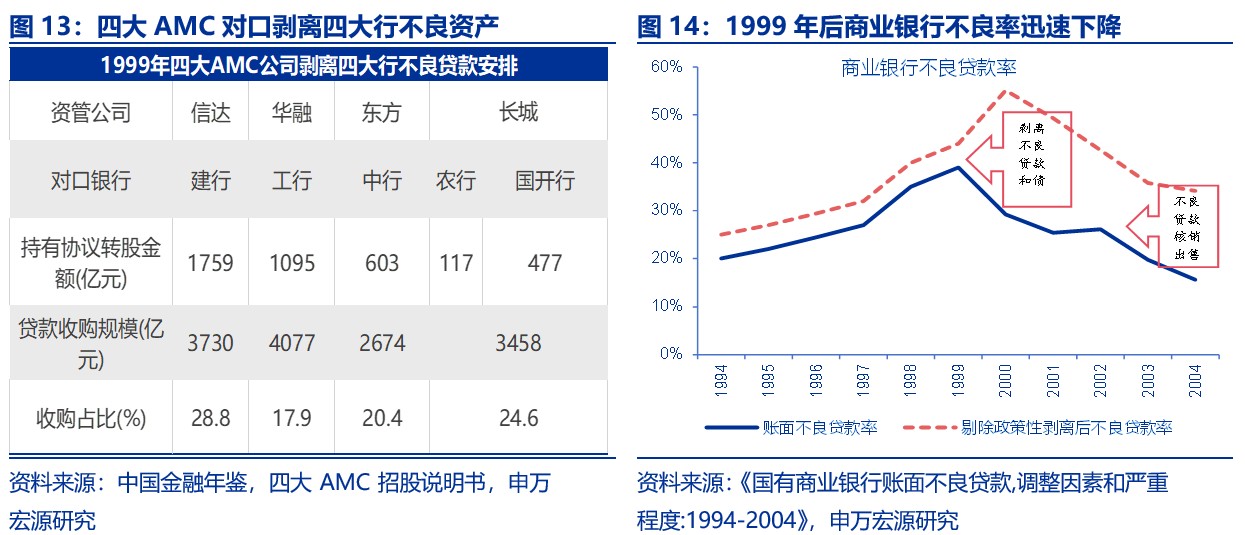

此外,1999年,國務院批準下,財政部出資成立信達、華融、東方和長城四大資產管理公司,剝離四大行及國開行共13939億元的不良貸款、同時以債轉股的方式消化四大行3574億元的不良債權等。一系列措施下,四大行的賬面不良貸款率由1999年的39%降至2004年的15.57%。

本次發(fā)布會提及,“按照‘統(tǒng)籌推進、分期分批、一行一策’的思路,積極通過發(fā)行特別國債等渠道籌集資金,穩(wěn)妥有序支持國有大型商業(yè)銀行進一步增加核心一級資本”,或指向支持國有大型商業(yè)銀行進一步增加核心一級資本政策持續(xù)時間較長,且除了發(fā)行特別國債外或包括其他籌集資金渠道。

三問:房地產與民生政策有什么亮點?

專項債券允許用于土地儲備,調節(jié)土地供需,緩解地方政府和房地產企業(yè)的流動性和債務壓力。針對土地市場,財政部副部長廖岷表示“支持地方政府使用專項債券回收符合條件的閑置存量土地,確有需要的地區(qū)也可以用于新增的土地儲備項目”。土地儲備專項債發(fā)行暫停始于2019年9月的國務院常務會議,當時提出專項債資金不得用于土地儲備和房地產相關領域。2021年起專項債券可用于租賃住房相關的土地儲備項目,不安排一般房地產項目。本次發(fā)布會重啟土儲專項債的發(fā)行,但其目的更多是調節(jié)土地市場均衡,同時防范房地產風險。

專項債券、保障性安居工程補助資金向收購存量房傾斜。針對收購存量房,財政部副部長廖岷表示“一項是,用好專項債券來收購存量商品房用作各地的保障性住房。另一項是,繼續(xù)用好保障性安居工程補助資金……適當減少新建規(guī)模,支持地方更多通過消化存量房的方式來籌集保障性住房的房源。”前期央行已經調整了保障性住房再貸款相關政策,疊加本次財政進一步加碼收購存量房力度,二者均是對9月政治局會議“要促進房地產市場止跌回穩(wěn),對商品房建設要嚴控增量”的落實。

民生先以教育作為切入點,財政擴大高校學生資助政策。財政部副部長郭婷婷表示將會同相關部門從獎優(yōu)和助困兩方面,分兩步調整完善高校學生資助政策。第一步,在2024年實現(xiàn)國家獎學金獎勵名額翻倍,提高本專科生獎學金獎勵標準,提高本專科生國家助學金資助標準,加大國家助學貸款支持力度;第二步,2025年提高研究生學業(yè)獎學金獎勵標準。同時,還將提高普通高中國家助學金資助標準,提高中等職業(yè)學校國家助學金資助標準并擴大資助范圍。

風險提示:經濟變化超預期,政策超預期。

本文編選自微信公眾號“申萬宏源宏觀”,智通財經編輯:陳宇鋒。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)