原標題:富途研究 | 快手的合理估值是多少?最高看到2.1萬億港幣 來源:富途資訊

牛牛敲黑板:

1、估值區間:1.4萬億港幣~2.1萬億港幣

2、用戶規模:快手月活用戶接近5億人,且社交氛圍濃厚。未來隨著內容與運營發展,用戶規模將穩健增長。

3、核心增長動力:中期由廣告營銷業務驅動,長期電商業務可期,直播占比將持續下降。

一、快手上市,如何估值

經過近十年的不斷迭代,快手基于短視頻核心陣地,坐擁近5億的月活規模,平均日活用戶達到85.3分鐘,是目前國內短視頻賽道的絕對頭部玩家。經過多年商業化探索,目前發展出直播、線上營銷、在線電商三項核心業務。基于海量的用戶規模,快手在2020年前三季度便實現營收406.77億元,可見‘老鐵’們不僅旺丁,而且旺財。

快手可謂是這個時代的新興產物,既是中國最大的短視頻平臺之一,同時平臺又兼備了濃厚的社交氛圍。對于這個復雜的超級生態,市場確定的,是快手未來成長性和盈利潛力。而市場不確定的,是在當下的時點,快手的合理估值究竟是多少?

對此,本文將從絕對估值出發,基于市場的共識和未來的假設,預測當下時點快手的合理估值區間。

在做出定量預測之前,有比要對快手平臺、用戶規模、核心業務進行簡要的了解和介紹

1)平臺與用戶規模

短視頻是目前整個互聯網的‘流量黑洞’,是最受用戶歡迎的內容形式。從用戶使用上看,中國的短視頻用戶接近9億人,日活用戶每天花費近100分鐘在短視頻App上,強勢占據著大量用戶的時間和注意力。

大量高粘性的用戶和注意力,是快手業務變現的前提基礎。同樣,在商業化初期,快手的估值重要基礎在于用戶規模與使用使用時長。截止到2020年三季度,快手的月活用戶達到4.82億人,平均日活用戶的使用時長接近85分鐘。

相比于抖音,快手盡管在月活規模與使用時長均遜色于抖音,但快手自帶濃郁的社交氛圍,用戶之間的互相關注、評論互動均明顯超過抖音。其根本原因在于兩個平臺調性的不同,抖音追求‘爆款’視頻讓用戶‘上癮’,而快手更注重用戶的關系和互動。

如此一來,在估值上必須考慮快手用戶的兩點優勢:1)粘性高,社交關系的粘性高于單純的內容消費。2)信任感,用戶之間互動強,能人設做廣告、電商業務。

在增量上,快手目前在內容和分發形式上均有所突破,后續或將滲透到高線城市、南方地區。但考慮到短視頻全盤的用戶天花板就在9億左右,且抖音、視頻號等競爭者來勢洶洶,后續快手的用戶增長大概率會逐年放緩,到2024年達到7億左右的規模。

2)直播業務

直播業務是此前快手核心營收來源,主要是大家熟悉的直播禮品打賞,可以理解為快手老鐵的一種‘人情消費’,快手從粉絲的打賞禮品抽成獲利。從直播類型看,主要是以‘賣人設’的秀場直播和游戲直播為主。基于龐大的基數,快手是目前全國最大的直播平臺。

但從發展前景看,快手直播打賞業務的天花板還是比較明顯的。從歷史數據看,快手直播業務主要由用戶規模驅動,單用戶的打賞金額近三年基本沒有增長。

此外,與YY、虎牙等平臺相比,快手的直播單用戶金額已經遠遠高于平均水平,未來的增長天花板有限,甚至有下降的風險。主要的下降風險,或來自于帶貨主播無需再通過‘掛榜’的方式購買流量,轉而直接向快手購買公域流量的曝光度,從而轉成線上營銷收入。

基于上述兩點的,我們預測快手的直播業務主要由用戶規模增長拉動,單用戶收入已經基本觸頂,后續直播業務增長速度逐步下滑。

3)線上營銷

中期來看,廣告業務是快手最強的商業引擎。最大的邏輯在于,快手目前已經占據了足夠龐大的用戶流量和時間,而廣告營銷是最直接的變現方式。

此前快手在廣告業務上非常保守,而目前已將線上營銷放在了非常重要的戰略地位。從廣告位上看,快手此前的雙列式視頻選擇界面,用戶可以選擇是否點入信息流廣告,而新版的快手引入了如抖音的自動播放瀑布流,天然提高了廣告的加載效率,將釋放大量的廣告供給能力。

而從廣告商的角度看,快手正逐步擺脫‘土味’、‘下沉’的標簽,且快手迅猛發展的電商業務證明了快手用戶的購買力,可以預見未來會有更多、更具支付力的品牌將會入駐。

從天花板來看,快手的單用戶(月活)廣告營銷仍然遠低于抖音。若以抖音2019年的單用戶平均廣告收入100元作為近三年的天花板,快手的單月活用戶的廣告收入至少有翻倍兩倍的空間,進而拉動快手的整體廣告營銷業務的快速增長。

4)電商業務

長期來看,電商業務是快手最有想象空間的業務。快手兼備直播電商、老鐵信任兩重優勢,首先直播電商的模式已經基本被市場驗證,比起圖文電商具有獨特的促銷和互動優勢,而直播恰巧是快手擅長的領域。

此外,快手平臺自帶社交氛圍,更容易形成信任和促進成交。從快手招股書看,2020年前九個月電商GMV達到2040億人民幣,從成交規模上已經成為中國頭部的電商平臺。在供應鏈方面,考慮到快手開放與淘寶、京東等多個平臺合作,在供應鏈上后續力量充足。

從單月活用戶的年度GMV看,阿里、京東的單月活GMV均超過幾千元,而快手最新的數字僅為400多元。后期隨著品類的逐步豐富和用戶習慣養成,預計能夠在2024年達到接近1700元。

同時,若假設快手目前的【其他業務】收入均來自于電商,則當前電商業務的貨幣化率上限不足1%,而拼多多目前的貨幣化率3.5%。隨著生態的逐步成熟,快手電商業務的貨幣化率大概率將逐步抬升。

二、絕對估值法探討快手的股權價值

基于我們的認知與研究,快手的營收有望在未來5年保持高速增長,營收規模有望由2019年的391億元,提升至5年后,即2024年的2019億元,對應的5年CAGR約為39%。這主要是因為快手對其流量進行加速商業化變現。

數據來源:富途研究

數據來源:富途研究另外,基準情景下,我們認為快手的合理股權市值為1.4萬億港幣,對應的核心假設如下:

1)永續增長率為3%;

2)折現率為7%;

3)所得稅稅率為15%;

4)營收增速及息稅前利潤率詳見下表。

樂觀估計下,即基于3.5%的永續增長率及6.29%的折現率,快手的股權價值有望達到2.1萬億港幣;

悲觀估值下,即基于2.50%的永續增長率及8.29%的折現率,快手的股權價值仍將達到1.1萬億港幣;

綜上,快手的合理股權價值區間為1.1萬億港幣~2.1萬億港幣。

數據來源:富途研究

數據來源:富途研究從認購人數看,通過富途認購快手的人數達到206673人,認購金額超過426億港元,位列富途新股認購金額和認購人數排行榜第二位,認購情緒非常火熱。

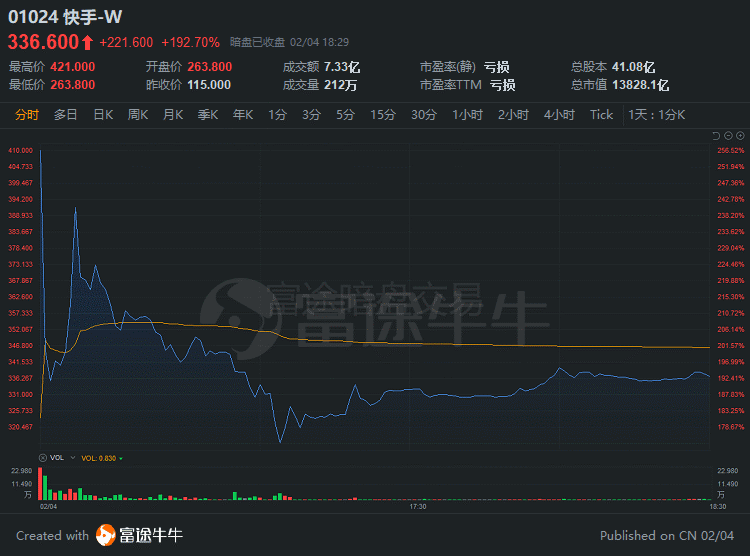

快手在富途暗盤一度漲至266.1%,最終收報336.6港元,較招股價漲192.7%。此外,快手暗盤成交額同樣活躍,在富途暗盤開盤僅30分鐘后,快手的成交額即達到5億港元,榮登富途暗盤成交額榜首。截至收盤,快手的總成交額達到7.33億港元。

從認購到暗盤的火熱表現看,市場對快手的情緒非常火熱,投資者或可更關注上述的樂觀區間(1.4~2.1萬億)。

最后,詳細版的估值模型報告,后續會更新,敬請期待。

編輯/emily

責任編輯:陳詩瑩

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)