2019飛亞獎——首屆香港金融機構評選(HKFIA)拉開帷幕,由新浪財經攜手香港科技大學商學院投資研究中心、標普全球市場財智,評選出香港市場表現卓越的金融機構,一同見證金融業新榮耀,促進金融市場健康發展。十大桂冠究竟花落誰家,期待您的寶貴一票【投票】

上市首日就破發,而且還是一口氣跌了超過10個點!

在港股這樣的成熟市場,似乎從來都不是件多稀奇的事兒。

但對于主要業務就是保薦企業上市的券商來說,而今自己卻攤上破發的破事兒,就多少有點令人矚目了。

很不幸內地老牌券商申萬宏源(000166.SZ;06806.HK),本周五就做了一回這個倒霉蛋。

即便是在劃時代的粵港澳大灣區規劃中,香港被定為大灣區的金融中心,金融行業也一直都是香港最重要的支撐行業之一,但是大多數的港股資金卻對金融股持敬而遠之的態度。

以本周五港股市場迎來的新成員申萬宏源為例,本來上市是一件喜事,但上市當日卻收出一根巨大的陰線,收盤下跌11.85%,盤中最大跌幅一度達到14.6%,喜劇變悲劇。實在叫人感慨世事無常。

(圖源:富途證券)

至于為何喜事會變得如此尷尬,港股資金到底在想什么,老申萬在港股的首日表現,是金融類公司IPO的另類還是常態?

筆者的看法很簡單:不奇怪,港股市場和公司本身共同造成了這一問題,但不意味著一定就無機會。

IPO投資金融類公司,70%概率虧錢

以2018年為例,港交所一共有205家上市公司(不包括介紹上市3家和GEM轉主板的10家),截至2018年12月31日,共有141家跌破發行價,破發率達到68.8%;由于2018年基本上全年單邊下跌,以1月份的高點33484點到全年收盤的29605點,跌幅達到22.8%,假設這個數據不具有代表性,那么年初至今的好行情對于破發情況的改善也比較有限。

2019年,僅僅四個月的時間,恒指的漲幅就達到了14.55%。但據wind統計,港股主板和創業板一共上市42家公司,破發17家,破發率40.4%。

如果將視角放在券商板塊,從上市日至今,能夠重新回到上市當日價格的也鳳毛麟角。

目前僅中信證券(06030)、中金公司(03908)和國泰君安(02611)等頭部券商能夠勉強做到。

再擴大范圍,按照WIND對于金融行業的分類,一共156家公司,自IPO至今,無論時間多久,一直堅守在破發位置的公司居然有109家。意味著IPO時候投資金融類公司,有接近70%的概率會長期保持虧損狀態。如果僅僅從統計數據的角度,長期投資金融類的公司在香港市場大概率是虧錢的,無怪乎金融類上市公司的PB是長期低于1的。

買的永遠沒有賣的精

用一個最簡單的公式:股價(P)=每股收益(EPS)*市盈率(PE)去拆解這么多年金融類上市公司股價長期破發的原因,無非就是EPS和PE兩個因素。

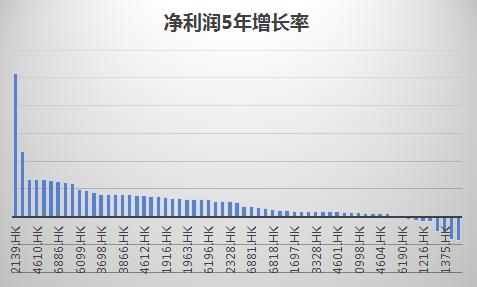

筆者提取了部分金融類上市公司近5年的凈利潤增長率,發現其利潤的增長率普遍的不盡如人意。統計數據顯示,這些公司近5年的利潤增長率在-85%-516%之間,平均值54.2%。若計算復合增長率,金融類上市公司每年的盈利增速不過7.71%。這樣的業績增速很難讓大部分的投資者滿意。

雖然金融類公司的利潤增長緩慢,但終究平均下來還是有高于GDP的增長,還有70%的破發率從估值的角度來解釋了,意味著大部分的金融類上市公司在IPO的時候的定價是明顯偏貴的。

數據統計到這里,不禁讓筆者想起一句俗語:買的永遠沒有賣的精。畢竟術業有專攻,作為買方,面對的是琳瑯滿目的各種商品,而每一個商販,無論是菜市場賣菜的小販還是高大上的各種線上銷售平臺,想要占他們的便宜太難。對所有的買方來說,區別只是在于你買貴了和你覺得你買便宜了的錯覺兩種選擇。

回到股票市場,如果說誰對資產定價里邊的門道摸的最清楚,毫無疑問是金融類的上市公司。長期浸淫在資本市場中,要是哪一家在低價甩賣自己的股份,可以說是對其金融專業性的質疑,這樣的公司也很難走到上市這一步。從中似乎也可以得到一個推論,如果一輪牛市中,金融類公司大量上市,說明市場行情也就快到了盡頭。

先吃胖,再減肥

股票發行本身的意義在于公司缺乏資金擴大其自身的業務,所以才以股權換取發展的潛力,本身是一件很公平的事情。但是如果把所有的行業進行分類,對于資本無止境需求的就是金融業。

金融類的公司本身是起到給實體經濟輸血的功能,盈利模式幾乎全都是以低廉的成本獲取資金,然后通過股權或者債券的方式進行投資賺取利差。

簡單來說,有多少錢就能做多少事,行業地位最重要的決定因素就在于背后能夠調用多少資金。

今年以來,從銀行到券商,大量的公司已經補充了資本金,比如今年商業銀行多渠道補充資本金,幾家大型金融集團的融資都是百億級別。銀行如此,券商也不例外。

按照科創板的規定,券商如果想要保薦如火如荼的科創板上市公司,首先就需要跟投2%,這個對于券商資本金壓力就非常大。

從目前的政策來看,金融行業供給側改革已經幾次三番的被提出,很重要的原因就在于金融行業的對外開放已經迫在眉睫,為了抵御外部沖擊的風險,行業核心集團首先需要的就是做大,至于做強,暫時先放在后面。

綜上,雖然有中國平安(02318)這種利潤高增長,股價表現也可圈可點的公司,但從統計數據的角度來說,絕大部分金融類公司無論是從業績、估值、分紅派息、募集資金等多重角度來看,虧損才是常態,破發也屬正常。

基石投資者群星璀璨 機構認可長線價值

不過值得注意的是,申萬宏源的股東背景與基石投資者都稱得上是豪華級別,其2018年的業績整體表現及2019年的業績預期,都有還算可圈可點。

現在的申萬宏源由當年的申銀萬國證券及宏源證券整合而來,系中國證券史上最具規模的合并案之一,底子與實力自不必言。

據招股書披露,截至2018年底,集團第一大股東為中國建投,持股29.3%;第二大股東為中央匯金,持股22.3%。中國建投的大股東又是中央匯金。所以算來算去,中央匯金乃是申萬宏源的最大股東,它也算得上是國務院旗下企業。

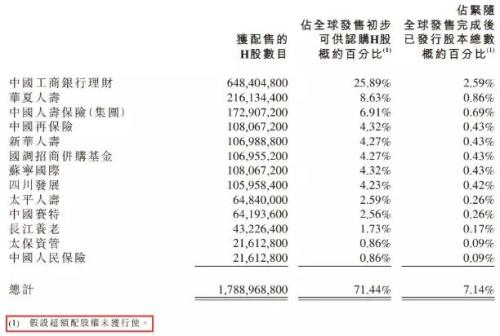

出身名門自然就備受追捧,此次赴港上市,其基石投資者的陣容同樣豪華:

包括工商銀行理財計劃代理人認購3億美元、華夏人壽保險股份有限公司認購1億美元、中國人壽保險(集團)公司認購8000萬美元、中國再保險(集團)認購5000萬美元、新華人壽保險認購5000萬美元、蘇寧國際集團認購5000萬美元、及中國人民保險集團認購1000萬美元。

其中豪擲3億美元的“工商銀行理財計劃代理人”,到底是不是傳說中的“工商銀行理財子公司”?一度也在業內引起了不小的討論:設若果真是,那么投資申萬宏源港股上市,將會是工商銀行理財子公司含著金鑰匙出生后的“第一戰”,其意義非同小可。

事實上,作為內地龍頭券商,申萬宏源業績長期名列前茅,并且表現出了一定的逆周期屬性。

2018年,整個內地證券行業一片肅殺,130多家證券公司營收同比下滑14.47%,凈利更是近乎腰斬的同比下滑41.04%。申萬宏源則營收同比增長14.29%,歸母凈利潤較上年同比下降僅9.55%,業績表現明顯好于行業平均水平。

加上2019年以來,A股牛市熱火朝天,以前三個月業績來看,申萬宏源也取得不俗的成績。根據其業績快報,前三月,申萬宏源證券以實現凈利潤14.82億元,同比增長67%。

因此,究竟是港股這樣的成熟資金不看好周期性強的金融股,還是工銀理財、華夏人壽、中國人保這樣的內地機構資金有自己的鐵算盤,各位不妨再等等,讓子彈再飛會兒吧。(完)

責任編輯:馬婕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)