金麒麟港股上市公司價(jià)值風(fēng)云榜評(píng)選開(kāi)啟,上千家公司將激烈角逐8項(xiàng)目大獎(jiǎng),張勇、郁亮、王興、雷軍、許家印、丁磊等誰(shuí)是最具領(lǐng)導(dǎo)力企業(yè)家。歡迎參與,投出您神圣的一票>>

新浪港股訊 7月27日消息,臨床試驗(yàn)服務(wù)供應(yīng)商泰格醫(yī)藥(03347)將于明日(本月28日)至本周五(本月31日)起公開(kāi)招股,8月7日掛牌,保薦人為美銀、海通國(guó)際、中信證券及中金。擬發(fā)行逾1億股股份,集資逾100億元,招股價(jià)介乎88-100港元,每手100股,入場(chǎng)費(fèi)約10100.77港元。

醫(yī)藥股1手可賺1.5萬(wàn),還有新股虧了2600港元

醫(yī)藥股成為今年香餑餑,不僅打新收益可觀,醫(yī)藥整個(gè)行業(yè)都漲幅較大。

今年以來(lái)多只股票翻倍,高瓴資本更是成為最大贏家,微創(chuàng)醫(yī)療、愛(ài)康醫(yī)療等翻倍股。

高瓴資本有份的上市新股康基醫(yī)療、海吉雅醫(yī)療漲幅也都超過(guò)了50%,打新更是一手難中。

不過(guò),在醫(yī)藥股熱炒的背后,近期醫(yī)藥股卻遇到了麻煩,港股醫(yī)藥股連續(xù)殺跌,金斯瑞、愛(ài)康醫(yī)藥、翰森制藥今日更是跌超4%。

不僅如此,在今年上市的11只醫(yī)藥股里面,海普瑞暴跌16%,海拓藥業(yè)更是跌超26%。因此,不僅要趁著醫(yī)藥股東風(fēng),還要看自身實(shí)力是否雄厚?

泰格醫(yī)藥股價(jià)已翻倍,淡馬錫、高瓴明星股東加持

泰格醫(yī)藥是一家專注于為新藥研發(fā)提供臨床試驗(yàn)全過(guò)程專業(yè)服務(wù)的合同研究組織(CRO),為全球醫(yī)藥和醫(yī)療器械創(chuàng)新企業(yè)提供全面而綜合的臨床研究解決方案。值得注意的是,泰格醫(yī)藥在A股漲勢(shì)不斷,自2017年低點(diǎn)累漲近4倍,今年漲幅也高達(dá)103%,最新市值高達(dá)778億港元。

招股書(shū)顯示,公司的總收入由2017年的人民幣16.83億元增至2018年的人民幣23億元,并進(jìn)一步增至2019年的人民幣28.03億元,復(fù)合年增長(zhǎng)率為29.1%。

公司的凈利潤(rùn)由2017年的人民幣3.94億元增至2018年的人民幣6.55億元,并進(jìn)一步增至2019年的人民幣9.75億元。2020年一季度凈流潤(rùn)2.63億,去年同期為2.02億元,同比增長(zhǎng)30%。

截至2020年一季度末,泰格醫(yī)藥賬面商譽(yù)總共有13.63億元,占總資產(chǎn)的比例為16.54%,應(yīng)持續(xù)關(guān)注公司收購(gòu)項(xiàng)目的后續(xù)運(yùn)營(yíng)及可能發(fā)生的減值損失。

公司毛利超40%,2020年一季度,公司賬上現(xiàn)金19.56億元。

值得一提的是,2018年6月,也就是泰格醫(yī)藥在深交所掛牌上市6年以后,全球兩大私募股權(quán)投資機(jī)構(gòu)淡馬錫和高瓴資本通過(guò)大宗交易的方式各自購(gòu)入泰格醫(yī)藥500萬(wàn)股股票。2019年三季度,高瓴資本又將持倉(cāng)增加到750萬(wàn)股。

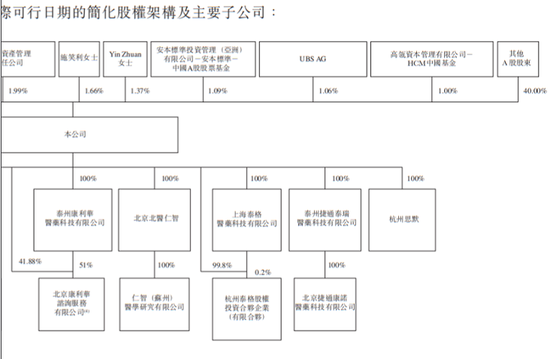

根據(jù)最新持股數(shù)據(jù),公司董事長(zhǎng)葉小平持股23.65%,公司總經(jīng)理曹曉春持股7.63%,兩者為一致行動(dòng)人,合計(jì)持股31.3%。外資通過(guò)港股通持有17.98%。

其他股東方面,淡馬錫持股2.57%,中央?yún)R金持股1.99%,瑞信持股1.06%,高瓴資本持股1%。

醫(yī)藥龍頭?泰格醫(yī)藥到底成色幾何(本部分綜合自格隆匯、華盛證券、國(guó)信證券)

醫(yī)藥外包服務(wù)產(chǎn)業(yè)共分為三個(gè)模塊:CRO(合同研究組織)、CMO/CDMO(合同生產(chǎn)組織)、CSO(合同銷(xiāo)售組織)。從CRO企業(yè)主營(yíng)業(yè)務(wù)所處的階段,可分為臨床前CRO和臨床CRO兩大主要類(lèi)別。

根據(jù)弗若斯特沙利文報(bào)告,按2019年收入及截至2019年底正在進(jìn)行的臨床試驗(yàn)數(shù)量計(jì),泰格是中國(guó)最大的臨床合同研究機(jī)構(gòu)(CRO),市場(chǎng)份額8.4%。按2019年收入計(jì)算,泰格位于全球臨床合同研究機(jī)構(gòu)排名前十強(qiáng),全球市場(chǎng)份額占比0.8%。

從股權(quán)架構(gòu)上來(lái)看,泰格醫(yī)藥的子公司眾多,業(yè)務(wù)板塊基本覆蓋了臨床服務(wù)的各個(gè)板塊。臨床試驗(yàn)研究的方達(dá)控股、數(shù)據(jù)分析的美斯達(dá)、SMO的杭州思默等等。

不過(guò),在整個(gè)藥物研發(fā)中,主要包括臨床前CRO、臨床CRO以及后續(xù)的CMO.CDMO的工藝開(kāi)發(fā)。而泰格醫(yī)藥僅占據(jù)其中臨床CRO的臨床研究I-IV期的業(yè)務(wù),其他部分業(yè)務(wù)基本沒(méi)有涉及。

目前,醫(yī)藥外包領(lǐng)域處于一超多強(qiáng)的格局。以藥明康德和藥明生物為代表的“藥明系”,基本涵蓋了臨床前CRO、臨床CRO以及化藥生產(chǎn)制造等業(yè)務(wù),成為CRO領(lǐng)域的第一梯隊(duì)。而泰格醫(yī)藥僅占據(jù)臨床CRO的臨床研究I-IV期的業(yè)務(wù),其他部分業(yè)務(wù)基本沒(méi)有涉及。

從營(yíng)收規(guī)模來(lái)看,藥明康德作為全球行業(yè)龍頭之一,收入規(guī)模遠(yuǎn)高于其他公司,本土 CRO/CDMO龍頭泰格醫(yī)藥、凱萊英、康龍化成等收入規(guī)模多在25~35億元。

從盈利能力上看,CRO/CDMO行業(yè)龍頭企業(yè)均具有較強(qiáng)的盈利能力,其中業(yè)務(wù)主要集中在CRO領(lǐng)域的泰格醫(yī)藥、昭衍新藥毛利率和凈利率相對(duì)更高。

來(lái)源:國(guó)信證券

從成長(zhǎng)性來(lái)看,行業(yè)龍頭在過(guò)去三年均保持了25%~35%的較高復(fù)合增速,受益于行業(yè)較高的景氣度,預(yù)計(jì)未來(lái)三年仍將保持較高增長(zhǎng)。從ROE水平來(lái)看,CRO/CDMO行業(yè)龍頭ROE多集中在15~20%之間,藥明康德、康龍化成由于新股上市稀釋股本,導(dǎo)致ROE略低。

在全球藥物研發(fā)投入保持高景氣度,外包滲透率持續(xù)提升;國(guó)內(nèi)工程師紅利帶來(lái)成本優(yōu)勢(shì),全球醫(yī)藥外包訂單向亞太地區(qū)轉(zhuǎn)移態(tài)勢(shì)仍將持續(xù);國(guó)內(nèi)生物藥投資加碼的背景下,CRO/CDMO行業(yè)有望持續(xù)受益。投資者可對(duì)全球CRO/CDMO 龍頭藥明康德、國(guó)內(nèi)高成長(zhǎng)性臨床CRO龍頭泰格醫(yī)藥重點(diǎn)關(guān)注。

責(zé)任編輯:張海營(yíng)

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)