意見領(lǐng)袖丨徐高(中銀國(guó)際證券總助、首席經(jīng)濟(jì)學(xué)家)

2020年7月,美元指數(shù)的顯著下跌和黃金價(jià)格的顯著上升引發(fā)了投資者的關(guān)注。但在分析當(dāng)前美元和金價(jià)走勢(shì)時(shí),需要有逆向思維。

當(dāng)前國(guó)際經(jīng)濟(jì)環(huán)境不支持美元持續(xù)走弱。而且,看空美元的交易已經(jīng)相當(dāng)擁擠,顯示美元指數(shù)應(yīng)該已接近底部。

金價(jià)相對(duì)工業(yè)原材料價(jià)格的超額漲幅已經(jīng)上升至歷史極值水平,進(jìn)一步擴(kuò)大的概率不大。美國(guó)經(jīng)濟(jì)景氣的回升預(yù)示著金價(jià)漲幅將會(huì)收窄。

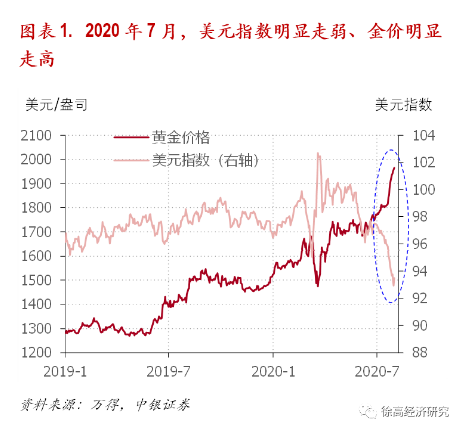

2020年7月,美元指數(shù)的顯著下跌和黃金價(jià)格的顯著上升引發(fā)了投資者關(guān)注。7月間,美元指數(shù)下跌4.0%,創(chuàng)下了2011年5月以來的9年最大單月跌幅。美元指數(shù)是美元對(duì)6種貨幣(歐元、日元、英鎊、加元、瑞典克朗和瑞士法郎)的加權(quán)平均匯率指數(shù),反映了美元匯率的整體強(qiáng)弱——美元指數(shù)走低表明美元正在貶值。也是在7月,以美元計(jì)價(jià)的倫敦黃金價(jià)格上漲11.1%,創(chuàng)下2009年12月以來的10年最大單月漲幅。(圖表1)

美元走弱與黃金走強(qiáng)之間有一定關(guān)聯(lián)性。投資者關(guān)注較多的金價(jià)指標(biāo)是以美元計(jì)價(jià)的倫敦金價(jià)格。當(dāng)美元走弱的時(shí)候,以美元計(jì)價(jià)的金價(jià)自然會(huì)上揚(yáng)。事實(shí)上,2020年7月中,以歐元計(jì)價(jià)的黃金價(jià)格僅上漲6.0%,在2019年以來的19個(gè)月中,這個(gè)月環(huán)比漲幅只能排在第4名,漲幅遠(yuǎn)不如以美元計(jì)價(jià)的金價(jià)那么搶眼。既然美元對(duì)金價(jià)的影響不可忽視,分析美元計(jì)價(jià)的黃金價(jià)格走勢(shì)時(shí),就需要首先預(yù)判美元的走向。

看待當(dāng)前美元和金價(jià)走勢(shì)時(shí),需要有逆向思維。無論是美元的走弱,還是金價(jià)的走強(qiáng),都可以從當(dāng)前經(jīng)濟(jì)運(yùn)行中找出一定理由。美國(guó)對(duì)新冠疫情的控制遠(yuǎn)遠(yuǎn)差于歐洲。近期歐盟準(zhǔn)備設(shè)立7500億歐元“復(fù)興基金”的消息也提升了市場(chǎng)對(duì)歐洲經(jīng)濟(jì)前景的預(yù)期,推升了歐元兌美元匯率,壓低了美元。而在黃金方面,各國(guó)央行在疫情爆發(fā)之后的極度寬松貨幣政策,再加上疫情走向的不確定性,都為做多黃金提供了理由。不過,不宜僅僅因?yàn)檫@些零散理由就判斷美元和黃金會(huì)延續(xù)當(dāng)前走勢(shì)。在當(dāng)下的宏觀大環(huán)境中,看美元和黃金更需要一些逆向思維。

當(dāng)前國(guó)際經(jīng)濟(jì)環(huán)境不支持美元持續(xù)走弱。在計(jì)算美元指數(shù)的一籃子貨幣中,歐元占據(jù)了接近60%的份額。這意味著美元指數(shù)的強(qiáng)弱基本上決定于美元兌歐元匯率的變動(dòng)——美元對(duì)歐元貶值、美元指數(shù)就下降。而雙邊匯率則很大程度上決定于兩國(guó)的經(jīng)濟(jì)差異。因此,從美歐經(jīng)濟(jì)狀況的對(duì)比能推知美元兌歐元匯率的變化方向,從而把握美元指數(shù)的走勢(shì)。過去十多年的歷史經(jīng)驗(yàn)顯示,美國(guó)經(jīng)濟(jì)景氣度強(qiáng)于歐元區(qū)時(shí)(以制造業(yè)PMI衡量經(jīng)濟(jì)景氣),美元指數(shù)往往上揚(yáng)。這很符合直覺——美國(guó)經(jīng)濟(jì)越是比歐元區(qū)經(jīng)濟(jì)好,美元就越強(qiáng)。在今年新冠疫情爆發(fā)之后,美國(guó)制造業(yè)PMI明顯強(qiáng)于歐元區(qū),且領(lǐng)先幅度明顯拉大。在這樣的經(jīng)濟(jì)背景下,美元沒有持續(xù)貶值的經(jīng)濟(jì)基礎(chǔ)。(圖表2)

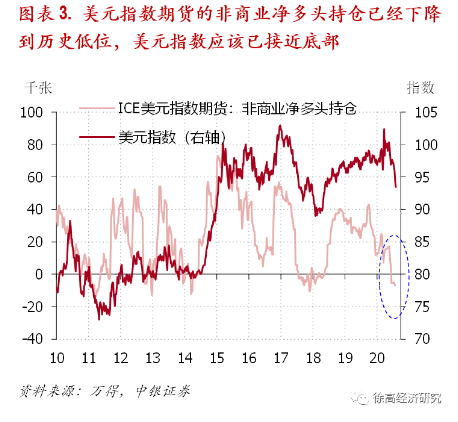

看空美元的交易已經(jīng)相當(dāng)擁擠,顯示美元指數(shù)應(yīng)該已經(jīng)接近底部。美國(guó)洲際交易所(ICE)中有美元指數(shù)期貨在交易。其中,非商業(yè)交易者多為投機(jī)者。用非商業(yè)交易者的多頭倉(cāng)單數(shù)減去其空頭倉(cāng)單數(shù),可以得到 “非商業(yè)凈多頭持倉(cāng)”。這個(gè)凈多頭持倉(cāng)數(shù)比較好的反映了市場(chǎng)中看多或看空美元的交易狀況。從歷史經(jīng)驗(yàn)來看,在看多或看空美元的交易非常擁擠的時(shí)候,往往就是美元指數(shù)見頂或是見底的時(shí)候——是的,“非商業(yè)凈多頭持倉(cāng)”是美元指數(shù)的反向指標(biāo)而非正向指標(biāo)。目前,美元指數(shù)的非商業(yè)凈多頭持倉(cāng)已經(jīng)下滑到歷史低位,表明看空美元的交易已經(jīng)相當(dāng)擁擠。此時(shí),美元指數(shù)應(yīng)該已經(jīng)接近底部了。(圖表3)

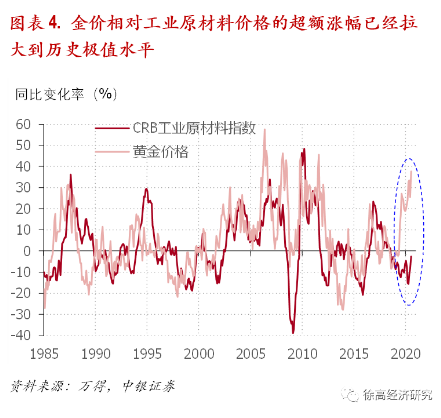

金價(jià)相對(duì)工業(yè)原材料價(jià)格的超額漲幅已經(jīng)上升至歷史極值水平。看完了美元,再來看黃金。一個(gè)長(zhǎng)期基本事實(shí)是,黃金是一種有避險(xiǎn)屬性的大宗商品,其價(jià)格運(yùn)動(dòng)圍繞大宗商品波動(dòng)【1】。換言之,金價(jià)漲幅相對(duì)大宗商品價(jià)格漲幅(以CRB工業(yè)原材料價(jià)格指數(shù)為代表)的偏離有向零回歸的傾向,不會(huì)無限拉大。目前,金價(jià)相對(duì)大宗商品價(jià)格的一年滾動(dòng)超額漲幅已經(jīng)上升至歷史極值水平。這表明,黃金的避險(xiǎn)屬性已經(jīng)在金價(jià)中得到了充分體現(xiàn)(所以金價(jià)能超漲大宗商品那么多)。但這也意味著金價(jià)想進(jìn)一步拉大與大宗商品價(jià)格裂口的難度極大。(圖表4)

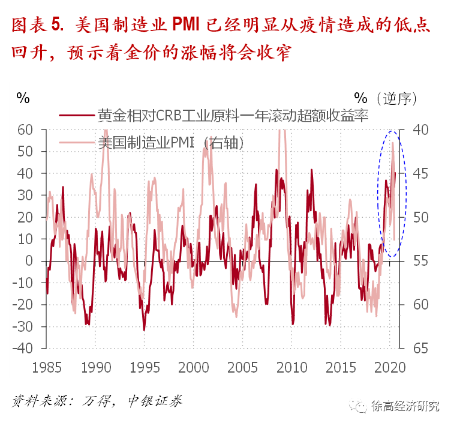

美國(guó)經(jīng)濟(jì)景氣的回升預(yù)示著金價(jià)漲幅將會(huì)收窄。長(zhǎng)周期規(guī)律顯示,金價(jià)相對(duì)大宗商品價(jià)格的超額漲幅是逆周期的——經(jīng)濟(jì)越差,黃金越能跑贏大宗商品;經(jīng)濟(jì)越好,黃金越跑輸大宗商品。以美國(guó)制造業(yè)PMI為經(jīng)濟(jì)景氣的衡量指標(biāo),這種逆周期性在數(shù)據(jù)中體現(xiàn)得相當(dāng)明顯。目前,美國(guó)制造業(yè)PMI已經(jīng)從幾個(gè)月前疫情造成的深坑中明顯回升。以這一指標(biāo)與金價(jià)超額漲幅的相關(guān)性來看,金價(jià)漲幅將向大宗商品價(jià)格的漲幅回歸。換言之,金價(jià)未來的漲幅將會(huì)逐步收窄。如果投資者對(duì)單純做空黃金心存疑慮的話,那么至少可以選擇做多工業(yè)原材料、做空黃金這個(gè)對(duì)沖策略。(圖表5)

(完)

(本文作者介紹:中銀國(guó)際證券總裁助理、首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼