6月5日,浙江海寧的祥生錢塘新語開盤,沒想到開盤當日,售樓處就被中介和購房者砸了!

而就在6月3日,港交所剛剛公布了祥生控股(祥生控股(集團)有限公司)的招股申請書。如果沖刺成功,祥生控股很有可能成為年度最大的內房股IPO。

售樓處被砸,是否會對港股上市造成影響,還有待觀察。

樓盤開盤當日

售樓處卻被中介和購房者砸了

據錢報杭州房產報道,祥生錢塘新語位于海寧和下沙的交界處,是正宗的“環(huán)杭”樓盤。這次開盤推出294套房源,總價85萬元起。為了銷售順利,開盤前,該樓盤啟動了中介分銷為樓盤造勢。

海寧的一位中介小趙告訴錢報記者,其所在中介門店與錢塘新語的渠道公司簽訂了分銷協(xié)議,他們負責帶客,成功售出可拿到3.5萬元/套的傭金。上周六,本是他值得開心的一天,因為其近一個月的帶客付出終將有回報——祥生錢塘新語終于開盤了。

“一般來說,項目啟動中介分銷、蓄客,大約在一周左右,可祥生錢塘新語卻生生拖了一個月之久。”小趙表示,他從5月8日就開始為祥生錢塘新語宣傳帶客,“我們幾家中介分銷為錢塘新語蓄了大概五六千組客戶。可開發(fā)商卻遲遲表示還需要‘洗客戶’,暫時不開盤。”

直到6月5日,小趙接到通知,錢塘新語將在晚上9點開盤,要求其帶客戶到售樓處排隊。小趙帶著意向客戶早早來到了售樓處,從下午17點半一直等到了晚上22點,才得到開發(fā)商更改地點的通知——開盤地點變?yōu)樗{豪酒店。

小趙等中介人員連忙帶著客戶前往現(xiàn)場,卻發(fā)現(xiàn)開盤已經基本結束,現(xiàn)場銷控表顯示房源已基本售罄。

小趙等中介這才意識到,“我們可能被開發(fā)商‘跳單’了”。所謂跳單,就是開發(fā)商為了省去支付傭金,跳過中介私下與意向客戶接觸,或避開中介帶客,將房子賣給售樓處自然來訪客戶。“294套房源,每套傭金3.5萬元。這一次跳單可以為開發(fā)商剩下一千余萬的傭金,自然是劃算的。”

帶客過來的中介們都憤怒了,群情激憤下,等了一晚上的中介和購房者砸了售樓處。

不過事后,開發(fā)商祥生表示,不存在“跳單”的行為,其開盤全權委托給了第三方公司。

對于開發(fā)商的說法,小趙并不認同。小趙說,早在2017年錢塘新語就發(fā)生過類似情況。當時小趙也是分銷方中介,蓄客到最終開盤時,小趙發(fā)現(xiàn),中介帶來的客戶很少有買到房子的,而最終成交的幾乎全是售樓處的自然來訪客戶。

直到錢報記者發(fā)稿前,小趙等中介仍未收到開發(fā)商的任何回復。記者了解到,分銷的其中一方、杭州某知名中介公司已打算走司法途徑來討回公道。

另一家中介公司的經紀人表示,之前其公司幫祥生位于富陽的項目云湖城分銷,帶了很多客戶,但祥生至今拖欠分銷費用不給,“祥生在這方面,口碑確實不怎么好。”

據錢江晚報消息,不限購的臨安,以及海寧等“環(huán)杭”區(qū)域的樓市近日火爆。而環(huán)杭區(qū)域的火熱行情,離不開中介分銷帶客的支撐。據悉,環(huán)杭區(qū)域幾乎80%的成交來自于中介分銷。

與此同時,傭金高也成了環(huán)杭市場的特點。據臨安某中介門店的經紀人透露,目前臨安以及環(huán)杭區(qū)域的住宅,提傭比例大約在2%~5%之間,商業(yè)最高則可達到7%。倘若碰到難賣的項目或尾盤,傭金點數(shù)甚至可達20%。

這樣的高傭金,也為中介攬客創(chuàng)造了條件。不少經紀人為了促成成交,會私底下提供返傭給購房者,而甚至中間會產生多道返傭的情況。

不過,這類返傭的促銷手段往往會產生諸多紛爭,例如中介跑路,或開發(fā)商為省傭金而不顧契約精神“跳單”。

祥生控股招股書剛剛公布

超半數(shù)融資依賴信托產品

祥生錢塘新語的開發(fā)商是海寧祥生房地產開發(fā)有限公司,屬于祥生控股旗下,該開發(fā)商的另一位大股東是曼斯頓電梯有限公司。

除了大股東的身份,2018年初,曼斯頓電梯還與祥生地產集團達成了《祥生·錢塘新語》項目電梯采購戰(zhàn)略合作。

目前,在我國規(guī)模前30房企中,祥生控股是最后一家申請登陸資本市場的企業(yè)。就在售樓處被砸前夕,港交所剛剛公布祥生控股IPO招股書。

祥生控股發(fā)家于浙江,2016年提出“36781”的快周轉策略,即3個月動工、6個月開盤、開盤銷售去化70%、一個月后去化達80%、1年現(xiàn)金流歸正;2017年,祥生地產進一步提高周轉速度,即2個月內動工、5個月內開盤、開盤當日銷售去化70%、10個月內現(xiàn)金流歸正。

第三方機構顯示,2015年至2018年四年間,祥生地產合約銷售金額分別為109億元、325億元、620億元、1029億元,年復合增長率超100%。2019年,進一步增長至約1159億元。

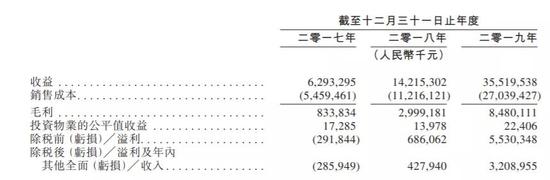

祥生控股披露的財務數(shù)據顯示,2017年、2018年和2019年的收入分別為62.93億元,142.15億元和355.19億元,復合年增長率為137.6%,分別錄得毛利率13.2%、21.1%及23.9%。2019年,公司凈利潤為32.09億元,較2018年同比大幅增長650%。

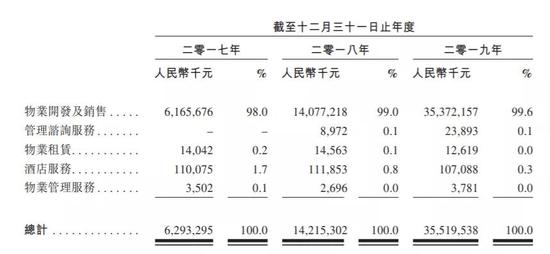

祥生控股的收入主要來自于開發(fā)及銷售住宅物業(yè)及商業(yè)物業(yè),這部分的收入占比達到99.6%。

近三年規(guī)模的快速增長,使得祥生面臨著較高的杠桿水平和負債率。

截至2019年底,祥生控股的年末現(xiàn)金及現(xiàn)金等價物為24.12億元,較2018年和2017年分別減少了6.98億元和8.14億元。

而祥生控股2019年的負債總額為1246.52億元,凈資產負債比率為360%。一年內需要償還的各類借款達112.73億元,以目前祥生手持的現(xiàn)金量來看,遠遠不能支撐其償還該筆債務。

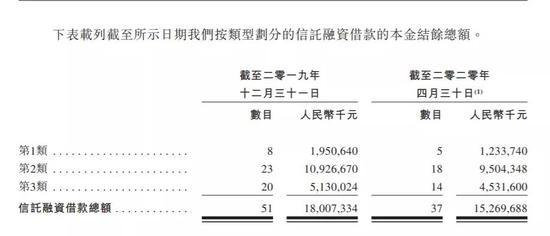

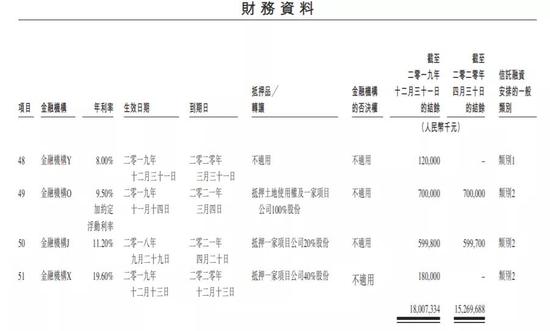

此外,在2019年底的285.27億元借款中,有180.07億元來自信托融資,占比63.1%,對應融資筆數(shù)為51筆。其中,大部分融資的年利率在10%以上,最高的一筆超過了19%。

信托占比過大,導致公司財務成本持續(xù)攀升,由2018年的4.32億元增加80%至2019年的7.77億元。2017年至2019年,其加權平均實際利率分別為8.09%、8.13%及9.28%,銀行及其他借款利息支出達分別到12.75億元、25.58億元、32.23億元。

沖擊上市前夕,售樓處被砸,祥生控股聲譽受損成大概率事件,至于是否會影響其上市進程,還有待進一步觀察。

責任編輯:王帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)