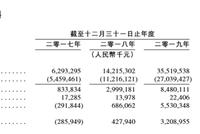

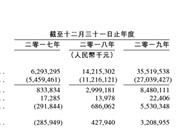

6月3日,港交所披露祥生控股招股書,標(biāo)志著作為全國房企綜合實(shí)力30強(qiáng)唯一未上市的祥生,終于開啟赴港上市進(jìn)程,或?qū)⒊蔀?020年最大的IPO內(nèi)房股。 招股書顯示,祥生近三年?duì)I收增長穩(wěn)定。2017年、2018年、2019年收入分別為62.93億元、142.15億元、355.2億元,三年復(fù)合年增長率為137.6%。同時(shí)利潤增長良好,2019年全年實(shí)現(xiàn)凈利潤32.09億元。

原標(biāo)題:凈資產(chǎn)負(fù)債比率360%,祥生擬赴港上市“補(bǔ)血” 作為銷售排名TOP30的房企,祥生控股集團(tuán)有限公司(下稱“祥生”)開啟自己的資本市場之旅。 6月初,香港聯(lián)交所更新企業(yè)申請(qǐng)版本信息,祥生地產(chǎn)掛出自己的招股書,建銀國際、農(nóng)銀國際擔(dān)任聯(lián)席保薦人。 招股書顯示,成立于1995年的祥生目前主要在浙江省的城市及泛長三角區(qū)域的其他城市開發(fā)和銷售物業(yè),2019年在浙江省、泛長三角區(qū)域以及其他區(qū)域的銷售收入占比分別為62.5%、32.9%、1.6%;已覆蓋11個(gè)省43個(gè)城市,其中包括上海、杭州、南京、蘇州、武漢等一線及新一線城市。不過,從業(yè)務(wù)占比看,祥生地產(chǎn)的目前項(xiàng)目規(guī)模最大的依舊在三四線城市,其中紹興項(xiàng)目占比12.9%。 “祥生的這一輪快速發(fā)展,得益于在長三角的三四線城市深度布局,通過高周轉(zhuǎn)方式快速占領(lǐng)市場,這樣的模式和碧桂園類似。不過這家公司的發(fā)展也來自大量的資金推動(dòng),較高的資金杠桿將成為進(jìn)一步發(fā)展的阻力,同時(shí)規(guī)模擴(kuò)張之后還需要進(jìn)一步提高自身管理能力。”一家TOP20公司高層向第一財(cái)經(jīng)記者分析。 信托融資占比63% 1951年出生于諸暨的陳國祥是祥生的實(shí)際控制人,與大部分第一代企業(yè)家一樣,陳國祥早年做過拉車工、釀酒員、紡織工,而后靠尼龍絲綿綸絲生意積累起原始身家,一度被稱為諸暨當(dāng)?shù)亍敖z大王”。90年代中期,擔(dān)任諸暨金雞塢村支書的陳國祥,因承擔(dān)村子拆遷改造工作而涉足地產(chǎn),祥生地產(chǎn)由此誕生。 此前,祥生一直在諸暨擁有絕對(duì)市場份額,隨州逐漸開始在浙江進(jìn)行布局。按照目前祥生的戰(zhàn)略布局,主要立足浙江省,深耕長三角,提出了“1+1+X”的全國布局策略,即浙江+泛長三角+重點(diǎn)潛力城市布局策略。和很多從區(qū)域開始全國化布局的房企一樣,第一步則是深耕現(xiàn)有區(qū)域,第二步則是進(jìn)一步擴(kuò)張“勢(shì)力”范圍,保證自己未來的規(guī)模優(yōu)勢(shì)。 第一財(cái)經(jīng)記者了解到,目前祥生的項(xiàng)目已覆蓋浙江全部地級(jí)市,2019年公司在浙江省內(nèi)建筑面積達(dá)1156.24萬平方米,占總建筑面積的50.2%。 作為一家主打三四線城市的公司,實(shí)際上享受了上一波三四線棚改紅利。 2016年,祥生地產(chǎn)提出“36781”的快周轉(zhuǎn)策略,即3個(gè)月動(dòng)工、6個(gè)月開盤、開盤銷售去化70%、一個(gè)月后去化達(dá)80%、1年現(xiàn)金流歸正;2017年,祥生地產(chǎn)進(jìn)一步提高周轉(zhuǎn)速度,即2個(gè)月內(nèi)動(dòng)工、5個(gè)月內(nèi)開盤、開盤當(dāng)日銷售去化70%、10個(gè)月內(nèi)現(xiàn)金流歸正。 “祥生的發(fā)展來自市場紅利,而推動(dòng)發(fā)展還有兩個(gè)因素:第一是資金的推動(dòng),進(jìn)行快速拿地開發(fā);還有一個(gè)是機(jī)制推動(dòng),祥生內(nèi)部的跟投制度同樣刺激了人的主觀能動(dòng)性,使得這家公司即便職業(yè)經(jīng)理人團(tuán)隊(duì)不是業(yè)內(nèi)最強(qiáng)的,也激發(fā)了人性潛能。”一位知情人士告訴第一財(cái)經(jīng)記者。 不過,2020年開始,祥生進(jìn)一步加速了自己二線城市布局。根據(jù)第一財(cái)經(jīng)記者不完全統(tǒng)計(jì),200年祥生拿地城市包括杭州、寧波、合肥、溫州、南昌等城市,目前二線城市拿地占比約85%。 得益于長三角的市場紅利和較快的周轉(zhuǎn)速度,祥生過去幾年復(fù)合增長率高于同業(yè)水平。 招股書顯示,祥生2017年、2018年、2019年?duì)I業(yè)收入分別為62.93億元、142.15億元、355.2億元,三年復(fù)合年增長率為137.6%。 由于物業(yè)開發(fā)及銷售的利潤率上升,公司2017年、2018年、2019年的毛利率分別為13.2%、21.1%和23.9%。凈利潤方面,2017年、2018年、2019年分別為-2.86億元、4.28億元、32.09億元。從利潤表現(xiàn)看,祥生地產(chǎn)與同行存在一定差距,這反映出公司規(guī)模快速擴(kuò)張過程中犧牲了部分利潤。 與很多剛上市公司一樣,祥生地產(chǎn)的負(fù)債情況依舊比較高。招股書顯示,祥生地產(chǎn)凈資產(chǎn)負(fù)債比率在2017年、2018年、2019年分別為1380%、740%、360%。 招股書顯示,近三年,祥生地產(chǎn)的借款總額分別為258.74億元、290.65億元以及285.27億元。 在2019年底的285.27億元借款中,有180.07億元來自信托融資,占比63.1%,對(duì)應(yīng)融資筆數(shù)為51筆。51筆信托中,只有少數(shù)幾筆的年利率低于10%,其余都在10%以上,最高的一筆超過了16%。 信托占比過大,導(dǎo)致公司的借款利率處于持續(xù)攀升狀態(tài),利息支出規(guī)模不斷增加。2017~2019年,其加權(quán)平均實(shí)際利率分別為8.09%、8.13%及9.28%,銀行及其他借款利息支出達(dá)到12.75億元、25.58億元、32.23億元。 截至2020年4月底,祥生銀行及其他借款總額為300.56億元,而信托融資借款總額為152.7億元,信托融資筆數(shù)為37筆。 從上述數(shù)據(jù)可以看出,祥生的高速發(fā)展同樣依賴財(cái)務(wù)杠桿,因而上市成為擴(kuò)寬融資渠道保證未來發(fā)展的重要手段。 陳國祥子女分任公司要職 和很多地產(chǎn)公司一樣,祥生同樣采取了家族接班的形式進(jìn)行公司治理。目前,祥生總裁為陳國祥之子陳弘倪,這意味著祥生內(nèi)部已經(jīng)開始形成新的權(quán)力中心。過去幾年的大量外部招聘,也讓這家公司逐漸從一個(gè)區(qū)域房企開始進(jìn)入主流視野。 2019年初,祥生集團(tuán)內(nèi)部發(fā)生人事變動(dòng),祥生實(shí)業(yè)集團(tuán)總裁趙紅衛(wèi)不再兼任地產(chǎn)集團(tuán)總裁,改由陳國祥之子陳弘倪接任。同一時(shí)期,祥生還任命祥生實(shí)業(yè)集團(tuán)執(zhí)行董事陳雪宜兼任地產(chǎn)集團(tuán)總裁助理,協(xié)助副總裁姚筱珍分管資金管理中心、財(cái)務(wù)管理中心相關(guān)工作。陳雪宜實(shí)為陳國祥之女。 接班人的介入,讓祥生的管理有著濃厚的家族背景。第一財(cái)經(jīng)記者了解到,過去兩年,以“太子”為權(quán)力核心的新勢(shì)力(主要來自外部招聘職業(yè)經(jīng)理人團(tuán)隊(duì))正在逐漸崛起,而老一代管理層正在與之博弈。 作為祥生發(fā)展的重要見證人,趙紅衛(wèi)從去年開始逐漸退出地產(chǎn)的管理決策,不過他也享受了這家公司發(fā)展帶來的巨大紅利。 招股書顯示,祥生控股旗下有一非全資控股公司名為泰興祥瑞,該公司旗下?lián)碛邪ㄌ┡d祥生觀棠府在內(nèi)多個(gè)泰興市祥生項(xiàng)目。2015年公司成立之初,陳國祥就授予了趙紅衛(wèi)夫婦10%股權(quán),而后2016年,陳國祥再次讓渡20%股權(quán)給趙紅衛(wèi)夫婦,當(dāng)次所轉(zhuǎn)讓股權(quán)價(jià)值高達(dá)4000萬元。至此趙紅衛(wèi)夫婦名下共計(jì)持有泰興祥瑞30%股權(quán)。 從某種意義看,趙紅衛(wèi)已經(jīng)從一個(gè)職業(yè)經(jīng)理人角色開始轉(zhuǎn)變成祥生的股東之一。不只是趙紅衛(wèi),在祥生上市前夜,同樣吸引了壽柏年火速馳援。 據(jù)招股書,2020年4月1日,壽柏年全資擁有的Golden Stone的全資附屬公司Golden Stone HK斥資6200萬元注資祥生母公司。2020年5月20日,Golden Stone與祥生訂立換股協(xié)議,并據(jù)此Golden Stone最終擁有祥生1%股權(quán),其余99%股權(quán)則由陳國祥家族信托間接持有。 公開資料顯示,壽柏年曾經(jīng)是原綠城集團(tuán)僅次于宋衛(wèi)平的“二號(hào)人物”,和宋衛(wèi)平是杭州大學(xué)歷史系的同學(xué)。壽柏年于1998年4月加入綠城集團(tuán)后,曾擔(dān)任綠城集團(tuán)副董事長兼行政總裁。在長達(dá)近20年的“宋壽”時(shí)代,宋衛(wèi)平負(fù)責(zé)綠城的戰(zhàn)略和營銷,壽柏年負(fù)責(zé)綠城的內(nèi)部治理和財(cái)務(wù)。而在中國交通建設(shè)集團(tuán)有限公司成為綠城中國第一大股東之后的2015年6月,綠城中國即發(fā)布公告稱,壽柏年計(jì)劃退休,同時(shí)辭去綠城中國行政總裁,留任執(zhí)行董事。2018年1月28日,綠城中國公告宣布,執(zhí)行董事壽柏年退休,并清空所持公司全部股票。自此,壽柏年從綠城隱退。 公開資料顯示,壽柏年于2005年前后與陳國祥在房地產(chǎn)行業(yè)的社交活動(dòng)中結(jié)識(shí),隨后定期保持聯(lián)系。2019年下半年,陳國祥與壽柏年開始探討在祥生的投資機(jī)遇以及與壽柏年簽訂一份協(xié)議達(dá)成其對(duì)祥生投資的可能性。 第一財(cái)經(jīng)記者了解到,壽柏年與陳國祥一樣同為諸暨老鄉(xiāng),投資經(jīng)驗(yàn)豐富,在中國多個(gè)行業(yè)(物業(yè)開發(fā)、醫(yī)療及保健以及教育等)擁有超過13年的股權(quán)投資經(jīng)驗(yàn),比較經(jīng)典的如2018年戰(zhàn)略投資易居企業(yè)控股,幫助周忻推動(dòng)易居上市。 顯然,壽柏年的加盟,有助于祥生進(jìn)一步叩開資本市場的重要環(huán)節(jié)。 在組織構(gòu)架上,祥生從去年開始進(jìn)行了一輪組織調(diào)整,逐步形成“總部—區(qū)域公司—事業(yè)部”的2.5級(jí)管控模式。目前,祥生總部有九大中心,區(qū)域圍繞“1+1+X”形成浙北、浙東、浙南等區(qū)域。 顯然,這家公司在沖刺上市依舊面臨幾大挑戰(zhàn)。如何平衡規(guī)模發(fā)展與財(cái)務(wù)杠桿,將成為這家公司需要解決的首要矛盾,通過資金推動(dòng)規(guī)模的方式將逐漸面臨較大的風(fēng)險(xiǎn)。此外,今年以來,該公司已經(jīng)有兩位重要職能條線(運(yùn)營、營銷)副總裁離職,怎么保證管理的穩(wěn)定發(fā)展,還將給這家公司的管理帶來更大的難題。[詳情]

來源:每日經(jīng)濟(jì)新聞 每經(jīng)記者 包晶晶 每經(jīng)編輯 魏文藝 6月3日,港交所披露祥生控股(集團(tuán))有限公司(以下簡稱祥生)招股書,這也意味著房企“千億陣營”中唯一未上市的企業(yè)終于開啟赴港IPO進(jìn)程。 《每日經(jīng)濟(jì)新聞》記者注意到,進(jìn)入2020年,內(nèi)地房企赴港上市熱情不減。匯景控股已于今年1月成功上市,金輝控股、領(lǐng)地集團(tuán)、鵬潤控股、上坤地產(chǎn)等多家房企先后向港交所遞交上市申請(qǐng)。截至目前,在港交所等待IPO的房企已多達(dá)10余家,其中不乏二度、甚至三度IPO的中小房企。 不過從規(guī)模上來看,祥生此番如若成功上市,將成為今年以來最大的內(nèi)房股IPO。 連續(xù)10年進(jìn)入“百強(qiáng)” 祥生地產(chǎn)起家于浙江紹興下轄的縣級(jí)市諸暨,2014年將大本營遷至了杭州,確立了“立足杭州,生輝上海,深耕蘇浙皖,輻射全國”的戰(zhàn)略規(guī)劃。2019年,祥生將總部遷至上海。 招股書顯示,2017年、2018年、2019年祥生的營業(yè)收入分別為62.93億元、142.15億元、355.2億元,三年的復(fù)合年增長率達(dá)137.6%。已確認(rèn)建筑面積由2017年約83.83萬平方米、2018年約142.26萬平方米,增加至2019年約348.84萬平方米,復(fù)合年增長率104.0%。 作為“千億陣營”中最后開啟IPO之旅的房企,祥生銷售規(guī)模的逐年擴(kuò)大支撐起了營收的高速增長。2015年至2018年的4年時(shí)間,祥生銷售規(guī)模從109億元跨越至1071億元,快速躋身“千億陣營”,堪稱地產(chǎn)界的一匹黑馬。 據(jù)招股書,祥生2016年起開始逐步實(shí)施的“1+1+X”投資策略將是其核心競爭優(yōu)勢(shì)以及未來的發(fā)展策略。根據(jù)祥生集團(tuán)官方解讀,“1+1+X”即浙江+泛長三角+重點(diǎn)潛力城市布局,以中國唯一的世界級(jí)城市群為基礎(chǔ),由內(nèi)向外建立三個(gè)梯次的縱深發(fā)展觀。 浙江是祥生的發(fā)源地,也是向外拓展的中心點(diǎn)。2019年,祥生在浙江省內(nèi)確認(rèn)平均售價(jià)達(dá)每平方米13592元,包括浙江省在內(nèi)的泛長三角區(qū)域擁有建筑面積達(dá)339.33萬平方米。 祥生對(duì)于“X”的目標(biāo)選擇則偏謹(jǐn)慎,與“1+1”范圍內(nèi)土儲(chǔ)相比,湖南省3個(gè)項(xiàng)目、呼和浩特6個(gè)、遼寧3個(gè)、山東7個(gè)、福建1個(gè),占比仍然較少。此外,祥生除在上海擁有3個(gè)已竣工項(xiàng)目外,在一線城市布局仍然較為缺乏。 不過,對(duì)于擴(kuò)張中的房企而言,在一線城市地價(jià)偏高以及限價(jià)的大背景之下,選擇深耕江浙強(qiáng)二線城市以及熱點(diǎn)三線城市是否是一種更好的選擇,仍需拭目以待。但近年來祥生上升勢(shì)頭仍然強(qiáng)勁,招股書顯示,其已連續(xù)10年進(jìn)入“中國房地產(chǎn)百強(qiáng)企業(yè)”行列,排名從2011的第92位提升至2020的第27位。 知名地產(chǎn)分析師嚴(yán)躍進(jìn)向《每日經(jīng)濟(jì)新聞》記者表示,“千億房企的上市具有很強(qiáng)的導(dǎo)向作用。祥生總部遷址到上海,在全國各地拿地等都有較大的動(dòng)作,上市值得看好。而且今年資本市場應(yīng)該說總體會(huì)放寬,融資環(huán)境會(huì)比較寬松,這些都有助于帶動(dòng)市場。上市后企業(yè)的品牌影響力、規(guī)模擴(kuò)張等都能夠繼續(xù)增強(qiáng)。” 今年已斥128億元拿地 記者還留意到,祥生對(duì)于拿地已經(jīng)恢復(fù)到了2017、2018年的勢(shì)頭。2020年初至今,祥生展開了新一輪拿地補(bǔ)倉,于杭州、寧波、南通、南昌等地先后拍下多個(gè)地塊,進(jìn)一步提升了其在泛長三角的市場份額。 5月13日,浙江寧波鄞州區(qū)1宗商住地被祥生全資子公司經(jīng)過278輪競拍,以總價(jià)24.61億元、溢價(jià)率39.6%收入囊中。5月14日,合肥肥西縣FX202007號(hào)地塊被祥生地產(chǎn)以14.55億元總價(jià)拿下,該地塊拍賣開始20分鐘即觸及最高限價(jià)并進(jìn)入租賃自持競拍階段。 更早前的3月12日與4月28日,祥生分別以總價(jià)44.98億元、20.60億元拿下杭州及南通地塊,首入南通主城。 中指研究院統(tǒng)計(jì)顯示,今年前5月,祥生以128億元的拿地金額排在行業(yè)第33位。另據(jù)中國房地產(chǎn)指數(shù)系統(tǒng)與浙江省統(tǒng)計(jì)局資料,2019年祥生的綜合實(shí)力在長三角地區(qū)房企中位列第14名,在浙江省房企銷售排行榜中則位列第三。 截至今年3月31日,祥生擁有195個(gè)處于不同開發(fā)階段的物業(yè)項(xiàng)目,其中172個(gè)為附屬公司開發(fā)的項(xiàng)目,23個(gè)為合營企業(yè)及聯(lián)營公司開發(fā)的項(xiàng)目。 財(cái)務(wù)數(shù)據(jù)也反映出祥生近年來的表現(xiàn)。2017~2019年祥生的流動(dòng)負(fù)債分別為606.68億元、1054.90億元、1073.85億元,同期流動(dòng)資產(chǎn)分別為735.91億元、1178.90億元、1250.56億元,流動(dòng)資產(chǎn)可覆蓋全部流動(dòng)負(fù)債,短期償債能力還是有保障,財(cái)務(wù)風(fēng)險(xiǎn)處于可控區(qū)間。[詳情]

作為2019年銷售超過千億的最后一家未上市內(nèi)房企業(yè),6月3日晚間,祥生控股(集團(tuán))有限公司(下稱“祥生”)向港交所招股書提交了上市申請(qǐng)書。如果祥生沖刺上市成功,或?qū)⒊蔀榻衲昴陜?nèi)最大的內(nèi)房股IPO。 從招股書可以看出,上市前的祥生高增速優(yōu)勢(shì)明顯,其2019年凈利潤增幅達(dá)到649.8%,遠(yuǎn)超行業(yè)其他房企,但與此同時(shí),高增速所帶來的部分后遺癥也有所顯現(xiàn),這也是祥生在上市后所需要解決的問題。 去年凈利潤增幅達(dá)到650% 從百億到千億,祥生僅用了4年時(shí)間。2015年,祥生的銷售規(guī)模不過剛過百億元,而2019年,祥生實(shí)現(xiàn)簽約銷售金額1174.7億元,成功跨入千億房企的隊(duì)列。 從招股書披露的業(yè)績來看,高速增長的營收和利潤將成為此次祥生上市的一大籌碼。 數(shù)據(jù)顯示,2017年、2018年、2019年祥生的營業(yè)收入分別為62.93億元、142.15億元、355.2億元,三年復(fù)合年增長率為137.6%。近三年已確認(rèn)建筑面積為83.9萬平、142.3萬平、348.8萬平,復(fù)合年增長率為104.0%。 利潤表現(xiàn)上,祥生2017年、2018年、2019年毛利分別為8.34億元、30.0億元、84.8億元;凈利潤為-2.86億元、4.28億元、32.09億元,從2018年開始,祥生開始扭虧轉(zhuǎn)盈,且2019年的凈利潤同比增幅達(dá)649.8%,這樣的增長速度確實(shí)較為罕見。 得益于所布局的長三角城市良好的市場銷售情況,祥生的毛利率指標(biāo)也有一定的上漲,2017年-2019年的毛利率分別為13.2%、21.1%及23.9%。 作為千億房企中最后一家上市的房企,祥生的發(fā)展路徑可見一斑。對(duì)比近三年的業(yè)績數(shù)據(jù)來看,祥生的高速發(fā)展始于2018年、2019年,且這兩年的發(fā)展速度驚人,一舉使得祥生成為市場上后來居上的品牌房企。因此,也直到2019年祥生的營收和利潤取得大幅增長后,今年遞表的祥生才能顯得更加從容。 祥生部分經(jīng)營數(shù)據(jù),來源于招股書。 浙江市場占據(jù)布局的“半壁江山” 祥生兩年間以高增速在眾多房企競爭中脫穎而出,究其原因,來源于其布局集中在富碩的浙江地區(qū),“藏富于民”的浙江省幾乎為祥生的業(yè)績?cè)鲩L貢獻(xiàn)了一半力量。 招股書顯示,截至2020年3月31日,祥生擁有195個(gè)處于不同開發(fā)階段的物業(yè)項(xiàng)目,其中,浙江省就擁有89個(gè)項(xiàng)目;項(xiàng)目應(yīng)占總建筑面積為約2304.5萬平方米,其中約1156.2萬平方米位于浙江省(占比50.2%)。 在浙江省的布局中,除了重倉杭州外,類似于紹興、湖州、臺(tái)州這樣的三四線城市也成為祥生的布局要點(diǎn),此外,江蘇省、安徽省也獲得祥生的青睞,形成浙江省、江蘇省、安徽省三省齊發(fā)的局面。 按照祥生所公布的“1+1+X”戰(zhàn)略,就是以浙江省為發(fā)展大本營,泛長三角區(qū)域?yàn)槌掷m(xù)深耕區(qū)域,主要包括江蘇、安徽、山東、江西、福建等五省,同時(shí)機(jī)會(huì)性地布局核心二線城市及核心一線城市周邊的二三四線城市。 回顧近三年長三角樓市,一二線城市上海、杭州房價(jià)上漲帶動(dòng)浙江、江蘇等三四線城市樓市火熱,而祥生正是在這波樓市紅利中踩對(duì)了節(jié)奏。 此外,近年來,祥生也加大全國化的布局力度,包括拓展江西省、湖北省、福建省等。今年3月以來,祥生新獲取多幅土地,分別位于杭州、寧波、合肥、溫州、南昌等城市。 從祥生補(bǔ)倉城市來看,與上輪深耕省內(nèi)三四線城市不同,偏重于一二線核心城市土儲(chǔ)的獲取,也反映出祥生的拿地方向開始向一二線城市傾斜。 負(fù)債結(jié)構(gòu)尚需優(yōu)化 近三年的快速增長和頻繁拿地,也使得祥生目前面臨著較高的杠桿水平。不過從招股書來看,其2017年-2019年凈資產(chǎn)負(fù)債比率已在明顯下降。 祥生在招股書中表示,以往凈資產(chǎn)負(fù)債比率較高,是由于借款金額相對(duì)較大,加之先前累積的虧損而導(dǎo)致總股本相對(duì)較小,而近兩年,凈資產(chǎn)負(fù)債比大幅下降,主要源于盈利能力提高導(dǎo)致權(quán)益總額增長。 從2018年開始,祥生就著手展開財(cái)務(wù)結(jié)構(gòu)的優(yōu)化,包括增權(quán)益、降低負(fù)債率、增強(qiáng)現(xiàn)金儲(chǔ)備、加強(qiáng)流動(dòng)性管理等。這也表現(xiàn)為流動(dòng)比率和利息保障倍數(shù)兩個(gè)指標(biāo)的優(yōu)化。2017-2019年,祥生流動(dòng)比率分別為1.2倍、1.1倍及1.2倍,利息保障倍數(shù)由2018年的0.3增長至1.4。 招股書顯示,2017年-2019年祥生的主要融資渠道來源于銀行及其他借款、資產(chǎn)抵押證券及有限票據(jù),同時(shí)祥生還有部分資金來自于信托融資,這一特質(zhì)也與當(dāng)下大部分未上市房企一致。 由此可以看出,基于高速擴(kuò)張和優(yōu)化債務(wù)結(jié)構(gòu)的需求,祥生也亟待通過上市來拓寬融資渠道,同時(shí)降低融資成本,這也將使得祥生在高杠桿、高發(fā)展之后實(shí)現(xiàn)安全著陸。 新京報(bào)記者 徐倩 編輯 楊娟娟 校對(duì) 何燕[詳情]

來源:藍(lán)鯨財(cái)經(jīng) 唯一一家未上市的千億房企也開啟了上市征程。6月3日晚間,港交所披露了祥生控股(集團(tuán))有限公司(下簡稱“祥生”)的招股書。從這份招股書來看,為了能夠成功上市,祥生做了充足的準(zhǔn)備。 數(shù)據(jù)顯示,祥生2017年、2018年、2019年的營業(yè)收入分別為62.93億元、142.15億元、355.2億元,三年復(fù)合年增長率為137.6%。已確認(rèn)建筑面積為83.9萬平、142.3萬平、348.8萬平,復(fù)合年增長率為104.0%。 負(fù)債方面,過往3年,公司借款總額分別為258.74億元、290.65億元及285.27億元,凈負(fù)債比率分別為13.8倍、7.4倍及3.6倍。祥生稱,凈負(fù)債比率下降主要是因?yàn)橛芰μ岣邔?dǎo)致權(quán)益總額增加。 不過,祥生的毛利率還有待提高。根據(jù)招股書,過去3年,祥生主業(yè)的毛利率分別為13.2%、21.1%及23.9%,對(duì)比2019年TOP80房企的盈利情況,毛利率處于24%~36%,凈利率處于7%~17%區(qū)間,祥生的毛利率有待提高。 此外,2019年,祥生在拿地上也不算積極,從數(shù)據(jù)上對(duì)比,2017年及2018年的拿地力度均強(qiáng)于2019年。反映在財(cái)務(wù)數(shù)據(jù)上,祥生經(jīng)營活動(dòng)所得/(所用)現(xiàn)金流量凈額在2017年及2018年均為流出狀態(tài),分別流出123.32億元以及5.09億元,而在2019年,這一數(shù)字為35.17億元。 截至2020年3月31日,祥生在中國合共有195個(gè)處于不同發(fā)展階段的物業(yè)項(xiàng)目,包括浙江省104個(gè)項(xiàng)目、泛長三角區(qū)域65個(gè)項(xiàng)目及中國其他地區(qū)26個(gè)項(xiàng)目。擁有的土地儲(chǔ)備總額約為2304萬平方米,其中約11,562,425平方米或50.2%位于浙江省。 根據(jù)招股書,祥生將繼續(xù)延續(xù)“1+1+X”的擴(kuò)張路徑,即以浙江省的為基礎(chǔ),主要滲透泛長三角區(qū)域,基本覆蓋浙江地級(jí)市,布局高潛力城市。[詳情]

Copyright ? 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版權(quán)所有