新浪財經訊 年終將至,順豐快遞正面臨著新戰略的抉擇,而背后是搶占“三通一達”四大快遞企業市場份額的野心。相較于通達系的加盟模式,順豐的直營模式則相對重資產,其好處是更有時效和服務質量的保證,也為順豐在行業贏得了更多的品牌價值,但隨著通達系服務質量的不斷提升和時效的提速,相對重資產的順豐也面臨著更大的經營壓力。

12月19日,順豐發布最新月度業績數據,上月快遞單價跌破20元至19.69元,這也是公司上市以來首月單票最低價,單票收入同比下滑15.53%。與此同時11月業務量5.68億票,同比增加47.92%;近三個月,順豐控股單票收入下滑幅度行業最為明顯,同時業務量的增加也最為顯著。

2016年也被外界稱為快速上市元年,快遞行業通達系、順豐等龍頭企業相繼籌備或完成上市,在資本的助推下,快遞企業紛紛提升市占率。今年三季度,順豐與通達系相比,順豐由于一直布局時效產品,市場份額一直很難占領優勢,中通、申通、圓通、韻達和順豐分別為18.9%、12.6%、14.5%、16.1%和7.6%,但由于快遞市場同質化競爭突出,市場份額格局隨時可能被打破。

在盈利能力方面,快遞業的價格戰有愈演愈烈之勢,低價競爭的局面導致通達系單票毛利出現下滑,順豐毛利承壓。三季度,中通毛利率同比下降1.6%至31.8%,圓通下降0.62%至12.48%,申通下降5.83%至11.99%,韻達大降14.34%至14.38%,順豐則上升0.9%至19.31%。

正面交鋒通達系 有同行扣非凈利接近順豐

前三季度,全國快遞業務量累計完成439.1億件,同比增長26.4%;業務收入5271億元,同比增長24.1%,行業仍處于一個高速發展的階段。

面對市場份額的現狀,上個月順豐選擇在電商領域與通達系開始正面交鋒。11月25日,唯品會對外宣布將終止旗下自營快遞品駿的快遞業務,并委托順豐提供配送服務。而新浪財經獲悉順豐承接唯品會的快遞單價在5.5元左右,而順豐時效快遞單價要遠高于電商件快遞價格,單價在20元上下徘徊。

2013年10月,順豐也曾殺入電商平價快遞,只要商家達到每月2000票的量,就能拿到同城8元、省內9元、省外10元起的順豐價格。一時之間,小米、優衣庫等一批品牌將順豐作為獨家快遞,借助2014年的雙11,順豐單量一舉殺進快遞行業前四,令一眾快遞廠商倍感壓力,但第二年順豐就因盈利減少8億元而砍掉了這塊業務。

有業內人士向新浪財經表示,順豐此次布局電商件,是符合時機的戰略,也意味著開始與通達系正面交鋒,目前順豐電商件規模還沒有起來,目前電商件量可以彌補發車成本,但隨著電商業務快速發展后,需要更多的資源相匹配,成本壓力也會加大。

除市場份額與通達系存在差距外,值得關注的是順豐三季度歸母凈利潤43.11億元,同比增長44.77%,扣非歸母凈利潤35.11億元,同比增長24.47%,但已有通達系其中一家快遞企業同期扣非歸母凈利潤接近順豐,增速超順豐,其扣非歸母凈利潤33.45億元,同比增長33.48%。

在經營模式方面,通達系已經有多家企業轉運中心全部由總部直接管理,并擴大直營范圍,通達系快遞企業也在傾向重資產模式。

對比通達系負債占比,順豐則相對較高,順豐連續三年負債不斷攀高,2016-2018年以及2019年三季度,順豐負債分別為235.78億元、249.28億元、347.01億元和436.58億元。

2018年,順豐資產負債率達48.5%,今年上半年達52.26%,今年三季度為52.22%。而韻達、中通、圓通和申通今年三季度資產負債率分別為34.77%、14.34%、38.03%和29.89%。

一面清倉35億可轉債 一面大股東頻套現

近日順豐出現一波神操作,順豐控股借殼三年之期將至,占總股本61.2%的股票將在2020年1月23日解禁,解禁市值達1000億元,控股股東不僅沒有維穩股價,反而通過清倉減持上市第二天可轉債的方式,實際盈利1.75億元。

12 月 9 日 ,順豐控股公開發行的可轉債上市,發行期為六年,發行5800萬張債券,總額 58 億元。 而上市第二天,控股股東明德控股減持其所持有的順豐轉債3500萬張(面值35億元),占本次發行總量的60.34%。而明德控股王衛占股比超99%,并擔任該公司執行董事,而王衛也是順豐控股董事長。

新浪財經查詢深交所債券大宗交易匯總信息了解到,12月10日,順豐轉債成交價格為105元,順豐轉債發行價為100元,以此計算實際盈利1.75億元。

順豐此次債轉股價為40.41 元,近一個月順豐控股的股價都在每股38元左右徘徊,低于債轉股價格,公告稱,當公司股票在任意連續三十個交易日中至少有十五個交易日的收盤價低于當期轉股價格的80%時,公司董事會有權提出轉股價格向下修正方案并提交公司股東大會審議表決。

值得注意的是,此次可轉債募資除用于支持公司現有主營業務發展,還有12億元用于償還銀行貸款,第三季度,順豐短期借款為82.5億元,同比增長24.68%。一年內到期的非流動負債5.03億元,同比增長42.64%。

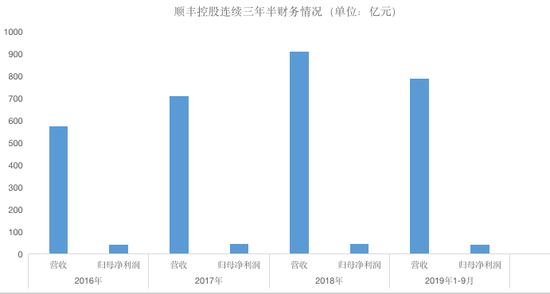

今年三季度,順豐營收為787.7億元,同比增長20.37%,歸母凈利潤43.11億元,同比大增44.77%,截至9月30日,順豐總資產為836.1億元,總負債為436.58億元,負債占比高達52.22%。應收賬款為94.72億元,同比增長55.9%,期末現金余額108.35億元。

2017年2月24日,順豐控股借殼上市,開盤價53.50元,當日收盤漲幅10%,市值2309億元,超過美的集團和萬科。順豐控股董事長王衛的個人財富超過1300億元。順豐控股的股價一度漲至每股73元,彼時市值達到3075億元,但截至到2019年12月25日市值僅剩1694.76億元,與鼎盛時期相比幾乎腰斬。

與此同時這兩年重要股東減持其所持上市公司的股票也成為順豐控股的常態。第五大股東嘉強順風、第四大股東元禾順風和第二大股東順達豐潤已是幾次宣布減持。11月8日,順豐收到元禾順風報告書,因減持股份,不再是公司持股 5%以上的股東,2018年1月31日至2019年11月7日,元禾順風通過集中競價交易及大宗交易方式,減持上市公司股份合計18.17億元。

4月3日晚間,順豐控股公告表示,順達豐潤、元禾順風、嘉強順風和劉冀魯將減持不超過7.9%的股份。2018 年 2 月 2 日至 2019 年 3 月 20 日,嘉強順風減持股份占上市公司總股本 1.03%,合計18.45億元。

三季度歸母凈利43.11億元 89.6億購買理財產品

目前快遞行業持續的價格戰導致企業盈利承壓,發展瓶頸苗頭逐漸顯露。3月16日,順豐控股披露的2018年年報顯示,去年營收909.43億元,同比增長27.6%;歸母凈利潤45.56億元,同比下降4.5%;扣非凈利潤34.84億元,同比下滑5.92%。這也是公司自上市以來首次扣非凈利潤出現負增長。

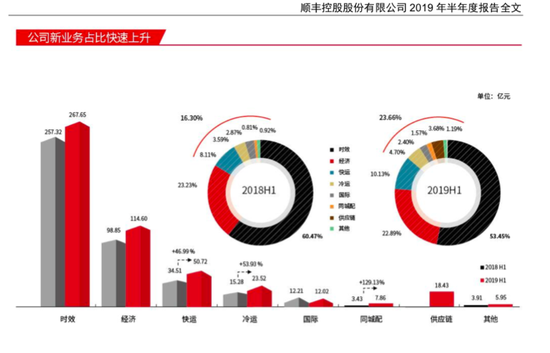

在具體業務方面,順豐在今年3月之前主要分為六大板塊,包括快遞時效產品、經濟及倉儲產品、新業務冷運及醫藥、新業務快運、同城和國際業務。今年3月開始,順豐月度主要財務指標中供應鏈業務收入被單獨列出,順豐也變成七大業務板塊。最新的財務數據顯示,11月,順豐供應鏈業務營收5.40 億元,同比大漲575%。

2018年,順豐時效板塊營收為533.6億元,同期增長 14.3%,經濟及倉儲產品營收204.0億元,同比增長37.6% ,新業務快運業務營收80.5億元,同比增長83.0%, 新業務冷運及醫藥營收42.4億元,同比增長84.9% ,同城營收10.0億元,同比增長172.2% ,國際業務營收26.3億元,同比增長28.7% 。

與2017年的財務數據對比,順豐六大業務板塊中,占比最大的時效產品營收占比在下降,占總營收比重下降6.83%,快運、冷運和同城業務營收占比在上升,分別上升2.68%、1.45%和0.58%。

近兩年來,順豐對快運、冷運及醫藥和同城配送等新業務的重視表現得尤為明顯,今年上半年,快運營收50.72 億元,同比增長46.99%,冷運及醫藥營收23.52億元,同比增長53.93%。今年10月,順豐宣布同城業務從集團獨立,開始發力圍繞生活圈布局餐飲外賣等即時配送業務。

此外,三季度順豐歸母凈利潤43.11億元,而順豐用自有資金通過銀行購買理財產品。單日最高余額為89.6億元,未到期余額57.1億元。

2018年開始,順豐開啟“買買買”模式,在新業務方面,順豐更是不惜大手筆布局產業鏈。2018年7月順豐與夏暉成立新夏暉冷鏈公司,發力冷鏈業務,2018年10月順豐斥資55億,收購DPDHL供應鏈在在中國內地和港澳地區的供應鏈管理業務,錘煉其供應鏈能力。

2018年,順豐還先后以17億元、1億美元收購廣東新邦物流、美元投資美國物流服務平臺Flexport。2019年10月,順豐母公司明德控股領投本來集團D1輪融資,融資總金額為2億美元,跟投方為北京電商投資、鼎暉資本、高榕資本等。

從投資領域也可以看出,順豐通過對外投資擴張新領域的試水,仍然以物流為核心,但也快速延伸至供應鏈管理。

截止目前,通達系四大快遞公司僅有韻達一家未接受阿里的投資,外有強大的競爭對手,而企業自身資產負債率已高達52.22%。開始試水電商件,目前在行業仍具有品牌優勢的順豐,如何穩定現金流、保凈利潤和提高市場份額,對于順豐是接下來需要思考的問題。

(新浪財經上市公司研究院陳彥旭 )

責任編輯:陳彥旭

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)