華泰認為,地緣沖突和發達國家債務問題等或將繼續支撐黃金的中長期配置價值,不過如果明年風險偏好改善,主要發達經濟體若將黃金儲備賣出,轉而買入比特幣,金價可能會有承壓。

核心觀點

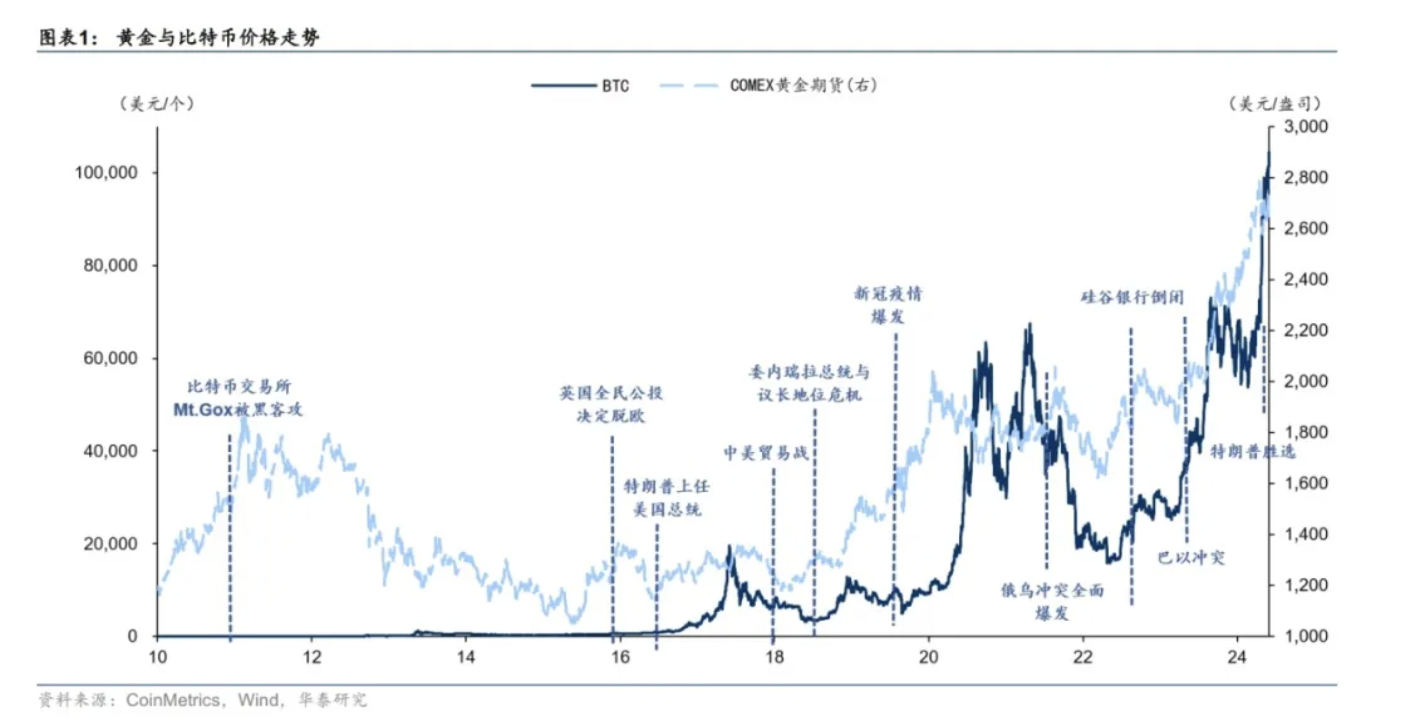

近期比特幣快速上漲并創歷史新高,而黃金創新高轉為震蕩,兩者走勢出現一定程度的分化。雖然兩者均具備抗通脹與類貨幣屬性,但在定價邏輯上存在諸多差異,地緣沖突和發達國家債務問題等或將繼續支撐黃金的中長期配置價值,不過如果明年風險偏好改善,主要發達經濟體若將黃金儲備賣出,轉而買入比特幣,金價可能會有承壓。資產配置方面,國內進入政策空窗期,股市交易情緒略有回落,股債重回負相關,不過10年國債跌至1.7%,賠率已經欠佳。海外美國基本面維持強勢,美債利率走高,美股結構分化,科技股再度領漲但短期擁擠度偏高,12月美聯儲大概率降息25bp,關注本周FOMC會議對未來降息路徑的表述。

核心主題:黃金與它的挑戰者

從定價邏輯看,黃金與比特幣都具備類貨幣屬性,受益于地緣沖突+發達國家債務可持續性擔憂等長期問題,不過兩者也存在定價邏輯的差異;比特幣的供給約束比黃金看似更為嚴格;從風險偏好來看,比特幣多數時期其實是risk on資產,黃金則是risk off資產;從貨幣屬性來看,黃金作為貨幣有著悠長的歷史,而比特幣的貨幣屬性需要更多政府部門的背書和時間的驗證;從金融屬性來看,比特幣與美債利率相關性較黃金更弱;比特幣具備“高收益+高風險+高夏普+低相關”的收益特征;從持有結構看,新興市場國家持續購金,而發達國家對比特幣接受度更高。

黃金與它的挑戰者

近期比特幣快速上漲并創歷史新高,而黃金創新高轉為震蕩,兩者走勢出現一定程度的分化。比特幣被稱為“數字黃金”,總市值規模已經超過白銀,未來能否部分取代黃金的位置?我們嘗試從供給約束、資產屬性、定價邏輯、持有者結構等方面分析兩者差異。

從定價邏輯看,黃金與比特幣都具備類貨幣屬性,受益于地緣沖突+發達國家債務可持續性擔憂等長期問題,不過兩者也存在定價邏輯的差異,具體來看:

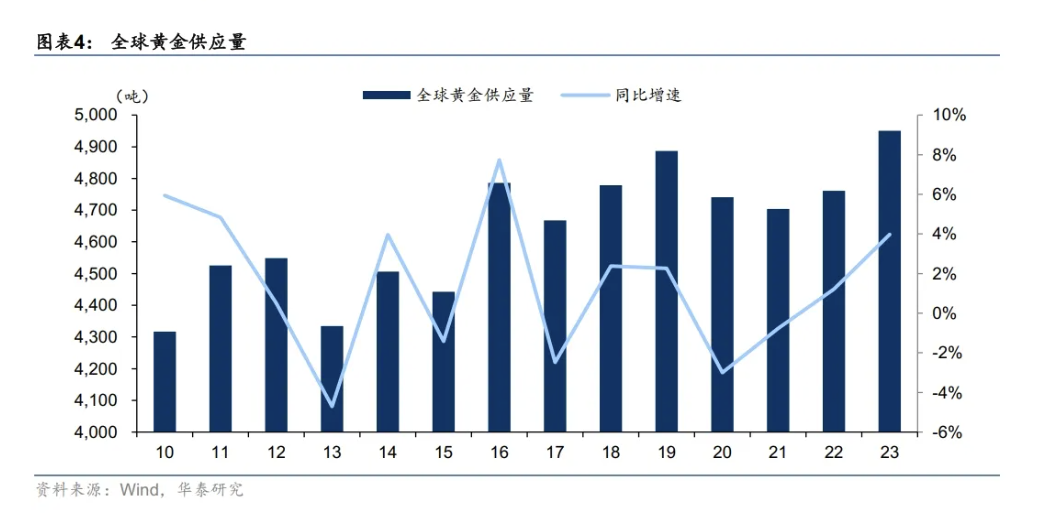

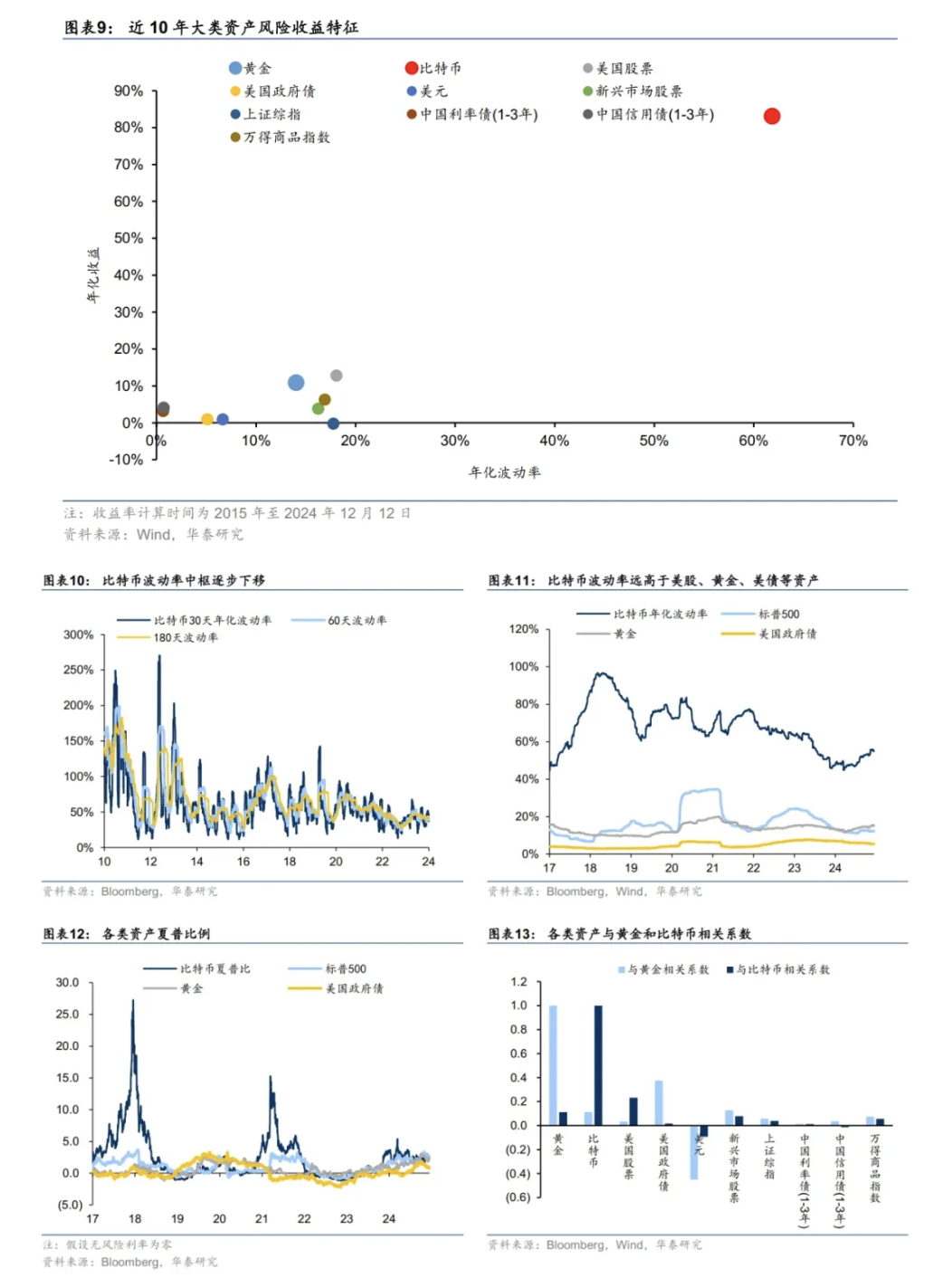

第一、從供給約束看,比特幣和黃金都屬于有著一定數量上限的資產,這也決定了兩者有較強的抗通脹屬性。相比而言,比特幣的供給約束看似更為嚴格。目前比特幣流通供應量約為1980萬枚,接近2100萬枚上限。隨著今年挖礦獎勵減半后,比特幣開采難度提升,且近95%的比特幣已被開采,未來供給增量有限。黃金2023年供給量為4950噸,約占全球存量黃金的2.3%,供給規模和增速較低,相較于比特幣的剛性上限黃金供給更加寬松。

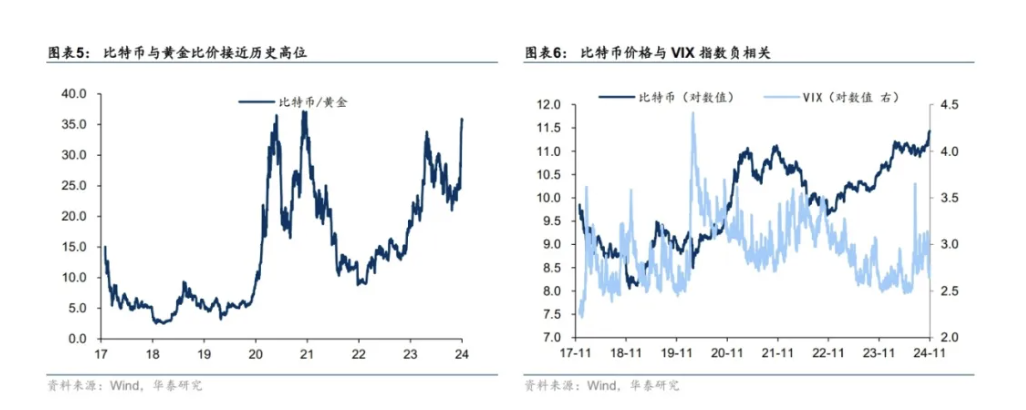

第二、從風險偏好來看,比特幣多數時期其實是risk on資產,黃金則是risk off資產。在面對地緣等不確定環境時,黃金的避險屬性明顯優于比特幣,比特幣價格走勢與VIX指數呈現負相關關系,在不確定上升放大資產波動率時,比特幣往往承壓下行。

第三、從貨幣屬性來看,黃金作為貨幣有著悠長的歷史,而比特幣的貨幣屬性需要更多政府部門的背書和時間的驗證。馬克思曾說過“貨幣天生是金銀”,而比特幣作為新生事物,它的類貨幣屬性背后邏輯充滿爭議,仍需進一步鞏固。監管態度也會對加密貨幣市場情緒產生較大影響,特朗普上任,對加密貨幣全方位的支持,此前最大的風險是國家監管政策帶來的政治風險,現在這一風險在美國很大程度被消除。而比特幣的長期風險在于技術層面,比如量子計算,隨著未來算力進一步強化,也不排除有一天可能破解比特幣加密算法。

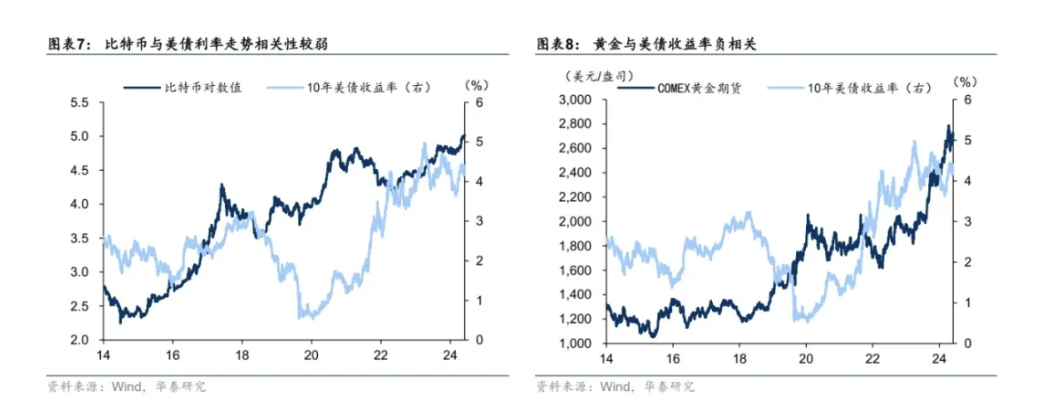

第四、從金融屬性來看,黃金和比特幣對美債利率及美元指數的敏感度存在差異,比特幣與美債利率相關性較黃金更弱。在考慮到央行購金的影響后,黃金與實際美債利率保持了較高且穩定的負相關性。相比之下,比特幣與美債利率相關性并不顯著,甚至存在較長時間正相關關系,比如2016-2017年、2020-2021年、以及2023年,均出現美債利率與比特幣同步走高的情形。

第五、從收益風險特征來看,比特幣具備“高收益+高風險+高夏普+低相關”的“三高一低”特征(僅僅基于歷史表現而言),理論上能夠改善投資組合表現。隨著市場對比特幣的接受度提升,其波動率中樞呈現降低趨勢,但仍大幅高于黃金、美股等資產,最近一年比特幣波動率為55%,遠高于黃金的15%、標普500的12%以及美國國債的5.8%。從風險收益比視角下,比特幣高風險對應更高回報,近一年漲幅143%,夏普比與黃金、美股接近。從資產相關性角度看,比特幣與其他資產相關性較低,尤其和美債、美元等相關性較低,理論上在投資組合中可以較好分散風險。

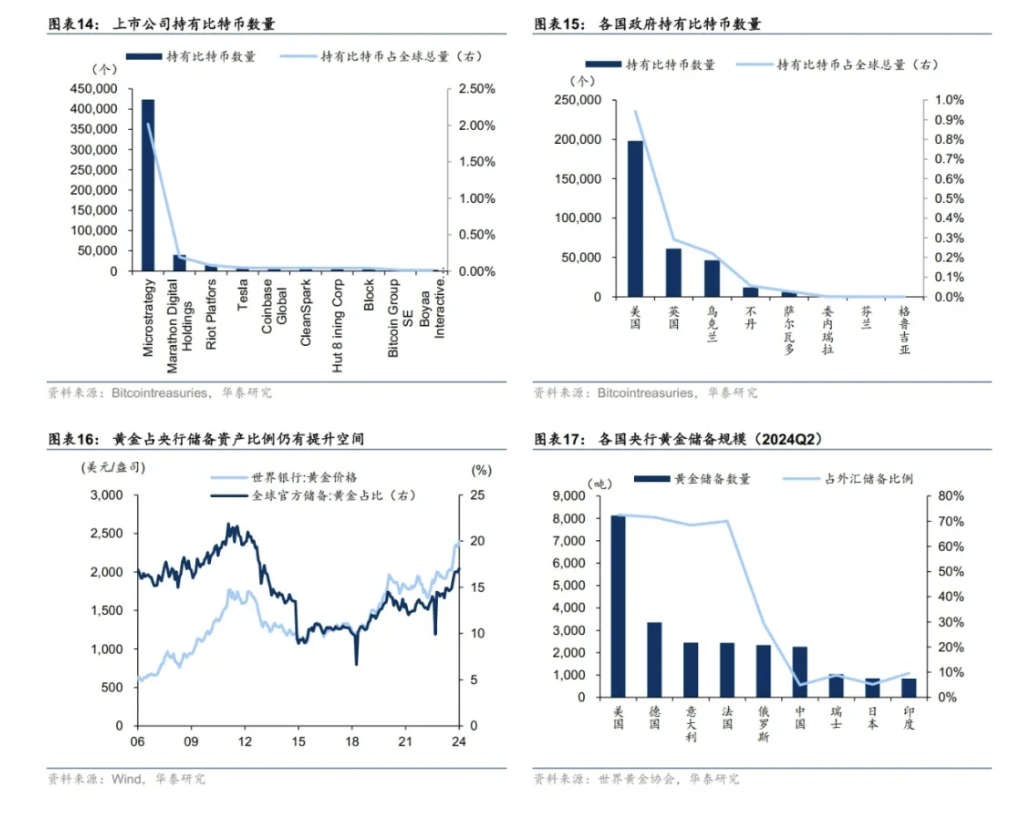

第六、從持有者結構看,去法幣化趨勢下,未來可能逐漸形成以新興市場國家為核心的“黃金圈”,而美國等發達市場對加密貨幣接受度更高。地緣沖突格局+發達國家債務可持續性問題共同作用下,黃金和比特幣的類貨幣屬性凸顯。由于比特幣尚未被列為官方儲備資產,市場集中度較低,目前主要被私有部門持有,現有政府持幣數量多為處罰沒收所得。根據Bitcointreasuries數據,截止2024年12月16日,美國Microstrategy公司持有約42.4萬枚比特幣,占到全球比特幣總量的2%,為上市公司中最大的比特幣持有方,主要得益于早前通過發行股票、債券等戰略性杠桿收購比特幣策略。美國政府持有約20萬枚比特幣,特朗普多次提出“戰略比特幣儲備”,未來若海外央行購幣,可能會對價格產生較大影響。相比之下,黃金市場集中度更高,不過結構分化,以中國、印度為代表的新興市場國家黃金占外匯儲備比例仍有較大提升空間,新興市場國家央行購金的趨勢或有望延續。

綜合來看,雖然黃金與比特幣都具有較強的抗通脹和類貨幣屬性,不過在定價邏輯、收益風險特征、持有結構、供給約束等方面存在不少差異。近期黃金和比特幣價格的分化,主要受到特朗普一系列政策方向的影響,包括地緣形勢變化(地緣沖突風險→貿易摩擦)、美國對加密貨幣的政策支持、激發“動物精神”并抬升風險偏好等等。

啟示

1、美聯儲主席鮑威爾在11月5日表示,“比特幣的競爭對手是黃金,不是美元”,表明兩者或存在部分競爭關系。

2、近日中國央行恢復購金,確認了對黃金的需求,金價在當前點位附近得到支撐。中長期來看,地緣沖突+發達國家債務可持續性成疑,黃金仍有較高的配置價值,不過如果主要發達經濟體將黃金儲備賣出,轉而買入比特幣,金價可能會有承壓。

3、明年美國基本面大概率能夠避免衰退,美股預計表現偏強,市場風險偏好可能維持在較高的水平,這個角度上黃金等risk off資產表現可能受到小幅抑制。

本文作者:華泰張繼強、陶冶,來源:華泰證券固收研究,原文標題:《黃金和它的挑戰者》

張繼強 S0570518110002 研究員

陶 冶 S0570522040001 研究員

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)