炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(來源:國聯策略研究)

根據《證券期貨投資者適當性管理辦法》,本微信平臺所載內容僅供國聯證券客戶中專業投資者參考使用。若您非國聯證券客戶中的專業投資者,為控制投資風險,請勿訂閱、接受、轉載或使用本平臺中的任何信息。

大盤風格何時回歸?

短期內,大小盤的交易熱度差距來到歷史較大水平,未來差距收斂的可能性較大。從絕對水平,大小盤的成交熱度差距已經來到極值位置,或難以進一步擴大,也就意味著大小盤之間收益率的差距難以進一步拉開;但是,成交熱度差距的收窄并不意味著大盤會開始趨勢上行。從2015年年底的極端情況看,大盤的回歸可能要等到成交熱度收窄的1個月后。

從歷史經驗看,如果想看見季度級別以上的大盤風格收益中樞上移需要至少看到1)經濟改善(或者經濟預期改善);或者2)國企改革。從投資邏輯看,大盤股的回歸往往需要看到市場開始重新定價利潤增速或者ROE水平。國內市場往往在經濟上行期定價利潤增速,因而大盤風格的回歸需要看見基本面的預期或者實質性的改善。

展望明年,從剩余流動性的框架出發,我們認為會有三種情形:情形一:政策有增量,經濟快速回暖,數據有驗證,核心資產強勢。情形二:風險偏好穩定,政策有定力,經濟有支撐但缺乏彈性,小盤+紅利的啞鈴策略更強。情形三:經濟持續弱復蘇,利潤增速缺乏彈性,紅利資產回歸。從目前的情形看,可能明年上半年情形一的可能性更大,順周期偏強;明年下半年市場或有風險,情形二可能性更大,啞鈴策略或更好。

1. 大盤風格何時回歸?

1.1 短期看,當前大小盤之間的差距處于歷史極端水平

1.2 中期看,大盤風格何時能反轉?

2. 市場:市場逐步企穩,風格偏向價值

2.1 寬基及行業表現

2.2 風格表現

3. 情緒:上周行業GLDI情緒熱度下行

3.1 GLDI情緒指數

3.2 流動性觀察

1. 大盤風格何時回歸?

1.1 短期看,當前大小盤之間的差距處于歷史極端水平

短期內,大小盤的交易熱度差距來到歷史較大水平,未來差距收斂的可能性較大。我們統計了2014年至今滬深300和中證1000換手率的差距,認為進一步拉大的可能性較低。歷史經驗看,隨著大小盤成交熱度開始收斂,大小盤風格往往會開啟新一輪再均衡,持續時間大約在1個月以上,兩個指數的收益差距或超過10%。

圖表1:滬深300與中證1000的成交熱度差距在歷史極端水平

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所成交熱度立刻回升后,是否大盤風格會立刻回歸?——最長一次,成交熱度收縮后,大盤風格在一個月后才開始趨勢上行。從絕對水平,大小盤的成交熱度差距已經來到極值位置,難以進一步擴大,也就意味著大小盤之間收益率的差距難以進一步拉開;但是,成交熱度差距的收窄并不意味著大盤會開始趨勢上行。從2015年年底的極端情況看,大盤的回歸可能要等到成交熱度收窄的1個月后。

圖表2:2019年經驗,成交熱度回升,大小盤立刻反轉

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表3:2015年經驗,如果小盤動量強,大小盤的反轉可能要等1個月

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所1.2中期看,大盤風格何時能反轉?

大盤風格什么時候可能有趨勢性行情?需要看到1)經濟改善,或者2)國企改革。首先,在絕大多數情況下,大小盤之間收益率的差距與市場整體收益率是負相關的,大盤相對小盤的收益差距在市場較差時擴大,而在市場較好時收窄。但是,大盤股的趨勢性行情往往是在市場整體上行的時候產生的,也就意味著,大盤股想要跑出趨勢行情,需要大盤風格在一段時間的中樞收益率高于小盤風格。

從歷史經驗看,如果想看見季度級別以上的大盤風格收益中樞上移需要至少看到1)經濟改善(或者經濟預期改善);或者2)國企改革。歷史上大盤風格相對占優的時間和原因為:

2012年1季度,降息開啟,經濟預期改善;

2014年2-3季度,國企改革行情;

2016年3季度-2017年4季度,經濟實質性改善;

2019年1-2季度,經濟預期改善;

2020年2-4季度,經濟實質性改善;

2024年2季度,國企改革行情。

圖表4:市場表現和大小盤差距持續負相關

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表5:如果想看到長期的大盤行情,需要看到:1)經濟改善;或者2)國企改革

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所從投資邏輯看,大盤股的回歸往往需要看到市場開始重新定價利潤增速或者ROE水平。我們分別計算了景氣投資有效性和ROE投資有效性,發現兩者的趨勢和大小盤風格的分化高度相關。也就是說,當市場開始定價利潤增速和ROE時,大盤行情才能開啟。從歷史經驗看,國內市場往往在經濟上行期定價利潤增速,因而大盤風格的回歸需要看見基本面的預期或者實質性的改善。

圖表6:ROE投資有效性處于相對低位

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表7:景氣投資有效性處于相對低位

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表8:景氣投資有效性和經濟景氣程度直接相關

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所從目前的情況看,市場對于經濟的定價持續偏弱。根據行業和PMI的相關性,我們分別計算高經濟相關行業指數和低經濟相關行業指數。雖然本輪市場快速反彈,市場的估值水平也恢復到了歷史中位水平,但是高經濟相關指數相對低經濟相關指數的位置仍處于歷史較低水平,意味著當前市場對于經濟的定價仍然偏弱,本輪行情的展開更多依賴于流動性和風險偏好的回歸。

圖表9:高經濟相關性指數vs低經濟相關性指數,本次市場反彈只修復了市場偏好

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所展望明年,從剩余流動性的框架出發,我們認為會有三種情形:

1)情形一:政策有增量,經濟快速回暖,數據有驗證,核心資產強勢。

2)情形二:風險偏好穩定,政策有定力,經濟有支撐但缺乏彈性,小盤+紅利的啞鈴策略更強。

3)情形三:經濟持續較弱,利潤增速缺乏彈性,紅利資產回歸。

從目前的情形看,可能明年上半年情形一的可能性更大,順周期偏強;明年下半年市場或有風險,情形二可能性更大,啞鈴策略或更好。

圖表10:剩余流動性框架下的啞鈴策略三部分的絕對收益

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表11:剩余流動性框架下的啞鈴策略三部分的相對收益

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所2. 市場:市場逐步企穩,風格偏向價值

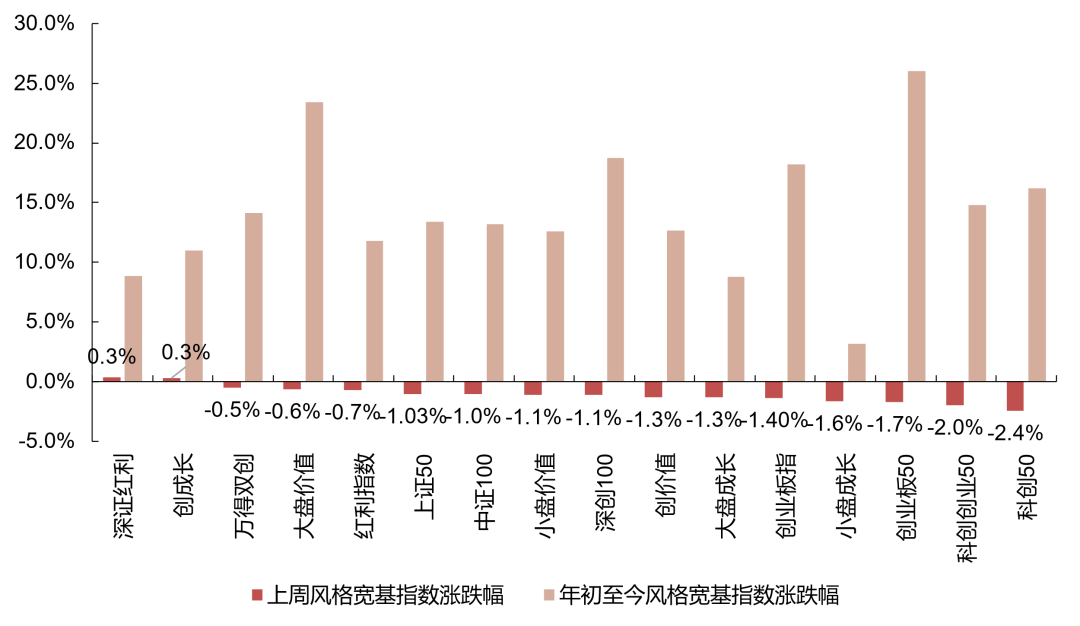

上周,深證紅利、國證2000漲幅居前,科創50、中證100漲幅相對落后,整體市場風格偏向大盤、價值。行業方面,上周商貿零售、紡織服飾漲幅居前,非銀金融、電力設備漲幅相對落后。年初至今,非銀金融、銀行漲幅居前,醫藥生物、農林牧漁漲幅相對落后。年初至今,從市值看,滬深300、萬得全A漲幅居前,國證2000、中證1000漲幅居后。從風格看,創業板50、大盤價值漲幅居前,大盤成長、小盤成長漲幅居后。

2.1 寬基及行業表現

圖表12:主要寬基指數漲跌幅情況

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表13:主要風格指數漲跌幅情況

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表14:上周各申萬一級行業漲跌幅情況

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表15:主要寬基指數估值水平(PE)

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表16:申萬一級行業估值水平(PE)

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表17:市場寬基指數ERP水平

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所上周,各行業盈利預期調整幅度較大,其中商貿零售、社會服務行業盈利預期出現上調,電力設備、計算機行業盈利預期下調幅度較大。

圖表18:主要一級行業盈利預期調整情況

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表19:一年期輪動水平回升

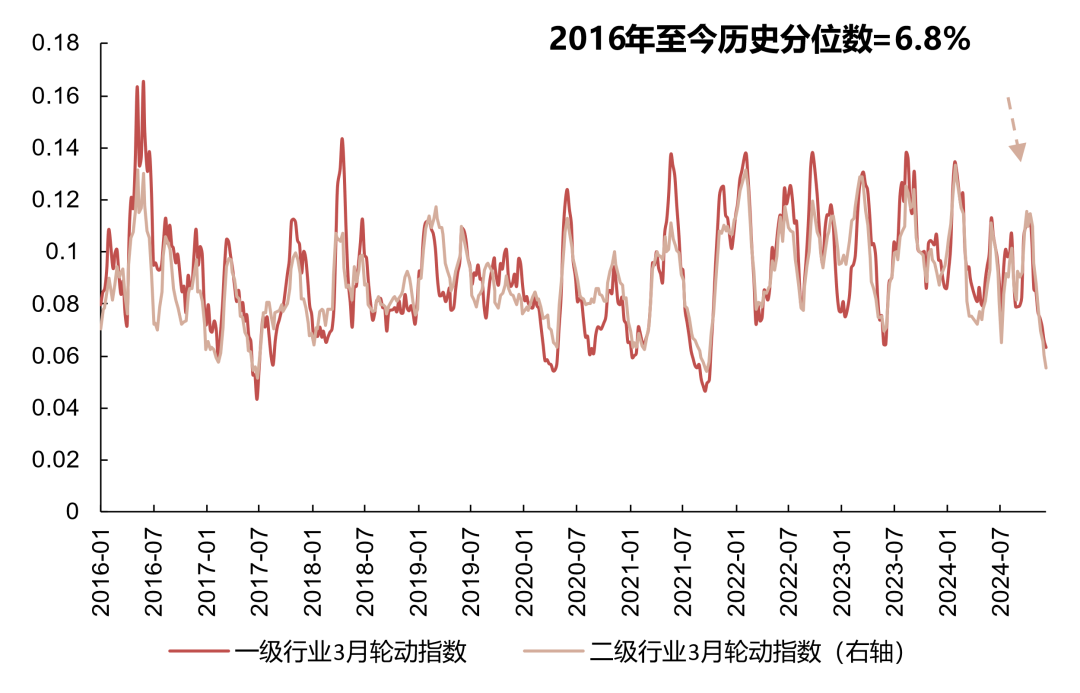

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表20:3月期輪動水平回落

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表21:市場景氣有效性(MA6)回升

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表22:各大行業景氣有效性情況

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所2.2 風格表現

我們對風格的理解:中長期,風格由相對景氣決定,并體現在相對估值中。短期,風格受到相對情緒擾動,并體現在相對熱度中。我們從估值和情緒兩個維度,對當下市場風格作了橫向和縱向比較:

1.估值層面,上周平均相對估值溢價抬升的行業包括商貿、紡服、社服等。

2.交易層面,上周平均相對熱度抬升明顯的行業包括家電、食飲、電信等。

3.大類風格上,必選消費相對短期熱度上升。

圖表23:國聯策略GLRV相對估值表,上周平均相對估值溢價抬升的行業包括商貿、紡服、社服等

資料來源:Wind,國聯證券研究所。注:1、以第一行汽車行業為例,AVG(current)值為0.8,ΔAVG值為0.0,可理解為汽車行業相對其他所有27個一級行業的平均估值溢價為0.8個標準差,且相較上周提升0.0個標準差。2、汽車行業的月度變化(10/31-11/30)為0.0,可理解為11月汽車絕對PB估值持平。

圖表24:國聯策略GLIRS相對情緒表,上周平均相對熱度抬升明顯的行業包括家電、食飲、電信等

資料來源:Wind,國聯證券研究所。注:1、以第一行傳媒為例,AVG(current)值為76%,ΔAVG值12%。可理解為傳媒相對其他27個一級行業的平均熱度處于歷史76%的分位水平,且上周相對熱度中樞上升12%。2、傳媒的月度變化(10/31-11/30)值為-5%,可理解為11月傳媒行業絕對熱度下降5%。

圖表25:成長價值風格波動情況

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表26:本輪風格演繹情況

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所3. 上周行業GLDI情緒熱度下行

市場觀察:上周行業GLDI情緒熱度中, 家用電器、輕工制造、社會服務上行,煤炭、石油石化、非銀金融下行。截至上周五,我們構建的情緒指標GLDI(擴散指數)讀數,全A GLDI為66%較12/6下降8pct。資金方面,12月微觀流動性環比改善,杠桿資金流入。框架模型下,全A熱度下行。

3.1 GLDI情緒指數

圖表27:行業GLDI情緒熱度:家用電器、輕工制造、社會服務上行,煤炭、石油石化、非銀金融下行

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表28:全A GLDI(擴散指數),快線交易熱度相比12/6下降8pct,最新讀數66%

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表29:計算機 GLDI(擴散指數),快線交易熱度相比12/6下降12pct,最新讀數67%

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表30:電力 GLDI(擴散指數),快線交易熱度相比12/6下降15pct,最新讀數55%

資料來源:Wind,國聯證券研究所

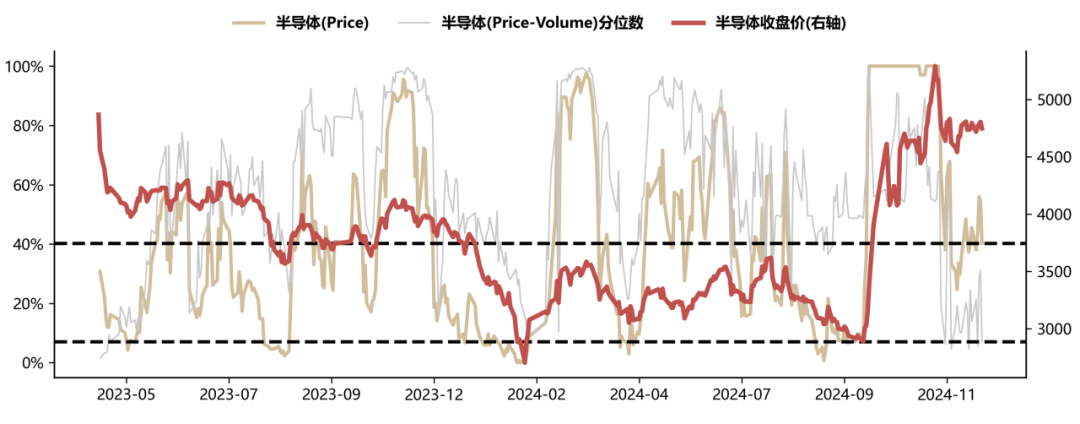

資料來源:Wind,國聯證券研究所圖表31:半導體 GLDI(擴散指數),快線交易熱度相比12/6下降6pct,最新讀數40%

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表32:當前情緒熱度下,1m遠期勝率低于50%

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表33:當前情緒熱度水平下,1m遠期勝率高于50%

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表34:必選消費相對科技短期熱度上升

資料來源:Wind,國聯證券研究所。注:必選包括食品飲料、農產品和醫療保健,科技包括電子、電信業務、傳媒互聯網和計算機,周期包括煤炭、金屬材料、化學品、油氣石化、非金屬材料、建筑產品、建筑工程、交通運輸、機械設備。

圖表35:必選相對周期短期熱度上升

資料來源:Wind,國聯證券研究所。注:必選包括食品飲料、農產品和醫療保健,科技包括電子、電信業務、傳媒互聯網和計算機,周期包括煤炭、金屬材料、化學品、油氣石化、非金屬材料、建筑產品、建筑工程、交通運輸、機械設備。

3.2 流動性觀察

圖表36:上周個股跑贏指數

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表37:上周ETF總額流入,價值類流入居多(億元)

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表38:12月微觀流動性環比改善,杠桿資金流入(億元)

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所成交額方面,過去一周市場整體成交額為96647.2億元,換手率為12.87%,對應歷史分位水平99.00%,交易熱度98.57%。

圖表39:兩融余額情況

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所圖表40:市場換手率接近歷史水平

資料來源:Wind,國聯證券研究所

資料來源:Wind,國聯證券研究所1)全球地緣政治出現重大變化,導致全球市場風險偏好急劇變化;如果后續地緣政治風險加劇,國內風險偏好同樣可能有所回落。

2)美聯儲加息超預期變化。目前,海外就業數據超預期,后續聯儲降息預期可能有所回落,進而導致國內風險偏好回落。

3)市場流動性超預期變化。當前市場流動性變動較大,如果短期流動性收縮,市場有快速下行的風險。

4)國內經濟復蘇不及預期。

報告標題:大盤風格何時回歸?

發布時間:2024年12月19日

發布機構:國聯證券研究所

作者:

分析師:包承超

執業證書編號:S0590523100005

郵箱:baochch@glsc.com.cn

分析師:鄧宇林

執業證書編號:S0590523100008

郵箱:yldeng@glsc.com.cn

分析師:肖遙志

執業證書編號:S0590523110008

郵箱:xiaoyzh@glsc.com.cn

評級說明及聲明

★

投資建議的評級標準:報告中投資建議所涉及的評級分為股票評級和行業評級(另有說明的除外)。評級標準為報告發布日后6到12個月內的相對市場表現,也即:以報告發布日后的6到12個月內的公司股價(或行業指數)相對同期相關證券市場代表性指數的漲跌幅作為基準。其中:A股市場以滬深300指數為基準,新三板市場以三板成指(針對協議轉讓標的)或三板做市指數(針對做市轉讓標的)為基準;香港市場以摩根士丹利中國指數為基準;美國市場以納斯達克綜合指數或標普500指數為基準;韓國市場以柯斯達克指數或韓國綜合股價指數為基準。

免責聲明

國聯證券股份有限公司(下稱“國聯證券”)已獲中國證監會許可(金麒麟分析師)的證券投資咨詢業務資格,本平臺推送觀點和信息僅供國聯證券研究服務客戶參考,完整的投資觀點應以國聯證券研究所發布的完整報告為準。若您非國聯證券研究服務客戶,為控制投資風險,請勿訂閱、接受、轉載或使用本平臺中的任何信息,若給您造成不便,敬請諒解。國聯證券不會因訂閱本平臺的行為或者收到、閱讀本公眾號推送內容而視相關人員為客戶。任何未經國聯證券同意或授權而對本平臺內容進行復制、轉發或其他類似不當行為均被嚴格禁止。對于使用本平臺包含信息所引起的后果,國聯證券概不承擔任何責任。

法律聲明

根據《證券期貨投資者適當性管理辦法》,本微信平臺所載內容僅供國聯證券客戶中專業投資者參考使用。若您非國聯證券客戶中的專業投資者,為控制投資風險,請勿訂閱、接受、轉載或使用本平臺中的任何信息。國聯證券不會因接收人收到本內容而視其為客戶,且由于僅為研究觀點的簡要表述,客戶仍需以國聯證券研究所發布的完整報告為準。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:劉萬里 SF014

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)