工程機械公司基本面正在好轉,毛利率上升的百億市值以上公司多數獲得基金增持。?

今年以來,各地設備更新補貼細則陸續落地,推動老舊存量設備換代,而水利等下游基建投資的修復,也讓工程機械行業景氣有所改善。而就在近日,全國人大常委會審議通過了地方政府債務限額置換存量隱性債務相關決議,這一重大政策利好將有利于工程機械項目回款、提高項目資金周轉。隨著宏觀基本面的持續改善,工程機械行業將迎來好的買入時點。

單季業績大增公司多數市場表現出色

今年第三季度,工程機械行業景氣度先抑后揚。據中國工程機械工業協會數據,7月工程機械主要產品月開工率為64.9%,環比下降2.27%;8月工程機械主要產品月開工率為61.9%,環比下降1.64%;9月工程機械主要產品月開工率為64.2%,環比增長3.74%。進入四季度后,工程機械主要產品月開工率繼續環比增長,10月數據為65.1%,環比增長1.31%。

與今年第三季度前兩個月數據表現不佳一致,A股市場上的工程機械公司基本面多數表現平平。據東方財富Choice數據,33家A股工程機械公司(申萬分類)中,有29家公司營收出現環比下滑,實現營收環比增長的公司僅有拓山重工、邵陽液壓、中際聯合、海倫哲;在單季歸母凈利潤環比表現上,除了萬通液壓、華東重機、中際聯合、山推股份、浙江鼎力、海倫哲實現了單季歸母凈利潤環比增長外,余下的27家均出現環比下滑。

33家工程機械公司中,能夠同時實現單季營收和歸母凈利潤均環比增長的公司僅有中際聯合和海倫哲,其中前者單季營收和歸母凈利潤環比增長了10.35%和19.27%,后者兩項指標分別環比增長了60.82%和186.32%。或正是兩者單季財務指標環比出色表現,在9月18日至11月11日期間,中際聯合區間上漲了30.53%,海倫哲區間上漲了124.66%。

相比單季環比數據整體表現不佳,33家工程機械公司同比數據要明顯好看很多。統計數據顯示,今年第三季度,33家工程機械公司中,有20家公司實現單季營收同比增長,其中同比增長最高的是華東重機和唯萬密封,第三季度營收同比增長了182.46%和137.83%;有22家公司實現單季凈利潤同比增長,其中增速排在最前的是唯萬密封、廈工股份和中際聯合,分別同比增長了272.97%、196.5%和166.07%。

良好季度財務數據帶來市場資金的關注,以華東重機為例,其不僅前三季度營收和歸母凈利潤同比增長了80.39%、141.63%,且第三季度單季營收和凈利潤也分別同比增長了182.46%、102.78%,在9月18日至11月11日期間,區間漲幅高達138.02%,成為目前工程機械板塊中表現最好的公司。與之類似的還有同力股份,其第三季度單季營收和凈利潤同比增速也達到了48.01%和52.88%,而在業績支撐下,區間漲幅也高達107.75%(見表1)。

表1? 第三季度凈利潤同比增長30%的工程機械股

數據來源:東方財富Choice

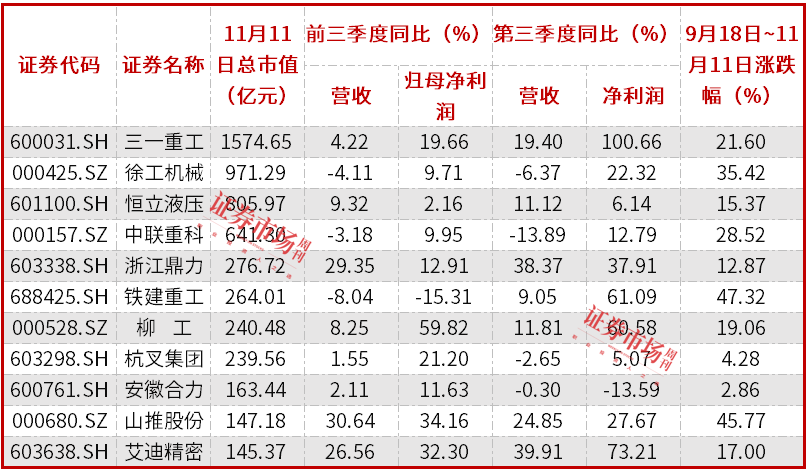

數據來源:東方財富Choice需要指出的是,上述表現出色公司總市值均在百億以下,而總市值在百億以上的公司在此輪市場上漲期間,比如恒立液壓、杭叉集團、安徽合力等公司均未體現出行業龍頭應有的實力,不僅前三季度營收和歸母凈利潤表現一般,且第三季度單季表現也不出色(見表2),在此輪市場上漲中,市場表現要明顯弱于行業平均水平(工程機械指數在9月18日至11月11日期間反彈了26.52%)。

表2? 百億市值工程機械股基本面情況

數據來源:東方財富Choice

數據來源:東方財富Choice海外業務發力提升毛利率表現

事實上,在百億市值以上工程機械龍頭公司中,前三季度,超過半數公司實現毛利率好轉。統計數據顯示,在11家百億市值工程機械公司中,有6家公司毛利率對比去年末有所提升,占比54.55%。其中,提升最多的公司是柳工,毛利率由去年年末的20.82%提升至今年三季度末的23.48%;毛利率下降最多的是浙江鼎力,由去年末的38.49%下降至今年三季度末的36.15%,下降了2.34個百分點。

當然,百億市值以下的公司也有12家公司毛利率得到提升,同樣占比達54.55%。其中,毛利率提升最多的公司是廈工股份和萬通液壓,今年三季度末和去年年末數據相比提升了9.5個百分點和5.23個百分點;下降最多的是建設機械和天元智能,分別下滑了10.96個百分點和3.16個百分點。

長期以來,多數工程機械公司的海外業務毛利率要明顯高于國內業務,比如行業龍頭三一重工,今年中期的海外業務毛利率為31.57%,國內業務的毛利率為23.03%;柳工今年中期海外業務毛利率為29.09%,國內業務毛利率為18.15%;山推股份今年中期海外業務毛利率為22.06%,國內業務毛利率為10.31%。在這樣的毛利率結構中,工程機械公司毛利率要想獲得提升,一方面除了費用管理提高效率,另一方面與海外收入占比的提升也有著關聯。比如三一重工,其去年年末海外收入占營業收入比例為59.08%,今年中期提升至60.77%(工程機械公司三季報未披露海外收入數據),同期毛利率也由去年末的27.71%提升至28.24%,三季報數據為28.27%;柳工去年年末的海外業務占比為41.65%,今年中期為48.02%,在海外業務占比的提升下,毛利率也由去年年末的20.82%提升至今年中期的23.4%,最新的三季報數據為23.48%。

對于三季報中毛利率獲得提升的公司,以基金為代表的機構將關注重點主要放到了百億市值以上的公司,對百億市值以下公司持倉較少或不關注。6家毛利率獲得提升的百億市值公司中,基金對其中5家公司進行了增持,增持比例最大的是柳工,基金持倉提升了12.53個百分點(見表3)。

表3? 基金對毛利率提升的百億市值公司增減持情況

數據來源:東方財富Choice

數據來源:東方財富Choice此外值得一提的是,在三季度毛利率獲得提升的百億市值公司中,柳工和中聯重科在四季度還獲得了機構調研,調研次數分別為1次和3次。在調研中,柳工針對機構關注的公司在國內挖掘機市場占有率提升的原因給予了解釋,其表示,“公司挖掘機占有率的提升來自于小、中、大挖全面跑贏行業,占有率都實現了明顯的增長,都為總體的占有率提升作出了貢獻。”

同樣,中聯重科也針對機構關心的海外業務情況予以了說明,其表示“2024年前三季度,公司海外收入占比51.31%,同比增長35.42%。分區域來看,“一帶一路”沿線國家,即東南亞、中東、中亞,這些地區離中國較近,是公司先行開拓的區域,前三季度,公司在這三個區域的整體平均增速仍維持穩健增長,優于行業平均水平;南美、非洲、南亞同樣也是市場規模較大的發展中市場,前三季度整體實現快速增長,正成為海外業務增長的新動力;歐洲、北美市場前三季度快速增長,公司今年以來對這些市場的客戶突破加速。”

化債舉措帶來業績修正機會

據統計,A股33家工程機械公司中,資產負債率超過50%的有10家公司,其中山河智能、建設機械的最新負債率達到77.87%和73.98%。若就今年三季度和去年年末負債率數據進行對比,有15家公司的負債率相比去年年末有了提升,提升最多的是唯萬密封和華東重機,分別提升了17.7個百分點和5.43個百分點。

工程機械公司資產負債率的提升與其大量資金被客戶占用不無關系。統計數據顯示,今年三季度末,33家工程機械公司的應收賬款占營收比率相比在去年末數據均有提升,共中占比最大的是建設機械,提升了90.6個百分點。

就應收賬款占比得到明顯提升的公司來看,多數是百億市值以下公司,而百億市值以上公司,除了中聯重科和徐工機械的應收賬款占比相比去年年末分別提升了24.9個百分點和21.3個百分點外,余下公司均不足20個百分點,部分公司不足10個百分點。這一數據表現,從側面體現出龍頭公司具有很強的現金管理能力和抗風險能力。

就在近日,十四屆全國人大常委會第十二次會議審議通過近年來力度最大的化債舉措,12萬億元的化債規模超出了市場預期。根據安排,新增債務限額全部安排為專項債務限額,一次報批,分三年實施,2024年—2026年每年2萬億元。從2024年開始,我國將連續五年每年從新增地方政府專項債券中安排8000億元,專門用于化債,累計可置換隱性債務4萬億元。再加上這次全國人大常委會批準的6萬億元債務限額,直接增加地方化債資源10萬億元。同時也明確,2029年及以后到期的棚戶區改造隱性債務2萬億元,仍按原合同償還。

隨著12萬億元化債方案落地,工程機械企業的高負債和應收賬款占比過高現象將獲得一定的改善,特別是百億市值以下的企業,在化債周期內,隨著應收賬款占比的改善,將大幅提升公司的資金使用效率,進而也有望帶來業績上的修正和資產負債率的降低。

對于化債政策的影響,太平洋證券在研報中指出,預計隨著化債政策逐步落地,將有利于工程機械項目回款、提高項目資金周轉,帶動實物工作量增長、開工率回升,進而拉動工程機械設備需求,同時疊加大規模設備以舊換新政策,以及地產政策持續利好,看好工程機械設備需求持續改善。

浙商證券也指出,隨著化債壓力的大大減輕,有望促進地方政府有更多的資源流入重點民生、消費和投資領域,順周期相關板塊有望優先受益。“考慮到國內地產和基建政策預期改善,土方機械(挖掘機、裝載機、推土機等)率先復蘇,海外部分地區需求溫和復蘇,出口市場向好,2023年下半年部分龍頭廠商業績基數較低,預計2024年下半年工程機械龍頭業績將提速。”

(文中提及個股僅作舉例分析,不作投資建議。)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)