意見領(lǐng)袖 | 溫彬、王靜文、高潔

10月以來,在“兩新”等存量政策和一攬子增量政策的綜合作用下,經(jīng)濟(jì)企穩(wěn)回升勢頭進(jìn)一步鞏固。主要表現(xiàn)為消費、服務(wù)業(yè)和進(jìn)出口明顯回升,工業(yè)、投資、就業(yè)、物價基本穩(wěn)定,以及市場信心有效提振。

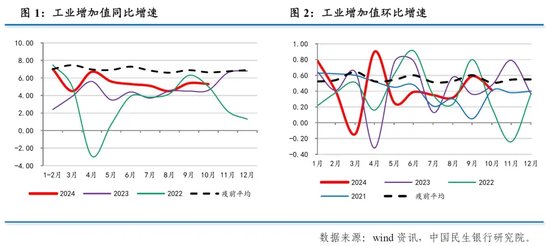

具體來看,10月工業(yè)增加值同比增長5.3%,較9月回落0.1個百分點,主要受到公用事業(yè)增速放緩?fù)侠邸?nèi)外需企穩(wěn)推動采礦業(yè)和制造業(yè)生產(chǎn)加快。

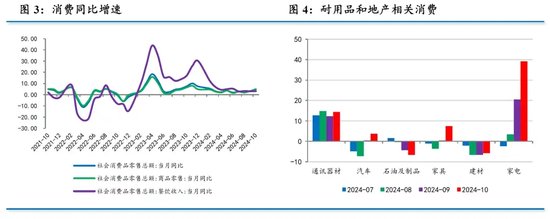

10月社會消費品零售同比增長4.8%,較上月加快1.6個百分點。“兩新”政策效應(yīng)繼續(xù)展現(xiàn),帶動耐用消費品增速反彈,就業(yè)和財產(chǎn)性收入改善也對消費產(chǎn)生積極效果。

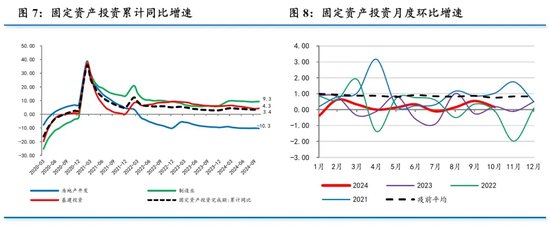

1-10月固定資產(chǎn)投資同比增長3.4%,與1-9月持平。三大支柱中,基建投資和制造業(yè)投資增速有所加快,房地產(chǎn)開發(fā)投資增速下滑,但政策加持下,市場成交回暖、房價有所企穩(wěn)、資金來源有所改善。

11月8日人大常委會閉幕之后,一攬子增量政策已初步配齊。隨著政策發(fā)力顯效,經(jīng)濟(jì)回升向好態(tài)勢有望得到鞏固和增強(qiáng),四季度GDP增速或能回升至5%以上水平。

10月以來,在“兩新”等存量政策和一攬子增量政策的綜合作用下,經(jīng)濟(jì)企穩(wěn)回升勢頭進(jìn)一步鞏固。主要表現(xiàn)為消費、服務(wù)業(yè)和進(jìn)出口明顯回升,工業(yè)、投資、就業(yè)、物價基本穩(wěn)定,以及市場信心有效提振。

日前中央組織召開省部級主要領(lǐng)導(dǎo)干部研討班,強(qiáng)調(diào)要把各項存量政策和增量政策落實到位,切實抓好后兩個月的各項工作,努力實現(xiàn)全年經(jīng)濟(jì)社會發(fā)展目標(biāo)任務(wù)。隨著政策發(fā)力顯效,經(jīng)濟(jì)回升向好態(tài)勢有望得到鞏固和增強(qiáng),四季度GDP增速或能回升至5%以上水平。

一、工業(yè):小幅回落

10月規(guī)模以上工業(yè)增加值同比增長5.3%,比上月回落0.1個百分點。環(huán)比增長0.41%,低于上月的0.59%,略低于疫前同期平均增速0.51%。

三大門類中,采礦業(yè)增加值同比增長4.6%,較上月加快0.9個百分點;制造業(yè)增長5.4%,較上月加快0.2個百分點;電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)增長5.4%,較上月下降4.7個百分點。電熱燃水增加值增速放緩是主要拖累,10月規(guī)上工業(yè)發(fā)電量同比增長2.1%,較上月回落3.9個百分點。

從需求端看,10月規(guī)模以上工業(yè)出口交貨值同比名義增長3.7%,高于上月的3.4%,海關(guān)統(tǒng)計的10月出口增速也出現(xiàn)明顯回升,顯示出口仍有一定韌性。工業(yè)企業(yè)產(chǎn)銷率為97.3%,較上月回升1.3個百分點,顯示內(nèi)需有所改善。

分行業(yè)看,汽車制造業(yè)增加值同比增長6.2%,較上月加快1.6個百分點,繼續(xù)受到“兩新”政策加力推動。但10月高技術(shù)產(chǎn)業(yè)增加值同比增長9.4%,較上月回落0.7個百分點;計算機(jī)通信和其他電子設(shè)備制造業(yè)工業(yè)增加值同比增長10.6%,較上月回落0.7個百分點,出現(xiàn)降溫跡象。

二、消費:政策效果顯著

10月社會消費品零售同比增長4.8%,較上月加快1.6個百分點;季調(diào)后環(huán)比0.41%,較上月的0.56%有所回落,也低于疫前同期平均的0.82%。

服務(wù)消費方面,10月餐飲收入增速由3.1%回升至3.2%,反映出服務(wù)業(yè)整體活躍度回升。此前公布的10月服務(wù)業(yè)商務(wù)活動指數(shù)回升0.2個百分點至50.1%,重新站上榮枯線,且強(qiáng)于季節(jié)性。10月份服務(wù)業(yè)生產(chǎn)指數(shù)同比上漲6.3%,較上月加快1.2個百分點。

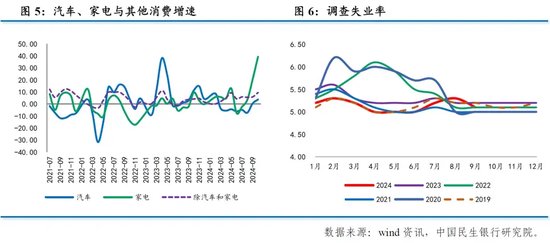

商品消費方面,“以舊換新”政策繼續(xù)拉動耐用品消費,疊加“金九銀十”消費旺季加持,商品零售同比增長5.0%,較上月增速加快1.7個百分點。從結(jié)構(gòu)來看,10月家用電器和音像器材類消費從20.5%升至39.2%,汽車消費從0.4%升至3.7%,家具類消費從0.4%升至7.4%,通訊器材類消費從12.3%回升至14.4%,辦公用品由10%上升至18%。汽車銷售、家電銷售、辦公用品銷售和家居銷售等受到以舊換新的明顯提振。

除了政策外,就業(yè)和財產(chǎn)性收入改善也對消費產(chǎn)生積極效果。10月份,全國城鎮(zhèn)調(diào)查失業(yè)率為5.0%,較上月下降0.1個百分點,連續(xù)兩個月下降,與上年同期持平。此外,10月以來,存量房貸利率下調(diào)降低了居民還款支出,房地產(chǎn)市場和資本市場初步企穩(wěn),也有助于促進(jìn)居民消費。

三、投資:增速持穩(wěn)

1-10月固定資產(chǎn)投資同比增長3.4%,與1-9月持平,維持年內(nèi)最低水平。我們測算的當(dāng)月同比增速為3.4%,與上月持平。不過,10月季調(diào)環(huán)比0.16%,低于上月的0.54%,也慢于疫前同期平均的0.75%,弱于季節(jié)性。

三大支柱中,基建和制造業(yè)投資增速回升,但房地產(chǎn)開發(fā)投資增速回落。

(一)基建投資:增速回升

1-10月狹義基建投資同比增長4.3%,較1-9月回升0.2個百分點。我們測算的當(dāng)月增速為5.8%,反彈至4月以來最高水平。

1-10月廣義基建投資同比增長9.4%,略高于1-9月的9.3%;當(dāng)月同比增長10.0%,略低于上月的17.6%。廣義基建增速仍高于狹義基建,顯示出水、電、燃?xì)獾戎醒胫鲗?dǎo)的基建投資增速較快。

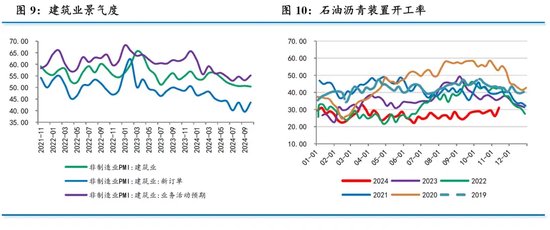

從佐證指標(biāo)看,10月建筑業(yè)商務(wù)活動指數(shù)為50.4%,比上月回落0.3個百分點,但新訂單、業(yè)務(wù)活動預(yù)期指數(shù)均出現(xiàn)反彈,土木工程建筑業(yè)商務(wù)活動指數(shù)也升至55.0%以上的較高景氣區(qū)間。此外,10月瀝青裝置開工率較上月小幅回升,顯示基建活躍度有所提升。

一攬子增量政策中,發(fā)改委提出“今年10月底提前下達(dá)1000億‘兩重’建設(shè)項目清單和1000億中央預(yù)算內(nèi)投資計劃,成熟的盡快在年內(nèi)形成實物工作量”,并且要求已發(fā)未用專項債盡快落實到項目。加上一攬子化債方案已經(jīng)出臺,四季度將會增加2萬億化債融資,為地方騰出更多資源發(fā)展經(jīng)濟(jì),四季度基建投資企穩(wěn)回升概率將會上升。

(二)制造業(yè)投資:仍有韌性

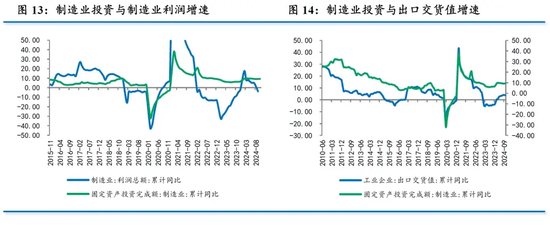

1-10月制造業(yè)投資增長9.3%,較1-9月回升0.1個百分點,我們測算的當(dāng)月增速為10.0%,回升至4月以來的最高水平。

從細(xì)分行業(yè)來看,通用設(shè)備制造、專用設(shè)備制造、電氣機(jī)械制造等均有所回落,但汽車制造業(yè)、計算機(jī)通信業(yè)以及鐵路、船舶、航空航天和其他運輸設(shè)備制造業(yè)累計增速有所加快。

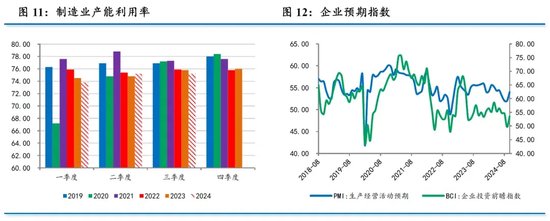

經(jīng)歷了9月的意外回落后,10月出口增速反彈,對制造業(yè)投資形成一定支撐,但后續(xù)仍面臨不小壓力。一方面,1-9月制造業(yè)企業(yè)利潤累計增速驟降至-3.8%,今年以來首次轉(zhuǎn)負(fù)。三季度制造業(yè)產(chǎn)能利用率為75.2%,與二季度持平,處于近年同期的最低水平。隨著特朗普就職和全球經(jīng)濟(jì)增速回落,出口-制造業(yè)鏈條將會受到?jīng)_擊。

另一方面,政策效果或有所減弱。1-10月設(shè)備工器具購置投資同比增長16.1%,繼續(xù)對制造業(yè)投資形成拉動,但增速已經(jīng)連續(xù)5個月回落。1-10月高技術(shù)制造業(yè)同比增長8.8%,同樣連續(xù)第5個月回落,且已降至2020年四季度以來的最慢水平。

(三)民間投資:仍顯低迷

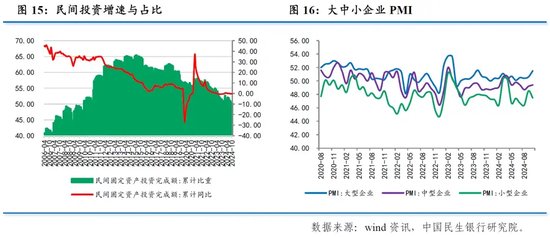

1-10月民間投資同比增速為-0.3%,低于1-9月的-0.2%。我們測算的當(dāng)月增速為-1.2%,較上月的-0.2%有所下滑。扣除房地產(chǎn)開發(fā)投資,1-10月民間投資同比增長6.3%,低于1-9月的6.4%。

從佐證指標(biāo)看,10月中型企業(yè)PMI為49.4%,比上月回升0.2個百分點,小型企業(yè)PMI為47.5%,比上月回落1.0個百分點。與大型企業(yè)相比,中小企業(yè)景氣度仍處于榮枯線以下,小企業(yè)甚至還有所下滑,顯示經(jīng)濟(jì)內(nèi)生動能仍有待提振。

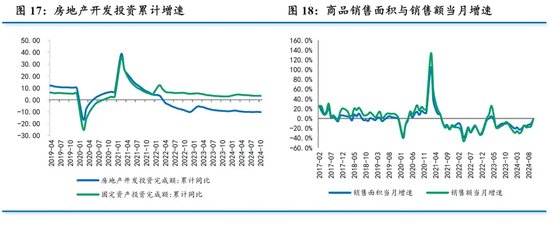

四、房地產(chǎn):銷售好轉(zhuǎn),投資仍弱

1-10月房地產(chǎn)開發(fā)投資同比-10.3%,較1-9月小幅擴(kuò)大0.2個百分點。我們測算的10月當(dāng)月同比增速為-12.3%,為今年以來的最大降幅。雖然市場成交量略有回穩(wěn),但房企拿地開工的意愿仍然不足。

房價初現(xiàn)企穩(wěn)跡象。10月一線城市二手住宅銷售價格環(huán)比上漲0.4%,近13個月來首次轉(zhuǎn)漲;二線城市環(huán)比下降0.4%,降幅收窄0.5個百分點;三線城市環(huán)比下降0.6%,降幅收窄0.3個百分點。10月有8個城市二手住宅環(huán)比上漲,比上月增加8個,市場已經(jīng)初步呈現(xiàn)企穩(wěn)跡象。

市場交易提速。10月份房地產(chǎn)市場交易提速。1-10月商品房銷售面積和銷售額累計同比降幅連續(xù)第二個月收窄,當(dāng)月增速已分別收窄至-1.3%和-1.8%,為去年5月以來的最佳表現(xiàn)。根據(jù)住建部“全國房地產(chǎn)市場監(jiān)測系統(tǒng)”網(wǎng)簽數(shù)據(jù)顯示,10月份全國新建商品房網(wǎng)簽成交量同比增長0.9%,自2023年6月以來首次實現(xiàn)正增長,自2006年以來“銀十”首次超過“金九”。10月居民部門中長期貸款新增1100億元,同比多增393億元,7月以來首次出現(xiàn)同比多增。

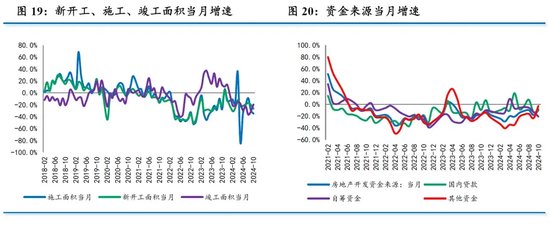

三大投資指標(biāo)一升兩降。1-10月竣工面積降幅收窄0.5個百分點至-23.9%,但施工面積和新開工面積降幅均有所擴(kuò)大。當(dāng)月增速也表現(xiàn)為竣工加快,但新開工和施工增速放緩。在政治局會議“嚴(yán)控增量、優(yōu)化存量”的導(dǎo)向下,房企滿足于加快現(xiàn)有項目竣工,但拿地和新開工意愿仍然偏弱。

資金來源有所改善。1-10月房地產(chǎn)開發(fā)資金來源同比-19.2%,較1-9月收窄0.8個百分點。具體到當(dāng)月來看,國內(nèi)貸款降幅由-13.4%收窄至-8.2%,白名單擴(kuò)容效果已經(jīng)顯現(xiàn)。主要來自銷售和定金的其他資金來源降幅由-23.3%收窄至-2.8%,居民購房意愿明顯提升。但自籌資金由-13.0%擴(kuò)大至-20.6%,顯示投資者對房企的風(fēng)險偏好仍未改善。

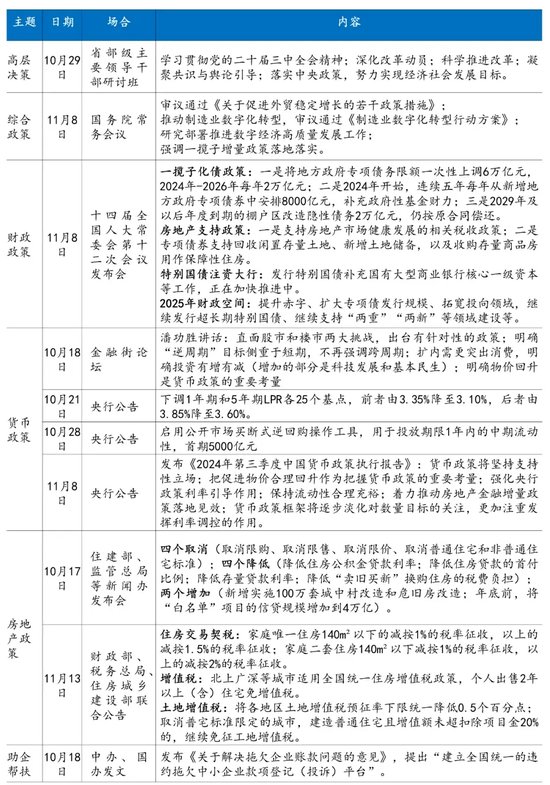

10月以來,“促進(jìn)房地產(chǎn)市場止跌回穩(wěn)”導(dǎo)向之下,中央到地方集中出臺了一系列房地產(chǎn)支持政策,特別是隨著購房首付比、房貸利率下調(diào),住房限購、限售、限價等措施取消,效果已經(jīng)在市場成交量、房價和資金來源方面有所體現(xiàn)。不過,隨著季節(jié)性因素消退,11月以來30個大中城市新房成交量已經(jīng)開始回落,可能會影響房價走向。如果要真正實現(xiàn)市場止跌企穩(wěn),可能還需要更有力的支持政策,如由中央主導(dǎo)加大收儲力度等。

六、政策:加強(qiáng)協(xié)同,疏通堵點

以9?24新聞發(fā)布會啟動,至11月8日人大常委會閉幕并由明確化債部署,一攬子增量政策已經(jīng)基本配齊。與以往相比,本輪增量政策具有兩個方面的典型特征:

一方面,政策的協(xié)同效應(yīng)明顯增強(qiáng)。比如央行首次設(shè)立支持資本市場的結(jié)構(gòu)性政策工具,涉及與證監(jiān)會等部門的協(xié)作,以提振資本市場;央行與財政、金監(jiān)總局及住建部實現(xiàn)政策聯(lián)動,通過下調(diào)存量房貸利率等方式,增強(qiáng)了金融穩(wěn)定性和市場信心;央行和財政部建立聯(lián)合工作組,并創(chuàng)新了國債買賣、買斷式逆回購等工具,貨幣與財政政策取向更加一致;財政部通過發(fā)行特別國債為大行增加核心一級資本,以增強(qiáng)其信貸支持能力等。

另一方面,集中發(fā)力疏通經(jīng)濟(jì)循環(huán)的堵點。政策主要著眼于經(jīng)濟(jì)循環(huán)的穩(wěn)定性,降低系統(tǒng)性風(fēng)險。如通過大規(guī)模幫助地方政府化債,緩解了地方政府現(xiàn)金流壓力和對企業(yè)的拖欠;通過降低存量房貸利率,緩解了居民部門的現(xiàn)金流壓力;通過注資國有大型商業(yè)銀行,緩解了商業(yè)銀行的資本壓力。資金流堵塞部分被解開,將有利于經(jīng)濟(jì)循環(huán)的通暢。

在存量政策加快落實和一攬子增量政策加力推出作用下,10月份除生產(chǎn)需求等主要指標(biāo)明顯回升外,市場信心也得到提振,主要體現(xiàn)在股市、樓市交易活躍,企業(yè)和消費者的預(yù)期改善等方面。

接下來,預(yù)計各方會將重點放在政策的落地實施方面,以盡快釋放政策效應(yīng),提升經(jīng)濟(jì)增長動能,努力完成全年經(jīng)濟(jì)社會發(fā)展目標(biāo)任務(wù)。但如果政策效果仍然不及預(yù)期,或者外部沖擊持續(xù)加大,預(yù)計新的增量政策將會繼續(xù)出臺,中央經(jīng)濟(jì)工作會議將是一個重要驗證節(jié)點。

表1 :近一個月來的重要政策

來源:民銀研究

(本文作者介紹:民生銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:秦藝

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼