(來源:中航證券研究)

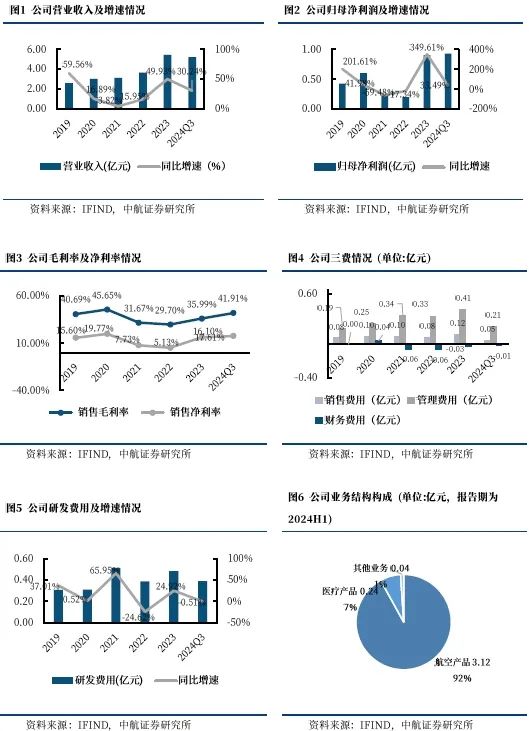

公司10月25日公告,2024年前三季度營收(5.20億元,+30.24%),歸母凈利潤(0.93億元,+33.49%),扣非歸母凈利潤(0.91億元,+40.82%);毛利率(41.91%,+4.51pcts),凈利率(17.61%,+0.46pcts)。同時,單季度來看,2024Q3營收1.80億元,同比+25.62%,環比+0.79%;歸母凈利潤0.26億元,同比-28.05%,環比-28.19%。

點評

一、單季度盈利增速下滑或受海外客戶需求暫時減少影響

2024年前三季度,公司營收(5.20億元,+30.24%);歸母凈利潤(0.93億元,+33.49%);如剔除股份支付費用影響,歸母凈利潤(1.00億元,+43.76%),毛利率(41.91%,+4.51pcts),凈利率(17.61%,+0.46pcts)。單季度來看,2024Q3,公司營收(1.80億元,+25.62%),營收保持平穩增長;歸母凈利潤(0.26億元,-28.05%),毛利率(40.47%,-6.13cts),凈利率(14.03%,-10.40pcts)。我們認為2024Q3公司歸母凈利潤同比增速下滑緣于海外大客戶需求暫時減弱。根據Leeham News and Analysis 2024年10月27日報道,GE公司預計2024年商用發動機交付量將同比下降10%。根據公司9月2日的投資者問答,CFM下調2024年LEAP出貨量預期的影響是暫時性的,公司有信心完成年度總體發展預算目標。

2024年9月底,公司固定資產為7.88億元,同比增長2.97億元;在建工程1.36億元,同比下降0.76億元。

二、葉片業務未來有望穩定增長,轉動件結構件業務經營質效提升,醫療骨科關節業務國際市場影響力增強

葉片業務未來有望穩定增長。預計CFM下調今年LEAP出貨量預期的影響是暫時的,隨著波音737產量逐步恢復增長,未來LEAP會重回較快增長軌道,并且隨著C919訂單量的增加,公司為Leap-1C的供貨量也在增加。2023年導入的GENX項目已形成收入增量,XWB項目已完成大部分產品驗證并開始進行批產交付,預計2024年下半年GENX項目、XWB項目、GE90項目以及一些外貿成熟發動機機型項目、國內商用防務葉片項目等,都將貢獻一定經濟效益。此外,公司通過推動現有廠區的布局優化,形成各類零部件專業化生產線;通過多個精益專項提升項目,有效提高出產效率,明顯縮短部分產品型號關鍵工序切換時間及整體制造周期;持續開展零缺陷推廣工作,搭建并完善質量體系地圖,優化產品質量控制計劃。通過一系列管理工作的改善,上半年,部分新導入產品平穩爬坡上量,成熟葉片產品交付質量持續提高。

轉動件結構件業務作為公司的重點培育業務,在不斷的產品結構和市場結構優化中,明晰專業化定位,提升經營質效。2024年上半年,國內渦輪盤、機匣業務從型號覆蓋度和份額上均出現雙增長,三大類零部件批產規模效應均有提升,國內燃氣輪機和國際航空發動機結構件新業務實現突破。面對國內外復雜變化的形勢,公司努力培育并提高自身專業化水平,繼續加深并夯實與國內主機廠所的戰略合作關系,加大國際轉動件結構件業務開拓力度,為未來可持續發展奠定堅實基礎。

醫療骨科關節業務受到外部政策環境和客戶結構調整等因素影響,短期有波動,但已有新業務引進支撐。目前公司已進入強生和施樂輝全球供應商名錄,通過迪拜展會、美國展會、主動拓展等途徑開拓了國際客戶新業務,進一步擴展國際業務范圍和市場影響力。隨著二次人工關節集采的落地,借助國家政策支持和國內市場擴容的機遇,國內頭部企業競爭優勢持續提升,骨科材料行業加速向頭部優勢企業集中。

三、產能逐步釋放,無錫、貴州兩地工廠分工協作

2024年上半年公司航空發動機關鍵零部件產能擴大項目的整體廠房及配套設施等建設全面完成,新的專業化車間產能逐步釋放,自動化產線生產模式調整初見成效,公司壓氣機葉片及整體葉盤產業化能級得到快速提升,新的壓氣機葉片專業化車間達產后公司將具備160萬片壓氣機葉片總產能,新的整體葉盤專業化生產車間完全投入使用后將具備年加工1800個整體葉盤或葉環的能力。研發中心項目建設的焊接車間已進入設備驗證及產品研制階段,其配套的X光射線檢測、大型腐蝕線、熒光線及真空熱處理設備等有望進一步提升公司未來業務發展主線所需的技術條件保障能力。

同時,公司持續推進貴州航亞二期投資建設,擴大機匣、環形件方面的產能。

投資建議

2024年前三季度公司盈利短期承壓,業績或受下游客戶提貨放緩影響凈利潤增速小幅下行。從中長期發展來看,我們認為公司主要關注點包括如下三個方面:

① 在國際轉包業務方面,公司持續擴大產能,隨著波音737產量逐步恢復增長,未來LEAP會重回較快增長軌道,疊加GENX項目、XWB項目、GE90項目以及一些外貿成熟發動機機型項目,公司業績有望得到有力支撐。

② 國內軍品端,航亞與航發主機廠深度合作成立貴州航亞,貼近客戶升級配套產能,有望充分受益。

③ 國內民品端,公司配套的CJ-1000A發動機正加速適航取證,新型號的燃氣輪機關鍵零部件產品已逐步導入。航空發動機關鍵零部件產能擴大項目的整體廠房及配套設施等建設已全面完成,產需共振下,未來成長空間廣闊。

國內民品端,公司配套的CJ-1000A發動機正加速適航取證,新型號的燃氣輪機關鍵零部件產品已逐步導入。航空發動機關鍵零部件產能擴大項目的整體廠房及配套設施等建設已全面完成,產需共振下,未來成長空間廣闊。

基于以上觀點,我們預計公司 2024-2026年的營業收入分別為7.17億元、9.91億元和13.61億元,歸母凈利潤分別為1.37億元、1.82億元及2.47億元,EPS分別為0.53元、0.70元、0.96元,維持“買入”評級,給予目標價21元,當前價格分別對應32倍、24倍及18倍 PE。

風險提示:軍品市場開發風險;下游需求不及預期;項目建設不及預期等。

盈利預測:

公司主要財務數據

本文數據來源如無特別說明均來自iFinD資訊

中航證券研究所以“立足軍工、做深高科技”為核心,秉承深度產業鏈研究方法,內外兼修打造精品特色研究業務。研究所由五次獲得新財富機械(軍工)第一的明星分析師鄒潤芳領銜,董忠云博士擔任首席經濟學家,著力打造總量(宏觀策略等),軍工相關的硬科技產業鏈,包括軍工、先進制造、電子半導體、新材料、新能源等,同時重點兼顧“十四五”國家戰略方向,布局新興產業和大消費等領域。

研究所擁有目前全市場規模最大的軍工研究團隊,依托航空工業集團強大的央企股東優勢,深度覆蓋軍工行業各領域,全面服務一二級市場。并已覆蓋宏觀、策略、高端制造、TMT、醫藥生物、社會服務等多個研究方向,致力于探索戰略產業的發展方向,拓展產融結合的深度與廣度,為客戶和集團創造價值。

張超(證券執業證書號:S0640519070001),中航證券研究所副所長、軍工行業首席分析師,畢業于清華大學精儀系,空軍裝備部門服役八年,2016-2018年新財富第一團隊核心成員,2016-2018年水晶球第一團隊核心成員;2022-2023年wind金牌分析師國防軍工行業第一名。

方曉明(證券執業證書號:S0640120120034),中航證券研究所軍工行業分析師,清華大學工程力學與航天航空專業學士、經濟學專業雙學士,航天航空學院飛行器設計專業碩士;具備兩年軍工行業股權投資經驗,關注航空航天領域。

fangxm@avicsec.com

王玉茜(證券執業證書號:S0640524050001),美國東北大學國際商務碩士,具有買方經驗,熟悉宏觀策略及多行業,主要覆蓋航空航天等產業。

wangyx@avicsec.com

證券研究報告名稱:航亞科技(688510)2024年三季報點評:產能釋放保障增長,民機有望持續發力

對外發布時間:2024年11月5日

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)