炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

我們將為你帶來更多行業資訊,剖析事件背后的邏輯。

Part

1

一、公司介紹

立訊精密工業股份有限公司成立于 2004 年,以電腦連接器起家,于 2010 年在深交所成功掛牌上市。公司總部位于中國廣東省東莞市,擁有超過 100 家子公司,主要分布于中國的廣東、江西、江蘇、浙江、安徽等地,以及越南、印度、墨西哥等國家,并在上海、東莞、深圳、西安、美國等多地設立研發中心。

二十年來公司通過內生外延結合,主要產品為消費電子產品(智能手機、智能可穿戴設備、混合虛擬現實設備、聲學模組、無線充電模組、LCP 天線、震動馬達、 VCM 等)、汽車領域產品(汽車線束、汽車連接器、智能座艙、智能駕駛等)以及企業通訊產品(高速互聯、光模塊、散熱模塊、電源、基站天線、基站濾波器等)等,可以提供從核心零部件、模組到系統組裝的一體化智能制造解決方案。

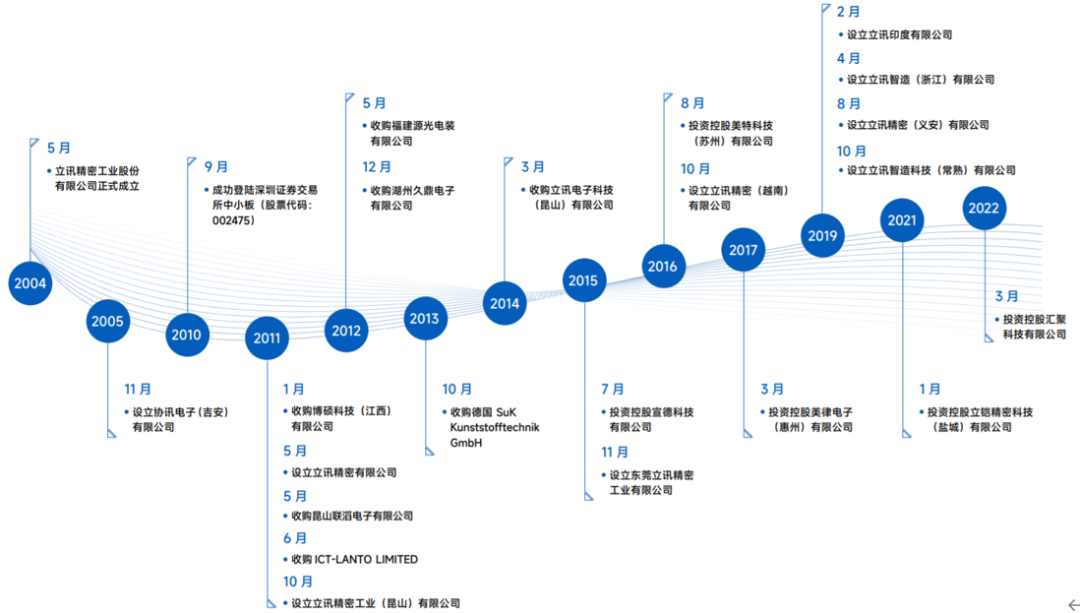

1.1、發展歷程

圖|立訊精密發展歷程

來源:公司可持續發展報告

公司實際控制人是董事長王來春女士與副董事長王來勝先生,二人為兄妹關系,1999 年共同購買立訊有限公司股權,并于 2004 年創立立訊精密。公司第一大股東是立訊有限公司,持有公司 38.05%股權。

立訊精密業務版圖擴張可以分為三個階段:

1) 創始起步期:2004-2009 年,圍繞連接器產品,承接富士康訂單。

2004 年公司成立并收購香港立訊,之后主要從事電腦及周邊設備連接器的生產與銷售,承接富士康連接線的訂單。2007-2009 年,公司向富士康銷售產品的收入占當期營業收入比例分別為 48%、 56%、45%,富士康是公司的第一大客戶。

2) 快速成長期:2010-2015 年,切入蘋果產業鏈,布局汽車通信領域,豐富產品線。

2010 年,立訊精密于深交所上市。2011 年,公司收購博碩科技,進入線束領域;同年,收購昆 山聯滔,切入果鏈,成為蘋果 PC 及平板連接線的核心供應商,在消費電子線束、連接器領域不斷深化同時持續拓展公司零組件能力圈。2012 年,公司收購福建源光電裝,切入汽車線束領域,為如今汽車線束業務高增奠定基礎;同年,收購科爾通,拓展通信業務。

3)全方位發展期:2016 年-至今,平臺型智能制造龍頭,深耕大客戶,汽車+通訊接力成長。

2016 年,公司收購蘇州美特,拓展聲學組件業務。2017 年,成功進入 AirPods 供應鏈,受益大客戶 AirPods 爆款穿戴品類。在手機業務方面,2018 年,公司切入線性馬達、天線和無線充電模組,并且通過立景創新收購光寶 CCM 事業部,切入攝像頭模組業務,零部件核心能力圈不斷拓寬。2020 年,公司收購江蘇緯創、昆山緯新,切入大客戶手表手機整機組裝。之后公司控股日鎧電腦,拓展 Top Module、金屬結構件能力,進一步促進整機能力,實現零組件-模組-組裝一體化產業鏈。23 年收購昆山世碩,進一步擴大蘋果手機組裝業務份額。

在其他業務方面,立訊與速騰聚創達成戰略合作,切入激光雷達領域,并與奇瑞、廣汽等整車廠達成合作。2022 年,收購匯聚科技,完善通信業務產品布局。

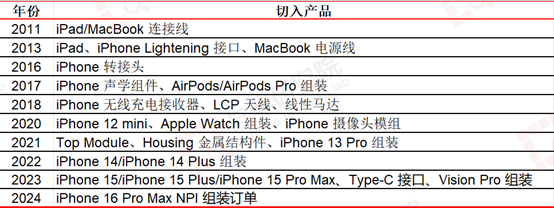

圖|立訊精密產品拓展歷程

來源:與非研究院整理

1.2、公司主要產品

公司產品主要涵蓋消費電子、汽車、通信、工業及醫療等領域。

?消費電子

公司消費電子業務圍繞北美大客戶手機、耳機、手表、MR 等產品,圍繞“零部件+模組+整機”持續做大做強,未來增長動能來自于AI 硬件創新周期有望拉動換機需求和在手機零部件價值量及份額不斷攀升。

辦公場景:智能顯示器、智能會議系統、AR/VR/MR、智能音箱、筆記本電腦、控制器、平板電腦、智能手機、無線充電及安防攝像頭等。

室內家庭場景:智能吸塵器、游戲手柄、智能轉接頭、路由器、 智能音箱、電子書、掃地機器人、美容儀、TAG 追蹤器、VR 等。

戶外應用場景:AR 眼鏡、骨傳導耳機、無線藍牙耳機、智能手環、?智能手表、戶外電源、平衡車、電動滑板車、智能車鎖、電動車?充電器、智能頭盔等。

圖|消費電子室內場景

來源:立訊精密公告

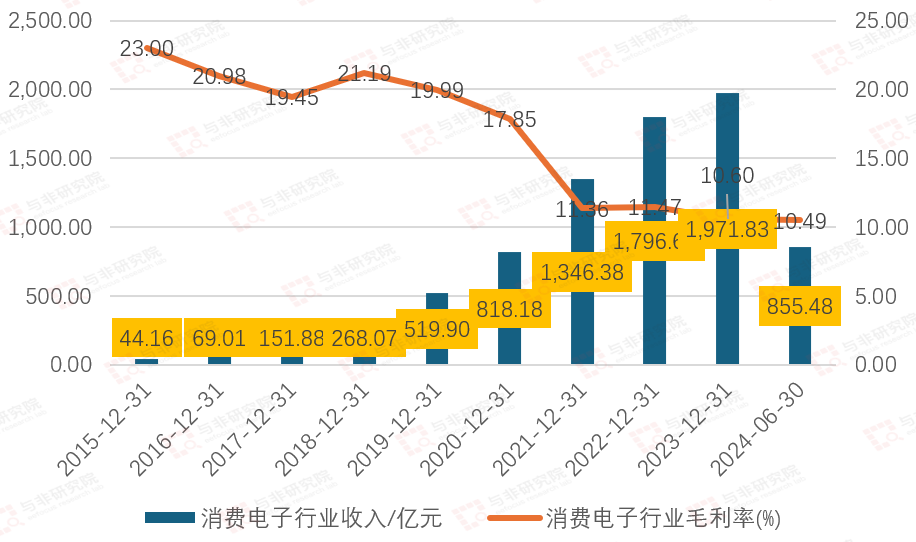

圖|消費電子收入與毛利率情況

來源:與非研究院整理

2015-2023年公司消費電子業務快速增長,由44.16億元增長至1971.83億元,2024H1為855.48億元。2015-2020年產品消費電子毛利率較高,整體呈現下降趨勢,分別為23%、20.98%、19.45%、21.19%、19.99%、17.85%;2021-2024H1毛利降低后維持穩定,分別為11.36%、11.47%、10.60%、10.49%。

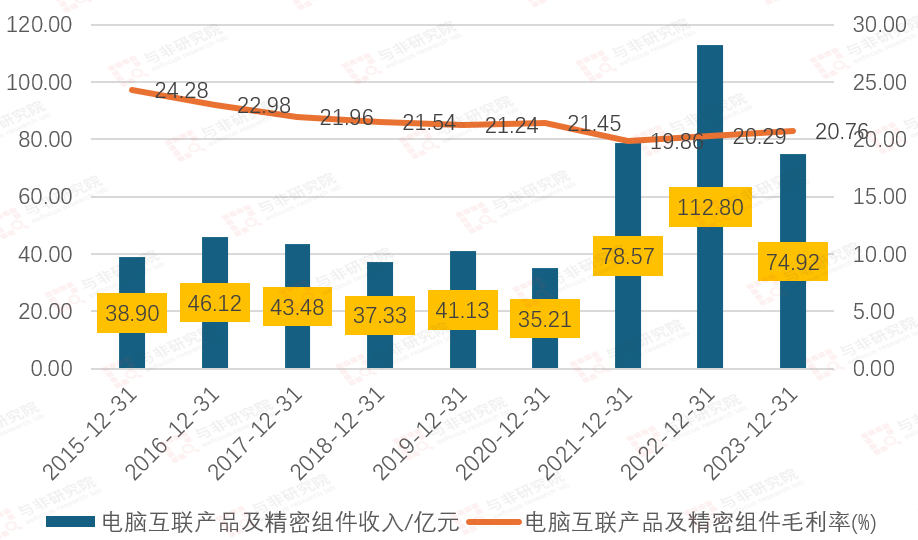

圖|電腦互聯產品收入與毛利率情況

來源:與非研究院整理

2015-2020年公司電腦互聯產品營收變化不大,由2016年46.12億元下降至2020年35.21億元,2021-2022年爆發式增長至78.57億元、112.80億元,2023年下降至74.92億元。毛利率由2015年24.28%下降至2023年20.29%。

?通信業務

公司通信業務的發展,一方面來自于自有業務的穩步增長,另一方面,并表匯聚科技大幅增加了公司通信業務的收入。在電連接、光連接、光模塊、風冷/液冷散熱部件等核心零組件上,公司海內外業務拓展成果豐碩。

以 High speed Cable/Connector 為抓手,帶動其他產品線的發展。在銅連接產品的帶動下,公司光模塊產品已快速進入前三大數據中心客戶項目,散熱產品也得到國際上大的數據中心客戶的認可,未來幾年有望進入高速成長期,電源模塊也正在進入 AI 服務器系統項目,未來公司通訊互聯業務各產品線有望百花齊放。

圖|通信無線基站應用場景

來源:立訊精密公告

圖|數據中心應用場景

來源:立訊精密公告

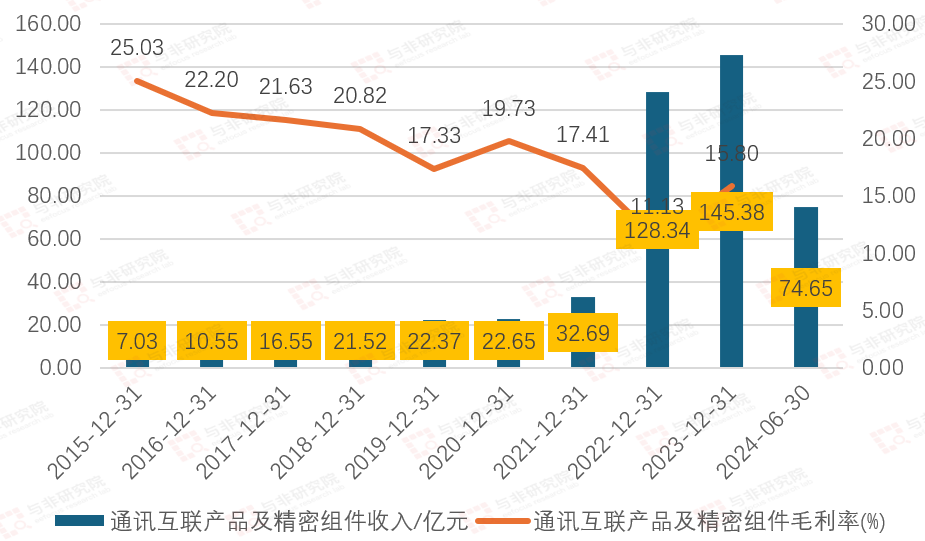

圖|通信產品收入與毛利率情況

來源:與非研究院整理

2015-2021年通信產品由7.03億元增長至32.69億元,2022年爆發式增長至128.34億元,2023年增長至145.38億元,2024H1為74.65億元。通信產品的毛利率持續下降,由2015年的25.03%降低至2022年11.13%,2023年提升至15.80%。

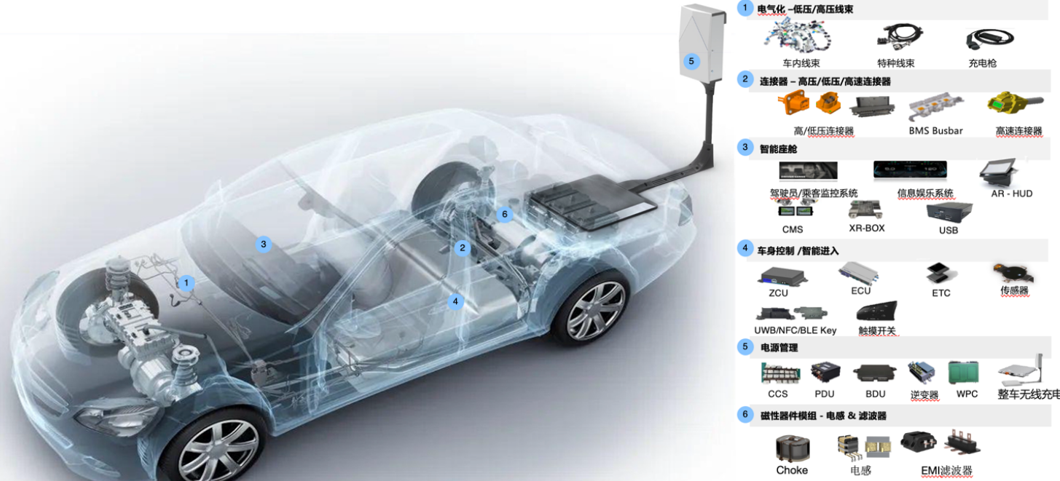

?汽車互聯業務

公司在汽車零部件領域深耕 10 年有余,汽車產品品類在整車里的價值量布局接近 3 萬元人民幣。現有汽車領域幾大類產品當中,除穩健發展的汽車線束和連接器產品外,自動駕駛和智能座艙的域控制器相關產品、三電系統等產品均快速起量。公司已切入海外頭部新能源汽車品牌以及國內主流新勢力,并與奇瑞、廣汽等整車廠合作,公司汽車業務有望在頭部客戶的帶動下進入高速成長期。

圖|汽車應用場景

來源:立訊精密公告

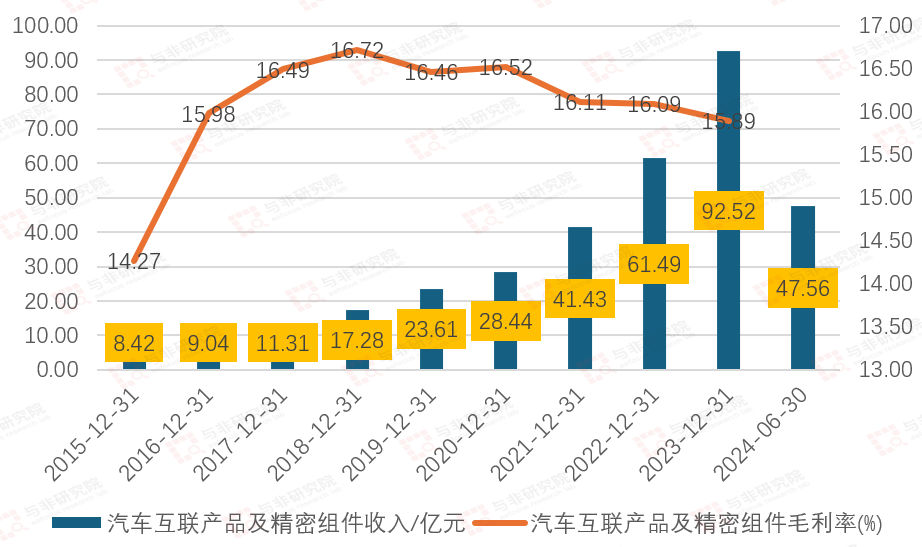

圖|汽車互聯產品收入與毛利率情況

來源:與非研究院整理

2015-2023年,汽車互聯產品收入持續增長,由2015年8.42億元增長至2023年92.52億元,2024H1為47.56億元。2015-2018年產品毛利率持續上升,由14.27%提升至16.72%,2019-2023年持續下降,由16.46%降低至15.89%。

?其他連接器業務

圖|醫療應用場景

來源:立訊精密公告

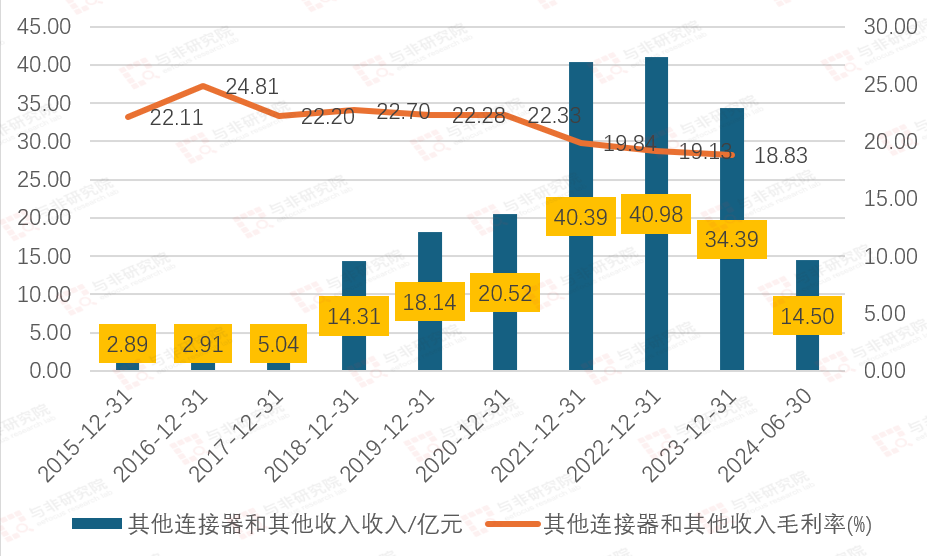

圖|其他互聯產品收入與毛利率情況

來源:與非研究院整理

其他連接器雖然占比不大,但也是發展迅速。只有設計醫療應用,從消耗類產品切入,向手術、影像類等設備產品線進行快速整合。

由2015年2.89億元增長至2022年40.98億元,2023年出現下降為34.39億元,2024H1為14.50億元。產品毛利率穩定下降,由2015年22.11%降低至2023年18.83%。

掃碼領取“灣芯展”門票

Part

2

二、財務分析

2.1、營收和利潤情況

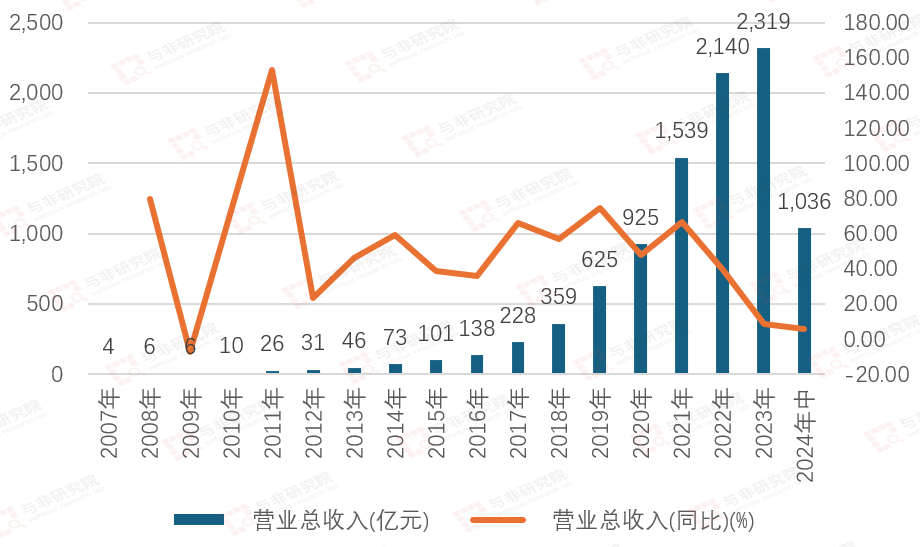

圖|營業收入與增速

來源:與非研究院整理

2007-2010年公司業務處于發展初期,營收由4億元增長至10億元;2010年后切入果鏈后,營收開始出現持續快速增長,由2011年26億元增長至2023年2319億元;2024H1位1036億元,同比增長5.74%。2008-2024H1營收復合增速50.91%。

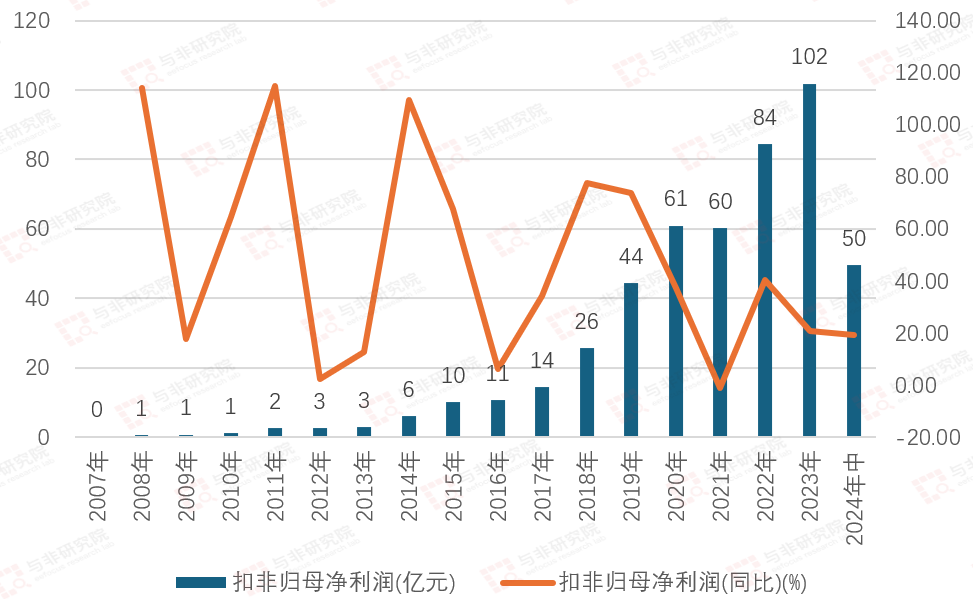

圖|扣非凈利潤與增速

來源:與非研究院整理

2008-2014年公司扣非凈利潤由1億元增長至6億元,2015年首次跨越10億關口,2015-2023年由10億元增長至102億元,2024H1實現扣非歸母凈利潤 50 億元,同比增長 24%。年復合增速47.77%。

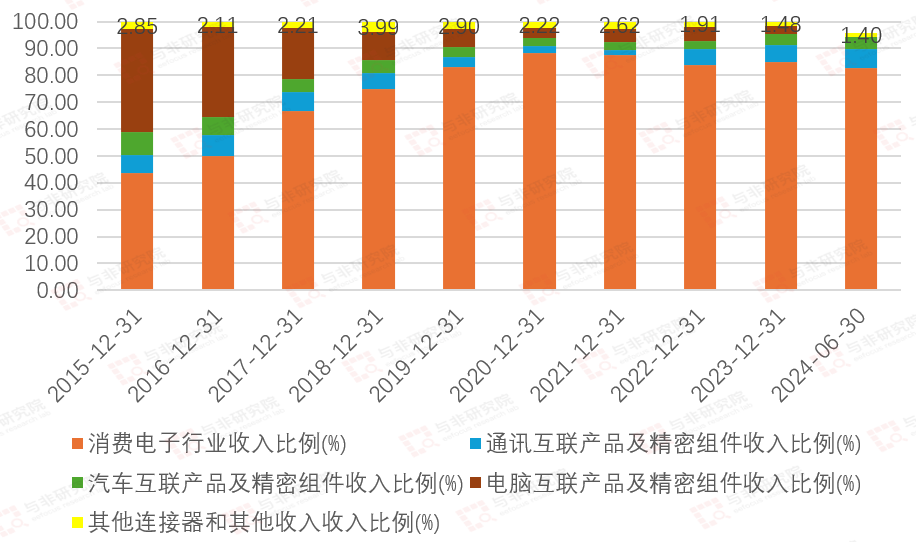

圖|收入結構及占比

來源:與非研究院整理

從公司收入結構來看,消費電子的占比第一,在2015-2019年大幅度提高,由43.56%提升至83.16%。第二大產品占比為電腦互聯產品及精密組件,占比由2015年的38.37%下降至2023年的3.23%。第三大產品占比為通信互聯產品及精密組件,占比由2015年6.93%增長至2016年的7.67%,2017-2021年由7.25%下降至2.12%,2022-2024H1由6%提升至7.21%。第四大產品占比為汽車互聯產品及精密組件,占比由2015年的8.30%下降至2021年的2.69%,2022-2024H1由2.87%提升至4.59%。第五大為其他連接器類,2015-2024H1占比2%,且不斷下降。

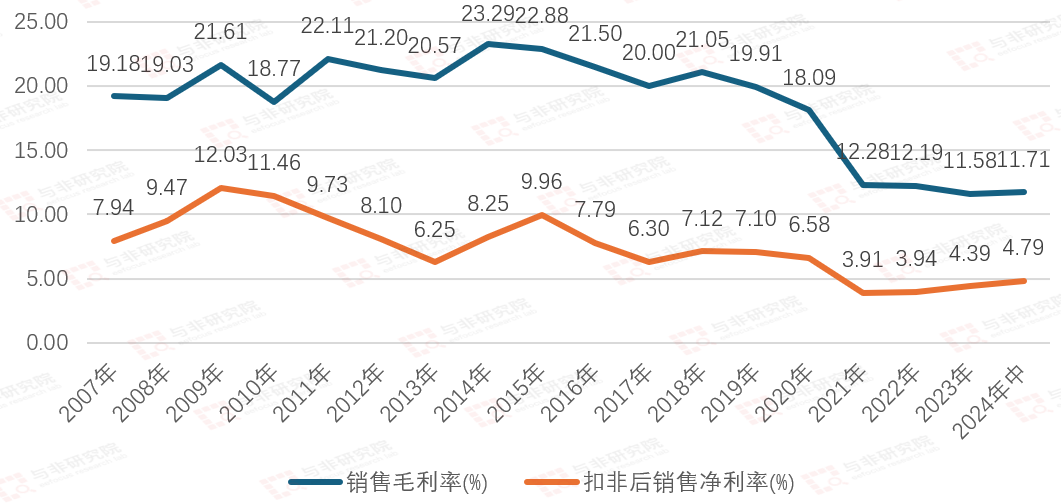

圖|銷售毛利率與扣非凈利率

來源:與非研究院整理

2007-2020年,公司的毛利率維持18%以上較高水平,凈利率維持在7%左右水平。2021-2024H1公司毛利率下降至11.71%-12.28%水平,凈利率維持在3.91%-4.79%左右水平。2023-2024H1毛利率和凈利率有所提升。

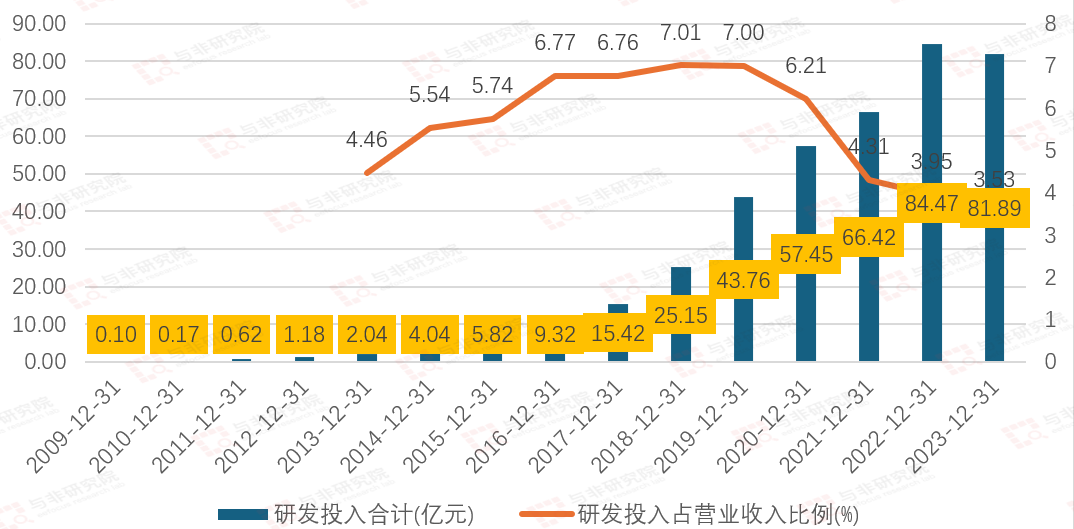

圖|研發投入及占比

來源:與非研究院整理

2009-2016年公司研發投入持續增長,由2009年0.1億元增長至9.32億元,2017至2022年由15.42億元大幅增長84.47億元,2023年略微下降至81.89億元。研發投入占營收比例由2013年4.46%增長至2019年7%,2020-2023研發投入占比降低,分別為6.21%、4.31%、3.95%、3.53%。

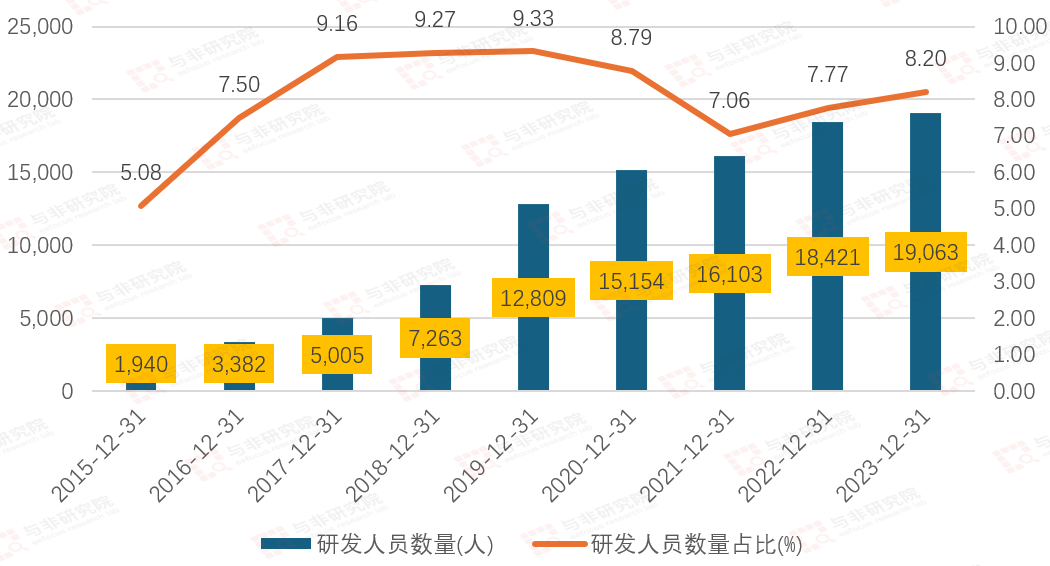

圖|研發人員數量及占比

來源:與非研究院整理

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)