意見領袖丨張瑜

核心觀點

9.24增量貨幣政策和9.26政治局會議超預期后,市場對財政政策充滿期待。但當前討論仍多囿于量級的“比大小”,普遍存在兩方面問題:

一是缺乏時空觀,同樣量級的政策,短期急出還是長期緩出?不同的政策,互相怎么組合?政策信息以何種方式給到市場(一次性還是分批、發布會披露還是10月底人大常委會或更晚)?政策效果都會截然不同。

二是缺乏目的性,政策量級一小一大,但量級小的形成純增量(如擴大投資),量級大的用于存量(如化債),前者逆周期效果反而可能好于后者。

鑒于此,我們希望在量級的基礎上,進一步區分輕重緩急和政策目的的不同,回歸基本事實,分四步展示增量財政政策的四條猜測路徑,幫助投資者盡可能系統、立體地評估即將落地的增量財政政策:

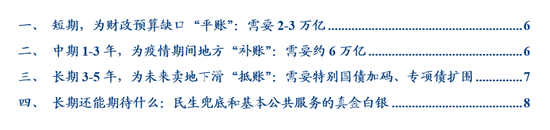

首先,短期,打的是財政的當年“算盤”:為財政預算缺口“平賬”,或需要2-3萬億;

其次,中期1-3年,針對的是中長期債務的化解:為疫情期間地方“補賬”,或需要約6萬億;

再次,長期3-5年,要在改革紅利充分釋放前,保障項目投資的替代資金來源:為未來賣地下滑“抵賬”,或需要特別國債加碼、專項債擴圍,

最后,再展望長期,或需針對特定群體增量補貼,量力而行,細水長流兜底民生。

報告摘要

一、短期,為財政預算缺口“平賬”:或需要2-3萬億

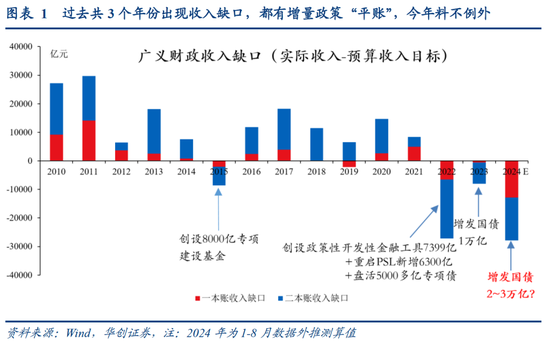

從以往經驗來看,財政預算如有收入缺口(實際收入低于預算收入目標),都有財政/準財政增量政策,今年料不例外:缺口或達2.8萬億,或通過增發國債2~3萬億“平賬”(注1:收入口徑取“廣義財政”,即財政預算四本賬中的前兩本賬:以稅收收入為主的一本賬和以賣地收入為主的二本賬;注2:預算安排支出=收入+債務+調入資金及使用結轉結余,此處假設收入和調入資金及使用結轉結余不變,推債務。即假設年內無央行、國企等一次性大額利潤上繳等非常規收入手段、收入按1-8月數據外推;也無沉淀財政資金大額調入等跨年度騰挪手段、調入資金及使用結轉結余按持平預算假設)。

具體而言,過去共3個年份出現收入缺口,下半年全都有增量政策“平賬”:

2015年,缺口規模:9000億;增量政策:創設8000億專項建設基金;

2022年,缺口規模:2.7萬億;增量政策:超1.87萬億(創設政策性開發性金融工具7399億+重啟PSL新增6300億+盤活5000多億專項債);

2023年,缺口規模:0.8萬億;增量政策:增發國債1萬億,赤字率由預算的3%升至3.8%。

2024年,缺口規模:預計2.8萬億;增量政策:預計可能增發國債2-3萬億(對應赤字率由預算的3%升至4%以上)。

二、中期1-3年,為疫情期間地方“補賬”,或需要約6萬億

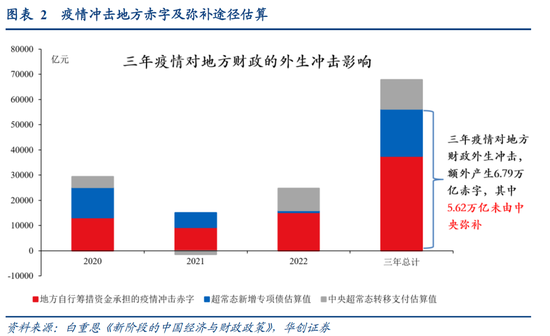

中央對地方承擔的抗疫等類中央事權做補償:今年3月清華大學經管學院院長白重恩在長安講壇發表的題為《新階段的中國經濟與財政政策》的演講,估算了2020-2022年疫情沖擊地方赤字規模。三年疫情,地方額外產生近7萬億元赤字,其中中央僅彌補約1萬億,地方仍剩余約6萬億歷史遺留赤字,中央或通過兩條路線,緩解地方財政困難:

路線A(當前化債模式的延續):中央開制度綠燈,地方繼續以時間換空間:如地方2023年發行特殊再融資債1.3萬億、2023年以來發行特殊新增專項債超1萬億(其中2024年發行超8000億),均可用于置換存量債務(打破常規用途限制),未來若延續,合計可滿足約6萬億體量。

路線B(當前化債模式的優化):中央通過增發國債/特別國債約6萬億,直接減輕地方債務還本付息負擔、并補充財力,預計能較大調動地方積極性。

需要明確的是,同樣聚焦化債,路線A的增量影響幅度低于B;當前看,路線A或仍優先于路線B(不排除最終是兩條路線的調和)。

三、長期3-5年,為未來賣地下滑“抵賬”:或需要特別國債加碼、專項債擴圍

新一輪財稅改革紅利充分釋放前,仍需對沖賣地收入趨勢性下滑(2021年高點近9萬億,2023年已降至5.8萬億),其中:

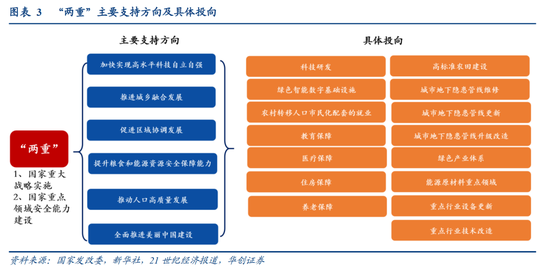

特別國債(2024年1萬億)需要加碼:利好“兩重”(國家重大戰略實施和重點領域的國家安全能力建設,主要支持方向及具體投向詳見正文)和消費(大規模設備更新和消費品以舊換新,今年1萬億特別國債已有3000億用于該方向)。

新增專項債(2024年3.9萬億)需要擴圍:納入土儲項目(6月自然資源部確認),或繞開具體項目、補充財力(10月8日發改委發布會確認)。

需要注意的是,今年兩會、10月8日發改委發布會雖已反復明確了連續多年發行特別國債的安排,但囿于財政預算流程,明年特別國債、專項債的量級(或方向)或要等12月政治局才能最終明確,對資本市場而言,驗證時點或偏后。

四、長期還能期待什么?民生兜底和基本公共服務的真金白銀

對二孩及以上家庭、失業大學生、農村老人等群體的增量補貼,值得期待(廣義補貼范疇可涵蓋托育、養老、教育、醫療、就業、住房等基本公共服務;量級上,傾向于細水長流)。

其他期待?結合10月8日總理經濟形勢專家和企業家座談會與會專家近期財政相關觀點,除了上文提及的增發國債、擴大專項債使用范圍、對部分特定群體發放補貼、優化化債舉措以外,還提到兩大基金(房地產穩定基金和股市平準基金)以及改革舉措的貫徹落實(關注三中全會提到的消費稅、增值稅、地方附加稅、個稅等稅制改革加速推進)。

風險提示:財政政策不及預期,市場反應超預期,政策路徑僅作假設分析,測算基于一定前提假設存在偏差風險。

報告目錄

報告正文

一、短期,為財政預算缺口“平賬”:或需要2-3萬億

從以往經驗來看,財政預算如有收入缺口(實際收入低于預算收入目標),都有財政/準財政增量政策;今年料不例外:今年缺口或達2.8萬億,或通過增發國債2~3萬億“平賬”(圖1,注1:收入口徑取“廣義財政”,即財政預算四本賬中的前兩本賬:以稅收收入為主的一本賬和以賣地收入為主的二本賬;注2:預算安排支出=收入+債務+調入資金及使用結轉結余,此處假設收入和調入資金及使用結轉結余不變,推債務。即假設年內無央行、國企等一次性大額利潤上繳等非常規收入手段、收入按1-8月數據外推;也無沉淀財政資金大額調入等跨年度騰挪手段、調入資金及使用結轉結余按持平預算假設)。

具體而言,過去共3個年份出現收入缺口,下半年全都有增量政策“平賬”:

2015年,缺口規模:9000億;增量政策:創設8000億專項建設基金;

2022年,缺口規模:2.7萬億;超1.87萬億(創設政策性開發性金融工具7399億+重啟PSL新增6300億+盤活5000多億專項債);

2023年,缺口規模:0.8萬億;增量政策:增發國債1萬億,赤字率由預算的3%升至3.8%。

2024年,缺口規模:預計2.8萬億;增量政策:預計增發國債2-3萬億,對應赤字率由預算的3%升至4%以上。

二、中期1-3年,為疫情期間地方“補賬”:或需要約6萬億

中央對地方承擔的抗疫等類中央事權做補償:今年3月清華大學經管學院院長白重恩在長安講壇發表的題為《新階段的中國經濟與財政政策》的演講,估算了2020-2022年疫情沖擊地方赤字規模。三年疫情,地方額外產生近7萬億元赤字,其中中央僅彌補約1萬億(圖2,參考白重恩(2024)勾畫出三年疫情對地方財政的外生沖擊影響:“因疫情沖擊,三年中地方額外產生6.79萬億元赤字,其中由中央額外增加了1.17萬億元轉移支付作了部分彌補;余下的5.62萬億元,其中1.86萬億元由地方額外發行的專項債彌補,3.76萬億元則由地方自行籌措資金解決”);地方仍剩余約6萬億歷史遺留赤字,中央或通過兩條路線,緩解地方財政困難。:

路線A(當前化債模式的延續):中央開制度綠燈,地方繼續以時間換空間:如地方2023年發行特殊再融資債1.3萬億、2023年以來發行特殊新增專項債超1萬億(其中2024年發行超8000億),均可用于置換存量債務(打破常規用途限制),未來若延續,合計可滿足約6萬億體量(地方還本付息壓力仍在)。

路線B(當前化債模式的優化):中央通過增發國債/特別國債約6萬億,直接減輕地方債務還本付息負擔、并補充財力,預計能較大調動地方積極性(具體方式,參考白重恩(2024):1.86萬億元的超常態新增地方專項債,建議由中央財政通過發行國債的方式,承擔還本付息責任……地方自行籌措資金承擔的疫情沖擊赤字3.76萬億元,可考慮由中央財政發行特別國債籌措資金,根據各地困難程度分檔予以扶持)。

需要明確的是,同樣聚焦化債,路線A的增量影響幅度低于B;當前看,路線A或仍優先于路線B(不排除最終是兩條路線的調和)。

三、長期3-5年,為未來賣地下滑“抵賬”:或需要特別國債加碼、專項債擴圍

新一輪財稅改革紅利充分釋放前,仍需對沖賣地收入趨勢性下滑(2021年高點近9萬億,2023年已降至5.8萬億),其中:

特別國債(2024年1萬億)需要加碼:利好“兩重”(圖3,國家重大戰略實施和重點領域的國家安全能力建設)和消費(大規模設備更新和消費品以舊換新,今年1萬億特別國債已有3000億用于該方向)。

新增專項債(2024年3.9萬億)需要擴圍:納入土儲項目(6月自然資源部確認[1]),或繞開具體項目、補充財力(此前據企業預警通統計,截至9月底,今年未用于具體項目的特殊新增專項債已發行超8000億,10月8日發改委發布會確認[2])。

四、長期還能期待什么:民生兜底和基本公共服務的真金白銀

對二孩及以上家庭、失業大學生、農村老人等群體的增量補貼,值得期待(廣義補貼范疇可涵蓋托育、養老、教育、醫療、就業、住房等基本公共服務;量級上,傾向于細水長流)。

近期已出現兩個信號:一是9月25日,經國務院同意,民政部、財政部聯合部署向特困人員、孤兒等困難群眾發放一次性生活補助;二是同日,《中共中央國務院關于實施就業優先戰略促進高質量充分就業的意見》提出,“健全生育保障、普惠托育、就業扶持等支持體系,構建生育友好的就業環境”。

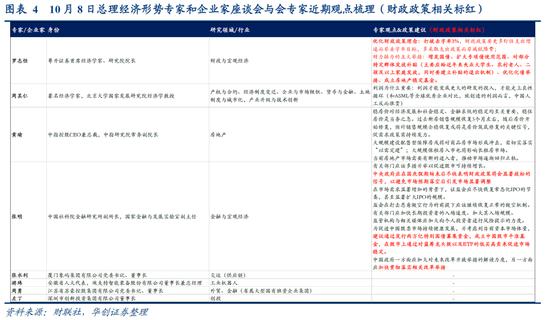

信號的進一步釋放:10月8日總理經濟形勢專家和企業家座談會上,位列第一發言的財政專家羅志恒于9月29日建議的“財力接力五大舉措”中,包括“對部分特定群體發放補貼”(圖4,主要應給近年來失業大學生、農村老人、二孩及以上家庭發放)。

其他期待?結合10月8日總理經濟形勢專家和企業家座談會與會專家近期財政相關觀點,除了上文提及的增發國債、擴大專項債使用范圍、對部分特定群體發放補貼、優化化債舉措以外,還提到兩大基金(房地產穩定基金和股市平準基金)以及改革舉措的貫徹落實(關注三中提到的消費稅、增值稅、地方附加稅、個稅等稅制改革加速推進)。

[1] 6月,自然資源部會同國家發展改革委等部門結合各地實踐探索,研究出臺了三個方面18條政策措施,提及“收回收購土地用于保障性住房的,可通過地方政府專項債券等資金予以支持”

[2] 10月8日發改委發布會;“今年專項債用于項目建設的是3.12萬億元”(注:預算確定的專項債額度為3.9萬億,即今年約8000億專項債未用于具體項目)

具體內容詳見華創證券研究所10月10日發布的報告《【華創宏觀】增量財政政策的四條猜測路徑》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。