安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

專題:美聯(lián)儲維持利率不變,連續(xù)第三次按兵不動,市場料本輪加息已結(jié)束

FOMC開始了政策轉(zhuǎn)向的討論。

北京時間周四(14日)凌晨,美聯(lián)儲公布12月利率決議。聯(lián)邦公開市場委員會(FOMC)以一致同意的方式?jīng)Q定維持利率區(qū)間在5.25%-5.50%。

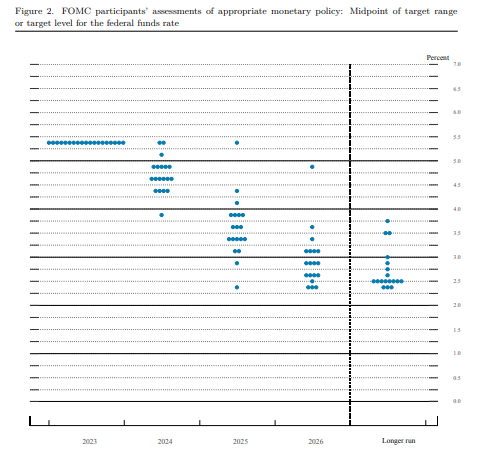

美聯(lián)儲在季度經(jīng)濟展望中下調(diào)了明年經(jīng)濟、整體通脹和利率預測,就業(yè)市場將保持穩(wěn)定。美聯(lián)儲主席鮑威爾在新聞發(fā)布會上表示,利率已經(jīng)接近峰值,對放寬貨幣政策的討論已經(jīng)開始。點陣圖顯示,美聯(lián)儲明年將降息三次,比9月增加一次。

點陣圖:明年或降息三次

決議聲明稱,在本次會議上決定保持目標區(qū)間穩(wěn)定,可以使委員會能夠評估更多信息及其對貨幣政策的影響。與近幾次會議一樣,美聯(lián)儲重申在確定使通脹率恢復到2%的額外政策緊縮程度時,將考慮貨幣政策的累積效應,及經(jīng)濟活動和通貨膨脹的滯后性影響。

鮑威爾在發(fā)布會伊始表示,物價正在降溫,但重申還有很長的路要走。“通貨膨脹已經(jīng)從高點回落,失業(yè)率沒有大幅上升。這非常好。”

最新利率預期和點陣圖比之前有所變化。2023年聯(lián)邦基金利率中值為5.4%,較9月回落20個基點。2024年和2025年利率中值分別為4.6%和3.6%,分別下修50個基點和30個基點,長期利率維持在2.5%。

從反映利率預期的點陣圖分布看,2024年降息預期集中在2-4次,分布較為平均,有2位委員預計將維持利率不變,有1位委員預計將降息6次。

與之前會議類似,盡管美聯(lián)儲的政策利率可能處于或接近本輪緊縮周期的峰值,鮑威爾保留了進一步行動的選項。

“我們準備在適當?shù)那闆r下進一步收緊政策。”他同時強調(diào),目前沒有調(diào)整量化緊縮的計劃。

值得注意的是,在通脹和勞動力市場出現(xiàn)降溫跡象之際,美聯(lián)儲決策者已經(jīng)開始討論政策寬松問題。鮑威爾說:“什么時候開始減少貨幣政策限制,也是我們今天會議上討論的話題。”他補充道,這將是未來的一個話題。決策者正在思考并討論。

SEP:經(jīng)濟通脹預測下修,勞動力市場穩(wěn)定

決議聲明稱,最近的指標表明,經(jīng)濟活動的增長已經(jīng)從第三季度的強勁步伐放緩。就業(yè)增長有所放緩,但仍然強勁,失業(yè)率處于低位。物價在過去一年有所緩解,但仍在上升。委員會繼續(xù)強調(diào),高度關(guān)注通貨膨脹風險。

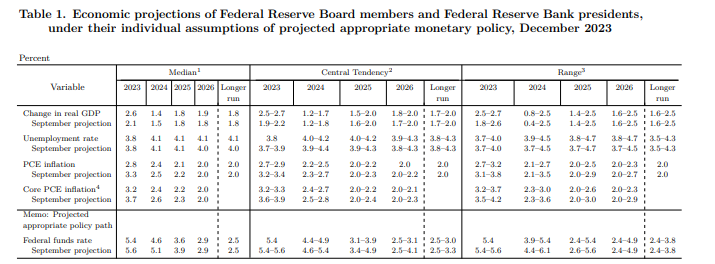

隨著四季度以來多項數(shù)據(jù)波動,最新公布的經(jīng)濟預期概要(SEP)中,美聯(lián)儲將2024年GDP增速中值較9月小幅下修0.1個百分點至1.4%,2025年增速保持在1.8%,2026年增速上修0.1個百分點至1.9%。

談及經(jīng)濟時,美聯(lián)儲主席稱,預計美國經(jīng)濟將在今年最后幾個月失去動力。“最近的指標表明,經(jīng)濟活動的增長速度已從第三季度的超高速大幅放緩。即便如此,今年GDP仍有望增長2.5%左右。”鮑威爾還表示,房地產(chǎn)行業(yè)的活動在夏季回升后已“趨于平穩(wěn)”,更高的利率正在減緩商業(yè)投資。

鮑威爾同時談及了衰退的可能性,“現(xiàn)在幾乎沒有理由認為經(jīng)濟陷入衰退。我認為明年總是有可能出現(xiàn),無論經(jīng)濟狀況如何,這總是一種真實的可能性。軟著陸的結(jié)果不能保證。現(xiàn)在宣布勝利還為時過早。”

美聯(lián)儲仍然高度關(guān)注通脹風險。在近期物價指標顯示壓力減輕后,2023年P(guān)CE通脹率中值下修0.5個百分點至2.8%,2024年和2025年P(guān)CE通脹率均下修0.1個百分點,分別為2.4%和2.1%,長期通脹率2.0%保持不變。與此同時,2023年核心PCE通脹率下修0.5個百分點至3.2%,2024年下修0.2個百分點至2.4%,需要注意的是,實現(xiàn)美聯(lián)儲通脹目標依然要到2026年。

對于物價前景,鮑威爾表示, 目前通脹仍然太高,持續(xù)的反通脹進展和下降趨勢是不確定的。前進的道路也不確定。

勞動力市場方面,美聯(lián)儲維持2023年-2025年失業(yè)率預期,分別為3.8%,4.1%和4.1%,2026年和長期失業(yè)率則上修0.1個百分點至4.1%。

鮑威爾認為,勞動力市場的發(fā)展非常積極。“你可以看到就業(yè)增長仍然強勁,但考慮到人口增長和勞動力參與,就業(yè)增長正在回落到更可持續(xù)的水平。”他補充道,“瘋狂的勞動力短缺時代已經(jīng)過去了。在很長一段時間內(nèi),工資仍高于2%的通脹水平,但已經(jīng)逐漸降溫。”

軟著陸與降息

隨著聯(lián)邦基金利率來到2001年以來高位,政策造成的經(jīng)濟逆風成為了經(jīng)濟軟著陸的潛在威脅。回顧歷史,美聯(lián)儲在激進加息周期中實現(xiàn)目標只有一次,在1990年、2001年和2007年均以經(jīng)濟衰退而告終。

牛津經(jīng)濟研究院高級經(jīng)濟學家施瓦茨(Bob Schwartz)在接受第一財經(jīng)記者采訪時表示,他看好美國經(jīng)濟有望實現(xiàn)軟著陸,但將迎來一段低于長期趨勢的增長期。

施瓦茨分析稱,在這種情況下,市場降息的希望顯得過于樂觀。由于通脹仍高于目標,美聯(lián)儲不會急于采取行動。隨著消費者面臨壓力及經(jīng)濟放緩,目前略顯頑固的核心通脹將逐步失去動力。 這是關(guān)鍵,因為如果能將核心PCE控制在2.5%以內(nèi),下調(diào)利率的條件將具備。他預計美聯(lián)儲將在三季度首次降息。

紐約對沖基金Winshore Capital Partners 管理合伙人胡剛向第一財經(jīng)表示,美聯(lián)儲對降息的節(jié)點確認還依然遙遠。最主要的因素是通脹走向。事實上,從2021年以來,市場和聯(lián)儲的通脹模型就都過時了。最主要的原因是對通脹預期的失控,使得通脹對供求關(guān)系從線性反饋變成了非線性反饋。從宏觀角度來說,全球經(jīng)濟走向也會有巨大影響,所以聯(lián)儲也只能走一步看一步。

而對于激進降息的預期可能將依賴經(jīng)濟的急速降溫,利率互換市場顯示,預計明年底美聯(lián)儲利率將回落近150個基點。Raymond James首席經(jīng)濟學家阿爾曼(Eugenio Aleman)認為,如果迎來嚴重衰退,失業(yè)率上升將是重要風向標。一旦消費者減少支出,企業(yè)將解雇更多的員工,人們需要更長的時間才能找到工作。然而,無論以何種標準衡量,現(xiàn)在勞動力市場都非常強勁,要想讓經(jīng)濟走上徹底衰退的道路,還需要更多因素的配合。

責任編輯:王永生

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)