安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

韋德對(duì)第一財(cái)經(jīng)表示,從首次加息至對(duì)經(jīng)濟(jì)產(chǎn)生作用,所需時(shí)間加長(zhǎng)了。

最新數(shù)據(jù)顯示,美國(guó)通脹連續(xù)放緩的趨勢(shì)并未改變,美聯(lián)儲(chǔ)此次加息周期或即將結(jié)束。

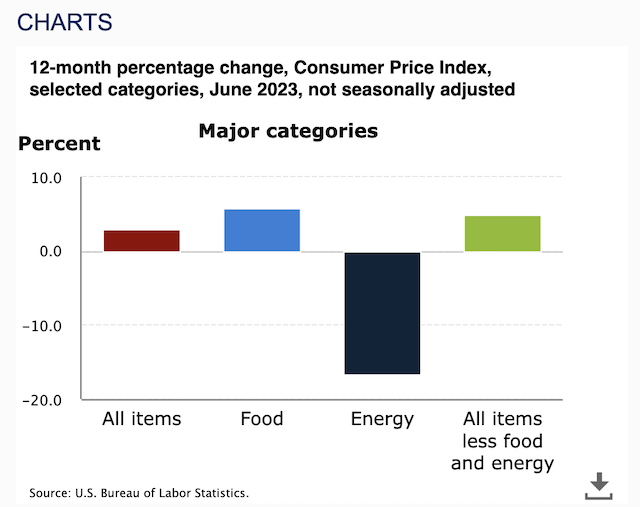

當(dāng)?shù)貢r(shí)間12日,美國(guó)勞工部發(fā)布最新數(shù)據(jù),6月消費(fèi)者物價(jià)指數(shù)(CPI)同比上漲3.0%,較前值4%下滑一個(gè)百分點(diǎn),是自2021年3月以來(lái)的最小漲幅,預(yù)期值為3.1%。該指標(biāo)曾于去年6月達(dá)到峰值9%,此后已連續(xù)下降12個(gè)月。環(huán)比來(lái)看,6月CPI上漲0.2%,預(yù)期值為0.3%,前值為0.1%。

剔除波動(dòng)性較大的食品和能源價(jià)格后,6月核心CPI同比上漲4.8%,為2021年8月以來(lái)的最小漲幅,低于預(yù)期值5.0%,前值為5.3%;環(huán)比來(lái)看,6月核心CPI漲幅為0.2%,預(yù)期值和前值分別為0.3%和0.4%。

瑞銀美國(guó)經(jīng)濟(jì)學(xué)家德特邁斯特(Alan Detmeister)對(duì)第一財(cái)經(jīng)記者表示,盡管在抗通脹方面已取得較大進(jìn)展,但與疫情前以及美聯(lián)儲(chǔ)目標(biāo)水平相比仍有距離。

“過(guò)去一年,通脹減速主要由能源主導(dǎo),食品價(jià)格和核心通脹逐漸緩和,4~5月核心CPI漲幅的絕大部分是由住房和二手車分項(xiàng)貢獻(xiàn),6月二手車價(jià)格回落,但租金(同比)仍在持續(xù)上行。”德特邁斯特說(shuō)道。

住房仍是推高通脹的主力

分項(xiàng)來(lái)看,權(quán)重超過(guò)三分之一的住房分項(xiàng)仍是美國(guó)物價(jià)上漲的最主要力量,上月,該分項(xiàng)貢獻(xiàn)了整體價(jià)格的逾七成漲幅,環(huán)比上漲0.4%,較去年6月大漲7.8%;此外,汽車保險(xiǎn)、服裝、娛樂和個(gè)人護(hù)理分項(xiàng)也在上月走高;機(jī)票、通訊、二手車、家居用品等則在降價(jià)之列。

整體能源價(jià)格在5月大幅下跌3.6%之后,于6月反彈0.6%,其中,汽油價(jià)格環(huán)比上漲一個(gè)百分點(diǎn),5月時(shí)該分項(xiàng)價(jià)格下跌5.6%,電力價(jià)格上月漲幅為0.9%,結(jié)束連續(xù)三月下跌態(tài)勢(shì)。

施羅德投資首席經(jīng)濟(jì)師及策略師韋德(Keith Wade)對(duì)第一財(cái)經(jīng)記者解釋了美聯(lián)儲(chǔ)面臨的四重通脹挑戰(zhàn):首次加息起點(diǎn)較低,金融環(huán)境相比預(yù)期寬松,財(cái)政刺激規(guī)模龐大,以及疫情對(duì)支出和消費(fèi)的改變。

“其中,利率起點(diǎn)較低、政府慷慨紓困以及疫情特殊影響,這三點(diǎn)非常獨(dú)特,以至于美聯(lián)儲(chǔ)及其他央行難以控制經(jīng)濟(jì)及通脹,美聯(lián)儲(chǔ)必須消除財(cái)政以及疫情對(duì)消費(fèi)及就業(yè)市場(chǎng)的異常影響。”韋德說(shuō)。

通脹仍高于美聯(lián)儲(chǔ)2%的目標(biāo)水平,加之上周出爐的非農(nóng)報(bào)告指向就業(yè)市場(chǎng)富有韌性,意味著美聯(lián)儲(chǔ)將繼續(xù)兌現(xiàn)加息承諾。

7日,美國(guó)勞工部公布最新非農(nóng)數(shù)據(jù)顯示,過(guò)去六個(gè)月,平均每月新增就業(yè)人口27.8萬(wàn),6月失業(yè)率為3.6%,處于歷史低位,平均時(shí)薪加速上揚(yáng),6月環(huán)比上漲0.4%。

韋德認(rèn)為,疫情給供應(yīng)方面造成深刻影響。“勞動(dòng)人口提前退休、重返校園或成為長(zhǎng)期病患者,導(dǎo)致勞動(dòng)人口減少、整體勞動(dòng)參與率下降、人力缺口突然出現(xiàn),因此工資上調(diào)壓力超出預(yù)期。總體而言,疫情扭轉(zhuǎn)了供應(yīng)和需求平衡,加劇通脹壓力。”韋德說(shuō)。

7月重啟加息板上釘釘

盡管通脹逐月降溫,但美聯(lián)儲(chǔ)官員和投資者都不認(rèn)為,上述報(bào)告會(huì)影響本月稍后時(shí)間的利率決議。10日,克利夫蘭聯(lián)儲(chǔ)主席梅斯特(Loretta Mester)以及圣路易斯聯(lián)儲(chǔ)主席戴利(Mary Daly)均表達(dá)了鷹派立場(chǎng)。

梅斯特稱,目前預(yù)計(jì)通脹率高于美聯(lián)儲(chǔ)目標(biāo)的情況將持續(xù)四年時(shí)間,為確保通脹持續(xù)及時(shí)回落至2%,需要從現(xiàn)有水平進(jìn)一步上調(diào)利率,并保持一段時(shí)間。“一段時(shí)間以來(lái),通脹上行程度令人驚訝。我認(rèn)為,更為收緊的立場(chǎng)將有助于在緊縮過(guò)度與緊縮不足的風(fēng)險(xiǎn)之間取得更好的平衡。”她表示,美聯(lián)儲(chǔ)上月發(fā)布的預(yù)測(cè)顯示,到2025年底通脹率仍將略高于2%。

同日,戴利也表示,面對(duì)強(qiáng)勁的就業(yè)市場(chǎng),今年可能還需加息兩次才能令過(guò)高的通脹降溫。她認(rèn)為,緊縮不足的風(fēng)險(xiǎn)仍然大于緊縮過(guò)度,但兩者正在實(shí)現(xiàn)更佳平衡,因此美聯(lián)儲(chǔ)相較去年放慢加息節(jié)奏是合適,此舉得以評(píng)估經(jīng)濟(jì)的反應(yīng)。

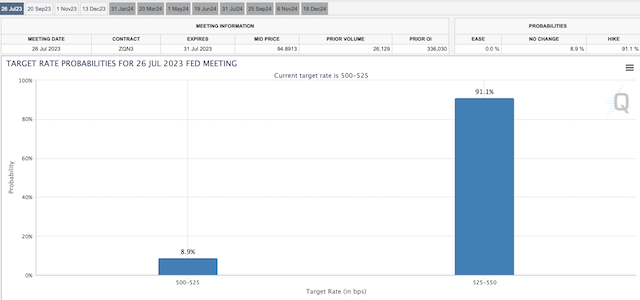

美聯(lián)儲(chǔ)將于7月26日公布最新利率決議,據(jù)芝商所利率觀察工具(FedWatch Tool),截至記者發(fā)稿,交易員押注美聯(lián)儲(chǔ)按兵不動(dòng)的概率僅為8.9%,加息25個(gè)基點(diǎn)至22年高位5.25%~5.50%的概率為91.1%。

韋德表示,以利率上升速度來(lái)計(jì),市場(chǎng)普遍形容此輪加息周期非常激進(jìn),不過(guò)鑒于此前利率長(zhǎng)期處于較低水平,相信需要一段時(shí)間才能將利率提高至限制性水平,因此,從首次加息直至對(duì)經(jīng)濟(jì)產(chǎn)生作用,期間所需時(shí)間加長(zhǎng)了。他進(jìn)一步表示,美聯(lián)儲(chǔ)上月“休息”的最大原因是希望觀察迄今為止的緊縮效果。會(huì)后聲明及經(jīng)濟(jì)預(yù)測(cè)清楚表明,美聯(lián)儲(chǔ)只是暫時(shí)停止行動(dòng),而非轉(zhuǎn)向降低利率。

責(zé)任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)