從宏觀邏輯看,銀行業(yè)危機多為資產(chǎn)損失沖擊資本,產(chǎn)生聲譽風(fēng)險后,儲戶流出造成流動性風(fēng)險,并自我強化的循環(huán)過程;但從微觀邏輯上,各家銀行又不盡相同。

全球關(guān)注的歐美銀行業(yè)危機,已呈現(xiàn)出復(fù)雜化擴散化的特點。本次危機從硅谷銀行及美國部分中小型銀行的破產(chǎn),到瑞士信貸銀行、德意志銀行等系統(tǒng)重要性銀行出現(xiàn)問題,其演進邏輯究竟如何?

歐美銀行業(yè)危機的兩條邏輯主線

從宏觀邏輯看,銀行業(yè)危機多為資產(chǎn)損失沖擊資本,產(chǎn)生聲譽風(fēng)險后,儲戶流出造成流動性風(fēng)險,并自我強化的循環(huán)過程;但從微觀邏輯上,各家銀行又不盡相同。為什么美國出問題的是以硅谷銀行為代表的中小銀行,而歐洲卻是瑞信、德銀這樣的大銀行?

1.硅谷銀行事件主要是中小銀行的監(jiān)管問題

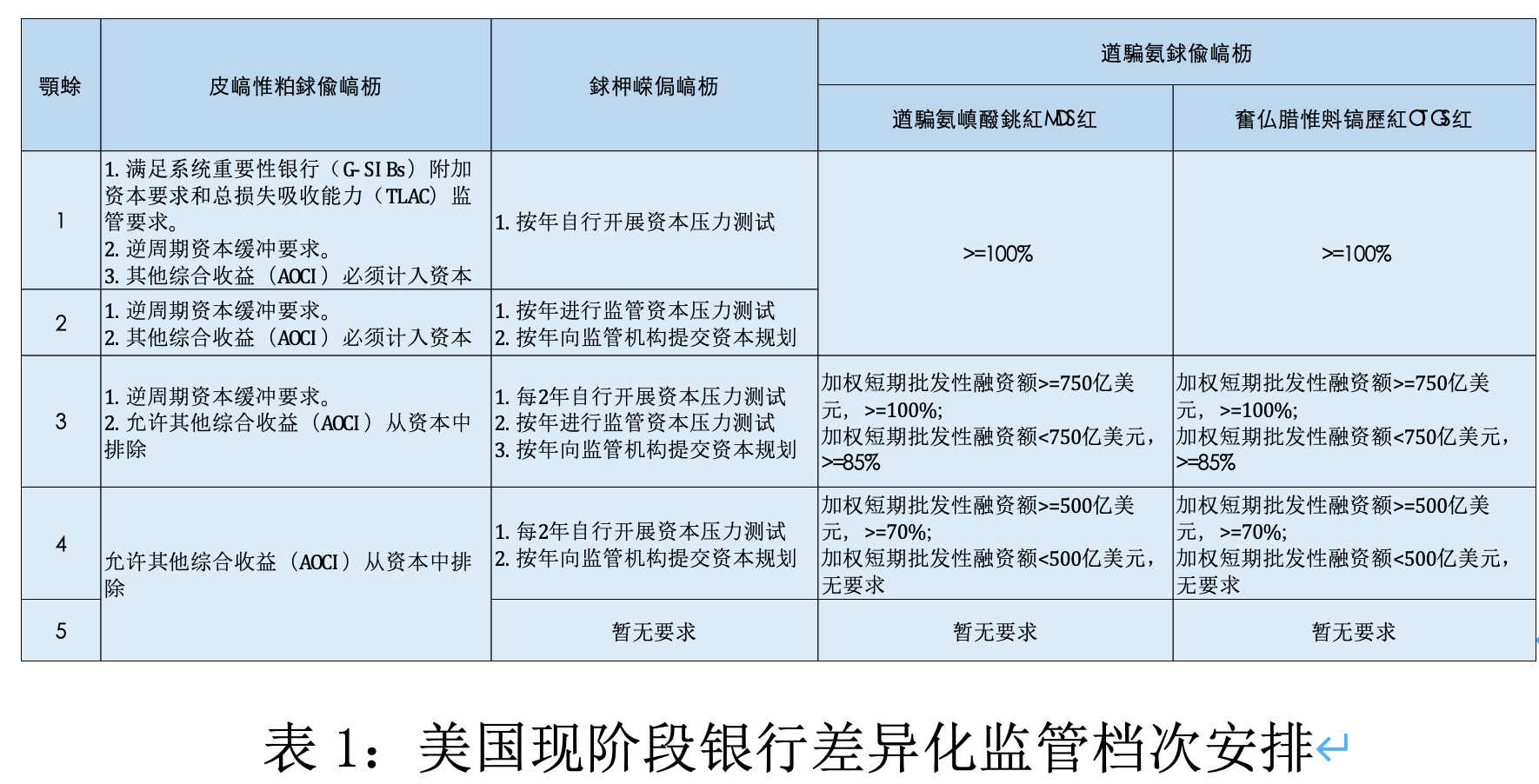

美國對銀行的監(jiān)管主要分為5檔,硅谷銀行2022年末的總資產(chǎn)約2100億美元,資本凈額約163億美元,總資產(chǎn)在美國排在16位,屬于加權(quán)短期批發(fā)性融資額小于500億美元的第4檔銀行。

硅谷銀行創(chuàng)建時的目標(biāo)是解決初創(chuàng)企業(yè)資產(chǎn)多為知識產(chǎn)權(quán)等無形資產(chǎn),缺少抵押物而難以融資的問題。從負債端看,其經(jīng)營策略主要是同時吸收風(fēng)投機構(gòu)與科技企業(yè)的存款,以實現(xiàn)在項目融資期間,資金始終留在銀行內(nèi)部的“閉環(huán)”。在本輪美聯(lián)儲加息前,長達10多年的低利率環(huán)境讓硅谷銀行擁有大量的廉價存款。

從資產(chǎn)端看,在寬松時期由于貸款難以投放,為獲得收益,硅谷銀行購買了大量AFS(可供出售金融資產(chǎn))和HTM(持有到期投資),其底層主要是美國國債、住宅抵押支持債券等(MBS),這類資產(chǎn)在美聯(lián)儲加息的背景下,價格下跌,造成了大量浮虧,該行2022年末貸款余額僅有740億美元,而AFS和HTM合計超1200億美元,遠超貸款余額。

具體分析硅谷銀行2022年財報,可以發(fā)現(xiàn)2022年末該行AFS資產(chǎn)總額為260.68億美元,未實現(xiàn)損益為-25.33億美元。另一部分則是HTM資產(chǎn),這部分資產(chǎn)的公允價值已經(jīng)下降至761.69億美元,相比成本913.27億美元,浮虧151.6億美元,兩項虧損合計176.93億元,超過其資本凈額。

值得注意的是,該行2021年末將部分資產(chǎn)從AFS重新分類至HTM,這是近年來加息背景下美國金融機構(gòu)常使用的一種會計方法,核心邏輯是如果分類為流動性較好的AFS,那么其浮虧不計入利潤表,直接在資產(chǎn)負債表中的資產(chǎn)和權(quán)益科目體現(xiàn),將直接減少其股東權(quán)益(資本凈額);如果重分類為HTM,資產(chǎn)的浮虧將歸于AOCI(其他綜合收益),硅谷銀行無需將AOCI納入資本,因此能維持賬面資本充足率等指標(biāo)穩(wěn)定。

如硅谷銀行確能將浮虧的債券持有到期,最多是收益率較低,硅谷銀行2022年的負債成本為1.17%,其債券收益率(約1.79%)仍高于成本。但是其負債端主要為初創(chuàng)企業(yè)存款,在加息背景下,初創(chuàng)企業(yè)和風(fēng)投的融資成本上升,資金變緊;同時活期存款變得缺乏吸引力,客戶更多提取存款轉(zhuǎn)移至利率更高的貨幣基金和債券。此時,硅谷銀行面對的是流動性問題。為了應(yīng)對客戶取款壓力,硅谷銀行最終在今年3月9日宣布出售210億美元資產(chǎn),確認(rèn)18億美元損失,同時試圖發(fā)行可轉(zhuǎn)債融資和緊急發(fā)售新股補充資本,以上措施使得存款人發(fā)生恐慌,開始爭相取款,聲譽風(fēng)險和流動性風(fēng)險疊加,造成了其最終破產(chǎn)的局面。

為什么硅谷銀行能夠不將AOCI納入資本,同時在流動性管理上出現(xiàn)問題?這需要對相關(guān)監(jiān)管法規(guī)的沿革過程進行梳理。2013年7月,美聯(lián)儲、貨幣監(jiān)理署、聯(lián)邦存款保險公司推出了《巴塞爾協(xié)議Ⅲ最終準(zhǔn)則》,對美國銀行業(yè)強化風(fēng)險監(jiān)管,其中對AOCI是否計入資本進行了重新規(guī)定。在最終準(zhǔn)則出臺以前,AFS資產(chǎn)的浮盈(虧)不計入資本,這種方法又稱為AOCI過濾器,最終準(zhǔn)則出臺后,銀行的金融資本被分為TS(交易性資產(chǎn))、AFS、HTM,其中TS采取盯市原則,直接計入利潤表;對于放棄AOCI過濾器的銀行,AFS的浮盈(虧)直接進入一級資本;HTM的浮盈(虧)則歸于AOCI。

2018年,特朗普政府的《經(jīng)濟增長、放松監(jiān)管和消費者保護法案》做出修訂:將系統(tǒng)重要性金融機構(gòu)的認(rèn)定門檻從合并資產(chǎn)500億美元以上提高至2500億美元以上,對規(guī)模500億美元至2500億美元的銀行降低了壓力測試頻率,取消了自行進行壓力測試的要求,同時降低流動性覆蓋率(LCR)等流動性管理要求。硅谷銀行2018年末的總資產(chǎn)約為570億美元,2022年末約為2100億美元,恰好一直處于500億美元至2500億美元區(qū)間,不屬于修訂后的系統(tǒng)重要性銀行,從而能夠不將AOCI計入資本,流動性管理標(biāo)準(zhǔn)也相應(yīng)降低。

但從硅谷銀行2022年末實際流動性指標(biāo)來看,其LCR約為150%,遠高于系統(tǒng)重要性銀行100%的要求,其流動性指標(biāo)失效主要還是因為存款客戶多為科創(chuàng)企業(yè),集中度較高,取款數(shù)額也較大。

2.瑞信和德銀主要是混業(yè)經(jīng)營問題

瑞信和德銀作為全球30家系統(tǒng)重要性銀行之一,其地位的重要性、監(jiān)管措施的嚴(yán)密性都遠高于硅谷銀行,其風(fēng)險事件的大邏輯雖和硅谷銀行相似,但存在明顯不同,主要是混業(yè)經(jīng)營、投行業(yè)務(wù)占比較高的問題。

2022年,瑞信的業(yè)務(wù)主要分為5個板塊:財富管理、投資銀行、傳統(tǒng)銀行、資產(chǎn)管理和業(yè)務(wù)中心,其中投資銀行、財富管理在總資產(chǎn)中的占比分別為29%、30%,合計規(guī)模是傳統(tǒng)銀行業(yè)務(wù)(40%)的約1.5倍,2022年其凈虧損79.5億美元也主要來源于以上兩塊業(yè)務(wù)。

瑞信前幾年就已出現(xiàn)了一些問題,一是瑞信在2000年以115億美元收購美國投行DLJ,該交易價格是DLJ當(dāng)時賬面價值的近3倍,后期計提了大量商譽減值損失。二是對沖基金阿奇戈斯資本管理公司爆倉使瑞信損失約48億美元。三是瑞信管理的4只供應(yīng)鏈金融基金主要投資的供應(yīng)鏈融資公司Greensill于2021年3月宣布破產(chǎn),瑞信向投資者累計返還超20億美元。四是為應(yīng)對莫桑比克政府訴訟、Greensill投資者相關(guān)訴訟等,瑞信計提了4.75億美元的訴訟準(zhǔn)備金。此外瑞信還發(fā)生了賬號泄露、CEO離職等多個聲譽風(fēng)險事件。2022年,在歐洲央行跟隨美聯(lián)儲加息和投資者對其風(fēng)險的擔(dān)憂影響下,瑞信全年存款流出1340.88億美元,資產(chǎn)規(guī)模下降38%。

德銀的架構(gòu)和瑞信基本一致,其業(yè)務(wù)主要分為4個板塊:企業(yè)銀行、投資銀行、私人銀行和資產(chǎn)管理。2008次貸危機前,德銀大力向投行業(yè)務(wù)轉(zhuǎn)型,深度參與衍生品交易,2015年至2017年,德銀連續(xù)3年凈虧損,其中2015年虧損68億歐元。此后,德銀逐步收縮投行和衍生品業(yè)務(wù),其2022年末衍生品資產(chǎn)占比為22.4%,雖較2009年下降17個百分點,但仍在歐洲的主要銀行中占比最高。衍生品投資中利率衍生品占比為77%,因而易受利率變動影響,在加息背景下面臨較大風(fēng)險,德銀還持有497億歐元的房地產(chǎn)領(lǐng)域風(fēng)險頭寸。同時德銀存款也出現(xiàn)流出,2022年全年資產(chǎn)規(guī)模下降11.6%。

但德銀近年來一直穩(wěn)定盈利,2022年凈利潤為57億歐元,同時其負債來源較為穩(wěn)定,個人貸款占比為43%,同業(yè)負債占比為24%,資產(chǎn)的萎縮幅度也遠小于瑞信,前景比后者樂觀。

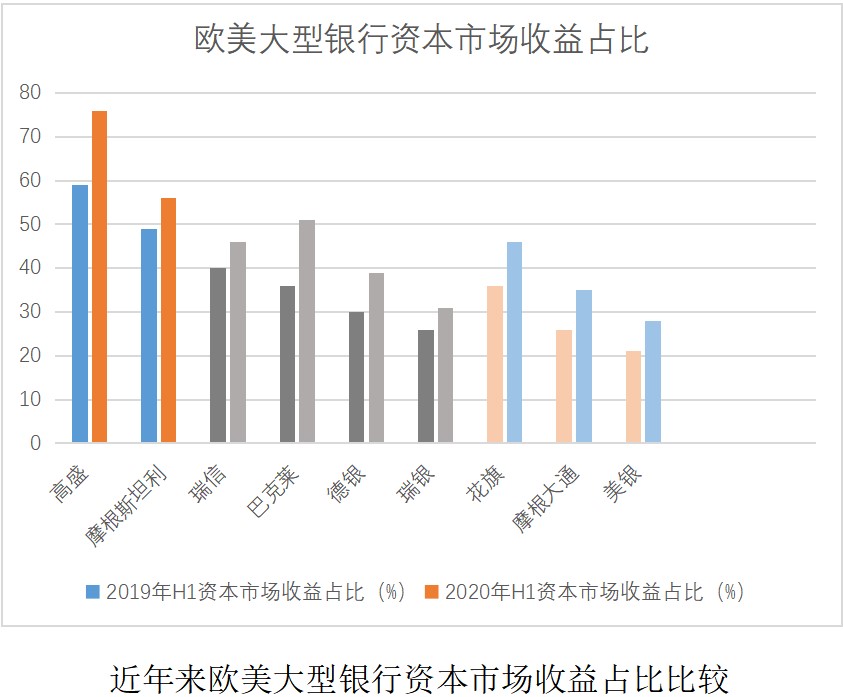

為何瑞信、德銀的投行業(yè)務(wù)占比較高?可以從其所在國的銀行經(jīng)營框架窺得一斑。一是德國、瑞士銀行業(yè)實施混業(yè)經(jīng)營要早于美國,美國是在1970年后才逐步放松銀行的分業(yè)經(jīng)營限制。二是德國、瑞士銀行采用全能銀行模式,相比美國的金融控股公司模式通過子公司建立業(yè)務(wù)間“防火墻”的混業(yè)經(jīng)營模式更為徹底。歐洲大型銀行的資本市場收益占比總體明顯高于美國傳統(tǒng)大型銀行(花旗、摩根大通、美銀),部分已經(jīng)接近于美國傳統(tǒng)投資銀行(高盛、摩根士丹利)。

歐美銀行經(jīng)營策略中的兩對矛盾

一是混業(yè)經(jīng)營框架下銀行股東利益和金融體系風(fēng)險的矛盾。歐美國家銀行業(yè)多混業(yè)經(jīng)營,瑞信和德銀的轉(zhuǎn)型都具有典型的輕資本特征,轉(zhuǎn)型后架構(gòu)和高盛這類傳統(tǒng)投行相似,硅谷等中小型銀行也大量購買了債券、MBS衍生品。這主要是因為歐美銀行作為現(xiàn)代企業(yè),其高管薪酬與利潤直接掛鉤,在低利率環(huán)境下,便宜的資金來源讓管理層有充分動力介入各類衍生品交易活動以獲取收益,而衍生品對于市場的敏感性造成了銀行的脆弱,進而影響整個金融體系。金融體系風(fēng)險的承擔(dān)者往往不僅是銀行,而是存款人甚至納稅人,銀行的股東利益和金融體系風(fēng)險產(chǎn)生了一對矛盾。

二是期限錯配、杠桿經(jīng)營與高風(fēng)險偏好不匹配的矛盾。這對矛盾是銀行從誕生之初就面臨的問題。銀行從負債端吸收的存款期限往往短于借出貸款和其他投資資產(chǎn)的期限,銀行通過期限利差和風(fēng)險溢價等獲得收益,負債的穩(wěn)定性天生弱于資產(chǎn),流動性問題始終存在。

銀行資產(chǎn)建立在資本之上,而貨幣乘數(shù)效應(yīng)使得資產(chǎn)遠高于資本,使銀行體系形成高杠桿運營的典型特征,如果資產(chǎn)端發(fā)生損失,很容易侵蝕資本,形成風(fēng)險事件導(dǎo)致存款流出。資本的脆弱和其大量介入衍生品業(yè)務(wù)的風(fēng)險偏好不匹配,加劇了銀行體系的脆弱性,期限錯配、杠桿經(jīng)營與高風(fēng)險偏好不匹配產(chǎn)生了一對矛盾。

本次歐美銀行業(yè)危機的影響

對于本次銀行業(yè)危機,歐美金融管理部門未能實現(xiàn)合意的政策效果。因本次危機發(fā)生在加息周期末期,與系統(tǒng)性風(fēng)險尚有相當(dāng)距離,但考慮美國仍在加息路徑上和歐美銀行體系的脆弱性,危機難言已經(jīng)過去。

1.美國銀行業(yè)監(jiān)管將進一步強化

美國的監(jiān)管收緊和放松已經(jīng)有了一定的黨派政治色彩,在大選前,基于行業(yè)需要和政治考量,拜登政府將推動對美國銀行業(yè),尤其是中小銀行的監(jiān)管強化。上周四,白宮已呼吁聯(lián)邦銀行監(jiān)管機構(gòu)與財政部共同實施一系列無需國會批準(zhǔn)的監(jiān)管強化行政法規(guī),包括對資產(chǎn)1000億至2500億美元的銀行恢復(fù)更嚴(yán)格的壓力測試標(biāo)準(zhǔn),加強流動性監(jiān)管,制訂恢復(fù)和處置計劃等。

2.歐美銀行負債端將承壓

受加息影響,歐美銀行客戶傾向于將存款轉(zhuǎn)移至貨幣基金或債券。即使美國已對硅谷銀行的儲戶進行了保護,但是基于聯(lián)邦存款保險公司25萬美元的保險上限和中小銀行的脆弱現(xiàn)實,其大額存款流出仍將延續(xù),且受影響的可能不僅是中小銀行,因為目前貨幣基金收益率高于銀行存款是一個全局性現(xiàn)象。截至3月22日,前一周美國小型銀行的存款從5.381萬億美元微升至5.386萬億美元,而最大的25家銀行存款則從10.74萬億美元降至了10.65萬億美元,反而是大型銀行出現(xiàn)存款流出。在美聯(lián)儲貨幣政策轉(zhuǎn)向前,這個趨勢很難停止,同時美國大型銀行也多在債券交易中存在浮虧,標(biāo)普已于近日將美銀、摩根大通等大型銀行機構(gòu)的評級由正面下調(diào)至穩(wěn)定。

3.美聯(lián)儲加息進程將減緩甚至轉(zhuǎn)向

救助銀行的代價十分巨大,且美國經(jīng)濟能否實現(xiàn)軟著陸也存在不確定性,承受壓力的美聯(lián)儲是否會在5月議息會議上加息尚不確定。從美聯(lián)儲高層的觀點看,3月23日的議息會議上,美聯(lián)儲主席鮑威爾在講話中刪除了將“持續(xù)加息”的表述,改為“可能一些額外的收緊措施是適當(dāng)?shù)摹保崾玖苏咦兓膬r格市場看,美國2月核心PCE價格指數(shù)同比上漲4.6%,環(huán)比上漲0.3%,均低于市場預(yù)期和前值,同比漲幅降至一年半來最低。從勞動力市場看,2月美國失業(yè)率環(huán)比上升0.2個百分點至3.6%,非農(nóng)新增就業(yè)31.1萬人,漲幅較1月明顯收窄。無論5月議息會議結(jié)果如何,加息過程已臨近尾聲,如果銀行業(yè)困難加劇或經(jīng)濟下行加劇,美聯(lián)儲可能在2023年內(nèi)降息。

在現(xiàn)代金融業(yè)中,危機的發(fā)生往往是由點到面,具有關(guān)聯(lián)性特征,其肇始看似隨機發(fā)生在某幾家機構(gòu),卻經(jīng)常能夠從制度設(shè)計中找到源頭。混業(yè)經(jīng)營的好壞難以直接定論,但是其造成的大型銀行綜合化投行化,2018年放松造成的中小銀行缺少監(jiān)管,孕育了危機的土壤。貨幣政策則成為推動危機發(fā)展的直接力量,貨幣政策的本意是為了“削峰填谷”,減少經(jīng)濟波動,但是縱觀美聯(lián)儲和歐洲央行近年來的貨幣政策,從寬松走向緊縮的過程大開大合,長期低利率導(dǎo)致貨幣過剩,貸款需求不足助推了銀行等機構(gòu)增持債券及各類衍生品。緊縮過程較快,導(dǎo)致這類資產(chǎn)公允價值下降,產(chǎn)生大量浮虧,殃及銀行體系本身。圍繞通脹和就業(yè)目標(biāo)的貨幣政策長期看來是不是最優(yōu)路徑,通脹目標(biāo)是否需要進行調(diào)整,是否需要更多目標(biāo)變量等問題,學(xué)界和業(yè)界人士也在繼續(xù)思考和討論。

(作者系上海財經(jīng)大學(xué)經(jīng)濟學(xué)博士)

責(zé)任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)