意見領(lǐng)袖 | 溫彬

一、本輪通脹:成因和趨勢

上世紀(jì)70年代,石油輸出國組織國家以石油為武器,提價減產(chǎn),重創(chuàng)了西方發(fā)達(dá)國家經(jīng)濟(jì),再加上歐美國家財政擴(kuò)張,導(dǎo)致高通脹率與高失業(yè)率并存的“滯漲”現(xiàn)象,打破了傳統(tǒng)的菲利普斯曲線所描述的情形。被譽(yù)為“反通脹斗士”的時任美聯(lián)儲主席保羅·沃爾克,采取強(qiáng)硬貨幣緊縮政策,激進(jìn)加息,最終控制住了通脹。自此,全球經(jīng)濟(jì)進(jìn)入了“三低一高”的發(fā)展周期,即低通脹、低利率、低增長和高資產(chǎn)價格的組合。新冠肺炎疫情爆發(fā)后,全球主要經(jīng)濟(jì)體紛紛采取量化寬松的貨幣政策和積極的財政政策加以應(yīng)對,疊加疫情導(dǎo)致的供應(yīng)鏈中斷和運(yùn)輸障礙,全球經(jīng)濟(jì)重現(xiàn)高通脹的局面。

(一)本輪通脹的成因

本輪高通脹與20世紀(jì)70年代的“滯脹”類似,既有供給側(cè)沖擊的因素,又有需求側(cè)刺激的原因。

從供給側(cè)看,疫情導(dǎo)致全球供應(yīng)鏈出現(xiàn)中斷。疫情暴發(fā)初期,我國率先控制住疫情蔓延,實(shí)現(xiàn)復(fù)工復(fù)產(chǎn),產(chǎn)能得以恢復(fù)。而歐美等國家在疫情沖擊之下,產(chǎn)業(yè)鏈和供應(yīng)鏈中斷,出現(xiàn)供給約束。從需求側(cè)看,美聯(lián)儲采取無上限的量化寬松政策以及政府向居民發(fā)放補(bǔ)貼,刺激了消費(fèi)需求擴(kuò)大,供求矛盾最終推高了商品和服務(wù)價格,全球再次出現(xiàn)40年來罕見高通脹。

自疫情暴發(fā)以來,部分國家通脹飆升,如津巴布韋、委內(nèi)瑞拉等國家通脹率高達(dá)數(shù)倍,受俄烏沖突影響天然氣能源價格快速上漲,大部分歐洲國家的通脹率超過了10%,美國通脹率在去年中達(dá)到9.1%的40年歷史高位,而中國、日本的通脹率都處于2%左右的溫和通脹。出現(xiàn)這一差異的主要原因與CPI的構(gòu)成有很大關(guān)系,美國CPI構(gòu)成中30%與房價房租直接相關(guān),疫情發(fā)生后,美國房價和房租快速上漲推高了CPI,而我國CPI構(gòu)成中1/3是食品價格,特別是豬肉價格的權(quán)重較大,再加上我國加大能源和食品等保供穩(wěn)價力度,CPI保持穩(wěn)定。

全球供應(yīng)鏈壓力指數(shù),反映供應(yīng)鏈緊張程度,該指數(shù)現(xiàn)已顯著回落,因疫情導(dǎo)致的供給約束明顯減弱。波羅的海干散貨指數(shù),該指數(shù)的下降并結(jié)合空集裝箱堆砌在港口的現(xiàn)狀也反映此前的運(yùn)輸瓶頸已經(jīng)消除。

2021年3月,美國CPI同比首次突破2%的目標(biāo),之后連續(xù)上行,但美聯(lián)儲堅信通脹是短期現(xiàn)象,待疫情緩解后,通脹就會回落到目標(biāo)附近,現(xiàn)在看來,美聯(lián)儲錯過了治理通脹的最佳時期。直到2022年3月,美聯(lián)儲才意識到通脹可能是一個中長期的現(xiàn)象,并收緊貨幣政策。一是啟動加息進(jìn)程,在美聯(lián)儲歷次加息周期中,本輪加息是速度最快、力度最大的。到目前累計加息8次共450個基點(diǎn),預(yù)計本月議息會將再次加息25個基點(diǎn)。

二是開始縮表,美聯(lián)儲的資產(chǎn)負(fù)債表從最高9萬億美元迅速回落,每個月縮表950億美元,歐洲央行也開始縮表,而中國人民銀行和日本央行則出現(xiàn)了資產(chǎn)負(fù)債表的擴(kuò)張。

加息縮表抑制了總需求,對經(jīng)濟(jì)產(chǎn)生了不利影響。美中歐日四大經(jīng)濟(jì)體制造業(yè)采購經(jīng)理指數(shù)(PMI)自去年下半年紛紛走弱,低于榮枯線,即經(jīng)濟(jì)處于收縮期。去年末,隨著我國疫情管控的放開,經(jīng)濟(jì)快速升溫,春節(jié)期間出行人數(shù)、電影票房、餐飲消費(fèi)等同比顯著回升,IMF等國際組織看好中國經(jīng)濟(jì)的復(fù)蘇,并有望成為帶動全球經(jīng)濟(jì)增長的主要動力,對今年中國經(jīng)濟(jì)增長預(yù)期從4.7%上調(diào)到5.2%。今年前兩個月,我國PMI指數(shù)已率先回升到榮枯線之上。

(二)本輪通脹的趨勢

判斷本輪通脹的趨勢,需要分析供給端和需求端的變化情況。隨著疫情的消退,供應(yīng)鏈恢復(fù)正常,供給約束消除;貨幣緊縮對需求已產(chǎn)生抑制效果,大宗商品的價格持續(xù)回落,CRB指數(shù)已較去年最高點(diǎn)下跌了20%左右。全球通脹已出現(xiàn)拐點(diǎn),今年2月美國CPI已下降到6%,核心通脹率為5.5%,當(dāng)然短期內(nèi)回落到2%目標(biāo)還有難度。

二、美聯(lián)儲:應(yīng)對和影響

(一)美聯(lián)儲的應(yīng)對

按照美國國家經(jīng)濟(jì)研究局(NBER)的界定,在過去近100年里美國經(jīng)歷了15輪經(jīng)濟(jì)衰退,見表1。其中最嚴(yán)重的是1929年大蕭條,衰退延續(xù)43個月。其次就是2008年次貸危機(jī),衰退延續(xù)18個月。這次新冠疫情暴發(fā)后,美國經(jīng)濟(jì)只短暫經(jīng)歷了兩個月的衰退便迅速回升。回顧最近這兩次衰退,美聯(lián)儲都是采用降息至0附近并擴(kuò)張資產(chǎn)負(fù)債表,向市場提供流動性支持,在刺激需求穩(wěn)定經(jīng)濟(jì)的同時,也把美國股市和樓市價格推向了歷史新高。見表2。

(二)美聯(lián)儲舉措的影響

盡管2022年第一、第二季度美國GDP環(huán)比負(fù)增長,陷入“技術(shù)性衰退”,美國官方并未宣布美國經(jīng)濟(jì)進(jìn)入衰退,主要是因?yàn)榫蜆I(yè)市場依然強(qiáng)勁,失業(yè)率一度下降到3.4%,創(chuàng)下1969年以來的新低。今年1月非農(nóng)就業(yè)人口超過51萬人,2月份超過31萬人,超出市場預(yù)期(見圖9)。另外,美國職位空缺數(shù)量超過1000萬個。也許有人會問,既然美國就業(yè)狀況良好,為什么還有報道說微軟、亞馬遜等開展了上萬人的大裁員行動。其實(shí)也不矛盾。主要是結(jié)構(gòu)性的問題。疫情以來,美國科技公司的盈利增長開始放緩,裁員可以降低人力資源成本;另一方面裁員對象主要是工作時間較長的高級職員,同時又招聘年輕的薪酬相對較低的員工,目的也是壓降用工成本。

美國勞動參與率在疫情暴發(fā)之后呈現(xiàn)下降趨勢,隨著疫情放開,居民消費(fèi)需求得到釋放,就業(yè)需求旺盛主要是在服務(wù)業(yè),其中:專業(yè)商業(yè)服務(wù)空缺218萬人,醫(yī)療保健和社會救助189萬人,運(yùn)輸181萬人,住宿餐飲空缺148萬人,政府服務(wù)105萬人。

美聯(lián)儲采取貨幣緊縮政策通過抑制總需求來實(shí)現(xiàn)控制通脹的目標(biāo),但往往會導(dǎo)致經(jīng)濟(jì)硬著陸和金融風(fēng)險上升。美國次貸危機(jī)就是因?yàn)槊缆?lián)儲持續(xù)加息導(dǎo)致房地產(chǎn)價格下跌,經(jīng)濟(jì)衰退并伴隨著金融危機(jī)。美聯(lián)儲進(jìn)行了4輪量化寬松,其資產(chǎn)負(fù)債表從危機(jī)前的8000億美元到縮表前的4.5萬億美元,來拯救經(jīng)濟(jì)和金融。直到2014年經(jīng)濟(jì)恢復(fù)以后,才開始貨幣政策正常化。面對這次疫情沖擊,美聯(lián)儲開啟無上限購債計劃,其資產(chǎn)負(fù)債表擴(kuò)大到了近9萬億美元。由圖10可以看出,美聯(lián)儲資產(chǎn)負(fù)債表的擴(kuò)張和美國的道瓊斯指數(shù)和房價指數(shù)高度相關(guān),在過去的四十年,面對低利率、低通脹、低增長的經(jīng)濟(jì)現(xiàn)狀,美聯(lián)儲注入的大量流動性沒有流向商品市場,反而進(jìn)入股市和債市,出現(xiàn)了幾十年的股債雙牛和房地產(chǎn)價格持續(xù)上漲的局面。隨著美聯(lián)儲再次縮表,美國房價開始下降,股市波動加劇,甚至出現(xiàn)了個別中小銀行危機(jī)事件。

硅谷銀行和簽名銀行的破產(chǎn)倒閉與美聯(lián)儲的暴力加息導(dǎo)致資產(chǎn)價格估值損失,進(jìn)而引發(fā)流動性危機(jī)有關(guān)。硅谷銀行存款的主要來源是科技型公司,正如前文所述,科技型公司自疫情以來經(jīng)營和融資壓力不斷增大,現(xiàn)金支出增加。從資產(chǎn)端來看,硅谷銀行持有較多的國債、MBS等長期固定收益證券,導(dǎo)致短期負(fù)債與長期資產(chǎn)之間期限錯配。美聯(lián)儲的激進(jìn)加息,無風(fēng)險利率上行不利于長久期資產(chǎn),硅谷銀行賬面出現(xiàn)大量浮虧,為了應(yīng)對儲戶提款,不得不賣掉債券,浮虧變成了損失,進(jìn)而引起儲戶恐慌,紛紛擠兌,最終導(dǎo)致流動性危機(jī)。除了硅谷銀行自身經(jīng)營的問題外,也與特朗普政府時期放松金融業(yè)監(jiān)管有關(guān)。

2月份美國通脹率為6%,仍在高位,市場預(yù)期3月美聯(lián)儲會加息50個基點(diǎn),但受硅谷銀行倒閉影響,市場預(yù)期可能加息25個基點(diǎn),甚至有的認(rèn)為不加息。盡管為了穩(wěn)定金融市場,美聯(lián)儲又增加了流動性投放,但考慮到通脹仍然是美聯(lián)儲當(dāng)前最重要的考量因素,預(yù)計還有1-2次加息。下半年美國經(jīng)濟(jì)衰退風(fēng)險在上升,貨幣政策可能出現(xiàn)轉(zhuǎn)向,暫停加息,美元指數(shù)將出現(xiàn)回落走勢。

此外,美聯(lián)儲的貨幣政策有很強(qiáng)的溢出效應(yīng),美元指數(shù)走勢可以作為大類資產(chǎn)變動的風(fēng)向標(biāo),研究發(fā)現(xiàn)美元指數(shù)與大類資產(chǎn)價格變動高度負(fù)相關(guān),美聯(lián)儲寬松貨幣政策使金融市場美元流動性充斥,投資者風(fēng)險情緒上升,股、債、匯和大宗商品投資都會有不錯的表現(xiàn)。相反,一旦金融市場發(fā)生“黑天鵝”事件,投資者避險情緒上升,投資收益也會出現(xiàn)下跌。近期美國個別銀行倒閉事件已經(jīng)傳染到歐洲銀行業(yè),導(dǎo)致國際金融市場波動加劇。

三、中國貨幣政策:目標(biāo)和效果

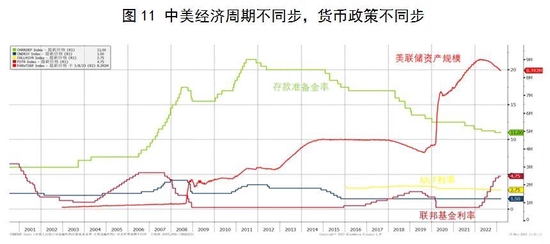

中美經(jīng)濟(jì)周期不同步,貨幣政策也呈現(xiàn)不同步現(xiàn)象。2015年我國經(jīng)濟(jì)增長動力不足,我們實(shí)施以“三去一降一補(bǔ)”為主要任務(wù)的供給側(cè)結(jié)構(gòu)性改革,人民銀行連續(xù)5次降準(zhǔn)和6次降息穩(wěn)定總需求,而美聯(lián)儲則開啟貨幣政策正常化(見圖11)。本次不同步更加明顯,去年以來美聯(lián)儲連續(xù)8次加息,而我國央行則是2次降準(zhǔn)和3次降息。

我國貨幣政策目標(biāo)不僅關(guān)注經(jīng)濟(jì)增長、通脹、就業(yè)、國際收支等,還會關(guān)注金融穩(wěn)定、金融改革等因素,屬于多目標(biāo)的貨幣政策框架。當(dāng)前經(jīng)濟(jì)運(yùn)行的主要矛盾仍然需求不足的問題,3月17日人民銀行宣布,決定于2023年3月27日降低金融機(jī)構(gòu)存款準(zhǔn)備金率0.25個百分點(diǎn),對于提振市場信息,增加信用投放擴(kuò)大需求具有積極作用。

中國“入市”以后,經(jīng)常項目和直接投資順差不斷擴(kuò)大,外匯占款持續(xù)上升,成為基礎(chǔ)貨幣投放的主渠道,為了防止信用過度擴(kuò)張引發(fā)通貨膨脹,央行一方面不斷提高存款準(zhǔn)備金率“深度凍結(jié)”流動性,另一方面創(chuàng)設(shè)央行票據(jù)短期回收流動性。2014年我國外匯儲備達(dá)到近4萬億美元的高峰后,開始逐年回落至目前3萬多億美元,外匯占款也隨之呈現(xiàn)下降趨勢,個別年份甚至是負(fù)增長,央行除了通過連續(xù)降準(zhǔn)釋放基礎(chǔ)貨幣外,還創(chuàng)設(shè)了MLF、SLF等各種補(bǔ)充流動性的工具。下階段,降準(zhǔn)仍將是滿足基礎(chǔ)貨幣投放的常態(tài),不僅有助于釋放長期流動性、降低銀行體系資金成本,而且也有助于引導(dǎo)銀行降低實(shí)體經(jīng)濟(jì)融資成本。

就利率來看,自年初以來,貨幣市場和債券市場利率回升較快,圍繞OMO和MLF政策利率波動。隨著我國經(jīng)濟(jì)企穩(wěn)回升,政策利率和金融市場利率趨勢是易升難降。短期內(nèi)LPR也將保持穩(wěn)定,但信貸市場競爭激烈,實(shí)際貸款利率還有下降的空間,如果銀行負(fù)債端成本不能動態(tài)下降,銀行業(yè)凈息差還會進(jìn)一步收窄。

人民銀行多次強(qiáng)調(diào)發(fā)揮貨幣政策總量和結(jié)構(gòu)雙重功能。目前,結(jié)構(gòu)性政策工具余額已達(dá)6.4萬億元,在支持普惠金融、綠色發(fā)展、科技創(chuàng)新等國民經(jīng)濟(jì)重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)發(fā)揮了積極作用。今年還可以對已出臺的結(jié)構(gòu)性工具優(yōu)化,有的可以適時退出,有的可以變成長期的制度性安排,有的可以進(jìn)一步增加額度和增加機(jī)構(gòu)范圍。

中美利差是影響人民幣匯率走勢的重要因素,如果下半年美聯(lián)儲停止加息,中美利差或?qū)⑹照嗣駧艑γ涝獙⒊尸F(xiàn)小幅升值。

近年來《政府工作報告》多次提出:廣義貨幣供應(yīng)量和社會融資規(guī)模增速同名義經(jīng)濟(jì)增速基本匹配。今年2月M2增速為12.9%,創(chuàng)7年來新高,高于名義GDP增速,反映信用擴(kuò)張對實(shí)體經(jīng)濟(jì)拉動存在障礙。比如,有些大企業(yè)和非銀機(jī)構(gòu)從銀行獲得低成本資金,沒有流向?qū)嶓w部門,反而購買了更高收益的銀行存單或理財,導(dǎo)致資金空轉(zhuǎn)。因此,央行、商業(yè)銀行、非銀行機(jī)構(gòu)和實(shí)體經(jīng)濟(jì)之間必須暢通循環(huán),只有這樣貨幣政策傳導(dǎo)效率才會更高,才能更好地支持實(shí)體經(jīng)濟(jì)發(fā)展。

(本文作者介紹:民生銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:宋源珺

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。