原標題:九民紀要|金融借貸與民間借貸中利率問題的區別與適用

作者:中倫律師事務所劉新宇律師團隊

公司糾紛,合同糾紛,證券糾紛,票據糾紛,民刑交叉。中國民商事審判最前沿、爭議最集中的疑難問題,終于迎來了一把尺子。

2019年11月14日,最高人民法院發布《全國法院民商事審判工作會議紀要》(法〔2019〕254號),并即時生效。這是最高人民法院出臺的第九個會議紀要,而且聚焦民商事審判工作,故被稱為《九民紀要》。

《九民紀要》共計12部分130個問題,內容涉及公司、合同、擔保、金融、破產等民商事審判的絕大部分領域,直面民商事審判中的前沿疑難爭議,密切關注正在制定修改過程中的民法典、公司法、證券法、破產法等法律的最新動態,密切跟蹤金融領域最新監管政策、民商法學最前沿理論研究成果。

《九民紀要》中涉及的法律適用問題,在理論界、實務界素有爭議或分歧,因此,《九民紀要》的出臺也歷經磨練:從今年2月開始起草,到11月份出臺,歷時8個多月,期間多次專門調研,征求各方意見,為的就是爭取最大公約數。

《九民紀要》的公布,對于統一裁判思路,規范法官自由裁量權,增強民商事審判的公開性、透明度以及可預期性,提高司法公信力具有重要意義。

澎湃財經年終特別報道,此番聚焦《九民紀要》,全面解讀12類問題,為的是進一步理解《九民紀要》的精神實質,也試圖探究:它將如何影響分歧巨大的民商事糾紛,乃至相關各方的經濟活動。

《全國法院民商事審判工作會議紀要》(法〔2019〕254號,以下簡稱“會議紀要”)中提出:“人民法院在審理借款合同糾紛案件過程中,要根據防范化解重大金融風險、金融服務實體經濟、降低融資成本的精神,區別對待金融借貸與民間借貸,并適用不同規則與利率標準。”我們通常理解,金融借貸指經金融監管部門批準設立的從事貸款業務的金融機構及其分支機構向借款人發放貸款的金融業務。實踐中,該等金融機構通常包括商業銀行、信托公司、消費金融公司等。不同于民間借貸,金融借貸業務是商業交易行為,更具有償性等特點。因此,在利率問題上,金融借貸與民間借貸也有所區分。

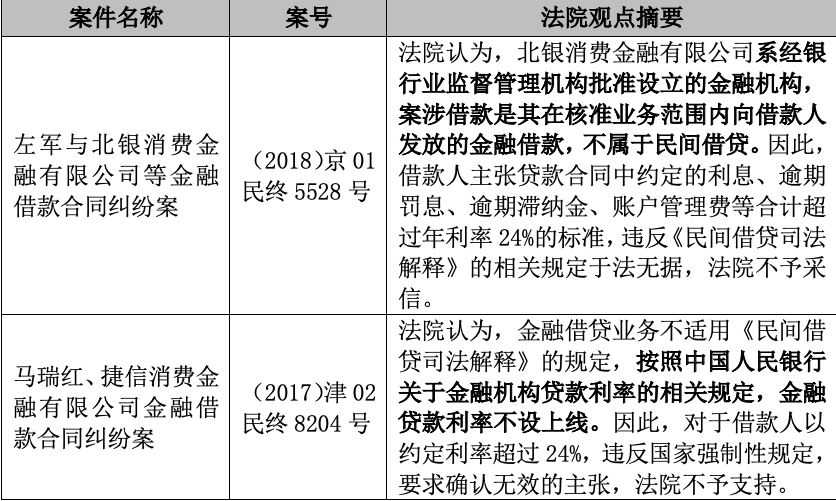

嚴格意義上,金融借貸并沒有明確的利率上限規定。

《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》(“《民間借貸司法解釋》”)第二十六條規定:“借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,人民法院應予支持。借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。借款人請求出借人返還已支付的超過年利率36%部分的利息的,人民法院應予支持。”即民間借貸以24%、36%為標準劃定了明確的利率區間,對于超出年利率24%的部分不受法律保護。但《民間借貸司法解釋》的規定并不適用于金融借貸業務,嚴格意義上來說,我國法律對金融借貸業務并沒有明確的利率限制。早在2004年頒布的《中國人民銀行關于調整金融機構存、貸款利率的通知》就規定了“金融機構(城鄉信用社除外)貸款利率不再設定上限。” 在2013年7月,中國人民銀行發布了《中國人民銀行關于進一步推進利率市場化改革的通知》,該通知明確了“取消金融機構貸款利率0.7倍的下限,由金融機構根據商業原則自主確定貸款利率水平。” 因此,金融借貸利率更多由金融機構自主決定,理論上,金融借貸的年利率可以超過24%。

司法實踐中,部分法院認為金融借貸年利率不設上限,可以超過24%;部分法院則認為應當參照適用《民間借貸司法解釋》的規定,金融借貸年利率應當限制在24%范圍內。

在部分司法案例中,法院認為金融借貸不同于民間借貸,不適用《民間借貸司法解釋》的規定,金融借貸的年利率應當以貸款合同中的約定利率為準。我們舉以下兩個案例供參考:

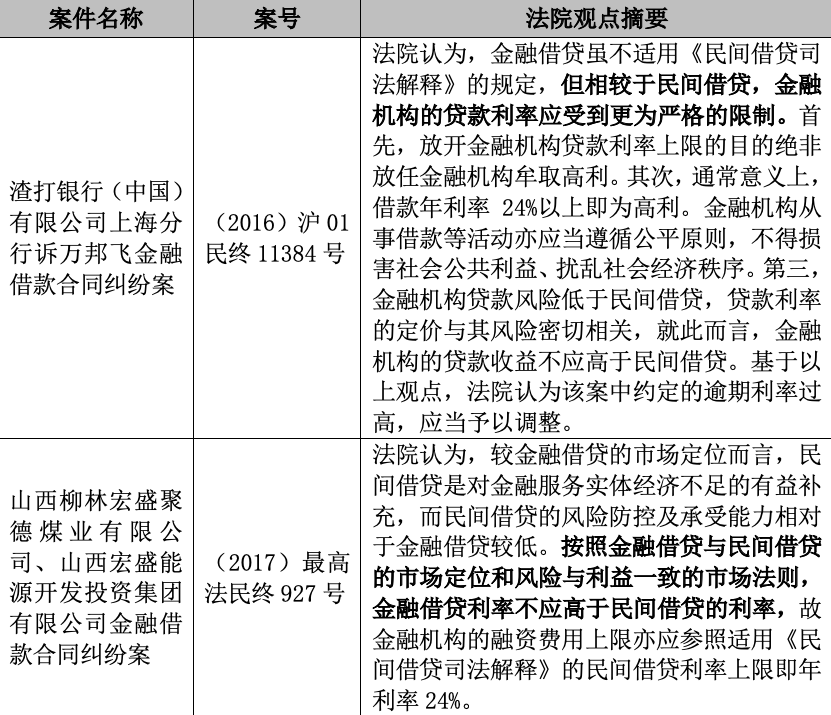

但與此同時,在更多案件中,法院觀點傾向于認為雖然金融借貸并不直接適用《民間借貸司法解釋》的相關規定,但相較于民間借貸,金融機構的貸款利率更應收到嚴格的限制,因此應當參照適用《民間借貸司法解釋》規定的24%年利率上限。我們同樣舉以下兩個案例供參考:

會議紀要要求區別對待金融借貸與民間借貸,并適用不同規則與利率標準。而在金融借貸利率問題適用規則上,會議紀要提出,如果金融機構存在以服務費等名義變相收取利息的情形,借款人提出相關主張時,法院可以根據實際情況確定借款人應否支付或酌減相關費用。

會議紀要第51條規定:“金融借款合同糾紛中,借款人認為金融機構以服務費、咨詢費、顧問費、管理費等為名變相收取利息,金融機構或者由其指定的人收取的相關費用不合理的,人民法院可以根據提供服務的實際情況確定借款人應否支付或者酌減相關費用。”

除會議紀要外,早在2012年頒布的《中國銀監會關于整治銀行業金融機構不規范經營的通知》就規定了銀行業金融機構不得以貸收費,不得要求客戶接受不合理中間業務或其他金融服務而收取費用;不得浮利收費,不得將利息分解為費用收取,嚴禁變相提高利率。但金融借貸業務中,金融機構收取除貸款利息之外的費用并不鮮見。尤其是近年來隨著消費金融業務的發展,各種名義的管理費、服務費層出不窮,實踐中,也確實存在部分機構為規避利率上限,以各種費用名義變相收取高額利息的情形。從切實貫徹降低融資成本、服務實體經濟的角度考慮,有必要對金融機構變相收取高息的情形予以規制。

會議紀要的規定與司法實踐中對于變相利息問題的觀點基本一致,金融機構收費存在變相高息之嫌時,法院傾向于不支持該等費用,如以下兩個案例:

是否構成會議紀要規定的變相高息,筆者認為,從司法實踐角度,主要考慮兩方面要點,一是借款人總計融資成本是否過高,《會議紀要》并未明確規定金融借貸融資成本的上限,實踐中借款人融資成本是否過高的認定可能主要還是以年利率24%為標準;二是是否具備相應的服務內容,包括是否實際提供了合同約定的服務內容、服務內容與收取的費用是否相符等。而對于借款人與金融機構之外的第三方簽訂合同,約定由第三方收取顧問費、服務費等費用,是否構成變相收取利息,法院同樣應當結合前述兩方面要點,審查該等收取顧問費合同簽訂的時間、費用收取方式、金額等因素,從而決定是否支持借款人要求酌減或不予支付的主張。

責任編輯:潘翹楚

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)