原標題:凈利潤大幅下降八成后 東阿阿膠不得不內外轉型

連續12年保持高增長的東阿阿膠業績出現下滑。在一字跌停后,股價開啟了下跌走勢。面對外界質疑聲,以及自身的經營壓力,東阿阿膠未來把重心放到了女性美容上

年報“雷期”剛過,半年報雷期又接踵而至。

7月14日晚間,東阿阿膠(000423.SZ)發布半年度業績預告,歸母凈利潤下降近8成,這讓投資者們始料不及。次日上午,東阿阿膠股價開盤一字跌停,收于35.42元/股,當日市值蒸發超25億元。

“其實,早在近幾年東阿阿膠就不斷釋放緩信號,如今各種問題一朝全露,東阿阿膠價格15年暴漲40倍,價格增長的背后是銷售利潤雙下滑、庫存積壓及消費者流失。”一位長期關注東阿阿膠的業內人士指出。

而對于此12年來首現業績下滑,東阿阿膠官方表示:“當前伴隨著企業規模的逐漸擴大,受整體宏觀環境等因素影響,以及市場對阿膠價值回歸的預期逐漸降低,公司下游傳統客戶主動消減庫存,從而導致公司上半年產品銷售同比下降,公司也進入了一個良性盤整期。”

如何應對最困難的時期?

“其實單從業績方面,很難看出東阿阿膠會突然‘暴雷’,因為一直以來東阿阿膠的業績都保持著平穩的增長,是市場公認的績優‘白馬股’,這次的凈利潤暴降,實在令人吃驚。”一位長期關注東阿阿膠的投資人士告訴《投資者網》。

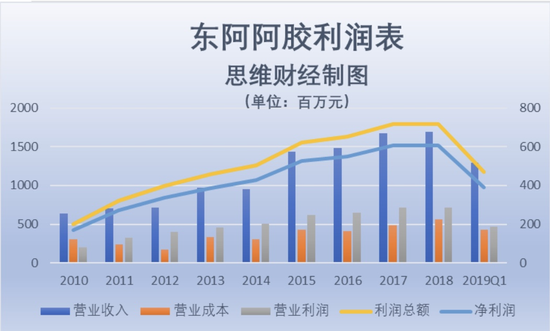

確實如此,從東阿阿膠營收方面來看,自2005年以來東阿阿膠一直保持平穩增長,營業收入一路飆升至今年的73億元,凈利潤也從2005年的1.14億元,整整翻了18倍達到20.85億元,且連續12年都營收和凈利潤都保持穩步增長。

2019年一季度,東阿阿膠滑坡顯著。根據財報,2018年東阿阿膠營業收入實現73.38億元,同比下降0.46%,2018年歸母凈利潤實現20.87億元,同比增長2.1%,2019年一季度,東阿阿膠營收和歸母凈利潤首現雙降,分別同比下滑23.83%和35.48%。

“去年以來阿膠系列產品單價、銷量增速均大幅放緩,一方面,東阿阿膠常年來依仗的‘提價策略‘,使得消費者和經銷商開始不‘買賬‘,另一方面,阿膠市場競爭激烈,其第一大對手福膠集團已收割完中低端市場,加上其他品牌藥企如:同仁堂、宏濟堂、太極集團等紛紛加入,導致阿膠市場競爭加劇,即使是定位高端市場的東阿阿膠目前市場份額也正遭侵蝕。”某醫藥領域券商分析師告訴《投資者網》。

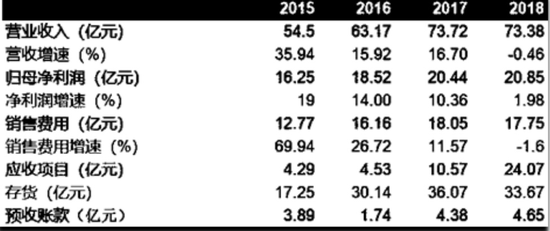

值得一提的是,早在2016年東阿阿膠業績便開始顯露疲態。財報顯示, 2015年-2018年東阿阿膠營收增幅分別為35.94%、15.91%、16.70%、-0.46%,四年里東阿阿膠凈利潤增速分別為19%、14%、10.36%、1.98%,營收和凈利潤自2016年開始放緩,截至到今年一季度,兩項指標均呈負增長,而這也是東阿阿膠自2006年以來首次出現負增長。

據悉,東阿阿膠產品結構較為單一,2018年阿膠系列產品依然是公司的主要盈利來源,加上開發的部分新品未能形成持續穩定的業績,因此,東阿阿膠每年都會在銷售上投入高額費用,依靠市場推廣和廣告宣傳等方式擴大消費人群,維持業績增長。

其中,東阿阿膠每年高額的銷售費用直接反映了其依賴營銷情況顯著。根據財報,2015年-2017年東阿阿膠投入的銷售費用一直保持2個億左右增速, 2017年公司的銷售費用達到18.05億元,占總營收的24%,而在2018年東阿阿膠銷售費用開始減少,而這一減少帶來的另一個面為2018年的營收增速直接為負,今年一季度東阿阿膠銷售費用為2.69億元,與同期相比下滑12%,而今年一季度東阿阿膠營收和凈利潤已滑坡明顯。

“東阿阿膠正面臨十幾年來最困難時刻,阿膠十幾年的高速發展帶來市場繁榮的同時,背后是市場的混亂,但混亂是治理的開始,而這個過程需要2-3年時間。”東阿阿膠總經理秦玉峰在今年6月18日舉行的2018年度股東大會上表示。

應收賬款增多 凈現金流為負

在業績出現滑坡后,東阿阿膠逐年攀升的應收賬款引發投資者關注。

根據2018年年報,東阿阿膠期末應收賬款為24.07億元,和期初余額10.57億元相比,增長了13.43億元,增幅為127.8%。截至今年一季度末,其應收票據及應收賬款為28.16億元,較上年同期的16.29億元增加11.87億元,其中,應收賬款增加10.17億元,可見,東阿阿膠應收賬款和應收票據指標正在不斷爬升。

而應收賬款驟升的背后直接反映了東阿阿膠與下游渠道在囤貨方面主動權的“退讓“。

“東阿阿膠近三年業績出現放緩,終端消費者開始流失,銷量下滑可又必須維持賬面‘穩定’,于是這幾年東阿阿膠開始放寬‘囤貨’信用,加上不斷釋放的提價信號,經銷商囤貨增加,應收賬款自然上升,但若后期出現壞賬,將對東阿阿膠產生不利影響。 “上述醫藥領域券商分析師表示。

今年6月18日,東阿阿膠董秘、高級副總裁兼財務總監吳懷峰也曾在2018年度股東大會上作出回應,票據的形成是因為經濟形勢發生變化,產品提價的預期在減少,公司在整個營銷歷程中讓步。“我們不這么做,其他品牌也會這樣做,經銷商柜臺和倉庫都是有數的,你不占用別人就占用。公司在把控風險基礎上,適度授信,形成了應收賬款和票據。”

此外,值得關注都是,東阿阿膠2018年經營活動現金流入比 2017年減少近8 億元,今年一季度經營活動現金流入為9.49億元,同比減少30.99%,公司近兩年經營活動現金流入不斷呈下滑趨勢。

經營業績欠佳,收入結構單一,同時,存貨與應收賬款逐日攀升,如今東阿阿膠經營活動現金流入也逐漸變差,而這些都將影響東阿阿膠下半年業績增長,機構對此也相繼下調了公司盈利能力。

7月15日,中金公司發布研究報告,將東阿阿膠2019年和2020年盈利預測分別調整至每股1.5元和1.69元,同比分別下降53%和增長12.9%。考慮到短期業績承壓,下調公司目標價至33.8元/股。

7月18日,摩根士丹利下調東阿阿膠評級至低配,目標價由60元降至30元。

未來擬靠“醫療+OTC”雙輪驅動

成立于1952年,1996年在深交所上市,67年的發展歷史,讓東阿阿膠成為中國最大的阿膠企業,產品除國內銷售外還銷往港澳、東南亞、歐美等10多個國家和地區。

面對當前的最困難時期,東阿阿膠實際上也開始調整其戰略目標,6月18日的股東大會上,公司高管表示,要將女性美容作為個人品牌,在大品牌下研發來持續推動消費者需求的不斷提升。

東阿阿膠表示,阿膠品類一直都偏向中老年女性,但在最近幾年才慢慢偏向年輕化方向來發展,其中28到50歲女性已經占到阿70%以上。未來,東阿阿膠將一直針對美容養顏、特殊場景、滋補養生等很多需求的背景,也會繼續去保持研發研究以及開發新產品。

而且,東阿阿膠更大的調整還在繼續:一方面今年提出“醫療+OTC”雙輪驅動戰略,強化了醫療團隊,包括三甲、二甲醫院、社區民營醫院的開發;另一方面加強了渠道布局,其中包含了除傳統渠道如醫藥商業、零售連鎖外,和阿里、京東以及 OTO、新通路等新渠道也在強化。(思維財經出品)■

責任編輯:覃肄靈

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)