文/新浪財經(jīng)意見領袖專欄作家 李迅雷 唐軍

科創(chuàng)板開市后,首批25家公司相對發(fā)行價都漲幅明顯,除首日漲幅較大之外,接下來四個交易日雖然不限漲跌停幅度但股價表現(xiàn)都還比較平穩(wěn),科創(chuàng)板實現(xiàn)了平穩(wěn)推出,可謂首戰(zhàn)告捷。在科創(chuàng)板推出的前后,市場有不少聲音對首批公司的質地和發(fā)行市盈率過高等問題提出了質疑。本文試圖對市場關心的幾大熱點問題展開分析,通過對比美國的納斯達克市場,希望能使國內投資者對科創(chuàng)板的認知更加全面和客觀。

本文試圖回答的問題:

問題一.科創(chuàng)板首批上市公司發(fā)行價過高嗎?

問題二.科創(chuàng)板的注冊制有哪些改進之處?

問題三.科創(chuàng)板吸引不到好公司?

問題四.投資科創(chuàng)板容易賺錢嗎?

問題五.科創(chuàng)板開市對主板影響如何?

問題一、科創(chuàng)板首批上市公司發(fā)行價過高嗎?

在首批科創(chuàng)板公司通過詢價確定發(fā)行價之后,不少媒體驚呼平均發(fā)行市盈率超過50倍,最高的達170倍。這對于習慣了主板發(fā)行市盈率23倍“天花板”的普通投資者來說很能吸引眼球。但從專業(yè)的角度來看,對初創(chuàng)期的科技企業(yè)采用靜態(tài)市盈率評估其估值是非常不合適的。

市盈率(PE)= 每股股價/每股盈利

靜態(tài)市盈率就是假設公司未來每股盈利不變,以當前股價買入,靠公司盈利多少年能收回成本。170倍的市盈率意味著按公司當前盈利水平要170年才能收回成本,這給人直觀感受的確是發(fā)行價太高了!但這里的前提假設是公司未來盈利不變,而投資初創(chuàng)期的公司就是看好其未來的發(fā)展,而不是當前的盈利水平。按照科創(chuàng)板的上市規(guī)則,當前虧損的公司也可能上市,那按照盈利不變的假設,其收回成本就變得不可能了,難道這種公司的股權就一文不值?因此靜態(tài)市盈率對于初創(chuàng)期的公司基本沒有參考價值。

那么首批科創(chuàng)板企業(yè)的發(fā)行價是否過高呢?首先,只要是堅持市場化機制定價的,是市場各方觀點表達的結果,其價格應該就是合理的,很難評估其是否過高或過低。如果一定要做一些對比分析,美國納斯達克上市的公司也主要是初創(chuàng)期的科技公司,其發(fā)行估值水平具有較高的可參考性。不妨將科創(chuàng)板的發(fā)行市盈率和市銷率(市值除以銷售收入)與其進行簡單對比。

納斯達克被稱為“美國新經(jīng)濟的搖籃”,吸引了大量新興成長與高科技公司上市。2006年后納斯達克分設為三個板塊:資本市場(NASDAQ CM)、全球市場(NASDAQ GM)、和全球精選市場(Nasdaq GS),分別面向小、中、大市值企業(yè),三個板塊均不以凈利潤作為唯一的上市條件。以上市標準最寬松的納斯達克資本市場為例,企業(yè)在滿足股東權益指標的同時,只要滿足經(jīng)營年限、市值、或凈利潤這三項指標中的一項即可上市,因此納斯達克首發(fā)股票中存在大量的虧損公司。納斯達克成立時間較長,為了與科創(chuàng)板首批上市公司有較好的對比性,我們統(tǒng)計納斯達克2016年以來通信、科技、生物技術等行業(yè)公司的首發(fā)情況。

納斯達克上市的公司首發(fā)PE中位數(shù)為負值,即一半以上的公司上市時是虧損的。市銷率(PS)則在2到10倍之間。下表是科創(chuàng)板首批上市公司的發(fā)行市盈率和市銷率。

如果簡單對比,科創(chuàng)板首批公司的發(fā)行市盈率均為正值,而納斯達克一多半的公司上市時是虧損狀態(tài),科創(chuàng)板首發(fā)市銷率(PS)中位數(shù)也比納斯達克略低。可見,不能因為靜態(tài)市盈率明顯高于主板就簡單認為首批科創(chuàng)板上市公司發(fā)行價過高了。

問題二、科創(chuàng)板試行注冊制有哪些改進?

科創(chuàng)板在上市門檻等制度方面大量借鑒了納斯達克的模式,改進之處主要體現(xiàn)在以下幾個方面:

1. 上市標準更多元

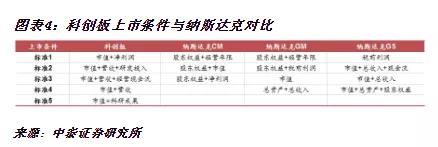

企業(yè)只要滿足以下五個條件之一即可申請科創(chuàng)板上市:

標準一:近兩年凈利潤均為正切累計凈利潤超過5000萬元或近一年凈利潤為正且營業(yè)收入超1億元,企業(yè)預估市值高于10億元。

標準二:近一年營收超2億元,近三年超15%的營收總額用于研發(fā)投入,企業(yè)預估市值高于15億元。

標準三:近一年營收過3億元,且近三年經(jīng)營活動產生的現(xiàn)金流凈額累計超1億元,預估市值不低于20億元。

標準四:近一年營收總額超3億元,企業(yè)預估市值高于30億元。

標準五:預估市值不低于人民幣 40 億元,主要業(yè)務或產品需經(jīng)國家有關部門批準,市場空間大,目前已取得階段性成果。醫(yī)藥行業(yè)企業(yè)需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創(chuàng)板定位的企業(yè)需具備明顯的技術優(yōu)勢并滿足相應條件。

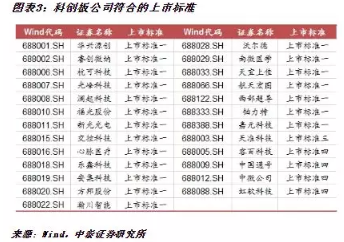

科創(chuàng)板首批25家公司中,20家公司滿足“市值+凈利潤”的上市標準(標準一),即已具備一定的盈利能力。

在納斯達克三個板塊中,科創(chuàng)板的上市條件與標準最高的納斯達克GS板塊更接近,要求公司同時滿足營收等財務標準和流動性指標。同時,科創(chuàng)板更加重視公司的研發(fā)投入與科研成果,5條上市標準中有2條與科研相關,鼓勵公司的研發(fā)投入,對研發(fā)成果受到國家及市場認可的企業(yè)包容度更大。

2. 發(fā)行定價更市場化,提高主承銷商的話語權和責任

科創(chuàng)板注冊制改革把首發(fā)定價權還給市場的同時,對報價的專業(yè)性也有要求。科創(chuàng)板的詢價對象限定在證券公司等7類專業(yè)機構中,設置了同一網(wǎng)下投資者報價區(qū)間,并剔除最高報價,防止投資者報高價以博取入圍。

同時,提升主承銷商的話語權和責任也是科創(chuàng)板發(fā)行定價制度的重要改進。在美股發(fā)行定價中,承銷商居于核心地位。科創(chuàng)板也借鑒了這一特征,規(guī)定保薦機構需要用自有資金對新股以發(fā)行價格進行認購,且只能被動接受價格,認購比例為2%-5%,鎖定期兩年,讓保薦機構發(fā)揮對發(fā)行定價的約束作用,防止保薦機構一味追求高發(fā)行價。首批科創(chuàng)板公司已公布的網(wǎng)下配售信息顯示,保薦機構跟投數(shù)量占網(wǎng)下發(fā)行數(shù)量的比例中位數(shù)為7%,超過規(guī)定的認購比例。

3. 更嚴格的退市制度

A股主板被廣泛詬病的退市制度不嚴格造成無法實現(xiàn)上市公司優(yōu)勝劣汰的問題在科創(chuàng)板有望得到解決。根據(jù)《上海證券交易所科創(chuàng)板股票上市規(guī)則》,科創(chuàng)板將實施更嚴格的退市制度,上市公司可能退市的情形主要包括:

一是重大違法強制退市,包括信息披露重大違法和公共安全重大違法行為。

二是交易類強制退市,包括累計股票成交量低于一定指標,股票收盤價、市值、股東數(shù)量持續(xù)低于一定指標等。

三是財務類強制退市,即明顯喪失持續(xù)經(jīng)營能力的,包括主營業(yè)務大部分停滯或者規(guī)模極低,經(jīng)營資產大幅減少導致無法維持日常經(jīng)營等。

四是規(guī)范類強制退市,包括公司在信息披露、定期報告發(fā)布、公司股本總額或股權分布發(fā)生變化等方面觸及相關合規(guī)性指標等。

在納斯達克市場上,上市公司退市也是一種十分普遍和正常的市場行為。據(jù)統(tǒng)計,在納斯達克市場80%左右的股票在上市后3年內便因公司破產、被購并或私有化等原因退市。2016年至今,納斯達克共有606只股票退市,年均退市率高達6.3%,實現(xiàn)了良好的優(yōu)勝劣汰,納斯達克綜指2016年以來從5007點上漲至8244點,漲幅高達65%。

問題三、科創(chuàng)板吸引不到好公司?

在科創(chuàng)板推出前后,對首批上市公司的質地的各種質疑也很多,甚至有觀點認為好公司早就在美股或港股上市了,根本輪不到科創(chuàng)板。對于初創(chuàng)期的公司,其技術前景和盈利模式都存在相對較大的不確定性,存在各種質疑聲音是正常現(xiàn)象,并不值得大驚小怪。但簡單籠統(tǒng)地說好公司早就選擇去海外上市了,這可能存在“幸存者偏差”,有事后諸葛亮之嫌。比如,阿里巴巴在赴美國上市前也面臨著廣泛的售假貨的質疑,若干年后赴納斯達克上市的拼多多也同樣存在類似的質疑,可見現(xiàn)在一致認為的好公司在當初上市的時候可能分歧很大。即使之前的好公司都選擇海外上市了,那以后誕生的好公司呢?科創(chuàng)板靠什么吸引好公司呢?

首先,市場化的定價是確保科創(chuàng)板吸引力的制度保障。企業(yè)選擇在哪上市,最大的考慮是其融資的性價比。對于上市企業(yè)來說,更高的發(fā)行價應該是其首要考慮的因素,因為越高的發(fā)行價意味著在發(fā)行同樣的股份數(shù)量(稀釋同樣的股權)下能融到更多的錢。如果對發(fā)行價進行行政管制,比如限制發(fā)行市盈率的上限,則會降低對很多初創(chuàng)期公司的吸引力。反過來,如果發(fā)行價人為地定太高,則會損害投資者的利益,也不利于市場的長遠發(fā)展。所以市場化的定價機制是確保科創(chuàng)板吸引力的根本保障。此外,不斷提升投資者和金融機構的專業(yè)水平,使市場化的定價更加有效,也是提升科創(chuàng)板對優(yōu)秀初創(chuàng)期企業(yè)吸引力的必經(jīng)之路。

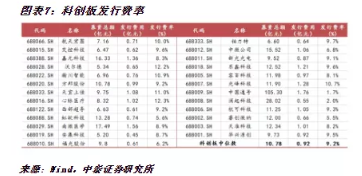

其次,發(fā)行成本和便利度是科創(chuàng)板相對海外市場的優(yōu)勢。對于國內企業(yè)來說,選擇科創(chuàng)板上市比選擇海外市場相對更加便利,發(fā)行的成本也具有一定的優(yōu)勢。首批科創(chuàng)板上市公司的發(fā)行費用中位數(shù)為9200萬元,平均占融資額的9.2%。據(jù)資料顯示,在美國上市僅投行費用就相當于融資金額的7%。同時中國企業(yè)還需要支付中國律師費、美國律師費、以及會計師事務所的審計費等,首發(fā)成本一般占融資額的10%以上。除此之外,美國監(jiān)管制度中對獨立董事、審計委員會、薪資報酬委員會、信息披露的嚴格要求也將帶來大量隱性成本,使得上市公司需要創(chuàng)造大量現(xiàn)金流,來維持上市所需的各項費用,給公司財務帶來較大壓力。

問題四、投資科創(chuàng)板容易賺錢嗎?

這可能是投資者最關心的問題,市面上有兩種截然不同的聲音,一種認為科創(chuàng)板是國家重大戰(zhàn)略部署,肯定有極高的投資價值;另一種則質疑科創(chuàng)板上市公司質地不好,發(fā)行價過高,投資者不要去當“韭菜”。這兩種聲音都太極端了,在市場化的機制下,科創(chuàng)板肯定會有不少具有投資價值的公司,但肯定也不存在滿地黃金的撿錢機會。

首先,初創(chuàng)期的科技公司具有高風險高收益的特征。由于處于初創(chuàng)期,其技術前景和盈利模式都具有較大的不確定性,因此具有高風險的特征。同時,初創(chuàng)期公司一旦取得成功,其成長的空間和速度也是驚人的,因此具有高收益的預期。以美國納斯達克上市的中概股為例,既有不少耳熟能詳?shù)墓精@得成功,股價取得了巨大的漲幅,也有很多不是那么成功的公司走向了退市之路,除了少數(shù)被并購或私有化,其余退市公司的股價都接近于歸零。

其次,科創(chuàng)板盲目“打新”“炒新”并不可取。雖然首批科創(chuàng)板上市公司首日漲幅都比較大,但盲目的“打新”、“炒新”可能存在較大風險。理論上講,在充分市場化的情況下,不可能出現(xiàn)長時間、大幅度的套利機會。過去“打新”存在比較穩(wěn)定的套利空間,一方面是因為發(fā)行市盈率受到限制(23倍天花板),其上市交易后存在向市場估值水平修復的需求,這在市場化定價的科創(chuàng)板并不存在;另一方面是因為新股上市交易流通盤很小,“籌碼”比較稀缺,容易被炒作,這對科創(chuàng)板的新股也適用,但隨著注冊制的推進,新股會越來越不再稀缺,而且從“籌碼”的角度來理解交易本來就不是一種成熟理性的投資理念,而是典型的投機思維,本身就存在較大的風險。

所以總的來說,科創(chuàng)板是國家重要戰(zhàn)略部署并不假,但不意味著科創(chuàng)板的股票都要漲;初創(chuàng)期的企業(yè)容易受到質疑的地方也比較多,但也不意味著都不具備投資價值。相比較成熟的企業(yè),甄別和投資初創(chuàng)期企業(yè)的難度和需要的專業(yè)水平顯然都更高,這也是監(jiān)管層對個人投資科創(chuàng)板設置了更高的門檻要求的原因。

值得一提的是,個人投資者需要關注科創(chuàng)板特有的以下風險:1)更容易退市的風險;2)流動性風險,參考納斯達克市場,部分前景不明朗的公司可能喪失流動性;3)技術前景和商業(yè)模式在初創(chuàng)期具有高度不確定性;4)傳統(tǒng)的投資分析和估值方法不適用的風險。

問題五、科創(chuàng)板開市對主板的影響如何?

科創(chuàng)板對主板的分流影響很有限。短期來看,科創(chuàng)板上市企業(yè)募集的規(guī)模與A股再融資規(guī)模相比小得多,首批25家科創(chuàng)板融資規(guī)模與過去幾年平均每月外資流入的增量資金旗鼓相當,可見科創(chuàng)板的分流影響比較小。

長期來看,不同層次的資本市場對不同資金屬性和風險偏好的投資者具有不同吸引力,相互間的分流作用比較有限。隨著科創(chuàng)板高風險高收益特征被越來越多的投資者所認知,投資科創(chuàng)板和A股其他板塊的投資者也會逐漸分層。比如以往經(jīng)常有人用債市、房地產資金、甚至銀行存款流入或流出股市來解釋股市的漲跌,但其規(guī)律實際上并不明顯,就是因為這幾類資產本身的風險收益特征差異較大,吸引的資金屬性不同,并不容易直接形成分流的作用。

科創(chuàng)板的注冊制對“殼股”的殼價值可能有較大影響。隨著科創(chuàng)板注冊制的推行,科技型企業(yè)上市的門檻大幅下降了,其通過借殼上市的需求將明顯降低,缺乏實際業(yè)務和業(yè)績支撐的“殼股”價值可能進一步縮水。

總結:

對于個人投資者來說,一定要充分認識到科創(chuàng)板“高風險、高收益”的特征,結合自身的專業(yè)能力和風險承受能力理性投資。相對于較成熟的企業(yè),對初創(chuàng)期科技類企業(yè)的前景和價值進行較為準確的評估和發(fā)掘,其難度顯然大很多。

科創(chuàng)板是國家建設多層次資本市場的重要戰(zhàn)略布局,注冊制也是資本市場改革的重要舉措。即使出現(xiàn)各種質疑的聲音,也要堅定不移地堅持市場化的方向,因為如果在市場化機制下投資者都沒有甄別和定價優(yōu)秀科創(chuàng)企業(yè)的能力,那審批制下的監(jiān)管機構更不可能具備這個能力。只有堅持市場化,發(fā)展和壯大專業(yè)機構投資者,提升投資者和金融機構的專業(yè)水準,才能發(fā)掘出足夠多的優(yōu)秀科創(chuàng)企業(yè)并合理定價,科創(chuàng)板才會走向成熟。

(本文作者介紹:中泰證券首席經(jīng)濟學家。)

責任編輯:楊希 1904183207

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。