【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

一則奔馳女車主的消費者維權事件,掀開了4S店購車“潛規(guī)則”的一角。

事情起因是一則消費者維權事件,近日,在西安“利之星”奔馳4S店里,一名女子花66萬買了一輛奔馳車。但據她所述,車還沒開出4s店就出現發(fā)動機漏油,但4S店只接受更換發(fā)動機,該消費者不認同這一解決辦法。

由此,一段“坐在車頭哭訴維權”的視頻被發(fā)在網上,迅速在全國傳播發(fā)酵,引發(fā)輿論關注。

此后,該4S店宣稱,經雙方友好協(xié)商,事情已解決。但是這名女子則明確反對了這一說法,稱奔馳方撒謊,并未解決。一段公開的錄音顯示,雙方在4月13日在相關監(jiān)管部門的陪同之下進行了會談。

截止目前,后續(xù)雙方是否達成解決協(xié)議仍不得而知。但這段錄音中曝光的有關“金融服務費”的信息卻值得關注。

該女車主表示,在銷售環(huán)節(jié)中,西安“利之星”極力推薦分期貸款,在未提前說明的情況下私收金融服務費,要求只能通過微信轉賬,并且不開發(fā)票。

對此,鈦媒體向多位汽車行業(yè)人士及律師進行了求證。

業(yè)內人士告訴鈦媒體,所謂的“金融服務費”已經成為汽車行業(yè)的“潛規(guī)則”,幾乎所有的按揭購車業(yè)主都會被迫繳納該筆費用。而北京尋真律師事務所主任律師王德怡表示,按照該車主的描述,西安“利之星”涉嫌誘騙客戶消費、而不開發(fā)票的行為則已經明顯涉嫌行政違法。

而此次事件的另一方主角——西安“利之星”可謂“大有來頭”,公司法人為馬來西亞拿督,其背后的利星行則是奔馳在中國最大的經銷商集團。

蹊蹺的金融服務費

重新梳理一下該女車主交付所謂“金融服務費”的詳細過程。

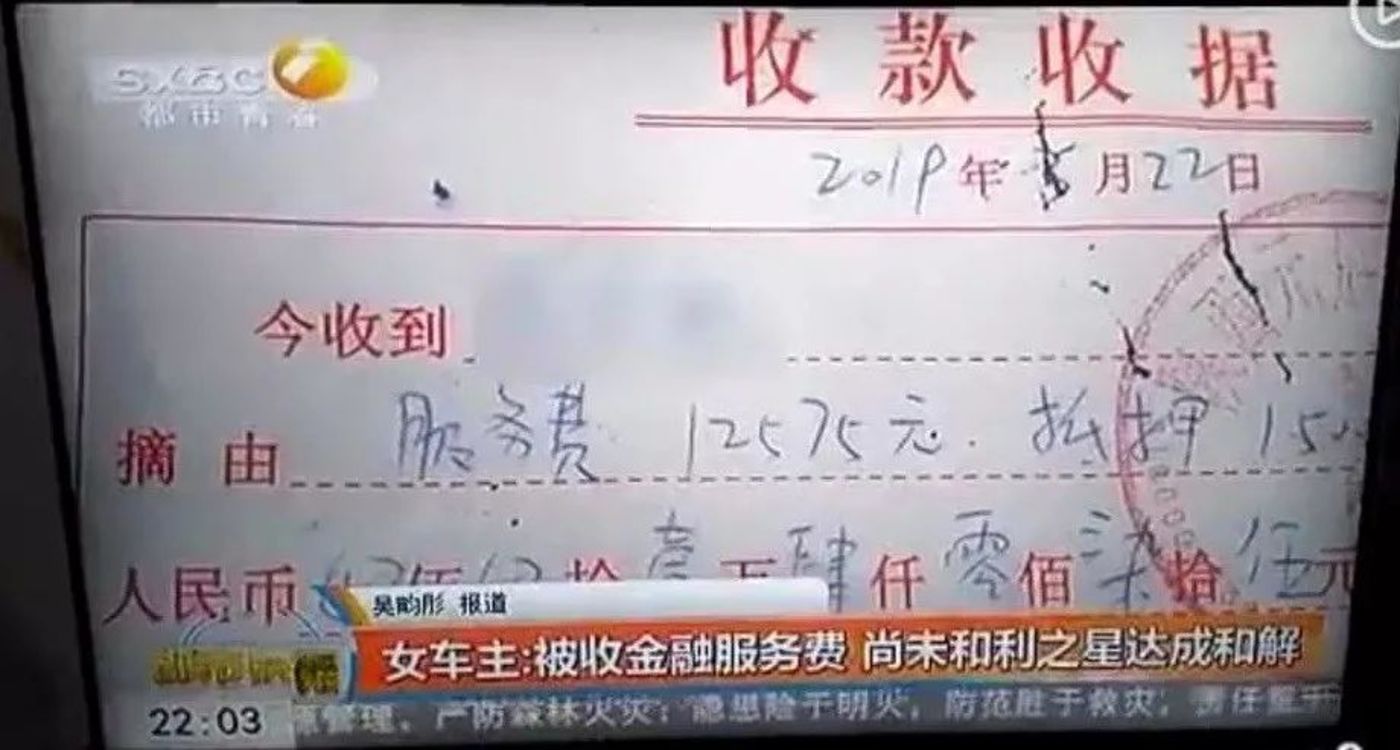

按照車主的表述,西安“利之星”極力推薦分期貸款,最后其答應選用分期付款,在交完首付辦理貸款的時候,“利之星”相關負責人忽然提出有這筆服務費用,大約1.5萬元,在此之前她并不知情。

利之星4S店堅持讓她通過微信二維碼掃碼支付。她不愿意通過微信支付,但利之星4S店相關人隨即就離開。

“他們人走了20多分鐘,把我晾在那,我打電話問銷售,才又把那人喊過來。”僵持之下,對方表示:“你不要為難我們,你就微信給吧!”

由此,該車主通過兩次微信轉賬共支付愈一萬五千萬的服務費,但無正規(guī)發(fā)票。

金融服務費只有收據而并無發(fā)票

在會談中,該車主質疑這筆服務費的的服務內容,多次強調,“資料自己提供,銀行自己來跑,流水自己打,但為什么交這一筆服務費呢?這筆服務費服務內容是什么?”并且要求4S店官方給出解釋,但在錄音中未涉及到來自4S店的具體回應。

這筆金融服務費服務的是什么、究竟到了誰的賬下?

在奔馳金融官網,有一則《梅賽德斯-奔馳汽車金融有限公司收費項目公示》文件。該文件顯示,公司提供出具車輛抵押文件、出具解除車輛抵押文件、車證資料/購車發(fā)票、開具還款情況說明、開具交易明細、開具抵押文件說明,開具每月還款發(fā)票等服務,且收費標準為免費。

一位業(yè)內人士告訴鈦媒體,對于按揭客戶收取的服務費往往流進的是4S店的腰包。

王德怡律師則表示,無論是誰收了這筆服務費,因為這是4S店的員工在其工作場所所進行的職務行為,可以認為這筆服務費是4S店知情并允許的行為。

“忽悠”貸款買車已成行業(yè)潛規(guī)則

一位汽車業(yè)內人士向鈦媒體描述了如今4S店的生存環(huán)境——并不靠車價差掙錢,而主要靠汽車后市場服務盈利,尤其以保養(yǎng)、維修、保險及貸款為主。

現在汽車銷售行業(yè)單車銷售利潤不高,甚至4S店汽車的售價比進價還要低。所以一些銷售機構就采取捆綁消費的方式,增加消費者負擔。

4S店前期可能以比同行低的價格吸引消費者,達成購買意向。而且這種消費往往打著低息或者無息貸款的噱頭。

而4S店和貸款公司之間常常存在非常密切的合作,和保險公司之間也存在密切的合作,這種合作的模式本質上是利益分成,4S店及員工都能獲得相當數量的返點。

在這種情況下,部分有實力全款買車的用戶會被被銷售“忽悠”貸款買車,4S店則借此收取金融服務費以及提成返點。

那么,這一“金融服務費”究竟是否合法。對此,或許可以次法院的相關判例中找到答案。在一篇《北京晨報》2018年1月的報道的案例中,可以發(fā)現很多與此次事件的相似之處:

趙先生從4S店購車,由于采取分期付款方式購車,4S店要求趙先生繳納一筆所謂3380元的“金融服務費”,但由于車輛存在質量問題,將4S店訴至法院。

4S店辯稱自己不存在欺詐行為,雙方之間簽訂的合同中已經明確約定金融服務費和上牌費,也向趙先生出示了相關的收費通知單,趙先生已經知曉該費用才繳納的。

法院最后認為,本案中,關于金融服務費,趙先生采取分期貸款的方式購買汽車,其自會按照協(xié)議向銀行支付利息,4S店自行收取金融服務費并無任何法律依據,應當退還。

關于收取金融服務費是否構成欺詐,法院則認為,本案系買賣合同糾紛,趙先生購買汽車并支付車款,4S店應當交付符合合同約定的汽車,其無據收取金融服務費和上牌費并不影響趙先生作出購買汽車的意思表示,不足以構成欺詐行為。

總而言之,法院認為,4S店自行收取金融服務費并無任何法律依據,應該退還。但由于事前已經告知消費者,因此不構成欺詐。而在此次奔馳車主的事件中,按照車主的描述,4S店甚至并未提前告知有“金融服務費”這一項收款。

王德怡律師告訴鈦媒體,“在奔馳事件的合同簽訂和履行的過程當中,4S店在未明確告知消費者的情況下,以強制、誘騙、隱瞞的方式,使消費者接受不公平、不合理的消費項目。涉嫌欺詐。”

“利之星”背后:老板是大馬拿督、趙薇任關聯(lián)公司董事

此次事件的另一方主角——西安“利之星”可謂“大有來頭”。

工商資料顯示,這次涉事的汽車4S店屬于一家全稱叫西安利之星汽車有限公司(以下簡稱西安利之星),其許可文件名稱“外商投資企業(yè)登記”顯示,這是一家外商控制的公司。

其法人是馬來西亞人顏健生,在梅賽德斯-奔馳(中國)汽車銷售有限公司中擔任董事,他還有一個身份是馬來西亞的拿督。在馬來西亞,“拿督”頭銜是榮譽制度下的一種稱號,雖然不具有世襲和封邑的權力,但是一種象征式的終身榮譽身份。

西安利之星背后的兩個股東,分別為中星集團有限公司(持股75%)和西安航空發(fā)動機集團天鼎有限公司(持股25%),后者的股東之一是中航工業(yè),而它又是中國十大軍工集團之一。

其大股東中星集團則掌握著廣闊的汽車車銷售版圖。

知名的豪華車經銷商集團利星行汽車正是旗下公司。這家經銷商集團是中國最大的豪華汽車經銷商集團之一,其2017年的年度營業(yè)收入達到801.1億元在2018中國汽車經銷商集團百強排行榜中排名第三。

京華網曾2011年的報道中提到,利星行是奔馳在中國最大的經銷商集團。并且,利星行持有奔馳中國49%股份,是奔馳中國最大的股東。

2017年,奔馳母公司戴姆勒又正式收購15%的利星行股權,深度捆綁這一中國合作伙伴。

不僅在中國市場占據領先地位,在韓國,利星行擁有韓星汽車100%的股份,而韓星汽車是韓國奔馳在國內的最大經銷商。

在大馬拿督顏健生和他的利星行版圖背后,還隱藏著一些明星股東的身影。

蕪湖中星股權結構

2010年,女星趙薇在其老家出資900萬成立蕪湖東潤發(fā)投資有限責任公司,長兄趙健其后入股100萬并擔任該公司法人。

5年之后,趙薇兄妹的蕪湖東潤發(fā)出資4400萬元,成立了蕪湖中星汽車銷售服務有限公司,占股40%。在這家公司中,顏健生任法人、董事長,趙薇兄妹均任董事。公司官網顯示,這是皖南地區(qū)唯一一家正式代理奔馳汽車銷售的經銷商。(本文首發(fā)鈦媒體,作者/蔡鵬程)

責任編輯:杜琰 SF007

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)