文/新浪財經意見領袖專欄作家 李奇霖

從現有數據來看,經濟目前處于一個供需兩旺的狀態中,如果這種狀態能夠持續,那么經濟企穩回暖的可能性將大幅增加,未來市場討論的焦點可能從能否企穩到向上彈性有多大轉移。

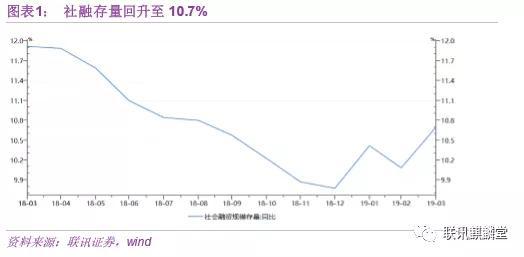

3月新增社融2.86萬億,信貸1.68萬億,都超出了市場最樂觀的預期值,也是5年來同期的最佳表現,存量社融增速大幅回升至10.7%。

應該說,這一次的金融數據,讓很多人對經濟是否會企穩、寬貨幣向寬信用傳導的效率如何等問題有了明確的答案。因為無論是總量還是結構,3月份的數據都給出了一份很好的答卷。

1、 居民短期貸款4300億,五年同期最高。有季節性沖量因素的助力,也有低風險的票據因為套利被監管嚴查后,銀行將資金轉移至同樣信用風險偏低的居民個貸的因素在里面,還有可能內含了3月份消費改善的信號,因為我們也看到了3月國內汽車銷量降幅收窄、糖酒會反饋積極等微觀層面的證據。

如果4-5月份,減稅實施,處于下游面對終端需求的商品價格可能會因為缺乏足夠的市場勢力而降價,將減稅福利讓渡給消費者,則不排除消費有持續改善的可能。

2、 居民中長期貸款4700億,五年同期最高,與3月地產小陽春有關。從房企層面的銷售數據來看,3月份的房地產銷售雖然呈現出一二線強,三四線弱的格局,但全面反彈。

從政策的角度來看,我們現在確實還沒看到限購限貸等核心的調控手段松動,棚改大幅縮量的影響也仍然存在,但已經出現了一些積極的因素。

包括:按揭貸款利率繼續下滑,《新型城鎮化建設重點任務》推出,大幅放松落戶條件,寬信用政策下,流動性正在進入實體經濟尋求投向等等。在政策“相互打架”的局面下,地產銷售可能會比想象中的更有韌性。

3、企業融資結構改善。表內外票據“僅增長”2300億,企業中長期貸款+債券融資卻增加了9000億左右。

非標的兩項分化嚴重,委托貸款增長-1000億,與之前相比,基本沒有改善,短期內可能也難有大的起色,除非信用進一步寬松,使實體的流動非常充裕,企業經營出現明顯好轉。

信托貸款530億,12個月以來的新高。主要和現在銀行理財、貨基、債基等低風險偏好的資管產品收益率較低,信托收益率優勢明顯,零售端顯著發力有關系。

從用益信托的數據來看,投向房地產和基建領域的規模都大幅反彈。這在一定程度上說明,信托現在面臨的是資產不缺、負債好轉的組合,信托貸款在未來一段時間內,其規模有望穩定在正值區間。

從驅動力上來講,企業這一端的數據表現出色,是過往一系列逆周期調節政策落地見效、融資擴張的約束減少的結果。

首先,今年財政支出前置,發力更早,一季度地方債(wind口徑)凈融資已超過1.2萬億,較2018年同期增長了1萬億左右。

其次,央行的貨幣政策在一定程度上降低了銀行支持實體經濟的后顧之憂。

先是降準、定向降準給銀行釋放穩定的長期資金,幫助銀行降低負債成本,補充負債;

然后再推出CBS幫助銀行解決資本金問題;再放寬對普惠金融小微企業的不良容忍度緩解監管壓力。從資金到資本,再到監管壓力,央行與監管機構在積極推動寬貨幣向寬信用轉換。

最后,地產的韌性可能比我們想象的更強。至少在短期內,存量項目的趕工期會對投融資有一定的支撐。如果后續銷售改善,則這一輪地產投資的韌性將進一步得到鞏固,對經濟的支撐作用持續存在。

從現在我們所得到的信息來看,4月份的需求依然處于釋放過程中,并不弱。

一邊,我們看到鋼廠的高爐開工率在直線飆升,螺紋鋼的產量已經突破了去年的峰值,創了歷史新高。

另一邊,螺紋鋼總庫存仍在去化,且斜率并不慢,這說明下游的需求也不弱,加上我們跟蹤的建材成交訂單,截止今天,4月份日均成交要去年高2萬噸左右,表觀消費也要強于去年。

因此,至少從現有數據來看,經濟目前處于一個供需兩旺的狀態中,如果這種狀態能夠持續,那么經濟企穩回暖的可能性將大幅增加,未來市場討論的焦點可能從能否企穩到向上彈性有多大轉移。

回想去年年底時,市場對于經濟的判斷以悲觀居多,原因在于地方債務問題、地產調控、全球經濟衰退等一系列的問題。

但這些問題直到現在也沒有明顯的好轉。就是這樣的環境下,大家對于經濟悲觀的預期卻在一步步的被數據推著上修,債券市場也在持續調整。

這中間很重要的原因在于,周期被政策磨得扁平化,波動性要比以前降低了不少。

一個很明顯的例子是,過去地產只要限購限貸的政策出臺,銷售會快速且明顯的下跌,緊接著投資開始明顯的下滑,時滯不會超過1年。但現在,銷售增速已經下了兩年多,依然沒有轉負,投資增速依然不見拐點,一直在緩慢的低速攀升。

這種形勢下,我們再完全依靠過往的宏觀經驗推導,很容易出現誤判,或許我們更應該關注與相信中觀與微觀層面的數據,對宏觀經驗推導的結果進行適時的修正。因為他們直接反映了需求,對于周期的細微變化更加靈敏。

(本文作者介紹:聯訊證券首席經濟學家)

責任編輯:趙子牛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。