牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

近期,多份報告顯示,美國汽車消費者的財務狀況可能正在惡化。

信用分析公司Experian最新報告顯示,2018年四季度,拖欠汽車貸款超過60天的比例從0.76%小幅上升至0.78%。

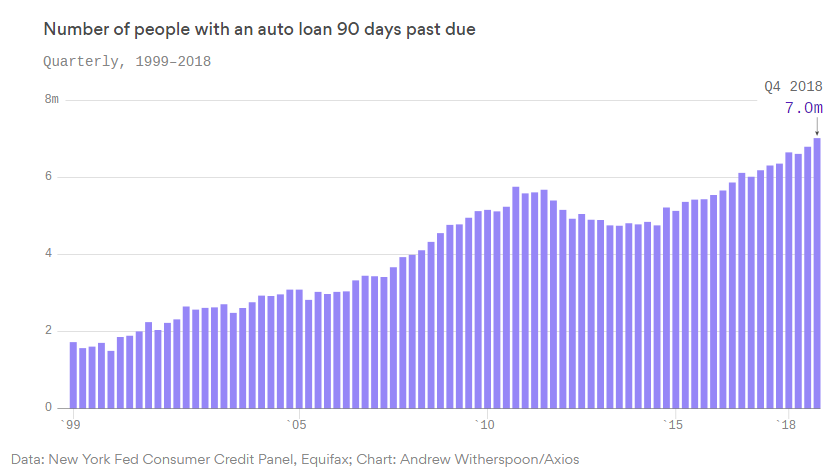

而紐約聯儲報告則顯示,去年四季度超過90天未償還車貸的借款者激增了150萬,至700萬人。

Kelley Blue Book的數據顯示,由于1月份新車均價接近3.7萬美元,許多買家已經無力支付月供。

這種現象引起了市場的廣泛討論。

美國車貸總規模近1.3萬億美元 月供創十年新高

金融危機后,美國汽車貸款整體規模呈爆炸式增長,從2011年的不足8000億美元增至2018年四季度的近1.3萬億美元。

與此同時,車貸月供持續上升。Experian數據顯示,去年第四季度,車貸的每月平均還款額大于545美元,為10年來最高水平。

整體看來,更高的利率、更昂貴的汽車、更多的次級借款人和更長期的貸款共同造就了車貸規模和月供的雙雙增長。

美聯儲加息

美聯儲加息直接導致了汽車消費者的貸款利率增加。

Edmunds數據顯示,車貸的平均年利率從2017年1月的4.68%升至2019年1月的6.19%,為10年來最高水平。

美國消費者“眼光”變高 購車均價創歷史新高

Kelley Blue Book的數據顯示,2018年,汽車平均價格超過36000美元,創歷史最高水平。

利率上升未能阻止美國人借更多錢去買大型汽車。美國消費者越來越偏愛卡車和SUV等大型汽車,起價近3萬美元的福特卡車成為了暢銷款,而這些大型汽車往往比中小型汽車貴得多。

Edmunds數據顯示,今年1月份,新車購買者平均借款達31707美元。

貸款標準放松 次級貸款人數增加

2011年至2017年間,美國的貸款標準大幅放松,隨后又有所收緊。這不僅意味著借款人的總數比以往任何時候都多,而且意味著借款人的風險也比以往任何時候都高。汽車貸款機構發放貸款更加自由,不僅接受較低的信用評分,而且對借款人的收入問題并未多加核實。

據USA TODAY,美國PIRG消費者項目高級主管Ed Mierzwinski稱,寬松的信貸和較長的還款期限誘使許多消費者購買超出他們實際承受能力的汽車。而對于在汽車經銷商那里遭受了欺騙性和掠奪性貸款行為的人來說,情況甚至更糟。

是經濟強勁的證明,還是2008年重現的前兆?

汽車貸款總額和違約率同時上升,令解讀這一現象變得更加困難。

單從車貸總額和月供增長來看,這意味著消費者愿意借更多的錢來消費,是對經濟充滿信心的跡象之一。

據USA TODAY,多位汽車業高管均表示,在就業市場強勁、股市上漲令人鼓舞的情況下,購車者能夠負擔得起。

但另一方面,為何在失業率接近歷史低點、工資水平持續上漲的時候,車貸違約卻發生了激增?

財經媒體Business Insider分析稱,這或許是因為樂觀的整體經濟數據掩蓋了經濟復蘇高度不平衡的本質,也掩蓋了許多美國人仍然手頭拮據的事實。

瑞銀的一份報告顯示,消費者的財務困境有所惡化,這種貧富分化是總體經濟指標的“盲點”,導致整體數據對總人口的代表性下降。其中一個原因是公寓租金的飆升。許多美國家庭在金融危機后去杠桿化,主要是通過將自有房屋置換成租房。但由于住房需求不斷增長、又負擔不起購房,公寓的租金已經飆升。

車貸違約率上升可能意味著消費者出現了財務狀況惡化、信心下降、支出減少等現象,而這些信號常被視作經濟衰退的先行指標。

如果車貸違約率繼續上升,是否會通過ABS等衍生產品將風險傳導至更廣泛的金融行業、乃至誘發系統性金融風險?

部分分析認為,汽車貸款違約不太可能導致下一次金融危機,原因之一是車貸的系統性風險較低。盡管目前車貸規模已經達到了1.3萬億美元,但距離上次金融危機爆發時11.2萬億美元的住房抵押貸款規模仍有較大距離。

高盛認為,汽車貸款違約的風險只局限在汽車行業內,距離威脅金融穩定還很遙遠。

Business Insider稱,盡管車貸違約者的財務困境目前可能不會對經濟構成更廣泛的威脅,但這表明,10年的經濟復蘇并不像許多人認為的那樣廣泛。

如果未來經濟形勢惡化、居民收入下降,可能會有更多舉債購車的消費者陷入困境。

不過,盡管汽車貸款違約率不斷攀升,但信用卡和抵押貸款違約率都處于歷史低位。

來源:華爾街見聞

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:魏雨

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)