中金詳解經濟活動數據:1季度GDP增長同比持平于6.8%,地產投資強勁、基建走弱

來源:中金

1季度GDP增長同比持平于6.8%,春節較晚壓低3月工業生產

宏觀

1季度及3月經濟活動數據點評

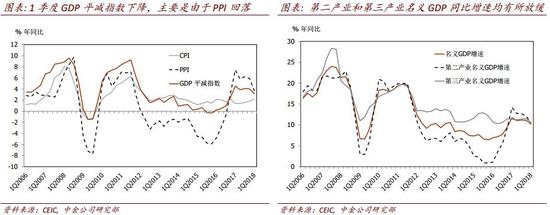

2018年1季度實際GDP同比增速持平于6.8%,估算名義GDP同比增速則下降至10.2%。2018年1季度實際GDP同比增速符合市場預期,但低于我們的預期。經季節性調整后,GDP環比折年增速較弱,為6.6%,和去年4季度持平。據我們計算,2018年1季度名義GDP同比增速從17年4季度的11%下降至10.2%,同時GDP平減指數從4.0%下降至3.2%,主要是由于PPI回落。分產業來看,1季度第二產業的實際GDP同比增速從去年4季度的5.7%加快至6.3%,但第三產業實際GDP同比增速回落。另一方面,第二產業和第三產業的名義GDP同比增速雙雙放緩,前者主要是由于PPI通脹下降。名義GDP增速放緩預示1季度企業盈利增速也將較去年四季度有所下降,但應該仍保持健康水平。

3月份工業增加值同比增速從1~2月的6.7%回落至6.0%,低于市場的預期6.3%。經季節性調整后,3月工業增加值月環比增速從上月的0.57%下降到0.33%(非年化)。工業增加值放緩部分是由于今年春節較晚,導致1-2月生產同比增速偏高,而3月偏低。此外,3月發電量同比增速亦從1~2月的11%大幅回落至2.1%。3月新能源汽車和工業機器人等行業增長繼續亮眼,同比分別增長105.3%和34.4%。同時,采礦、鋼鐵和有色等行業1季度生產加速——主要由于去年盈利大幅增長,給定一些時間提振產能增加。

3月社會消費品零售總額名義同比增速從1~2月的9.7%進一步加快至10.1%,高于市場預期的9.7%。同時,3月實際同比增速為8.6%。值得注意的是,部分可選消費品,如化妝品和金銀珠寶類的零售同比增速明顯加快,但也可能受到春節偏晚影響,我們將繼續觀察其2季度走勢。

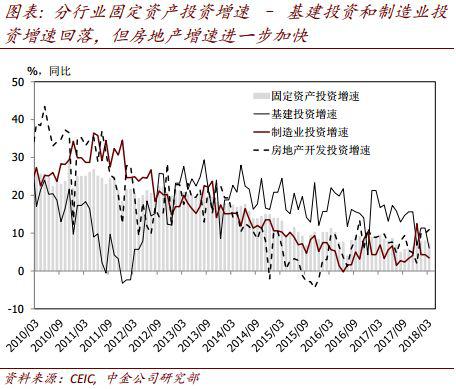

3月月報名義固定資產投資同比增速從1~2月的7.9%下降至7.2%,3月累計同比增速為7.5%,低于市場預期的7.7%。盡管隨著3月PPI較1-2月明顯下降,名義固定資產投資增速放緩是“情理之中”,但我們繼續提示月報名義FAI仍存在揮之不去的數據質量問題,可能導致較長時期內月報名義固定資產投資增速低于名義GDP增速[1]。

分部門看,

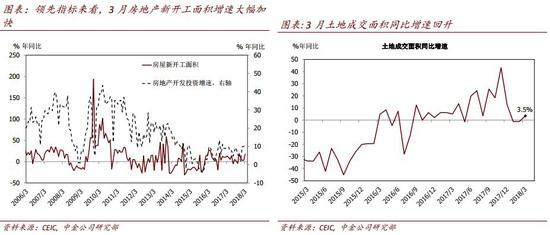

?3月房地產開發投資同比增速從1~2月的9.9%進一步加快至10.9%;而地產投資的主要領先指標也釋放比較積極的信號——房地產新開工面積增速從1~2月的2.9%跳升至17.8%。但另一方面,房地產到位資金同比增速從上月的4.8%放緩至0.1%,主要是由于銷售收入有所放緩——房地產資金來源中銷售收入增速的放緩和M1增速下降的趨勢一致。此外,3月土地成交面積和成交價款增速雙雙明顯加快,而房地產成交面積同比增速保持相對穩健。

?3月基建投資增速繼續明顯下降,從1~2月的11.3%放緩至6%。去年11月以來的PPP項目庫清理可能導致基建投資增速有所放緩。往前看,第一階段的項目庫清理已于今年3月底結束,且總體來看,項目的落地進度大幅落后于新訂單增速——去年實際完成的基建增速不高,建筑公司在手訂單豐厚,這意味著今年當期基建投資增速的下滑空間可能有限[1]。

?3月制造業投資增速從1~2月的4.3%小幅下降至3.4%。本輪再通脹中,制造業企業產能擴張較為克制,而實際利率仍保持相對低位,有利于投資回升。

?另一方面,3月民間固定資產投資增速從1~2月的8.1%回升至9.5%,但公共部門投資增速下滑至3.4%,和基建投資放緩態勢一致。

1季度經濟環比增長略不及我們的預期,部分源于近期財政和貨幣政策退出寬松(或“緊縮”)的步伐超過預期。往前看,這一趨勢如果持續,也可能會給短期經濟增長帶來一定的波動。我們將繼續密切關注財政及貨幣政策的變化,以判斷其對短期經濟增長和通脹的影響。今年1季度,財政收入同比大幅增長13.6%,但1-2月財政盈余同比擴大(即對增長產生緊縮效應);且從3月財政存款同比大增21%看來,3月財政支出增速可能明顯下降。綜合來看,1季度財政同比偏緊、疊加貨幣條件超預期收縮,可能會使得短期經濟增長有所波動。我們將繼續跟蹤調整后社融增速以及月度財政收支情況,以觀察財政和貨幣政策邊際上的變化及其對短期增長和通脹的影響。但另一方面,我們再次重申,中長期來看,中國仍處在復蘇周期的較早階段[3],政策變化可能會使得短期增長有所波動,但不太可能逆轉中長期增長復蘇的趨勢。此外,從過去幾年歷史經驗來看,財政和貨幣政策會隨著經濟增長的變化進行“微調”,增長的波動幅度往往有限、且持續時間并不長。

為全年新開工/投資雙位數增長、

銷售正增長定調

房地產

國家統計局公布1-3月全國房地產開發和銷售數據。我們的評論如下:

投資維持高位、新開工大超預期。1-3月全國房地產開發投資額同比增長10.4%,3月單月增速上升0.9個百分點至10.8%,其中住宅投資增速強于市場預期。投資端走強主要受益于3月新開工面積同比增速大幅提升,其中住宅新開工面積單月增速超20%,大超市場預期。土地購置面積3月同比增長3.5%,帶動1-3月累計同比增速轉正。我們維持全年新開工面積同比增速10%以上、投資增速10%左右的判斷不變。

銷售增速維持同比正增長。1-3月全國商品房銷售面積3.0億平米,同比增長3.6%,3月單月增速小幅下滑0.9個百分點至3.2%,但住宅增速提升0.4個百分點至2.6%,在高基數下仍保持正增長,超市場預期。考慮我們持續監測的60城高頻數據中一二線城市3月銷售面積同比下滑23%,我們推算三四線城市銷售面積同比增速達10%以上。我們判斷未來伴隨一二線市場推盤提振和基數走低,疊加三四線城市持續去庫存利好,全年商品房銷售面積正增長幾乎是確定性事件。我們維持全年商品房銷售面積同比增長0-5%、銷售金額增長5-10%的預測不變,且二者增速大概率將接近各自預測區間上限。

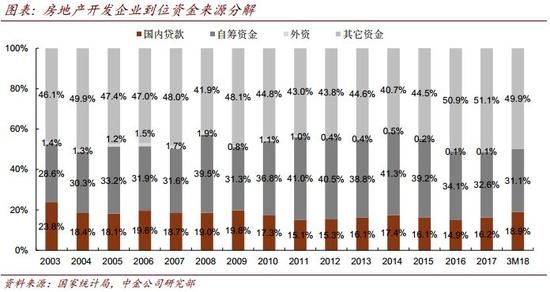

房企資金面仍趨緊。1-3月房地產開發企業到位資金同比增長3.1%,較1-2月增速下滑1.7個百分點。3月單月到位資金同比走平,個人按揭貸款同比降幅擴大6.6個百分點至10.9%。我們預計全年新增住房按揭額同比基本維穩,其占新增人民幣貸款比例將進一步下降至24%。

市場預期待上修,建議逢低吸納。我們認為基本面超預期表現有望一定程度上緩解市場對信貸收縮風險的擔憂,提振近期相對低迷的板塊情緒。考慮全年基本面趨好,龍頭房企銷售、業績增速強勁且板塊估值已調至低位,我們認為近期板塊已超調,建議投資人逢低吸納,A股推薦保利、萬科、招商蛇口和華夏幸福。

風險

房貸額度大幅收窄,樓市調控政策超預期加碼。

--------

[1] 請參見我們2016年9月29日發布的中國宏觀簡評《遼寧固定資產投資“斷崖式下跌”簡析》,2016年9月9日發布的中國宏觀專題報告《統計失真擾亂固定資產投資增速》,以及2016年9月13日發布的中國宏觀周報《月度固定資產投資的變化是否還有指標意義?》。

[2]請參見我們2018年4月10日發布的中國宏觀專題報告《PPP項目庫清理影響幾何?》。

[3]請參見我們2017年4月24日發布的聚焦中國報告《中國的經濟擴張和政策緊縮周期走到哪里?》。

責任編輯:陳永樂

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)