監管未變尺度放寬,信用凍結有望緩解

——資管新規配套細則點評

(海通債券姜超、朱征星、姜珮珊)

來源:姜超宏觀債券研究

姜超 朱征星 姜珮珊

摘 要

7月20日,央行發布《關于進一步明確規范金融機構資產管理業務指導意見有關事項的通知》,銀保監會發布《商業銀行理財業務監督管理辦法(征求意見稿)》,證監會發布《證券期貨經營機構私募資產管理業務管理辦法(征求意見稿)》及《證券期貨經營機構私募資產管理計劃運作管理規定(征求意見稿)》。

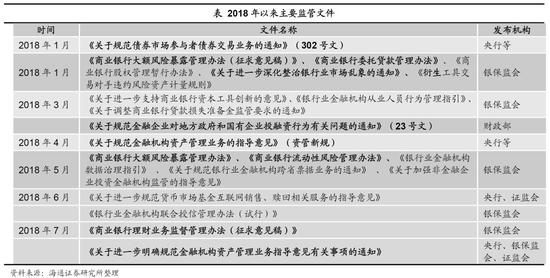

監管方向未變,執行尺度放寬。《央行通知》可以看做是對資管新規的執行細則,資管新規中打破剛兌、消除嵌套、統一監管等原則并未改變。但在非標投資、壓縮節奏、計價方式等方面較市場最悲觀預期有所放寬,更確切地說是對資管新規中上述比較模糊的規定進一步明確。理財新規作為資管新規配套細則,也完全貫徹了資管新規和《央行通知》的精神。執行尺度放寬主因今年以來非標融資驟降、實體再融資壓力增大、信用違約頻發,適當放松有利于更加平穩地執行,緩解信用緊縮壓力。

明確公募資管產品可投資非標。根據資管新規,公募資管產品主要投資標準化資產,市場一度解讀為不可投資非標,但《央行通知》則明確公募資管產品可投資非標,進而公募銀行理財產品亦可投資非標資產,但需滿足現有的額度規定并新增期限匹配和集中度要求。明確公募產品可投一定程度上有利于緩解非標收縮壓力,但因長期限理財產品發行難度大,期限匹配仍是較大掣肘,非標仍趨萎縮,非標資產期限或趨短期化。

明確老產品可有條件投資新資產。《央行通知》明確金融機構發行的老產品可以投資新資產,只需要滿足總規模不增加,這意味著現有的銀行理財資金池仍可投資非標、債券類資產。有利于恢復之前因觀望而停止的老產品的投資能力,緩解實體再融資壓力。

擴大攤余成本法適用范圍。《央行通知》明確過渡期內允許封閉期半年以上的定開產品、銀行現金管理類理財產品采用攤余成本法計量。這意味著“類貨基”理財等產品可暫參照貨幣市場基金“攤余成本法估值+影子價格法監控”的估值方法,根據資管新規偏離度設置為5%。但過渡期結束后是否繼續沿用這一規定仍有不確定性,對上述產品的規模形成制約。

自主確定壓縮節奏,促進非標回表。銀行可在過渡期內自主確定老產品的壓縮清理節奏,而非設置一刀切的收縮進度要求,有利于穩定市場預期,防止理財產品規模大幅下降,從而促進資管機構平穩轉型。通過放寬MPA考核、支持銀行補充資本等支持非標回表,且明確了過渡期后未回表的也可妥善處理。但受貸款政策限制,并非所有非標都能順利回表,政策實際效果仍待觀察。

規范結構性存款。《理財新規(征求意見稿)》規定保本理財必須按照結構性存款或者其他存款進行管理,并從交易資格、交易行為真實性、納入表內核算等方面,對結構性存款進行規范。一方面,結構性存款應當納入表內核算,繳納存款準備金和存款保險保費,相關資產應計提資本和撥備。另一方面,銀行開展結構性存款業務,需具備相應的衍生產品交易業務資格等;衍生產品交易部分應有真實的交易對手和交易行為。

市場影響:監管靴子落地,信用有望解凍。第一,監管靴子落地,緩解觀望情緒。此前監管細則遲遲未能落地使得機構一度進入觀望期,理財新規靴子落地有利于機構根據監管細則恢復產品發行與資產配置行為。第二,監管邊際放松,貨幣維持偏松。理財新規放寬意味著金融監管邊際放松,為呵護資管產品平穩轉型,貨幣政策或維持偏松,利好資金面與短端利率。第三,公募理財或可直接投資股票。理財新規明確理財產品不得分級,新發理財通過優先級投資權益類資產的路徑被堵,但放開了公募理財投資股票型基金,而公募理財或可直接投資股票,具體規定尚待制定。第四,利好利率債與高等級信用債,尤其是短久期品種。理財新規與資管新規打破剛兌的精神一致,機構風險偏好趨降,利好利率債與高等級信用債。另外,理財新規將理財門檻從5萬元大幅降低至1萬元,允許封閉期在半年以上的定期開放式產品、銀行現金管理類理財產品采用攤余成本法計量,這都將利好短久期理財產品的發行,進而利好短久期債券,尤其是2020年底之前到期的。第五,信用有望解凍。《資管新規執行通知》與《理財新規》均緩解非標資產處置壓力,央行近期也通過MLF資金支持銀行投資信用債,利于解凍低等級流動性,債券結構性牛市進入新階段,優質AA+及以上信用債配置價值顯現。

7月20日,央行發布《關于進一步明確規范金融機構資產管理業務指導意見有關事項的通知》(以下簡稱“《央行通知》”),銀保監會發布《商業銀行理財業務監督管理辦法(征求意見稿)》(以下簡稱“理財新規”)并征求意見,證監會發布《證券期貨經營機構私募資產管理業務管理辦法(征求意見稿)》(以下簡稱“證監辦法”)及《證券期貨經營機構私募資產管理計劃運作管理規定(征求意見稿)》并征求意見(以下簡稱“證監規定”)。

1. 監管方向未變,執行尺度放寬

《央行通知》可以看做是對資管新規的執行細則,資管新規中打破剛兌、消除嵌套、統一監管等原則并未改變。但在非標投資、壓縮節奏、計價方式等方面較市場最悲觀預期有所放寬,更確切地說是對資管新規中上述比較模糊的規定進一步明確。

理財新規等配套細則作為資管新規配套細則,也完全貫徹了資管新規和《央行通知》的精神。執行尺度放寬主因今年以來非標融資驟降、實體再融資壓力增大、信用違約頻發,適當放松有利于更加平穩地執行,緩解信用緊縮壓力。

2. 明確公募資管產品可投資非標

根據資管新規,公募產品主要投資標準化債權類資產以及上市交易的股票,除法律法規和金融管理部門另有規定外,不得投資未上市企業股權。市場一度解讀為公募資管產品不可投資非標。

但《央行通知》則明確公募資管產品可投資非標,進而公募銀行理財產品亦可投資非標資產,但需滿足現有的額度規定并新增期限匹配和集中度要求。具體而言,根據8號文,商業銀行全部理財產品投資于非標準化債權類資產的余額在任何時點均不得超過理財產品凈資產的35%,也不得超過商業銀行上一年度審計報告披露總資產的4%。而根據大額風險暴露新規,也新增了集中度要求,即“商業銀行全部理財產品投資于單一機構及其關聯企業的非標準化債權類資產余額,不得超過理財產品發行銀行資本凈額的10%”。

明確公募產品可投一定程度上有利于緩解非標收縮壓力,但因長期限理財產品發行難度大,期限匹配仍是較大掣肘,非標仍趨萎縮,而非標資產期限或趨短期化。

3. 明確老產品可有條件投資新資產

《央行通知》明確金融機構發行的老產品可以投資新資產,只需要滿足總規模不增加,且需要滿足所投資新資產的到期日不得晚于2020年底。這意味著現有的銀行理財資金池仍可投資非標、債券類資產。而非標資產平均期限在2年左右,老產品對接新增的非標難度不大。而對于債券,將利好到期日在2020年底之前的短久期品種。

整體而言,放開老產品投資新資產有利于恢復之前因觀望而停止的老產品的投資能力,緩解實體再融資壓力。

4. 擴大攤余成本法適用范圍

結合《資管新規》、《理財新規(征求意見稿)》和《央行通知》,資管產品(尤其是理財產品)的估值方法為:

第一,凈值化管理是大方向。堅持公允價值計量原則,對資產管理產品實行凈值化管理,鼓勵使用市值計量所投資資產。

第二,允許符合條件的封閉式產品采用攤余成本計量,并設置偏離度要求。相關條件包括產品類型和所投資產兩點。首先,產品類型為封閉式產品。其次,所投資產需滿足以下條件之一:(1)以收取合同現金流量為目的并持有到期;(2)暫不具備活躍交易市場,或者在活躍市場中沒有報價、也不能采用估值技術可靠計量公允價值。這意味著封閉式產品中的非標和持有到期的信用債等資產將可繼續采用攤余成本法計價。另外,資管新規參考了貨幣基金“攤余成本法估值+影子價格法監控”的監管模式,偏離度設置為5%,即攤余成本計量的金融資產的加權平均價格與資產管理產品實際兌付時金融資產的價值的偏離度不得達到5%或以上。

第三,新增放松規定:過渡期內,允許封閉期半年以上的定期開放式產品、銀行現金管理類理財產品采用攤余成本法計量。這一條是資管新規執行通知新增的放寬要求,允許過渡期內封閉期在半年以上的定期開放式資產管理產品、銀行現金管理類理財產品適用攤余成本計量。這意味著“類貨基”理財等產品可以暫參照貨幣市場基金“攤余成本法估值+影子價格法監控”的估值方法,根據資管新規偏離度設置為5%。

但過渡期結束后是否繼續沿用這一規定仍有不確定性,對上述產品的規模形成制約。

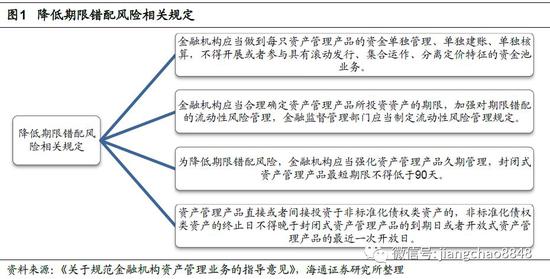

5. 自主確定壓縮節奏,促進非標回表

銀行可在過渡期內自主確定老產品的壓縮清理節奏,而非如此前市場傳聞的每年壓縮1/3,不設置一刀切的收縮進度要求,有利于穩定市場預期,防止理財產品規模大幅下降,從而促進資管機構平穩轉型。

《央行通知》還提出通過放寬MPA考核、支持銀行補充資本等支持非標回表,且明確了過渡期后未回表的也可妥善處理。目前非標回表的限制主要有:資本不足致資本充足率和MPA指標承壓、缺負債、貸款政策限制、貸款額度限制、銀行風險偏好不足等。隨著貨幣政策邊際轉松,負債和貸款額度的限制有所緩解,若資本相關監管指標放寬,非標回表的難度將大為降低,但仍受貸款政策限制,并非所有非標都能順利回表,政策實際效果仍待觀察。

6. 規范結構性存款

結構性存款是指商業銀行吸收的嵌入金融衍生產品的存款,通過與利率、匯率、指數等的波動掛鉤或者與某實體的信用情況掛鉤,使存款人在承擔一定風險的基礎上獲得相應收益的產品。18年以來結構性存款規模快速增長,但部分“假結構性存款”(衍生品期權觸發概率極小甚至為0)與監管層打破剛兌的意圖相違背,此次《理財新規(征求意見稿)》從交易資格、交易行為真實性、納入表內核算等方面,對結構性存款進行規范。

首先,結構性存款需要回表并繳準。保本型理財產品按照是否掛鉤衍生產品,可以分為結構性理財產品和非結構性理財產品,應分別按照結構性存款或者其他存款進行管理。其中結構性存款應當納入表內核算,按照存款管理,即繳納存款準備金和存款保險保費,相關資產應計提資本和撥備。

其次,明確開展結構性存款業務的條件。銀行開展結構性存款業務,需具備相應的衍生產品交易業務資格等。衍生產品交易部分按照衍生產品業務管理,應當有真實的交易對手和交易行為。

7. 市場影響:監管靴子落地,信用有望解凍

第一,監管靴子落地,緩解觀望情緒。此前監管細則遲遲未能落地使得機構一度進入觀望期,理財新規靴子落地有利于機構根據監管細則恢復產品發行與資產配置行為。

第二,監管邊際放松,貨幣維持偏松。理財新規放寬意味著金融監管邊際放松,為呵護資管產品平穩轉型,貨幣政策或維持偏松,利好資金面與短端利率。

第三,公募理財或可直接投資股票。理財新規明確理財產品不得分級,新發理財通過優先級投資權益類資產的路徑被堵,但放開了公募理財投資股票型基金,且理財新規規定,“公募理財產品投資境內上市交易的股票的相關規定,由國務院銀行業監督管理機構另行制定”。這意味著公募理財或可直接投資股票,具體規定尚待制定。

第四,利好利率債與高等級信用債,尤其是短久期品種。理財新規與資管新規打破剛兌的精神一致,機構風險偏好趨降,利好利率債與高等級信用債。另外,理財新規將理財門檻從5萬元大幅降低至1萬元,允許封閉期在半年以上的定期開放式產品、銀行現金管理類理財產品采用攤余成本法計量,這都將利好短久期理財產品的發行,進而利好短久期債券,尤其是2020年底之前到期的。

第五,信用有望解凍。《央行通知》與《理財新規》均緩解非標資產處置壓力,央行近期也通過MLF資金支持銀行投資信用債,利于解凍低等級流動性,債券結構性牛市進入新階段,優質AA+及以上信用債配置價值顯現。

責任編輯:李彥麗

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)