21世紀經濟報道記者 楊夢雪 上海報道

從“賣水”引流到申請牌照,大廠從未放棄放貸的生意。

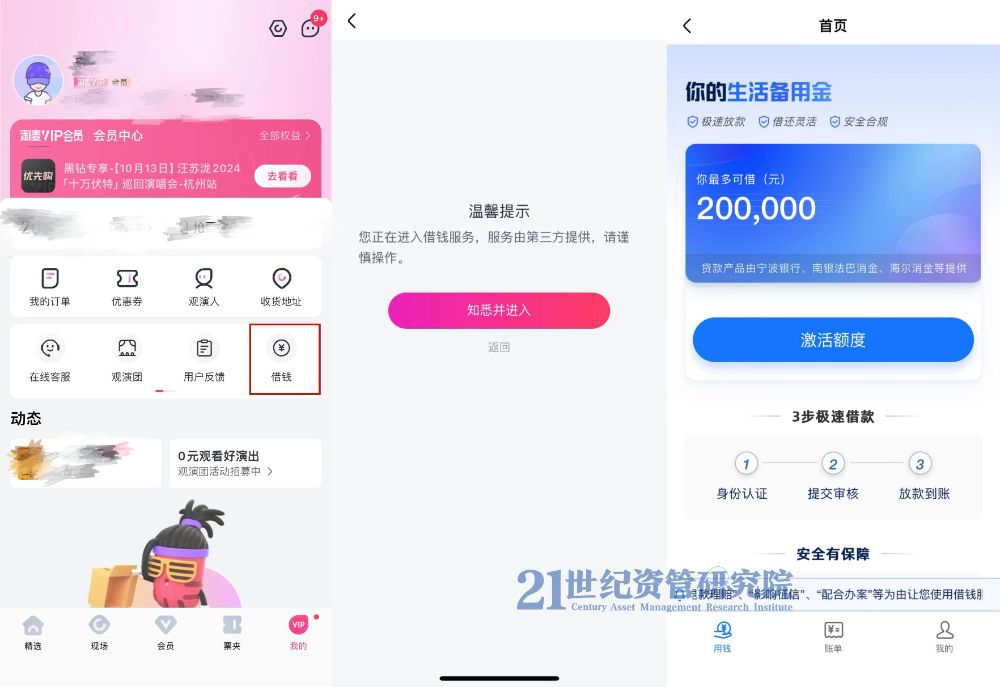

近期21世紀經濟報道記者發(fā)現,知名票務平臺大麥網悄然上線了一項“借錢”服務,植入在大麥網App“我的”頁面中,由第三方螞蟻區(qū)塊鏈科技(上海)有限公司提供服務。

手握龐大用戶量的巨頭們陸續(xù)拿下小貸、支付、消費金融牌照,從“助貸”轉向“放貸”,開啟金融變現生意。大廠生態(tài)之下,“放貸”業(yè)務也逐漸蔓延至更多流量入口。據記者觀察,最近幾個月悄然開放借貸業(yè)務入口的還包括七貓小說、飛豬、閑魚等多個平臺,其中不乏多家阿里系平臺,大麥網反而是其中入局較晚的一家。

大麥網成立于2004年,2017年成為阿里巴巴全資子公司,融入阿里大文娛業(yè)務布局。2023年11月,阿里影業(yè)完成對大麥的收購。

大麥網提供的這項“借錢”服務即為導流業(yè)務。用戶點擊進入“借錢”服務時,頁面會提示“該服務由第三方提供,請謹慎操作”,且需要點擊“知悉并進入”后才能進入服務頁面。頁面介紹顯示,該業(yè)務由第三方螞蟻區(qū)塊鏈科技(上海)有限公司提供,貸款產品則由寧波銀行、南銀法巴消金、海爾消金等提供。

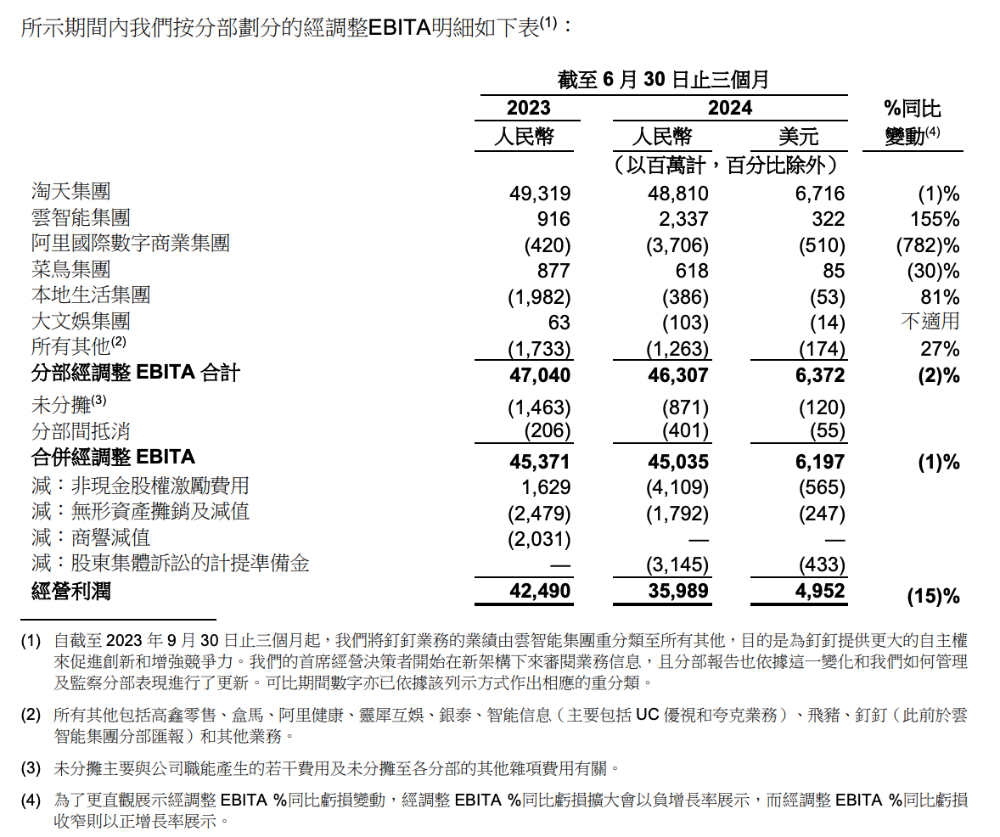

從財報數據來看,大麥網本身或許并“不差錢”,但大麥網所屬的大文娛集團或仍面臨一定壓力。阿里影業(yè)及阿里巴巴財報顯示,截至2024年3月31日,大麥年度收入14.81億元,與上年同期相比增幅超過500%,帶動了阿里大文娛集團整體的營收增長。而阿里巴巴披露的二季報中,大文娛集團經調整EBITA仍出現虧損。

為大麥網提供服務的螞蟻區(qū)塊鏈科技(上海)有限公司,是今年剛剛獨立運營的螞蟻數科“ABC”三大板塊之一。在今年上半年螞蟻集團啟動架構調整后,螞蟻國際、OceanBase、螞蟻數科分別成立董事會,并面向市場獨立運營,其商業(yè)化前景受到行業(yè)廣泛關注。

平臺紛紛入局為哪般?

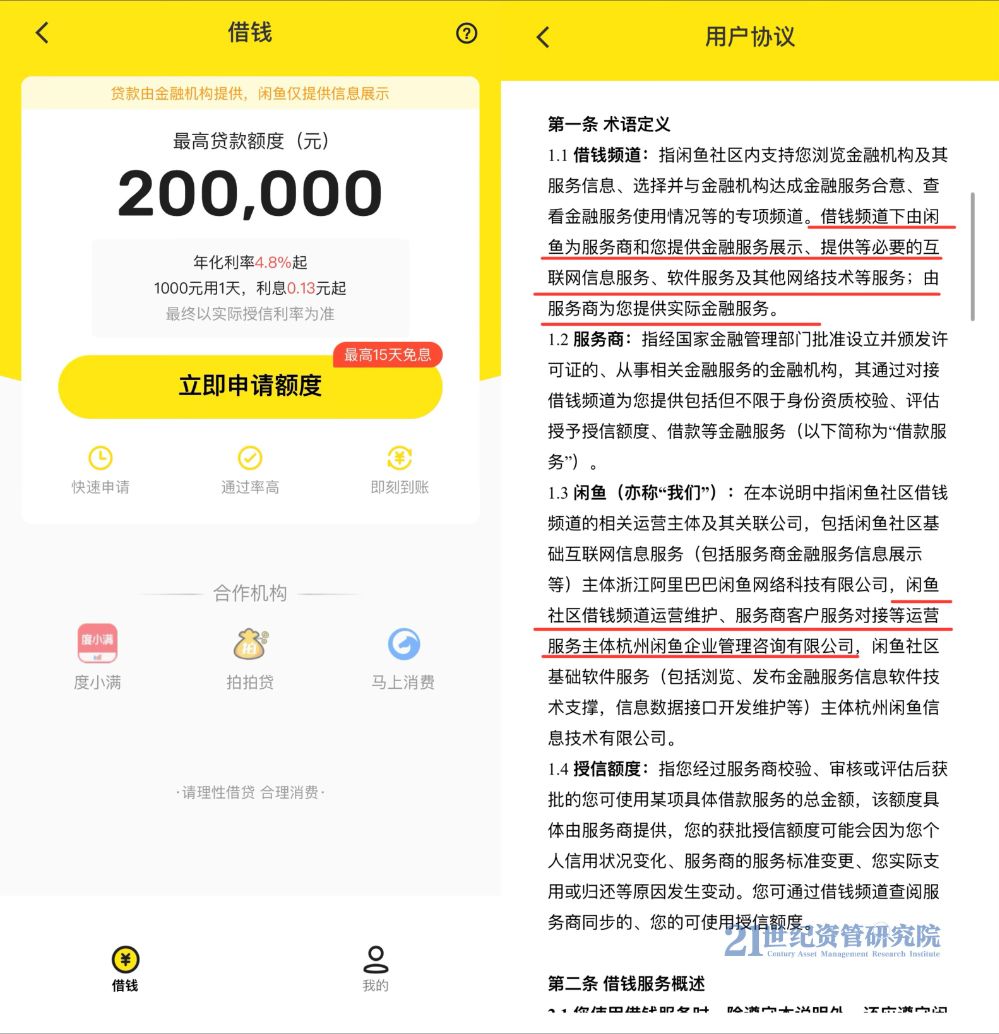

在大麥網之前,今年以來上線助貸導流入口的還有飛豬、閑魚等平臺,頁面設置如出一轍。以閑魚為例,其頁面顯示貸款由金融機構提供,閑魚僅提供信息展示,合作機構包括度小滿、拍拍貸、馬上消費。用戶協議顯示,借錢頻道運營維護、服務商客戶服務對接等運營服務主體為杭州閑魚企業(yè)管理咨詢有限公司。

2023年底,閑魚、1688、釘釘、夸克一起被列入阿里第一批戰(zhàn)略級創(chuàng)新業(yè)務,以獨立子公司的方式運營。上述分析人士提及,閑魚長期以來的免費模式使得“變現”成為擺在眼前的問題。與大麥網直接導流至第三方不同,閑魚借錢頻道由今年5月新注冊的閑魚全資子公司運營,或也一定程度上體現了其變現的“野心”。

華泰證券在研報中分析,閑魚逐漸積累起的龐大用戶基礎有望為其奠定中長期的變現潛力,變現路徑或包括傭金、廣告、增值服務。其中廣告部分提及,探索平臺模式下正常的流量商業(yè)化廣告工具。

素喜智研高級研究員蘇筱芮表示,七貓小說、飛豬、閑魚這些平臺相繼入局助貸服務,一方面是由于此類平臺近年來確實具備了一些流量優(yōu)勢,面對龐大的流量資源,平臺自然而然打起了流量變現的主意;另一方面則是因為此類平臺吸引的95后甚至00后居多,此類年輕客群正是貸款業(yè)務青睞的精準客群,消費能力可觀且具有消費增長潛力。

此前的幾年里,互聯網平臺陸續(xù)以植入某種金融服務的形式,衍生出一些盈利的方向。發(fā)展至今,基于互聯網平臺“放貸”或引流已經不再是什么新鮮事,大眾也對這類金融服務逐漸習以為常。互聯網平臺為何也執(zhí)著于導流和放貸?流量變現有多賺錢?這類業(yè)務頻頻擴張背后又是否存在隱憂?

互聯網平臺從事“放貸”相關的生意不外乎助貸導流“賣水”和直接下場放貸兩種。此前幾年平臺的借貸生意大多都是從助貸導流起步,然后申請牌照布局自營的放貸業(yè)務。

早在2016年國務院發(fā)布的《互聯網金融風險專項整治工作實施方案》即提出,互聯網企業(yè)未取得相關金融業(yè)務資質不得依托互聯網開展相應業(yè)務,開展業(yè)務的實質應符合取得的業(yè)務資質。

主流平臺為了直接參與借貸業(yè)務,陸續(xù)加速獲取相關牌照。今年4月快手終于拿下小貸牌照,全資控股廣州歡聚小額貸款有限責任公司,也意味著當前主流流量入口基本都已獲得“放貸入場券”。

作為流量入口提供導流服務對平臺而言是更輕量級的布局。經歷了早期的試水階段,這種已經被反復驗證的流量變現方式開始被更廣泛地推開。

針對近幾個月來平臺仍紛紛入局的現象,有分析人士對記者表示,密集上線的背后可能也摻雜了業(yè)務板塊的“變現焦慮”。

流量變現有多賺錢?

在導流的模式下,流量平臺做的只是“賣水”的生意,充當金融機構渠道引流方的角色,主要賺取廣告費或分潤,并不涉及核心的放貸環(huán)節(jié)。因而對于與其合作的資金方來說,這類導流被算作是廣告的一種。

某消費金融從業(yè)人士對記者表示,這類投放屬于正常的自營采購,這種合作也是目前主流獲客方式之一。“大麥網這種方式實際就是通過他們的API為資方導流,借款、還款等動作都可以在大麥網上完成,這是現在比較主流的方式之一。除此之外比較常用的還有通過H5導流的方式,比如引導用戶跳轉鏈接下載App,用戶在App上填寫個人信息授信支用。”

即便只是“賣水”,也能為平臺帶來不低的利潤。例如,蘇銀凱基消費金融在金融債券募集說明書及信用狀況評估報告中披露了其分潤模式及服務費率。報告稱,目前其已接入螞蟻、美團、京東、滴滴、度小滿等十余家主流平臺,這類業(yè)務主要為分潤模式,蘇銀凱基消費金融按照實收利息的一定比例向平臺支付服務費用,服務費率約為利息收入的20%~30%之間。

某消費金融行業(yè)分析人士指出,如果以展業(yè)模式進行劃分,利用線上平臺優(yōu)勢展業(yè)的主流機構為互聯網銀行、消費金融公司、互聯網平臺、網絡小貸公司等。與傳統商業(yè)銀行定位于中高收入優(yōu)質客群不同,上述機構覆蓋的中低收入、長尾客群等盡管風險程度相對較高,貸款收益率也相對更高。

對手握大把流量的平臺而言,這類金融業(yè)務對變現是一塊不能放棄的“肥肉”。對消費金融這類時常出現在平臺上的資金方而言,第三方渠道也仍是主流的獲客方式。

中國銀行業(yè)協會《中國消費金融公司發(fā)展報告(2024)》中提到,2023年所有消費金融公司均借助線上第三方引流方式獲客,其中有25家機構的線上第三方引流投放超過50%,較2022年新增3家;有半數機構表示該投放渠道占比較2022年同比上升。

結合更微觀的數據來看,截至2023年末,蘇銀凱基消費金融互聯網平臺渠道貸款業(yè)務余額為339.98億元,占貸款余額的94.74%,重度依賴于互聯網平臺獲客;中郵消費金融第三方渠道業(yè)務占比54.69%,同樣存在第三方業(yè)務集中度較高的風險。

“借錢”背后的隱憂

一樁看似一拍即合的生意,背后還有哪些隱憂?

盡管當前導流、助貸這類業(yè)務已經幾乎成為平臺的標配,信息泄露、多頭借貸等問題也仍需廣泛關注。今年以來,國家金融監(jiān)督管理總局陸續(xù)發(fā)布了小額貸款公司、消費金融公司的相關管理辦法,均加強了消費者權益保護的相關內容。

8月發(fā)布的《小額貸款公司監(jiān)督管理暫行辦法(征求意見稿)》明確禁止小額貸款公司捆綁銷售或附加不合理條件、將貸款列為支付結算的默認選項、誘導過度負債和多頭借貸、以違法或不正當手段催收等。3月發(fā)布的《消費金融公司管理辦法》同樣對加強消費者權益保護提出了系列要求。

對與平臺合作的資金方機構而言,同樣面臨諸多挑戰(zhàn)。一方面流量見頂的大背景下,很多平臺的前端流量都在收縮;而行業(yè)內卷、增量乏力的現狀下,消費金融機構對互聯網平臺導流業(yè)務的需求仍在進一步擴大。然而通過大流量的頭部平臺獲客,平臺顯然有更大的議價權,水漲船高的流量費用與服務費用已成為消費金融機構面臨的一大壓力。

不同體量機構獲客成本同樣存在差異,某消費金融從業(yè)人士坦言,頭部機構品牌知名度和聲譽高,成本相對會更低,此外還經常有投流。金融數字化發(fā)展聯盟《2023年消費金融數字化轉型主題調研報告》披露,消費金融的線上獲客平均成本約為290元。

發(fā)力自主獲客、搭建自營渠道已經成為消費金融行業(yè)的共識,但投放比例并不算高。《中國消費金融公司發(fā)展報告(2024)》顯示,2023年有27家消金公司通過線上自主投放展業(yè),其中投放比例超過50%的機構有3家,較2022年減少一家;25家機構線上自主投放比例不超過20%;4家機構尚未開展線上自主投放。

此外在當前環(huán)境下,機構還可能面臨資產質量壓力的問題。《中國消費金融公司發(fā)展報告2024》顯示,隨著業(yè)務規(guī)模的不斷增長,消費金融公司不良貸款的絕對規(guī)模有所抬升。2023年,消費金融公司不良貸款的整體規(guī)模達246.3億元,平均不良貸款率為2.14%,較2022年下降0.08個百分點。

從半年報數據來看,今年以來頭部機構開始主動縮表趨勢明顯,三大頭部公司的營業(yè)收入和凈利潤均同比下滑。業(yè)內人士指出,頭部機構主動縮表是一個“難而正確”的選擇,目前整體經濟發(fā)展的方向還不明朗,房地產和資本市場依舊在持續(xù)下探,居民儲蓄意愿依舊較強,政府和機構也在縮減開支,如果現在依舊追求規(guī)模的增長,可能會導致資產質量的下滑。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)