原標題:銀保監會就《保險資產管理產品管理暫行辦法(征求意見稿)》公開征求意見

中國銀保監會就《保險資產管理產品管理暫行辦法(征求意見稿)》公開征求意見的通知

為加強保險資產管理產品業務監管,更好服務實體經濟,中國銀保監會起草了《保險資產管理產品管理暫行辦法(征求意見稿)》,現向社會公開征求意見。公眾可以通過以下途徑反饋意見:

一、登錄中國政府法制信息網(網址:http://www.chinalaw.gov.cn),進入首頁主菜單的“立法意見征集”欄目提出意見。

二、通過電子郵件將意見發送至:zjb_zhiduchu@cbirc.gov.cn

三、通過信函方式將意見寄至:北京市西城區金融大街甲15號中國銀保監會保險資金運用監管部(郵編:100140),并請在信封上注明“保險資管產品管理暫行辦法征求意見”字樣。

意見反饋截止時間為2019年12月27日。

中國銀保監會

2019年11月22日

中國銀保監會有關部門負責人就《保險資產管理產品管理暫行辦法(征求意見稿)》答記者問

為規范保險資產管理產品(以下簡稱保險資管產品)業務發展,統一保險資管產品監管標準,引導保險機構更好服務實體經濟,有效防范金融風險,銀保監會根據《關于規范金融機構資產管理業務的指導意見》(以下簡稱《指導意見》)要求,起草了《保險資產管理產品管理暫行辦法(征求意見稿)》(以下簡稱《辦法》)。銀保監會有關部門負責人就相關問題回答了記者提問。

一、制定《辦法》的背景是什么?

近年來,保險資管機構穩步開展保險資管產品業務。截至2019年9月末,保險資管產品余額2.68萬億元,其中債權投資計劃1.24萬億元、股權投資計劃0.12萬億元、組合類保險資管產品1.32萬億元。債權投資計劃和股權投資計劃主要投向交通、能源、水利等基礎設施項目,成為保險資金等長期資金對接實體經濟的重要工具;組合類保險資管產品主要投向股票、債券等公開市場品種,豐富了保險資金配置方式和策略,有力引導長期資金參與資本市場。

保險資管產品投資運作總體審慎穩健。產品期限較長、杠桿率低,基本不存在多層嵌套、資金池等問題。但是,各類保險資管產品缺少統一的制度安排,與其他金融機構資管業務的監管規則和標準也存在差異。《辦法》的制定,是落實《指導意見》的重要舉措,在統一保險資管產品規則的基礎上,進一步彌補監管空白、補齊監管短板、強化業務監管,促進保險資管產品業務持續健康發展。

二、《辦法》制定的總體原則是什么?

《辦法》制定遵循以下原則:一是堅持保險資管產品的私募定位。保險資管產品定位為私募產品,主要面向保險機構等合格投資者非公開發行。二是堅持嚴控風險的底線思維。一方面,對照《指導意見》,從期限匹配、風險準備金、非標限額等方面彌補了監管空白;另一方面,結合保險資管產品特點,細化了機構資質、產品運作管理、信息披露等內容,并在投資范圍、能力監管、風險責任人等方面制定更嚴格的規則。三是堅持保險資管產品的中長期特色。引導保險資管產品錯位競爭和差異化發展,一方面發揮中長期產品的優勢,豐富市場中長期投資工具和金融產品供給,滿足保險資金等長期資金的配置需求;另一方面暢通長期資金對接實體經濟的渠道,提高直接融資比重。四是堅持原則導向和規則細化相結合。《辦法》作為保險資管產品“母辦法”,著眼于原則定位、基礎制度和總體要求,對幾類產品共性部分做了原則規范。考慮到不同保險資管產品的特點,我們還將在具體規則中提出有針對性的監管要求。

三、《辦法》的總體結構是什么?

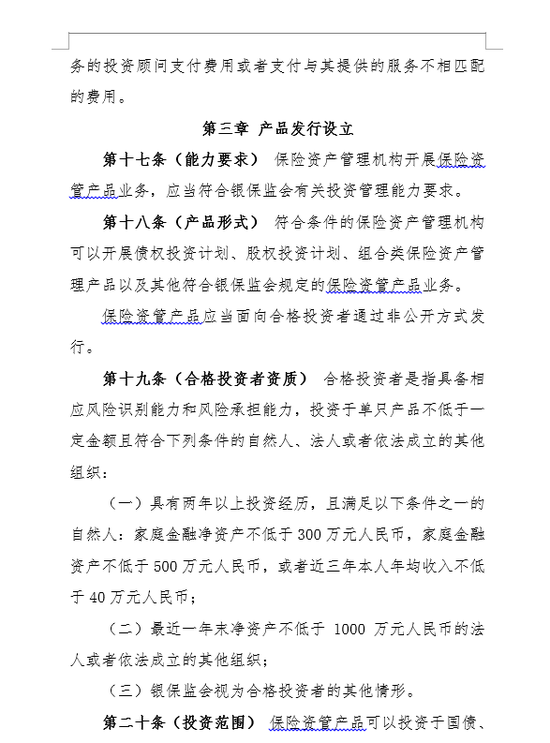

《辦法》共八章六十七條,包括總則、產品當事人、產品發行設立、產品投資與管理、信息披露與報告、風險管理、監督管理和附則。

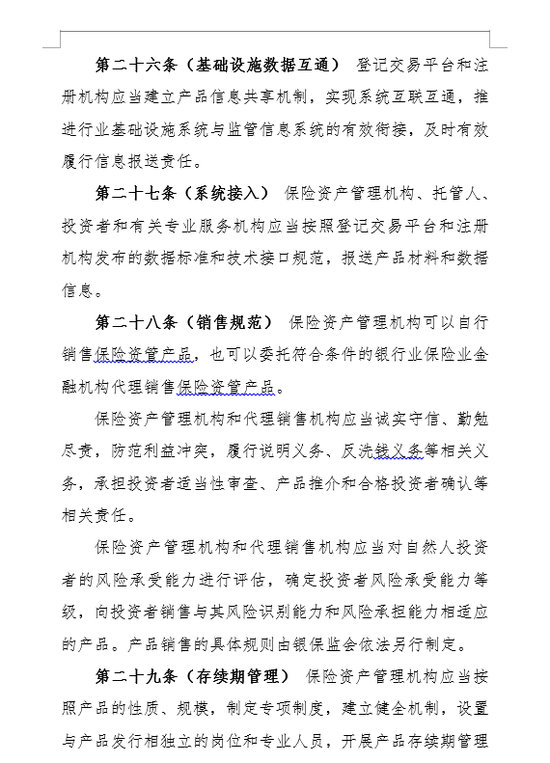

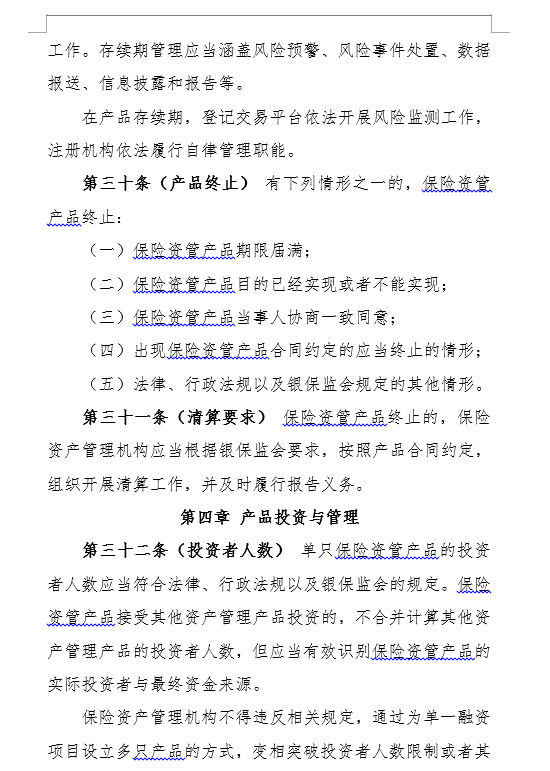

第一章總則,主要包括產品定義、基本原則、產品財產獨立、禁止剛兌等。第二章產品當事人,主要明確保險資管機構、托管人以及專業服務機構的資質和職責,細化了投資顧問的要求。第三章產品發行設立,明確產品定位、形式和類別,規范產品注冊登記、銷售發行、存續期管理、終止清算等流程。第四章產品投資與管理,包括禁止通道、消除多層嵌套、穿透監管、非標限額管理等內容。第五章信息披露與報告,明確相關參與主體的信息披露和報告義務。第六章風險管理,包括壓實保險資管機構主體責任、明確風險責任人和風險準備金機制、加強機構內外部審計監督、規范關聯交易等內容。第七章監督管理,主要包括對相關機構和責任人員的監管措施、行政處罰等事項。第八章附則。

四、《辦法》如何規范保險資管產品的發行機制?

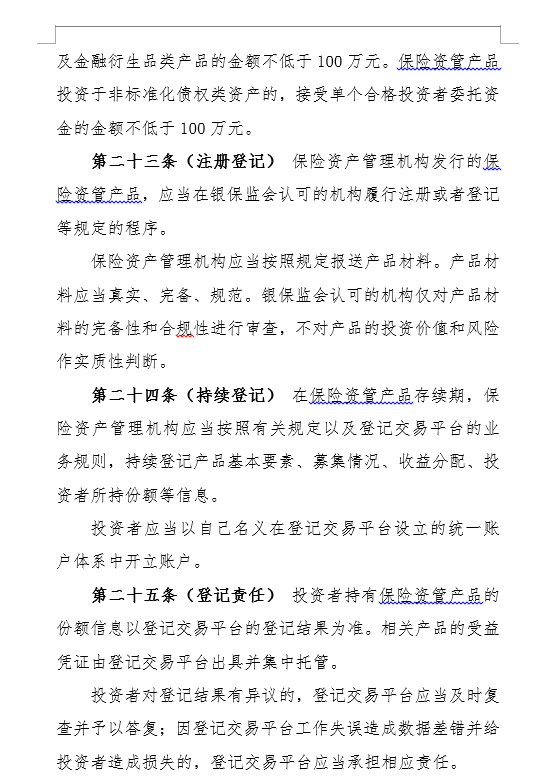

近年來,我們按照深化“放管服”改革部署,穩步推進保險資管產品發行機制改革。2013年,債權投資計劃發行由核準制改為注冊制;2018年,簡化了股權投資計劃發行的注冊程序。《辦法》在此基礎上,進一步簡政放權,將組合類保險資管產品由首單核準改為登記,同時要求保險資管產品發行應當在銀保監會認可的機構履行注冊或者登記程序。《辦法》要求注冊機構和登記機構落實注冊登記責任,持續加強產品存續期風險監測,強化事中事后監管。

五、《辦法》對保險資管產品的投資范圍有何要求?

《辦法》規定,保險資管產品的投資范圍包括國債、地方政府債券、中央銀行票據、政府機構債券、金融債券、銀行存款、大額存單、同業存單、公司信用類債券、證券化產品、公募基金、其他債權類資產、權益類資產和銀保監會認可的其他資產。上述投資范圍與理財產品、私募資管計劃的投資范圍總體一致。此外,考慮到保險資金運用監管政策和風險管控要求,《辦法》要求保險資金投資的保險資管產品,其投資范圍應當嚴格遵守保險資金運用的監管規定。非保險資金投資的保險資管產品,其投資范圍與其他資產管理產品的投資范圍保持一致。

六、《辦法》在加強風險防控方面有何要求?

《辦法》著重從以下四個方面加強對保險資管產品業務的風險防控:一是壓實產品發行人主體責任。要求保險資管機構加強投資管理能力建設,落實風險責任人機制,健全產品全面風險管理體系,將產品業務納入內部稽核和資金運用內控年度審計。二是全面規范產品運作。在打破剛性兌付、消除多層嵌套、去通道、禁止資金池業務、限制期限錯配等方面與《指導意見》保持一致。在此基礎上,進一步強化對產品發行、存續、終止清算等全生命周期管理。三是完善風險管理機制。要求保險資管機構按規定提取風險準備金,強化保險資管機構對關聯交易的識別和報告義務,細化信息披露安排。四是落實穿透監管。要求保險資管機構有效識別保險資管產品的實際投資者與最終資金來源,充分披露資金最終投向、投資標的和交易結構等信息。

七、《辦法》與后續配套細則如何銜接?

《辦法》著眼于對各類保險資管產品共性的部分加以總體規范。考慮到不同保險資管產品在產品形態、交易結構、資金投向等方面的差異,下一步將在《辦法》的基礎上,分別制定債權投資計劃、股權投資計劃和組合類保險資管產品的配套細則,細化監管標準,提高監管政策的針對性。

保險資產管理產品管理暫行辦法(征求意見稿)

責任編輯:王進和

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)