來源:觀潮財經

償二代過渡期將近,險企有喜有憂。

據監管要求,2022年至2024年為償二代二期工程實行的過渡期,最晚于2025年全面執行到位,距過渡期結束僅剩兩月有余。從今年二季度償付能力數據來看,保險業整體償付能力大幅提升,產、壽險業償付能力均表現較好,僅再保險業償付能力略微同比下滑。

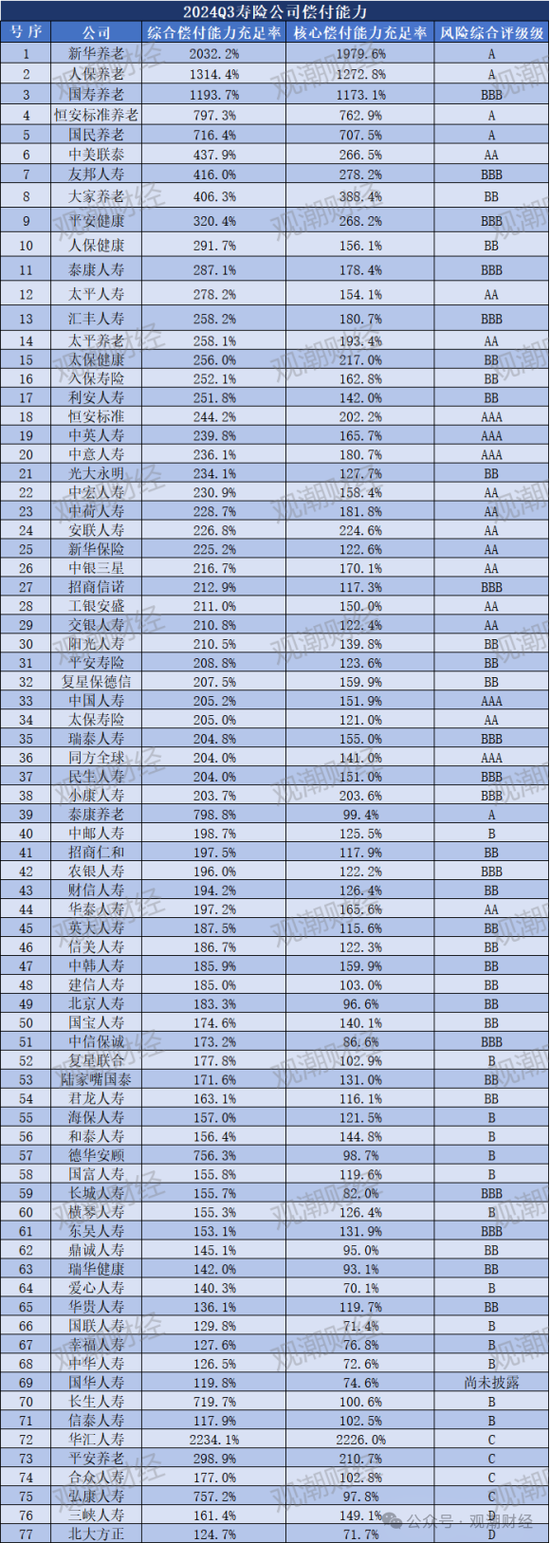

但觀潮財經梳理后發現,正常披露償付能力報告的77家人身險企中,華匯人壽、平安養老、合眾人壽、弘康人壽、三峽人壽、北大方正6家險企償付能力仍不達標,兩家險企綜合償付能力低于120%。

為提高資本實力,保險業今年已增資發債近千億,參與機構相當但增資規模有所下降。據觀潮財經不完全統計,截至10月23日,2024年保險行業已募集資金990.95億元,參與增資的險企數量與去年全年相當,但增資規模卻僅有去年全年55.14%。此外,今年前三個季度已有8家險企成功發債,合計發債規模798億元,達去年全年規模的71%。

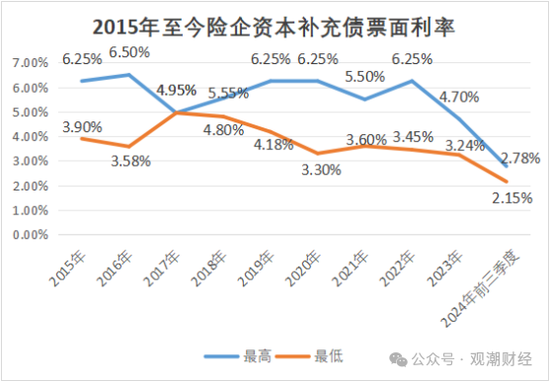

但值得關注的是,對比去年同期,保險公司發債成本進一步下降。經統計,8家險企發行資本補充債的最高票面利率甚至不及之前年份所發債券的最低利率。截至目前,今年保險業資本補充債最高票面利率為2.78%,最低為2.15%。

01

過渡期結束在即 八人身險企償付能力“告急”

距償二代過渡期結束僅剩2個月。從各類型險企Q2償付能力來看,產、壽險業償付能力均明顯向好,僅再保險業出現償付能力同比下滑的情況。觀潮財經梳理后發現,人身險企中,華匯人壽、平安養老、合眾人壽、弘康人壽、三峽人壽、北大方正6家險企償付能力仍不達標,有兩家險企綜合償付能力在120%以下。

2021年12月30日,原銀保監會在“償二代”實施經驗并征求意見的基礎上發布了《保險公司償付能力監管規則(II)》,標志著償二代二期工程建設順利完成。根據要求,2022年至2024年為償二代二期工程實行的過渡期,允許受影響較大的保險公司在部分監管規則上分步到位,最晚于2025年起全面執行到位。

距離過渡期結束僅剩兩月有余,從行業整體來看,2024年二季度末,保險業平均綜合、核心償付能力分別為195.5%、132.4%,分別同比增長7.5個百分點、9.7個百分點。

產、壽險業償付能力均同比提升。截至今年二季度末,財險公司、人身險企、再保險公司的綜合償付能力為237.9%、185.9%、259.3%,分別同比變動13.3%、7.2%、-15.9%。核心償付能力為210.2%、115.7%、226.9%,分別同比變動16.50%、9.20%、-12.40%。

從保險期限較長的人身險企來看,目前正常披露償付能力報告的77家人身險公司綜合、核心償付能力均達100%、50%以上,納入統計的人身險企全部符合監管規定。

不過,根據原銀保監會及其派出機構曾建立以下償付能力數據核查機制,核心償付能力低于60%或綜合償付能力低于120%的保險公司將為重點核查對象。在此約束條件下,2024年Q2國華人壽、信泰人壽綜合償付能力分別為119.8%、117.9%。

償付能力并非越高越好,償付能力過低,會出現一定的“資不抵債”風險;償付能力過高,說明股東的資本沒有得到有效利用,險企可能因為各種原因而達不成預期增長。

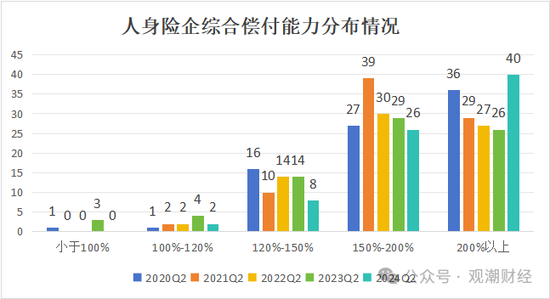

從各險企償付能力分布來看,今年上半年綜合償付能力位于120%-200%的險企數量較去年同期有所下滑,而超過200%的險企數量大幅提高至40家。截至今年二季度,綜合償付能力在120%-150%的人身險企數量由14家減為8家,同比減少43%;在150%-200%之間的險企數量自2022年開始下降,從2021年的39家,降至2024年的26家,三年合計減少13家公司。

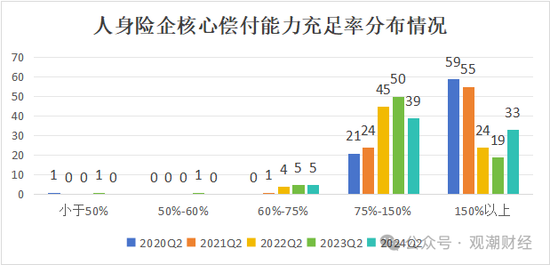

此外,今年二季度人身險業未有險企核心償付能力低于60%,且絕大多數險企核心償付能力高于75%。其中,核心償付能力位于75%-150%區間的險企數量在經歷連續4年的上升后,今年二季度出現下滑,由50家降至39家,降幅達22%;而核心償付能力高于150%的險企數量在經歷4年的下降后于今年Q2大幅提高至33家,同比增長74%。

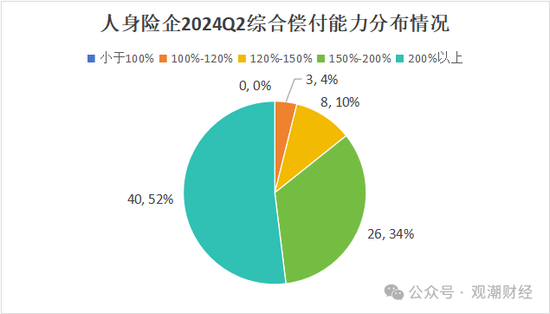

具體至今年來看,77家人身險企綜合償付能力超半數在200%以上,占比52%;26家綜合償付能力在相對合適區間內——150%-200%,占比34%;另分別有8家、3家險企綜合償付能力分布在120%-150%、100%-120%區間內,合計占比14%。

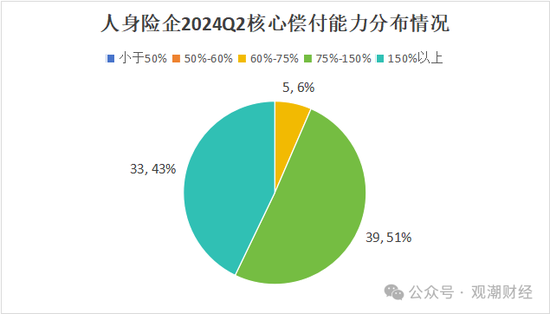

二季度各險企核心償付能力主要分布在三個區間,有39家險企核心償付能力分布在75%-150%,占比51%;33家該指標達到150%以上,占比43%;另有5家險企核心償付能力高于60%但低于75%,占比6%。

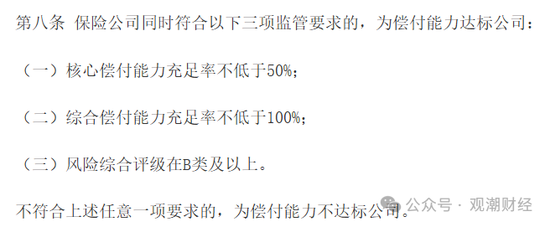

依據《保險公司償付能力管理規定》,保險公司需同時符合核心償付能力不低于50%、綜合償付能力不低于100%,并且風險綜合評級在B類及以上三項監管要求才為償付能力達標公司。

綜合來看,除未披露償付能力報告的險企外,人身險業另有6家險企償付能力不達標。

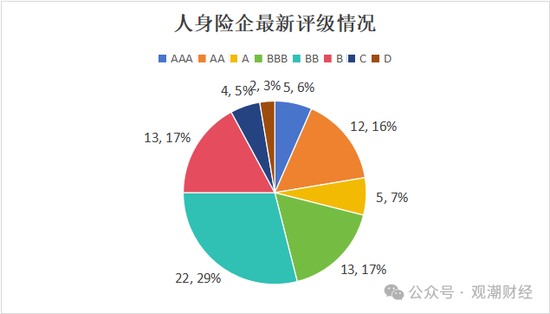

從各險企今年Q2償付能力報告中披露的最新一期風險評級情況來看,B類險企合計48家,占比超六成。其中,評級為BB級的人身險企數量最多,合計22家,占比近3成。B級、BBB級險企分別各有13家,占比17%。

77家人身險公司中A類險企22家,在險企總量中占3成。其中AA級及A級險企合計17家,分別占比16%、7%。僅5家險企最新一期風險評級為AAA級,分別為恒安標準、中意人壽、中英人壽、中國人壽、同方全球。

去年同期披露償付能力評級的71家險企中,A類險企有18家,B類險企46家,未達標的險企有7家。可以發現今年二季度未達標險企減少了一家,平安養老的償付能力評級由去年二季度披露的BB級降至C級,幸福人壽、長生人壽由C級升至B級,弘康人壽在去年同時期未披露其風險綜合評級,但在今年二季度其風險綜合評級為C。

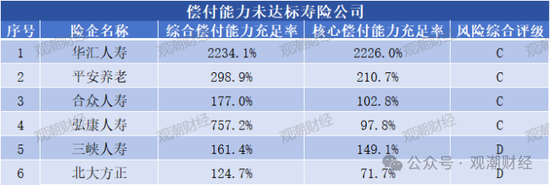

具體至各險企來看,華匯人壽的償付能力最高,綜合償付能力達2234.1%,核心償付能力達2226.0%,但其風險綜合評級為C,為償付能力未達標險企。此外,另有平安養老、合眾人壽、弘康人壽、三峽人壽、北大方正為償付能力不達標的險企,其中三峽人壽、北大方正的風險綜合評級為D。值得關注的是,以上6家險企兩大償付能力指標均符合監管規定。

77家人身險企中,共4家險企償付能力“奇高”。除華匯人壽外,新華養老、人保養老風險綜合評級均為A,綜合償付能力分別為2032.2%、1314.4%,核心償付能力分別為1979.6%、1272.8%。而國壽養老的風險綜合評級為BBB,綜合償付能力、核心償付能力分別為1193.7%、1173.1%。

02

險企發債不斷升溫 融資成本進一步降低

為了提高資本實力和強化風險防范能力,今年以來,不少保險公司通過增資、發債等方式進行資本補充,但步履仍艱難。據統計,今年來參與增資的險企數量已接近去年全年,但增資規模僅達去年半數。此外,今年前三個季度共8家險企成功發債,合計發債規模798億元,達去年全年規模的71%。融資成本來看,票面利率下降明顯,8家險企發行資本補充債的最高票面利率甚至不及之前年份所發債券的最低利率。

據觀潮財經不完全統計,截至10月23日,2024年共有19家險企獲批增資約192.95億元,增資規模達到去年全年的55.14%,但參與增資的險企數量已近年全年(21家)。

從公司性質來看,19家險企中僅5家財險公司,其余均為人身險企。此外經統計,目前還有多家險企增資計劃尚在推進階段,如太平養老、國民養老、信美相互人壽等。

從增資規模來看,截至目前,信泰人壽增資規模遠高于其他險企。今年4月30日,該險企注冊資本增加52.04億元獲國際金融監管總局核準,注冊資本從50億元增至102.04億元。

其次為陽光人壽和中信保誠人壽,分別獲批增資27.03億元、25億元,其中陽光人壽增資后其資產規模達到210.45億元,是18家險企中唯一一家注冊資本上200億平臺的公司。

另有泰康養老、錦泰財險兩家險企分別增資20億、12.79億元,增資后資產規模分別達90億、23.792億元。其余險企增資規模均未超10億元。

險企規模來看,以上18家增資成功的險企中,大部分為中小型險企。相對而言,大型險企可以通過發行長期資本補充債等方式進行資金補充,但中小險企無論在監管評級還是自身資本實力上,都比較難以滿足債券的發行條件,因此更多采用股東增資的方式進行資本補充。

資本補充的另一方式是發行債券融資。2015年至今,保險業63家險企合計發行資本補充債124只,發債規模累計5685.7億元,其中15只債券已兌付。從各年保險業發債規模來看,近兩年由于永續債“開閘”、險企償付能力下滑等原因,保險業單家公司發債規模較前幾年有所增大。

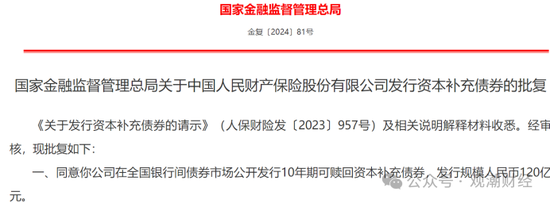

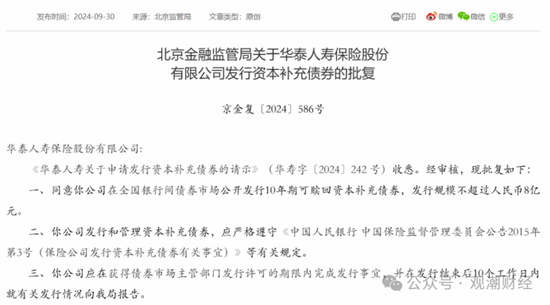

今年前三個季度8家險企成功發債,合計發債規模798億元,達去年全年規模的71%,遠超增資獲得的資本規模。此外,人保財險于今年4月獲批發行規模120億元的資本補充債券,華泰人壽于9月30日獲批發行規模不超過8億元的10年期可贖回資本補充債券。目前以上兩支債券發債情況尚未有公開信息。

值得關注的是,今年前三季度險企發債規模僅次于2023年。2023全年合計20家險企發行資本補充債共計1121.7億元,而今年發債險企數量僅8家。

今年8家險企共發行11只債券,僅平安產險一家為產險,其余7家險企均為人身險企。從債券規模來看,中國人壽發行債券的規模最大,為350億元,其次為新華人壽和平安產險,債券規模均為100億元。而利安人壽于今年4-6月先后發布3只資本補充債,債券規模均為10億元,合計30億元。

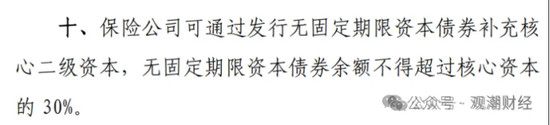

據公開報道分析顯示,近兩年險企發債規模驟增的原因除險企發債申請、獲批、成功發行存在時間間隔,市場利率持續走低外,還與2022年8月央行、原銀保監會發布并于同年9月開始實施的《關于保險公司發行無固定期限資本債券有關事項的通知》有關。

該文件指出,保險公司可通過發行永續債補充核心二級資本,永續債余額不得超過核心資本的30%。

經觀潮財經統計,截至目前,保險業已有8家人身險企成功發行11只永續債,合計規模達557.7億元。其中,發行最早的泰康人壽票面利率最高,達3.7%,發行規模50億元;其次是太保壽險、人保健康,票面利率均為3.5%;農銀人壽以3.45%的票面利率排名第三。

除此之外,觀潮財經發現,今年已成功發行的4只永續債(第八至第十一位)票面利率分別為2.38%、2.5%、2.36%、2.48%,均低于3%。

另外,太保壽險單筆發行規模最大,達120億元;光大永明人壽最小,僅12.7億元。不僅如此,去年12月至今,太保壽險已先后發行2只永續債,合計規模達200億元,已達到去年11月國家金融監管總局批復的200億元上限。值得關注的是,太保壽險兩次發債票面利率從3.5%降至2.38%,僅半年時間便下降了1.12個百分點。

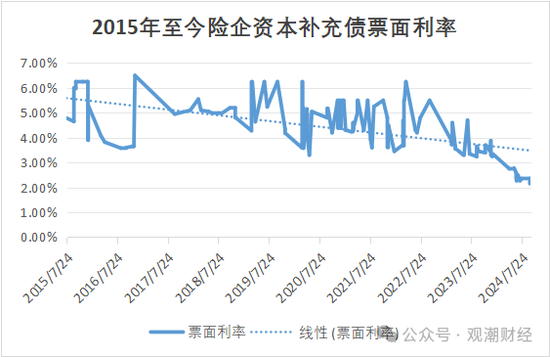

從近10年保險業發債的融資成本來看,保險業發債的票面利率整體走低。最高票面利率達6.5%,最低僅2.15%,下降幅度高達4.35bp。

經統計梳理發現,票面利率最高的為長安責任保險于2016年11月發行的資本補充債,發行規模為5億元,票面利率達6.5%,票面利率最低的為中國人壽于今年9月發行的10年期固定利率債券,發行規模350億元,票面利率低至2.15%。

觀潮財經將每年險企發債的最高、最低票面利率進行統計后發現,今年前三季度8家險企發行資本補充債的最高票面利率甚至不及之前年份所發債券的最低票面利率。截至目前,2024年保險業資本補充債最高票面利率為2.78%,最低為2.15%。

附錄:截至二季度壽險公司償付能力情況

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)