意見領袖 | 溫彬 韓思達

2024年10月12日,國新辦舉行新聞發布會,財政部在會上提出“加力支持地方化解政府債務風險,較大規模增加債務額度,支持地方化解隱性債務”“發行特別國債支持國有大型商業銀行補充核心一級資本”“中央財政還有較大的舉債空間和赤字提升空間”。從后續政策安排和市場影響來看,一是加力化債和補充國有大型銀行資本在提升金融機構穩定性和風險偏好方面具有積極的作用;二是政府債發行仍有較大擴容空間,國有大型銀行補充資本將撬動其表內外資產余額增長空間大幅提升;三是央行可能通過降準的方式支持加力化債和補充國有大型銀行資本,降準0.5個百分點的可能性較大;四是后續政策落地對市場流動性的影響偏中性,對債市利率和股票市場有一定托底作用。

一、加力化債和補充國有大型銀行資本的積極作用

(一)加力化債的積極作用

通過較大規模增加債務額度化解地方政府隱性債務,對經濟修復具有積極作用,一方面是為地方政府騰挪出資金空間,用于經濟建設、民生改善等方面;另一方面是增加金融機構持有資產的安全性,提升金融機構的穩定性和風險偏好。

首先,大規模增加債務限額化解地方政府隱性債務,將大幅增加地方政府可支配資金,騰挪出促發展、保民生的空間。地方政府在隱性債務的壓力下,資金騰挪空間緊張,基礎設施建設、稅費優惠、商品房收儲等均受到制約。通過大規模增加債務限額,將極大緩解地方政府短期資金壓力,有助于將更多精力投入到經濟建設、企業發展、民生改善等方面,為經濟修復提供動力,疏通經濟大循環。同時,也為地方專項債資金用于收儲閑置土地和存量商品房拓展空間,有利于增強地方政府對土地供給的調控力度,并促進房地產市場止跌回穩。

其次,通過中央或地方債務加速化解地方政府隱性債務,將大幅改善金融機構的資產安全水平,有助于提升金融機構的整體穩定性和風險偏好。考慮到地方政府隱性債務大部分債權人為金融機構,化解地方政府隱性債務的中央或地方政府債券也由金融機構承接,因此本質上是將金融機構持有的地方政府隱性債務置換為中央或地方政府債券,雖然金融機構的債權規模未因此發生變化,但債權的安全性得到了大幅提升。

美國2008年為應對金融危機曾開展問題資產救助計劃(TRAP),即美國財政部通過購買金融機構的問題資產或股權,顯著提升了金融機構的穩定性,幫助美國由衰退轉向復蘇。根據Black & Hazelwood(2013)的研究,TRAP本質上是通過購買問題資產或股權的方式為金融機構提供安全資產,提升了大型銀行的風險承擔意愿和小型銀行的穩定性。與此類比,雖然我國化債與TRAP并不完全相同,但從本質上看,均是大幅提升了金融機構持有安全資產的水平。相信此次加力化債后,我國金融機構的穩定性和風險偏好將有明顯提升,有助于在經濟修復中擴大對實體企業的支持范圍,推動基本面加速回暖。

但在利用新增債務化解隱性債務時,需注意可能會產生的貨幣投放效果和道德風險問題。其一,在地方政府通過新發債務償還非銀行的隱性債務時(如企業欠款),若新發債務由銀行承接,則會在銀行的資產端增加地方專項債的同時,負債端增加企業存款,擴張了銀行的資產負債表,如表2所示。就整個銀行體系而言,如果此類存款增長規模較大,將一定程度消耗銀行超儲,可能會壓縮貸款投放等其他資產業務。央行若為保持其他資產業務不變,需為銀行增加基礎貨幣投放,在此過程中應避免投放過度。

其二,以中央政府發新債或擴大地方政府債務限額的方式大力化債,可能使得地方政府隱性債務的債務人認為中央或地方政府在未來仍會為自身債務兜底而產生道德風險,繼續開展無序、低效的債務擴張。同時,這些隱性債務的債權人(如銀行)也會因此繼續承接此類資產,甚至放松投資標準(Guner,2008)或進行額外的風險承擔(Black & Hazelwood,2013)。不過,財政部在新聞發布會上也已經表示將“推動融資平臺轉型”,“對違法違規舉債問題嚴肅查處問責并限時整改,發現一起、查處一起、問責一起,堅決遏制新增隱性債務的風險”,有望避免此類道德風險的發生。

(二)補充國有大型銀行資本的積極作用

為國有大型銀行補充核心一級資本,既是當前部分國有大行資本充足現狀的需要,也是發揮國有大行“頭雁”作用,助力經濟企穩向好的舉措。

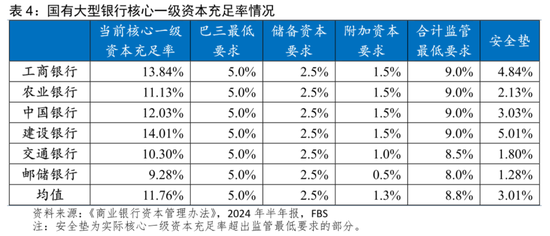

首先,國有大型銀行中的農業銀行、交通銀行和郵儲銀行,具有補充核心一級資本的需求。根據國有大型銀行2024年半年報數據可知,農業銀行、交通銀行和郵儲銀行的核心一級資本充足率分別為11.1%、10.3%和9.3%,雖然較《商業銀行資本管理辦法》的最低要求5%高出不少,但在考慮了儲備資本2.5%和系統重要性銀行附加資本后,可能存在補充資本的需求。

根據FSB發布的2023年全球系統重要性銀行名單,工農中建四大行位列第二組,附加資本要求為1.5%;交行位列第一組,附加資本要求為1%。郵儲銀行由于僅是全國系統重要性銀行,附加資本的要求為0.5%。由此可以得出工商銀行、農業銀行、中國銀行、建設銀行、交通銀行和郵儲銀行的核心一級資本充足率較監管最低要求的差距分別為4.84%、2.13%、3.03%、5.01%、1.80%和1.28%。可見農業銀行、交通銀行和郵儲銀行的核心一級資本充足率較監管最低要求較為接近,補充資本的必要性更強。

其次,補充核心一級資本有助于提升國有大型銀行的抗風險能力,發揮“頭雁”作用,擴展對實體企業的支持范圍。國有大型銀行在我國銀行體系中占有重要地位,對其核心一級資本的補充,不僅有助于提升其自身抗風險能力,而且對整個銀行體系的穩定性具有促進作用。補充核心一級資本后,國有大型銀行對信貸和債券的風險承擔能力將顯著提升,可以有效擴展對企業融資需求的支持范圍,對于促進經濟大循環、穩增長、穩就業具有積極作用。按照2024年6月末六家國有大型銀行的平均杠桿率計算,每補充1萬億元的核心一級資本凈額,將撬動約14萬億元的表內外資產余額增長空間。

二、加力化債和補充國有大型銀行資本的增量空間

(一)政府債發行的增量空間

截至9月末,我國國債、地方一般債和地方專項債的發行進度分別為79%、86%和92%,其中專項債通過8-9月提速發行,進度已超過近5年均值。根據財政部新聞發布會提到的專項債券“待發額度加上已發未用的資金,后三個月各地共有2.3萬億元專項債券資金可安排使用”,“中央財政從地方政府債務結存限額中安排了4000億元,補充地方政府綜合財力”,再加上四季度一般國債、地方一般債和特別國債的剩余發行規模,預計四季度計劃內可用資金約3.75萬億元。

從赤字率和一般國債發行的關系來看,若財政赤字安排不超4%,今年年內和明年一般國債增發均至多1萬億元。今年年初赤字率安排為3%,若年內再增發1萬億元一般國債,赤字率需上調至3.7%,若增發2萬億元或3萬億元則需分別上調至4.4%和5.2%。假設今年實現年初的增長和通脹計劃,明年計劃增長5%、通脹率3%、赤字率3%,地方赤字保持7200億元不變,則中央赤字約37000億元,一般國債較今年額度僅增加3600億元,若要多增1萬億元,赤字率需為3.7%,若多增2萬億元和3萬億元則需分別安排赤字率為4.4%和5.0%。財政部新聞發布會指出“中央財政還有較大的舉債空間和赤字提升空間”,不排除今年年內或明年將赤字率提升至4%以上,增發2萬億元一般國債。

從地方政府隱性債務剩余規模來看,2024年底預計約12萬億元,若用新增地方政府專項債大幅化解,或擴大額外限額規模超3萬億元。2018年我國曾對地方政府隱性債務摸過底,當時市場預估的規模在30萬億元左右。財政部新聞發布會提到“截至2023年末,全國納入政府債務信息平臺的隱性債務余額比2018年摸底數減少了50%”,可以粗略估算2019-2023年的5年間化解了約15萬億元隱性債務,年均化債3萬億元。如果按照此速度估算2024年底隱性債務剩余規模,則大約在12萬億元。再結合財政部強調的“擬一次性增加較大規模債務限額置換地方政府存量隱性債務”,此次額外限額增加或超3萬億元的年均化債速度。

(二)補充國有大型銀行核心一級資本的增量空間

目前,財政部新聞發布會提到的“發行特別國債支持國有大型商業銀行補充核心一級資本”具體方式還未公布,測算如下三種方式,將分別撬動國有大型銀行表內外資產余額增長空間11.67萬億元、13.72萬億元和6.81萬億元。

一是六家國有大型銀行均提高核心一級資本充足率1個百分點。在2024年6月末的基礎上,六家國有大型銀行核心一級資本充足率均增加1個百分點,則需補充核心一級資本凈額的總體規模約0.83萬億元,即需發行0.83萬億元特別國債。按六家國有大型銀行2024年半年報合計7.29%的杠桿率計算,此部分資本增加將撬動表內外資產余額約11.67萬億元的增長空間。

二是安排發行1萬億元特別國債注資六家國有大型銀行。為六家國有大型銀行整體補充1萬億元核心一級資本凈額,將提升整體核心一級資本充足率0.95個百分點,同樣按照7.29%的杠桿率計算,將增加約13.72萬億元的表內外資產余額增長空間(如表5所示)。

三是只為農業銀行、交通銀行和郵儲銀行補充資本至國有大型銀行目前平均水平。2024年半年報顯示,六家國有大型銀行的核心一級資本充足率超出監管最低要求的均值為3%(如表4所示),若將農業銀行、交通銀行和郵儲銀行的核心一級資本充足率均補充至超出各自監管最低要求3%,則需補充約4500億元核心一級資本凈額,即發行特別國債4500億元,撬動表內外資產余額增長空間約6.52億元。

三、加力化債和補充國有大型銀行資本的貨幣政策配合

(一)加力化債的貨幣政策配合

貨幣政策對化解地方政府隱性債務的配合主要體現在兩方面,一是在隱性債務集中到期時的應急流動性支持,二是在銀行承接用于化債的新債時緩解流動性的結構性短缺。

首先,債務負擔較重的地區可能面臨大規模債務集中到期的情況,在融資平臺信用債或地方政府特殊再融資債發行緩慢時,或需要應急流動性支持,央行可以為其提供應急流動性貸款。應急流動性貸款首次在2023年11月的金融街論壇上提出,人民銀行行長潘功勝在提及“積極支持地方政府穩妥化解債務風險”時表示“必要時,中國人民銀行還將對債務負擔相對較重地區提供應急流動性貸款支持”。2024年4月,廣西獲得央行應急流動性貸款,是該工具的首次使用案例。預計在后續的加力化債過程中,債務負擔較重的地區仍可能用到這一工具。

其次,如果用于化債的新債發行量較大,且部分銀行在承接新債時未能償還自身所持隱性債務,則可能出現流動性的結構性短缺,央行可以通過多種方式為銀行提供流動性支持,包括使用MLF、PSL等工具,或在二級市場買入國債,甚至直接降準。在目前貨幣政策框架演進,8月和9月央行買入國債凈額遞增的趨勢下,通過國債買入或降準支持銀行流動性的可能性更大。

(二)補充國有大型銀行資本的貨幣政策配合

1998年財政部注資四大國有大型銀行時,央行曾通過全面降準5個百分點,為四大行釋放2400億元準備金于臨時賬戶,用于2700億元定向發行特別國債的購入。但是分析央行和四大國有大型銀行的資產負債表可以看出,央行降準并非財政部注資的必要舉措,在注資完成后,降準釋放的準備金長期留存在銀行體系中,形成了貨幣擴張(如表10所示)。

考慮到潘行長在9月24日新聞發布會和10月18日金融街論壇上均提及年內視情況降準0.25-0.5個百分點,此次發行特別國債補充國有大型銀行資本,央行可能會順勢下調存款準備金率,在幫助國有大型銀行籌措資金的同時釋放長期流動性,或用于支持加力化債,或用于置換到期的MLF。按照2024年半年報的法定準備金繳存基數測算,全面降準0.25個百分點,釋放六家國有大型銀行準備金0.32萬億元,其中農業銀行、交通銀行和郵儲銀行共0.13萬億元;全面降準0.5個百分點,釋放六家國有大型銀行準備金0.63萬億元,其中農業銀行、交通銀行和郵儲銀行共0.24萬億元。從降準釋放資金和前文測算的補充資本規模匹配度來看,降準0.5個百分點的可能性是更大的。

四、加力化債和補充國有大型銀行資本的市場影響

從財政部新聞發布會提出加力化債和補充國有大型銀行資本以來,市場反應總體上偏積極,上證指數和10Y國債利率均在小幅下探后企穩,銀行股則在會后大幅上漲。從前文分析的積極影響、增量空間和貨幣政策配合來看,后續政策落地對市場流動性的影響偏中性,對債市利率和股票市場有一定托底作用。

(一)對流動性影響偏中性,預計仍保持寬貨幣環境

加力化債和補充國有大型銀行資本對流動性的影響主要來自于政府債的集中發行,但考慮到信貸需求短期難以明顯改善,銀行超儲充足,特別國債大概率定向發行,預計影響是有限的。

今年年初以來,政府債發行進度偏慢,至8月和9月,發行速度大幅提升,凈融資額分別達1.4萬億元和1.5萬億元。但即便在此影響下,資金利率中樞并未出現明顯上行,反而隨7天逆回購利率下調而略有下行。可見政府債提速發行對市場流動性的影響并不大,甚至根據財政部新聞發布會上提到的目前專項債已發未用情況,約有2萬億元資金處于收斂狀態,如果這部分資金投入使用,貨幣環境將更加寬松。

從目前四季度政府債發行安排來看,四季度凈融資額對資金面的壓力是明顯小于8月和9月的,即使增發1萬億元一般國債,情況也僅與8-9月相仿,因此大概率對流動性影響偏中性。但若按前文預計擴大地方政府專項債限額,并將其中1萬億元在四季度提前發行,則可能帶來一定供給沖擊。但考慮到央行可以通過買入國債或降準的方式予以配合,總體上四季度流動性無虞。

(二)對債券利率和股票市場有一定托底作用

財政部新聞發布會當天,10Y國債利率微幅上行,上證指數在會后第一個交易日明顯上漲,后隨發布會信息逐步被消化,二者均略有下行。但由于加力化債和補充國有大型銀行資本的具體實施方案尚未確定,債券市場對政策超預期的情況始終有所擔憂,10Y國債利下行受阻,穩在2.1%上方。股票市場則在前期情緒回落影響下有所走跌,但在財政部新聞發布會積極的信號作用下,上證指數未形成明顯向下突破,整體穩在3200點上方。

往后看,在加力化債和補充國有大型銀行資本的具體安排落地之前,預計債市利率和股票市場均會因此政策預期避免大幅向下突破;在政策落地之后,考慮到財政部在新聞發布會上的積極表態,政策力度大概率不會弱于市場預期,預計債市利率和股票市場在加力化債和補充國有大型銀行資本對未來經濟修復的支持下,仍然不會明顯下行。因此,整個四季度預計10Y國債利率以震蕩為主,中樞在2.1%及以上;股票市場則完成筑底,上證指數嘗試突破10月高點。

參考文獻

[1] Black, L. K., Hazelwood, L. N. The effect ofTARP on bank risk-taking[J]. Journal of Financial Stability, 9(2013), 790-830.

[2] Guner, A. B. Bank lending opportunities andcredit standards[J]. Journal of Financial Stability, 4(2008), 62–87.

來源:民銀研究

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。