由新浪財經主辦的“2018中國銀行業發展論壇暨第六屆銀行綜合評選頒獎典禮”,定于8月23日(周四)在北京金融街威斯汀大酒店舉辦。論壇將邀請監管層領導、銀行業高管等重量級嘉賓做主旨演講,并就金融業相關熱點話題展開多場次的議題討論。敬請期待!【參會報名】

4年試點承保不足百戶 “以房養老”緣何頻頻遇冷?

新政又喊你去“以房養老”了!4年試點承保不足百戶,以房養老為啥他們不愿意

圖片來源:圖蟲創意

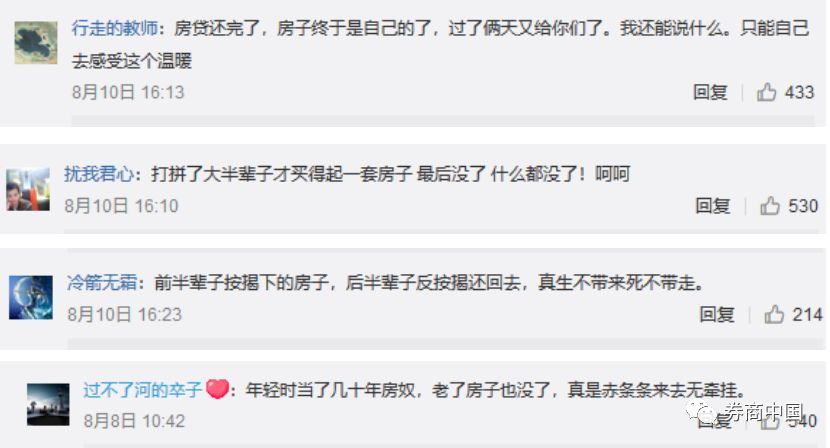

圖片來源:圖蟲創意30歲,你買一套房子,再用30年還房貸,把自己半輩子交給銀行。60歲,你退休,再把半輩子買來的房子交給銀行,銀行給你發錢養老,房子最終歸屬銀行。

問題是:這輩子,你都干了什么?

最近,隨著銀保監會下發的《關于擴大老年人住房反向抵押養老保險開展范圍的通知》,“以房養老”的話題又被討論的熱火朝天。

日前,銀保監會發布《關于擴大老年人住房反向抵押養老保險開展范圍的通知》,要求進一步深化商業養老保險供給側結構性改革,積極發展老年人住房反向抵押養老保險,對傳統養老方式形成有益補充,滿足老年人差異化、多樣化養老保障需求,將老年人住房反向抵押養老保險擴大到全國范圍開展。

事實上,這不是一個新概念了,早在5年前, 國務院就曾印發《關于加快發展養老服務業的若干意見》,首次明確提出“開展老年人住房反向抵押養老保險試點”;隨后的2014年,原保監會發布《關于開展老年人住房反向抵押養老保險試點的指導意見》,“以房養老”正式試點。

政策初衷本是滿足老年人差異化、多樣化養老保障需求,但是四年來,僅幸福人壽一家保險公司開展,截至今年6月底,98戶家庭139位老人完成承保手續。

四年試點承保不足百戶,不可謂樂觀。這其中到底是什么問題導致政策遲遲不能推進?券商中國記者發現,不論是需求端還是供給端,皆是顧慮重重。

“以房養老”緣何頻頻遇冷?

四年試點承保不足百戶,這其中到底是什么問題導致政策遲遲不能推進?

我們先來看看網友的反映:

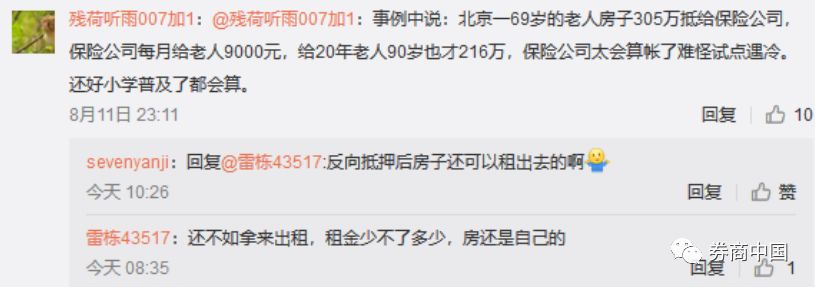

吐槽一:每月發的養老金累計不及房子總價值

吐槽二:房子抵押后,自己啥都沒落著

吐槽三:把房子留給子女

吐槽四:擔心保障問題

吐槽五:房子若大幅貶值或升值,利益該如何分割

還有部分網友擔心房子只有70年產權,存在政策風險;也有人認為,為什么不直接賣房子,搬去養老院,覺得“以房養老”多此一舉。

此前,央視和騰訊聯手也做了一個相關調查,在2861人的調查樣本中,大家之所以不愿意“以房養老”,有以下幾方面原因:

64%人認為,收益不劃算,覺得一輩子白辛苦了;

12%認為,形式和條款太復雜,不太理解;覺得“養兒防老”比較好,房子留給后人占比10%;3%認為,所有權不完整,不好操作;

1%認為,子女反對,容易引發家庭矛盾;

其他原因,比如放假上漲,但獲得的養老金又太低等占比10%。

另一方面,作為供給端的保險公司也是顧慮重重,首家開展“以房養老”的保險公司幸福人壽原董事長孟曉蘇曾表示,這個產品推出試點的時候,七八家都愿意做,最后做起來的只有幸福人壽一家。而最主要的顧慮就是擔心房子貶值。

對此,國務院發展研究中心研究員劉衛民總結了,“以房養老”存在的四大風險:

資金風險:老人過世后才能處置房產,對現金流有要求;

市場風險:房價波動下跌,擔心貶值;

法律風險:老人去世后,子女入住,稱是“唯一住房”難以處置;

政策風險:房屋70年產權,到期后如何處置。

是否受房價波動影響?收益這筆賬該如何算?

事實上,除了住房養老傳給子女等傳統道德意義上的阻礙,最大的“硬性”問題就是房價波動以及房子的產權處置。

首先來看房子的產權處置:

2007年,中國公布 《物權法》,規定土地使用權在出讓時根據開發類型分為不同的使用年限,民用住宅用地權屬年限最高為70年,工業用建筑用地和綜合類用地最高為50年,商用建筑用地最高為40年。

但是土地使用權并不等同于房屋所有權,房屋所有權(即房產權)是永久的,沒有期限限制,《物權法》第一百四十九條規定,住宅建設用地使用權限期間屆滿的,自動續期;該土地上的房屋及其他不動產的歸屬,有約定的,按照約定執行;沒有約定或約定不明確的不動產,依照法律、行政法規的規定辦理。

《城市房地產管理》中的第二十一條也規定:在土地使用權出讓合同約定年限屆滿后,如土地使用者需要繼續使用,可以在期限屆滿前一年申請續期。除根據社會公眾利益收回該土地的外,其他續期申請應當予以批準。續期的應當重新簽訂土地使用權出讓合同,依照規定支付土地使用權出讓金。

也即,房屋在70年產權到期后,會有兩種情況:

延長土地使用權期限。這種情況的話可以由房屋業主聯名來向當地的國土資源局提出申請,補交土地出讓金,當然這個價格應該低于同類的土地出讓金的價格,類似于成本價和市場價的差額。

如果是根據規劃需要,國家需要收回土地和地上建筑物的。那么業主也可以得到相應的經濟補償,用類似拆遷安置的辦法解決。

而不論哪一種情況,除非自行變更,房屋產權都是永久的,變更后就是交接的問題,亦有法律保障。

另一方面,券商中國此前曾報道《樓市出重磅!讓炒房客都懵了?不動產全國聯網啟動,讓房屋所屬全透明,房價會降?看七問七答》,6月份,全國統一的不動產登記信息管理基礎平臺已實現全國聯網,我國不動產登記體系進入全面運行階段,這意味著居民擁有房屋的情況“全透明”。

國務院發展研究中心研究員劉衛民表示,產權的明晰化,可有助于把不同類型產權的房屋鑒別出來,界定清楚,不同類型的產品進行不同的估價,這樣可以更好的進行保險產品設計。

再看房價波動:

我們以,國內首款“以房養老”保險產品《幸福房來寶老年人住房反向抵押養老保險(A款)》為例。

根據保險公司對于投保人所抵押房產增值的處理方式不同,試點產品分為參與型反向抵押養老保險產品和非參與型反向抵押養老保險產品。參與型產品指保險公司可參與分享房產增值收益,通過評估,對投保人所抵押房產價值增長部分,依照合同約定在投保人和保險公司之間進行分配;非參與型產品指保險公司不參與分享房產增值收益,抵押房產價值增長全部歸屬于投保人。

幸福人壽推出的的產品為非參與型,也即,老年人將房產抵押給保險公司后,可繼續住在原有房屋中,并按照約定條件領取養老保險金直至身故。而保險公司不參與分享房產增值收益,但承擔房屋下跌風險和長壽給付風險,在投保后老年人即可終身領取固定養老金,不受房價下跌的影響。

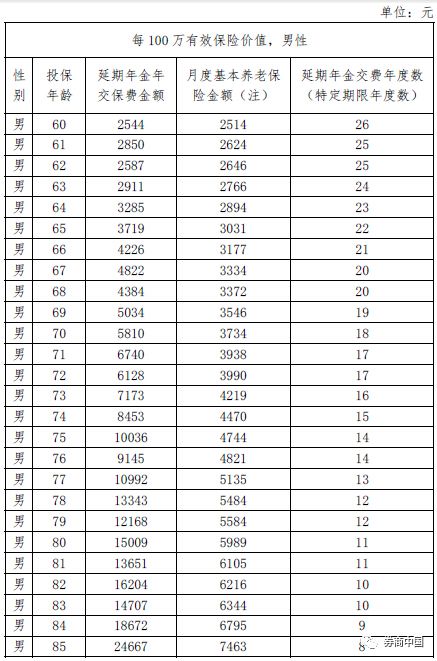

那么,房產如何估算,基本保險金額如何確定?

據了解,基本保險金額基于所抵押房屋的評估價值,保險公司會在考慮抵押房屋的折扣、長期預期增值、預期的被保險人平均生存年限、利率、終身給付的成本等因素后,確定基本保險金額。

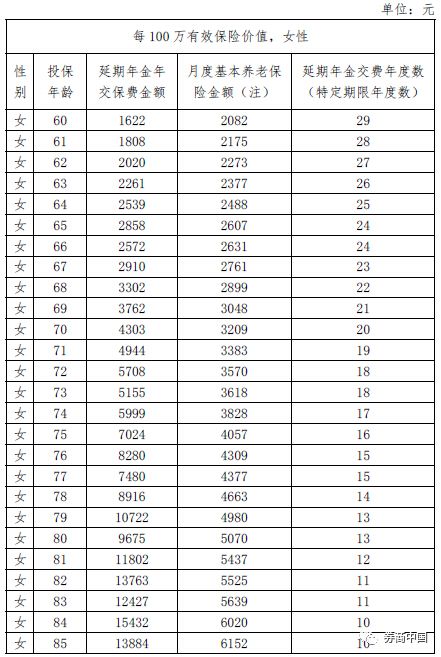

一、當延期年金無身故和退保利益時

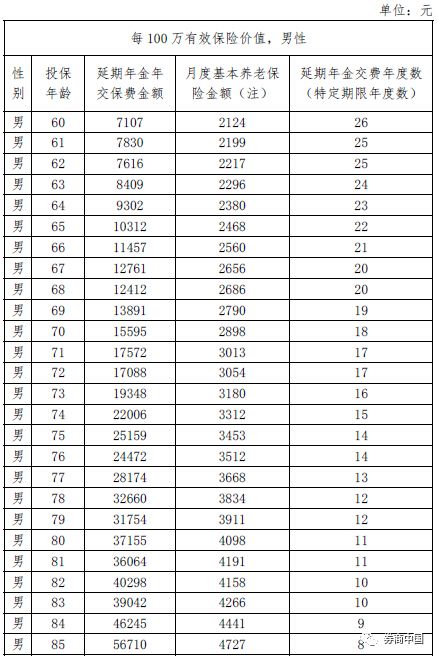

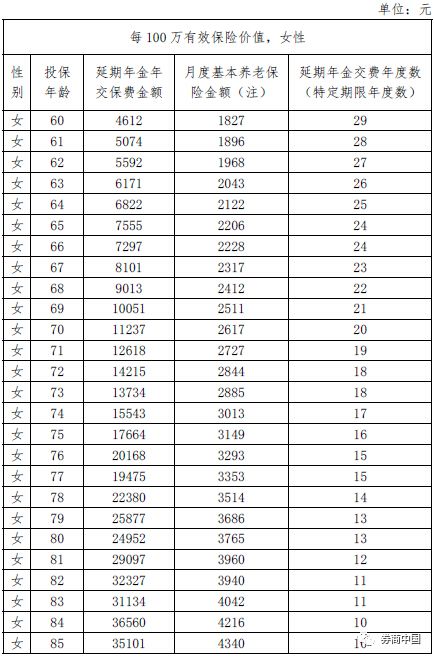

二、延期年金有身故和退保利益時

二、延期年金有身故和退保利益時

也即,當延期年金無身故和退保利益時,假如投保人為70歲的男性,房產有效保險價值100萬,那么老人每月可領取養老金為3734元,直至去世;如果存在退保利益和中途退保情況,同樣條件下,這位老人每月可領取2898元養老金。(需要注意的是,表中的月度基本養老保險金額是指應到手的金額,實際領取的養老保險金額還應在此基礎上扣除應當承擔的相關費用,如房屋評估費、律師費、保單管理費等。)

北京的康先生是“以房養老”試點政策明確不久,第一個報名的投保者。

據央視報道,康先生住在北京市北五環邊上的一個小區,政策試點的那年康先生69歲。由于女兒的不幸去世,只剩下康先生和老伴相依為命。老兩口每個月的退休金加起來有7000多塊錢。雖然不愁吃喝,但康先生總覺得手頭有點緊。

老兩口最大的財產就是一套三居室的房子,2014年的時候,這套房子評估為305萬。根據合約,康先生和老伴兒將房產抵押給保險公司,每月可以從保險公司領取9000多元的養老金,而且他們還可以繼續住在自己的房子里。

在康先生的眼中,“以房養老”這事是值得做的,老兩口算了一筆賬,投保“以房養老”之后,每月的收入從7000多元增加到了16000元,如果老兩口住到了養老院,按照規定,抵押出去的房子還可以出租,每月也有5000多元的租金收入。在他看來,“以房養老”能夠徹底解決他們的后顧之憂。

那么保險公司如何獲利?

幸福人壽業務負責人介紹,主要通過利率差賺錢,辦理“以房養老”業務的老人只是將房子抵押給保險公司,期間繼續擁有房屋占有/使用/收益和經抵押權人同意的處分權,房屋的歸屬權自始自終都不會發生變化。老人百年之后,房屋會被保險公司做拍賣出售等處置,用以補償養老金和利息的支出,剩余部分則會還給老人制定的繼承人。

幸福人壽原董事長孟曉蘇表示,最開始推“以房養老”產品時,定了200戶的限額,現在已經到了一半。其實,做20戶就算成功了,下一步還需要大家努力。

警惕“以房養老”新型騙局

隨著“以房養老”的推進,大家在擔心“以房養老”存在的種種風險之時,打著“以房養老”旗號的騙局也要時刻提防。

據金融之家報道,去年,一種“以房養老”騙局在北京蔓延,這款打著“以房養老”名義的理財產品建議老人將房子抵押后向貸款公司借款理財,并在老人不知情的情況下簽訂“委托書”。

隨后在詐騙犯與高利貸的多方配合下,私自將老人名下的房產以低價賣掉獲利,這其中就有不少價值幾百萬的房子以千元賣出的真實案例,使不少老人不僅失去了房子被趕出家門,還背上了一身巨債。

整個過程雖然是被“忽悠”,但卻是本人簽下了將自己房屋抵押、買賣、產權轉移、納稅甚至是收取放款等權利委托給“銀主”處理的公證書,而這其中高額利息是真的,借款合同也是真的,公證書也是真的,騙子牢牢占據“合法”的位置,這讓清醒后的老人們只能啞巴吃黃連,有苦說不出。

人民日報也曾刊發《誰“偷”了老人的房子?》,舉例若干案件,這些案件都是有著相似‘套路’,充分利用了老年人不懂法的心理,通過別有用心提前設計好的各類法律文書,以及一系列經過精心策劃、環環相扣的操作手法,讓老年人最終陷入房子被變賣和過戶的深淵。

四年試點,僅幸福人壽開展業務

以房養老,被稱為“住房反向抵押貸款”或者“倒按揭”。是指老人將自己的產權房抵押或者出租出去,以定期取得一定數額養老金或者接受老年公寓服務的一種養老方式,在老人去世后,銀行或保險公司收回住房使用權,這種養老方式被視為完善養老保障機制的一項重要補充。

這項舉措,最早是在2013年,國務院印發《關于加快發展養老服務業的若干意見》,首次明確提出“開展老年人住房反向抵押養老保險試點”,由此,被公眾俗稱的“以房養老”正式進入國家政策支持的層面。

2014年6月18日,原保監會發布《關于開展老年人住房反向抵押養老保險試點的指導意見》,“以房養老”正式試點,并明確了北京、上海、廣州、武漢,作為第一批試點的城市,試點期兩年。

2016年7月,試點范圍擴大至各直轄市、省會城市、計劃單列市以及部分地級市。

去年7月,國務院又印發《關于加快商業養老保險的若干意見》,要求大力發展反向抵押保險等適老性強的商業保險,并提出支持商業保險機構開展反向抵押保險業務。

從幾個一線城市,到省會城市,再到如今的全國推廣,國家一直在積極推動“以房養老”,試圖完善養老保障機制,然而,從試點情況看,四年來的試點并不樂觀。

據悉,有多家保險公司曾獲得“以房養老”試點資格,但銀保監會官網顯示,2014年以來,僅有幸福人壽、人保壽險兩家險企的“以房養老”保險產品批復信息,其中,幸福人壽的《幸福房來寶老年人住房反向抵押養老保險(A款)》保險條款和費率于2015年3月獲得批復;2016年10月,人保壽險的《安居樂老年人住房反向抵押養老保險》條款和費率獲得批復。

在實施層面,更是只有幸福人壽開展業務,據新華社報道,截至今年6月底,共有98戶家庭139位老人完成承保手續。

責任編輯:謝海平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)