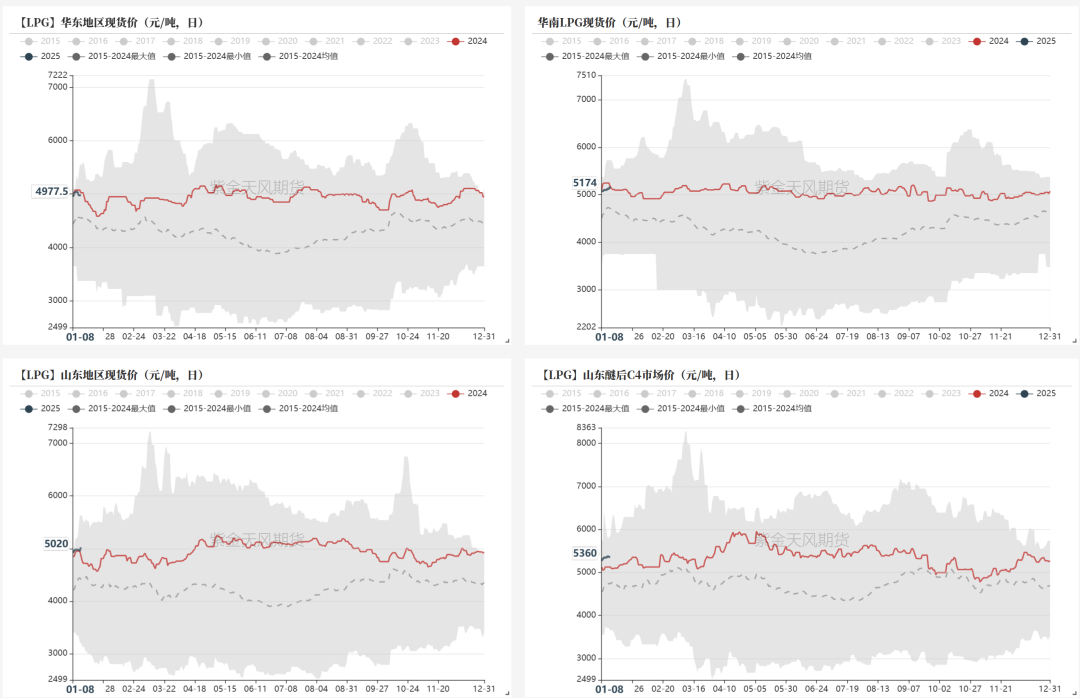

核心觀點:中性偏多? 油價受天氣擾動震蕩走強,外盤現貨近日也有走強跡象。PG2502期價周初重心下移,主要地區民用氣價格對PG2502合約基差回升至往年同期高位。上周PDH裝置開工率、MTBE裝置開工率有所回落,化工需求因企業停工有小幅減量。上周國內液化氣港口因到港資源增加大幅累庫,山東地區港口累庫較為明顯。短期北美寒潮影響對油價有所支撐,LPG進口貨源預期有所減量,近日化工需求因PDH裝置檢修企業重啟有小幅增量,國內多地氣溫下降支撐燃燒需求,短期主力期價以震蕩偏強思路看待。

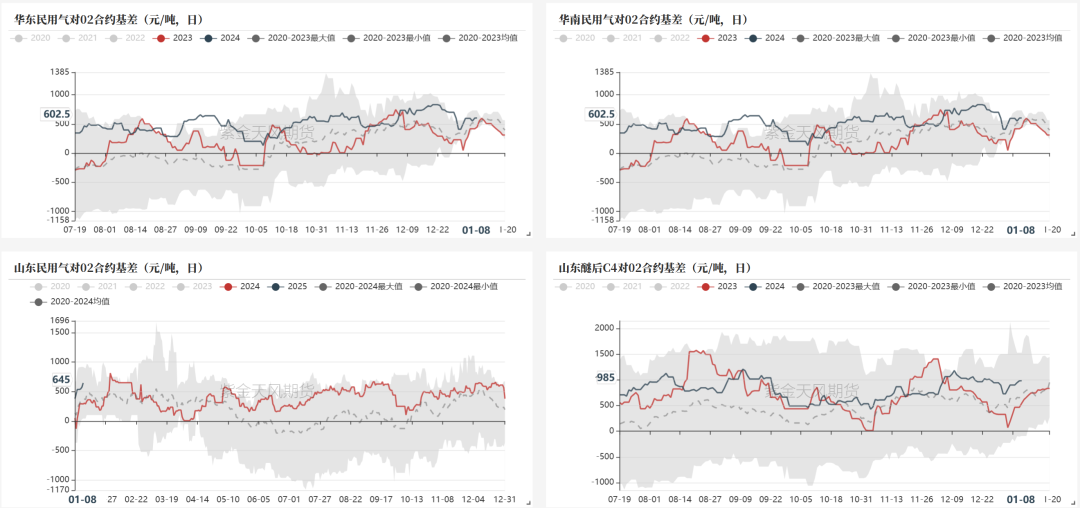

基差:中性偏多? 上周主要地區民用氣現貨價多有小幅上漲,華南地區現貨較為堅挺;PG2502期價重心下移,主要地區民用氣價格對PG2502合約基差多震蕩走強,基差多處于往年同期偏高位。

供應:中性偏空? 上周國內液化氣商品量有小幅增加,仍處于往年同期高位;上周燕山石化、中海油大榭裝置恢復帶動整體供應略有上升。

需求:中性偏多? 上周國內PDH裝置、MTBE裝置開工有所回落,化工需求因企業停工有小幅減量;近日多地氣溫下降支撐燃燒需求,PDH裝置有陸續重啟,預計本周需求有所回升;國內液化氣市場整體產銷平穩,下游因剛需入市積極性尚可。

庫存:中性偏空? 上周國內液化氣港口庫存因到船增加大幅累庫;山東港口累庫明顯。

風險:—? 地緣因素、原油價格大幅波動、宏觀因素不確定性較高。

價格價差

國內價格數據一覽

數據來源:鋼聯,紫金天風期貨

數據來源:鋼聯,紫金天風期貨國外價格價差數據一覽

數據來源:彭博,紫金天風期貨

數據來源:彭博,紫金天風期貨國內—主要地區民用氣現貨價多小幅上漲

數據來源:鋼聯、紫金天風期貨

數據來源:鋼聯、紫金天風期貨國內—基差多震蕩走強,處往年同期中性偏高位

數據來源:鋼聯,紫金天風期貨

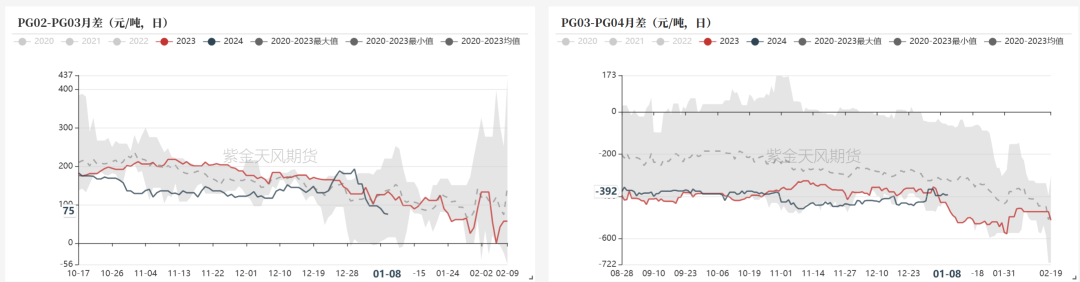

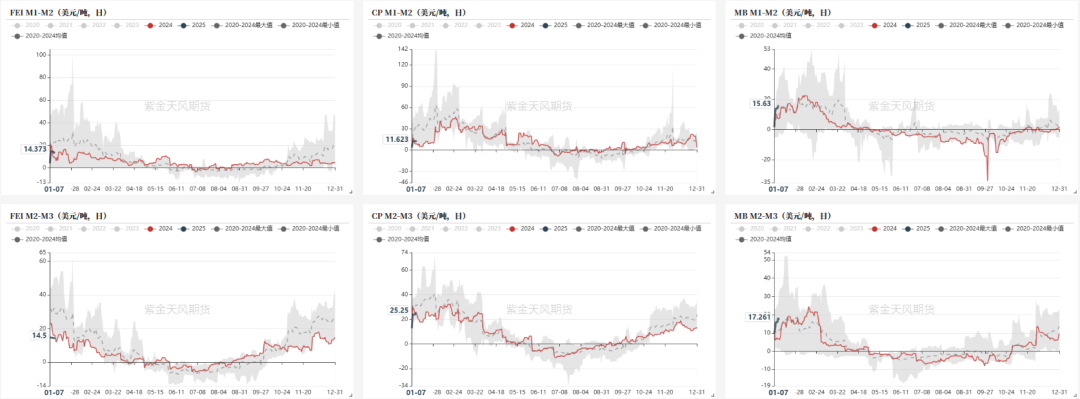

數據來源:鋼聯,紫金天風期貨國內— 02-03月差大幅回落

數據來源:鋼聯、彭博、紫金天風期貨

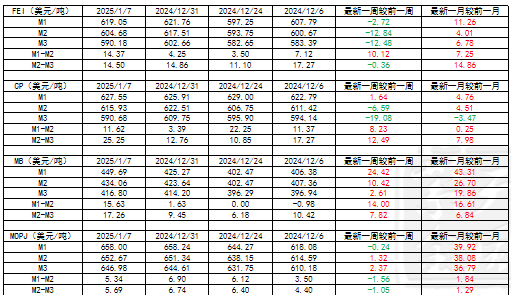

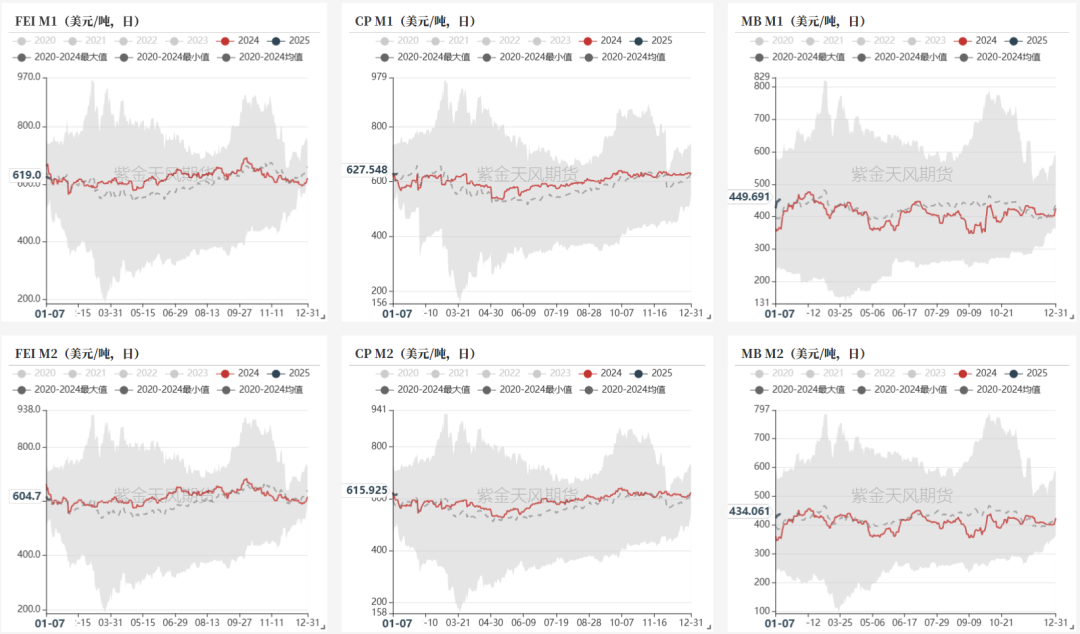

數據來源:鋼聯、彭博、紫金天風期貨國外—外盤價格小幅上漲

數據來源:彭博、紫金天風期貨

數據來源:彭博、紫金天風期貨國外—月差多有小幅上漲

數據來源:彭博、紫金天風期貨

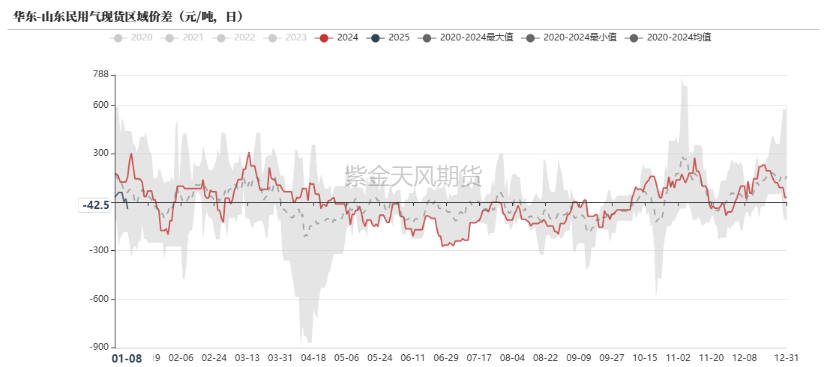

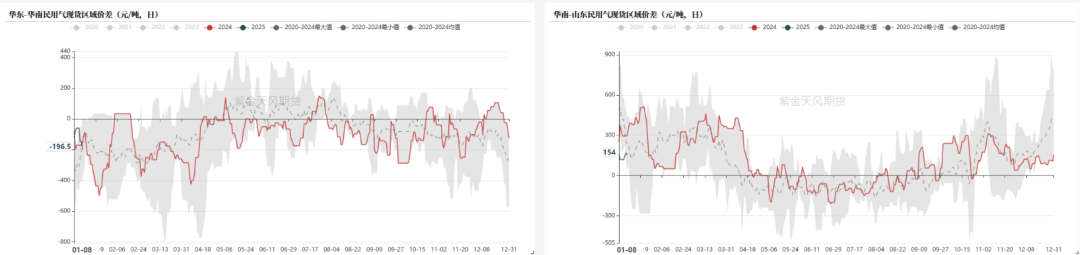

數據來源:彭博、紫金天風期貨國內—區域價差多有小幅回落

截至1月8日,華東-華南民用氣現貨區域價差為-196.5元/噸,較前一周-72.5元/噸;華南-山東民用氣現貨區域價差為154元/噸,較前一周無變化;華東-山東民用氣現貨區域價差為-42.5元/噸,較前一周-72.5元/噸。

數據來源:鋼聯、紫金天風期貨

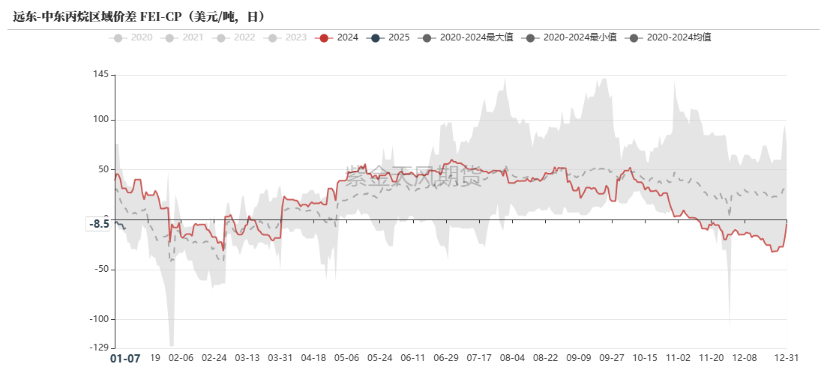

數據來源:鋼聯、紫金天風期貨國外—FEI-MB價差回落明顯

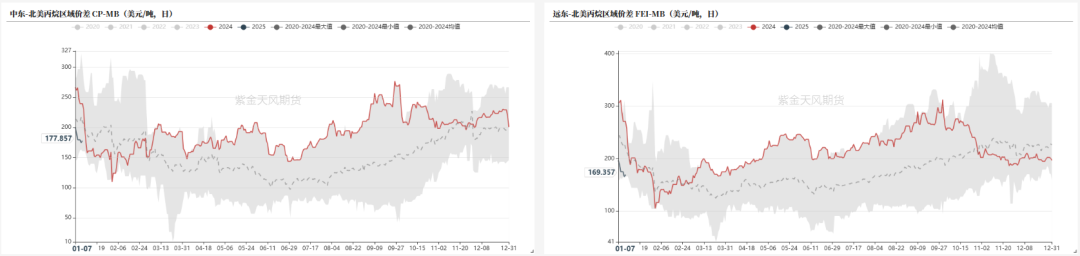

截至1月7日,中東-北美丙烷區域價差為177.9美元/噸,較前一周-22.7美元/噸;遠東-北美丙烷區域價差為169.4美元/噸,較前一周-27.1美元/噸;遠東-中東丙烷區域價差為-8.5美元/噸,較前一周-4.4美元/噸。

數據來源:彭博,紫金天風期貨

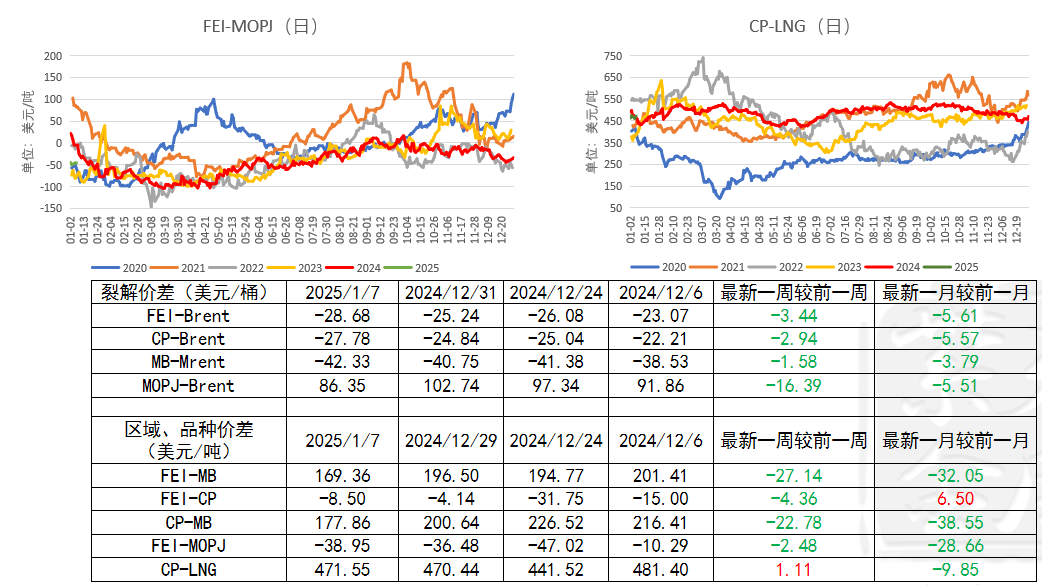

數據來源:彭博,紫金天風期貨國外—FEI與MOPJ價差回落

數據來源:彭博,紫金天風期貨

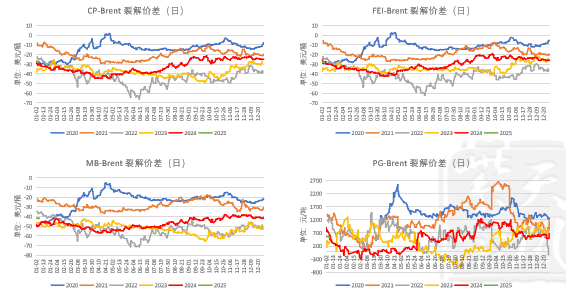

數據來源:彭博,紫金天風期貨內外價差—裂解價差多小幅回落

數據來源:彭博、鋼聯、紫金天風期貨

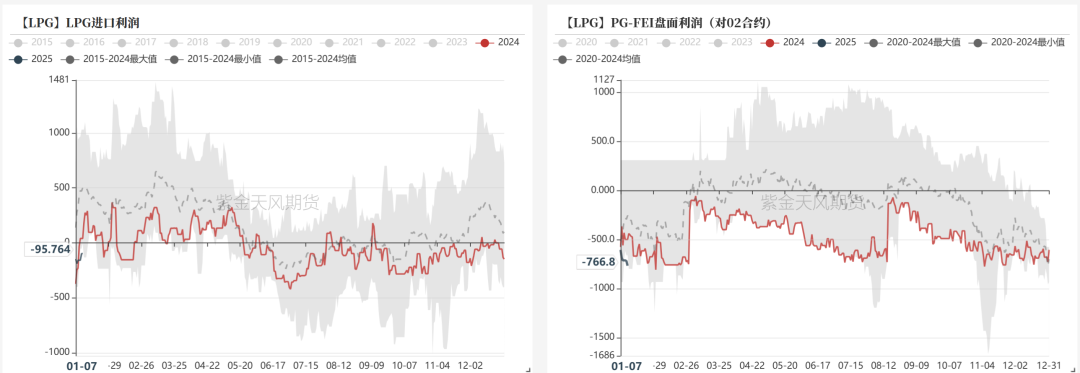

數據來源:彭博、鋼聯、紫金天風期貨內外價差—LPG進口利潤倒掛程度收窄

近期液化氣進口利潤倒掛程度有所收窄,短線市場供應偏緊但后續碼頭貨的補充對上方價格或有抑制。

數據來源:彭博,紫金天風期貨

數據來源:彭博,紫金天風期貨供應端

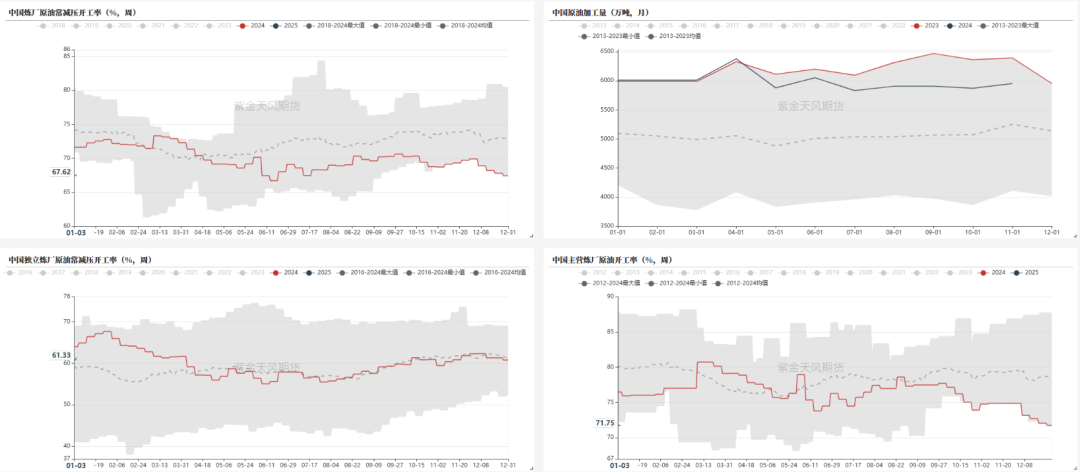

煉廠原油常減壓開工率略有回升,但仍處歷年同期低位

數據來源:鋼聯,紫金天風期貨

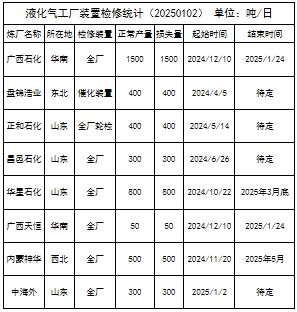

數據來源:鋼聯,紫金天風期貨國內液化氣裝置檢修情況

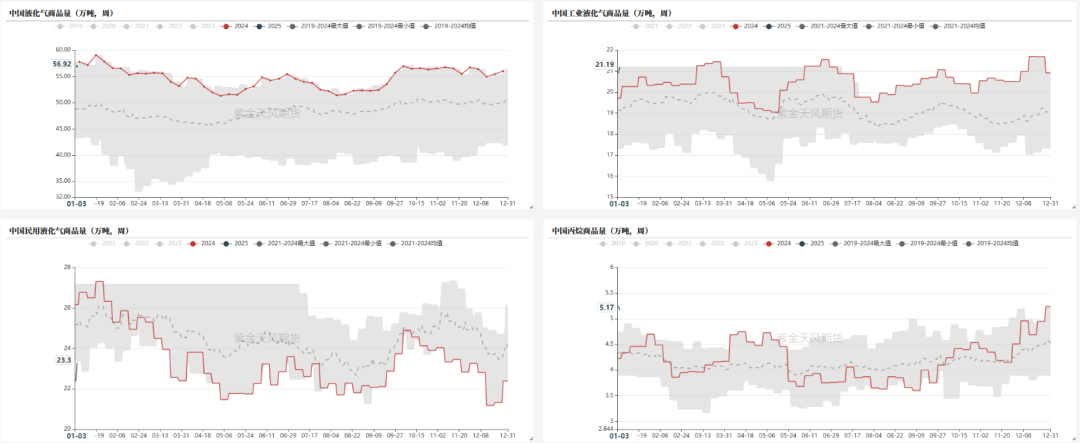

據隆眾資訊,上周國內液化氣商品量為56.92萬噸左右,較前一周增加1萬噸,日均商品量為8.13萬噸左右。上周,江蘇新海民用自用為主,燕山石化、中海油大榭裝置恢復,國內供應有小幅增加。

數據來源:隆眾資訊,紫金天風期貨

數據來源:隆眾資訊,紫金天風期貨液化氣商品量高位運行、民用氣商品量仍處歷年低位

數據來源:鋼聯,紫金天風期貨

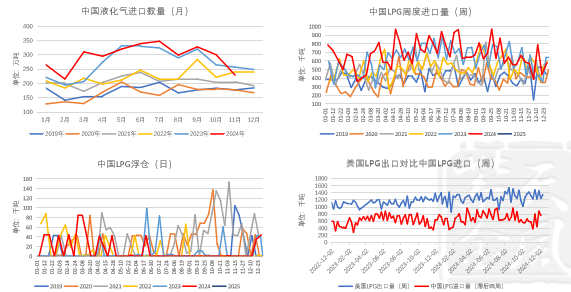

數據來源:鋼聯,紫金天風期貨國內LPG周度到港量上漲明顯

數據來源:鋼聯,Kpler、紫金天風期貨

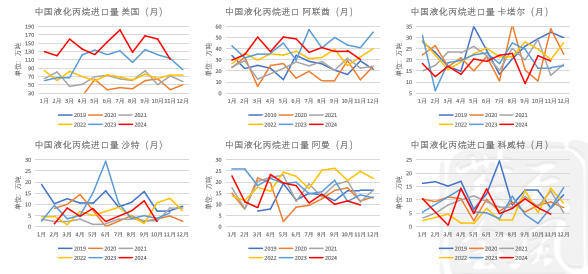

數據來源:鋼聯,Kpler、紫金天風期貨國內液化丙烷進口量分國家

數據來源:鋼聯、紫金天風期貨

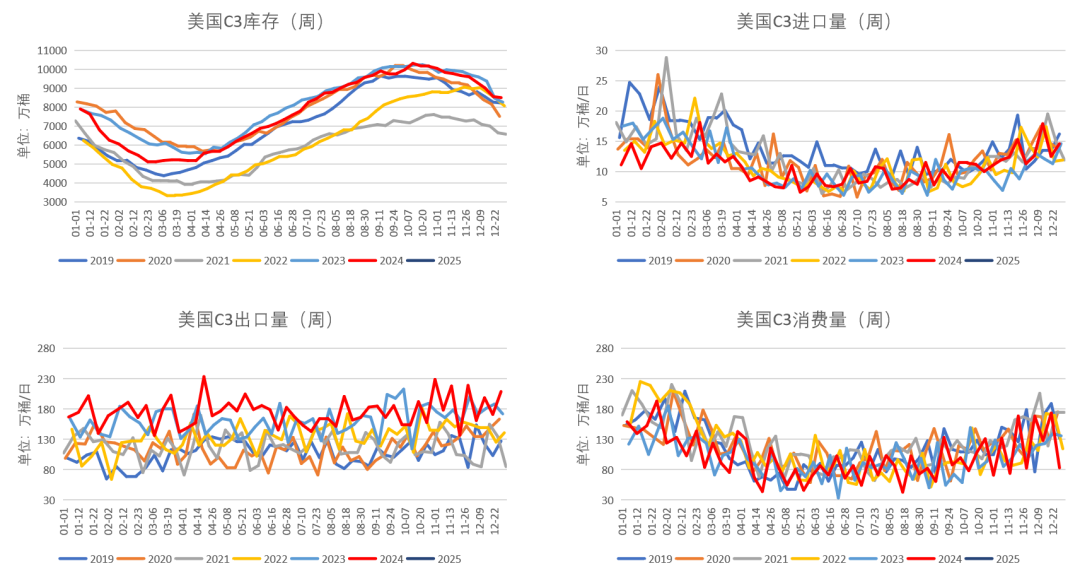

數據來源:鋼聯、紫金天風期貨美國C3庫存下小幅下滑

數據來源:EIA、紫金天風期貨

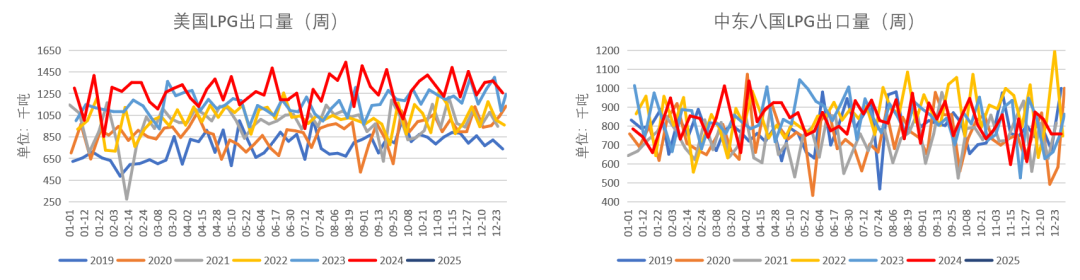

數據來源:EIA、紫金天風期貨美國LPG出口高位運行、中東出口略有回落

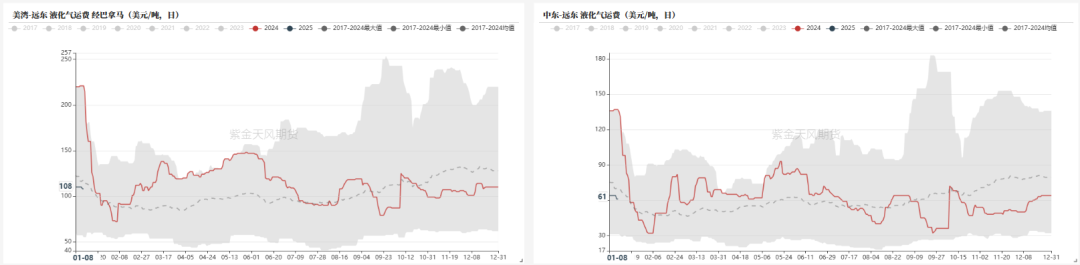

近日美灣航運市場活動略有回暖,中東到遠東船運費率受航運市場活動緩慢影響有所下調。

數據來源:Kpler、紫金天風期貨

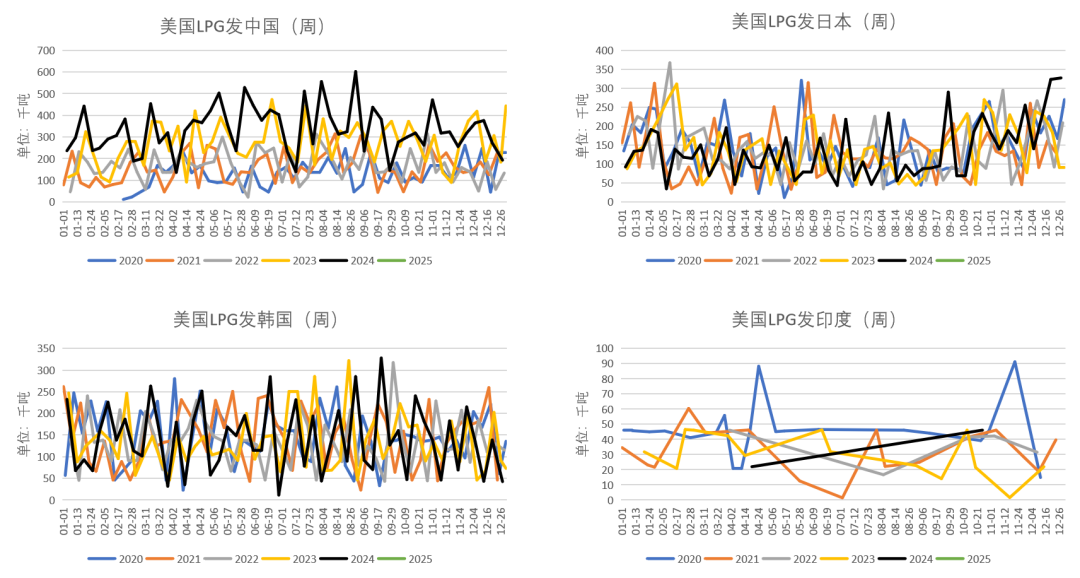

數據來源:Kpler、紫金天風期貨美國LPG發中國增量明顯

數據來源:Kpler,紫金天風期貨

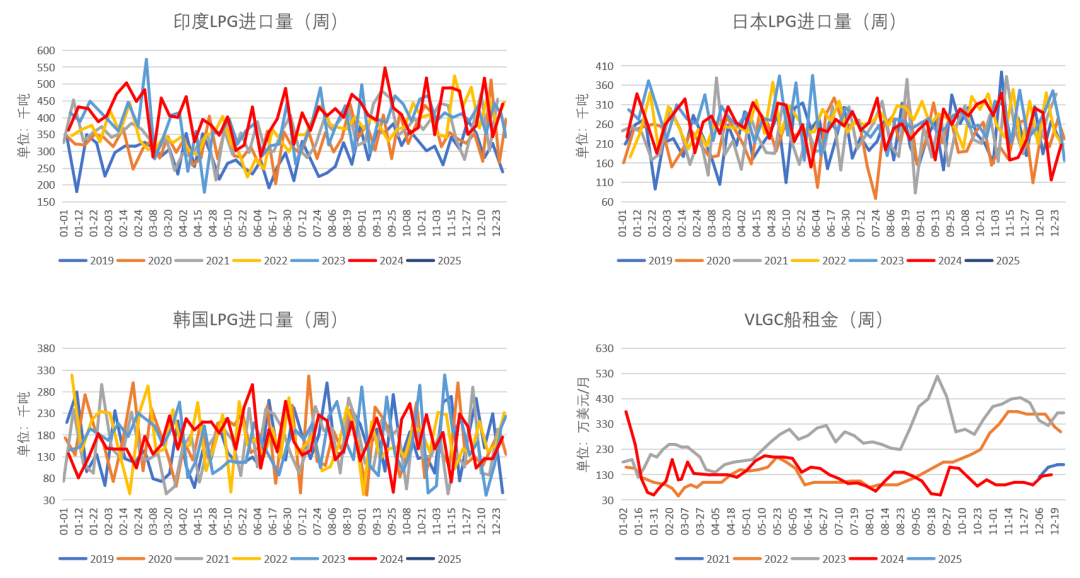

數據來源:Kpler,紫金天風期貨印度進口仍處高位、VLGC船租金低位震蕩

數據來源:Kpler、同花順、紫金天風期貨

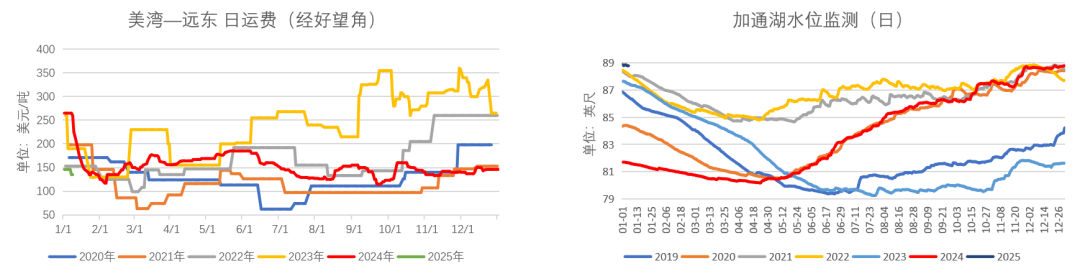

數據來源:Kpler、同花順、紫金天風期貨海運費低位震蕩、加通湖水位處歷年高位

數據來源:同花順、紫金天風期貨

數據來源:同花順、紫金天風期貨需求端

PDH裝置開工率有所回落

數據來源:鋼聯、卓創、紫金天風期貨

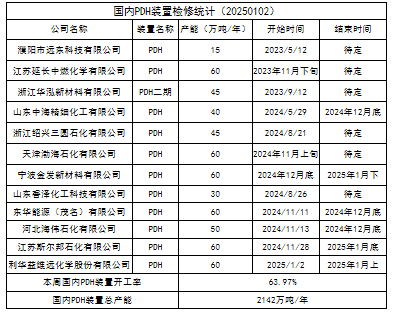

數據來源:鋼聯、卓創、紫金天風期貨PDH裝置檢修情況

根據隆眾資訊,上周中海精細、東華茂名PDH裝置重啟,PDH裝置開工率環比下跌2.99個百分點,本周預計有三家PDH裝置陸續恢復重啟,預計本周PDH裝置開工率有所回升。

數據來源:隆眾資訊、紫金天風期貨

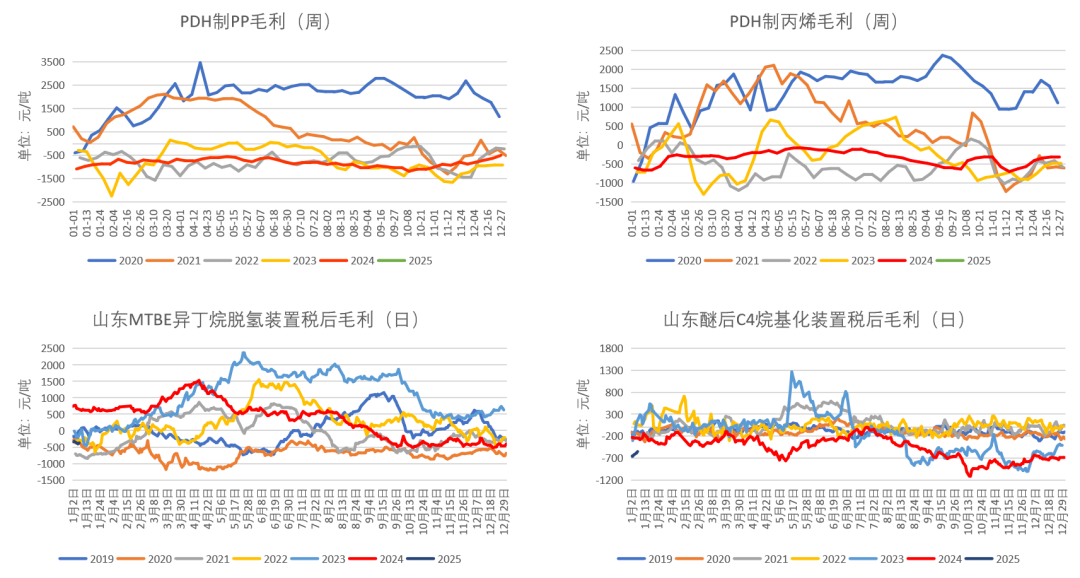

數據來源:隆眾資訊、紫金天風期貨PDH制PP毛利回落明顯

數據來源:卓創、紫金天風期貨

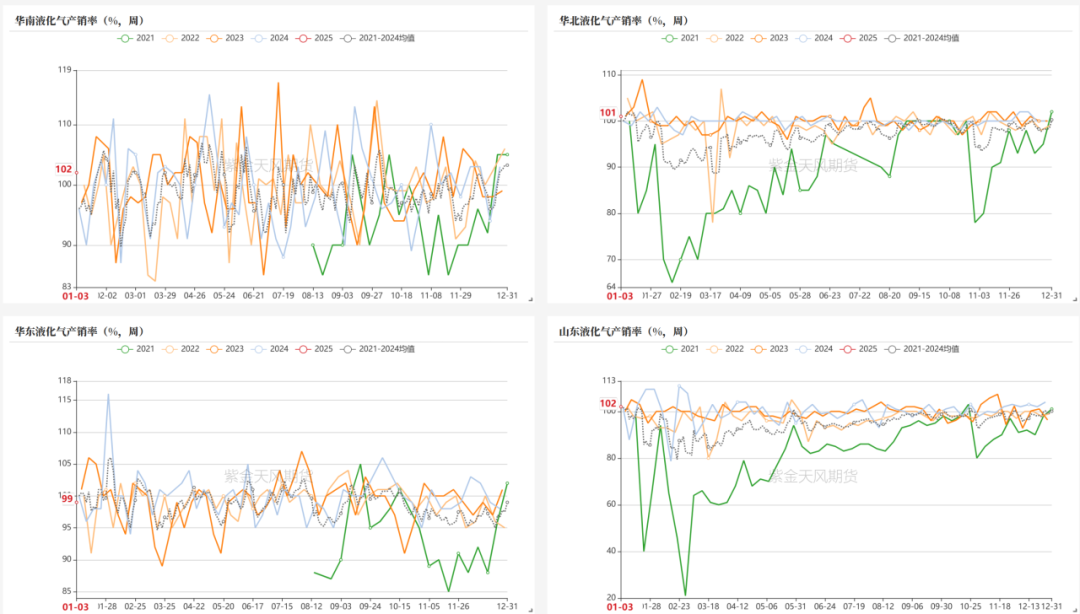

數據來源:卓創、紫金天風期貨液化氣產銷率平穩,剛需入市積極性尚可

數據來源:鋼聯、紫金天風期貨

數據來源:鋼聯、紫金天風期貨庫存端

國內液化氣港口累庫明顯

數據來源:鋼聯,紫金天風期貨

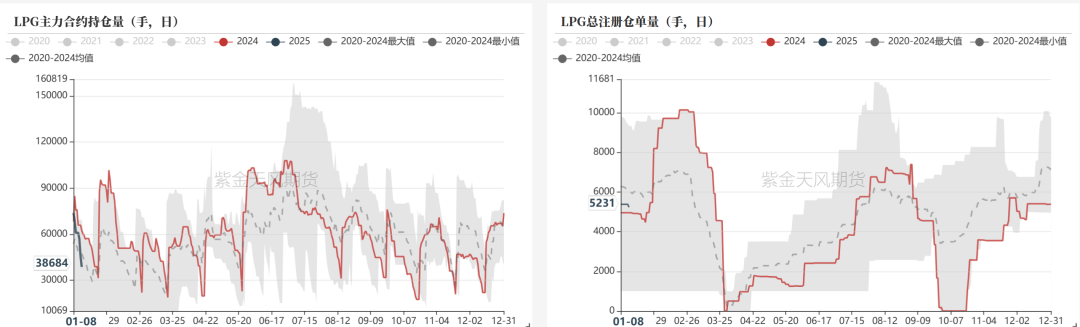

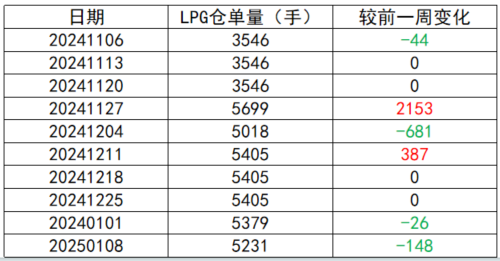

數據來源:鋼聯,紫金天風期貨主力合約持倉量處于歷年同期中性偏低水平

截至1月8日,LPG倉單量較前一周較前一周減少148手。

主力合約持倉周內回落明顯,處于歷年同期中性偏低水平。

數據來源:大商所官網、鋼聯、紫金天風期貨

數據來源:大商所官網、鋼聯、紫金天風期貨(轉自:油市小藍莓)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)