來源:中信建投期貨 作者:中信建投期貨

研報正文

一、觀點與策略

【氧化鋁】

海外氧化鋁現貨成交價格繼續回落至 610 美元左右,海外現貨供給有所改善。國內供給復產及產能置換投產并行,氧化鋁運行產能環比繼續回升,國內供應持續亦改善。需求端冶金需求較穩定,非鋁需求出現明顯下滑,且預計春節后才會恢復,供需缺口持續收窄甚至略微過剩。

貿易商長單貨源較充足,在鋁廠庫存逐漸回升的背景下,議價能力重回上游,貿易商判斷未來供給趨勢后,貼水成交意愿較強,現貨價格松動明顯,四網均價跌幅進一步擴大。在礦石成本抬升的背景下,03及以后合約下跌空間有限,單邊持倉可考慮逐步止盈離場,02 合約可逢低部分止盈。近期合約與遠期合約的跨期反套可繼續持有。

近月合約空單逢低可部分止盈離場,03、05;03、09 合約反套可繼續持有。

中國央行穩匯率繼續出手,上調跨境融資宏觀審慎調節參數。堅決防范匯率超調風險,強化逆周期調節,離岸人民幣小幅上漲,有色板塊持穩運行。基本面看氧化鋁供給短期呈寬松態勢,電解鋁成本已進一步回落。電解鋁目前供應端新投產與減停產并存,不過運行產能波動不大,供給整體較為穩定。需求端受再生鋁消費替代及節前下游逢低備貨影響,鋁價短期有一定提振。但隨著鋁價持續反彈至 20000 上方,兩種臨時需求都將受到抑制。本周一電解鋁去庫幅度明顯收窄,預計隨著下游開工率進一步回落,庫存拐點將開始出現,鋁價持續反彈空間有限。

滬鋁 02 合約運行區間 19700-20400元/噸,逢低可考慮布局遠期合約多單,下游加工企業可考慮賣出 02 合約虛值看跌期權。

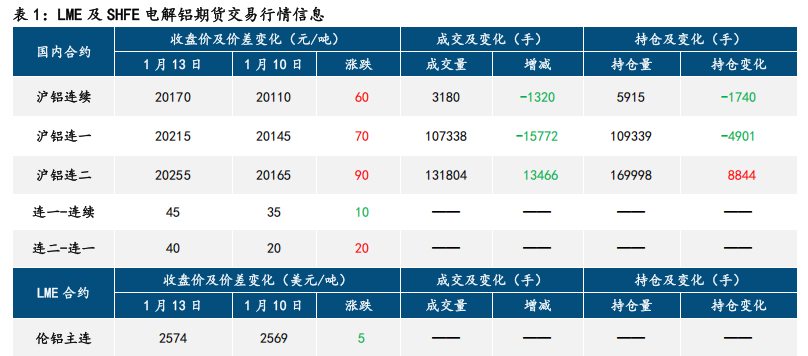

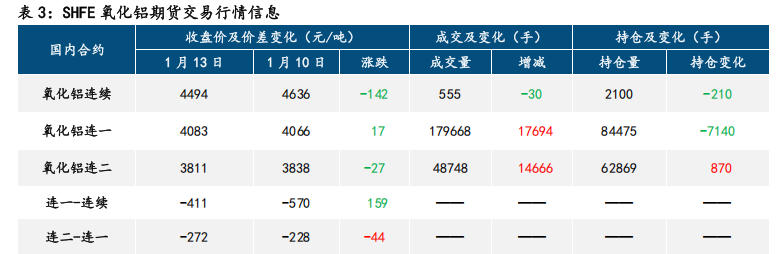

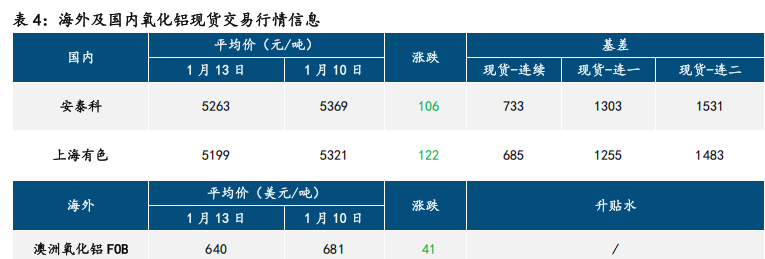

二、鋁產業鏈行情信息

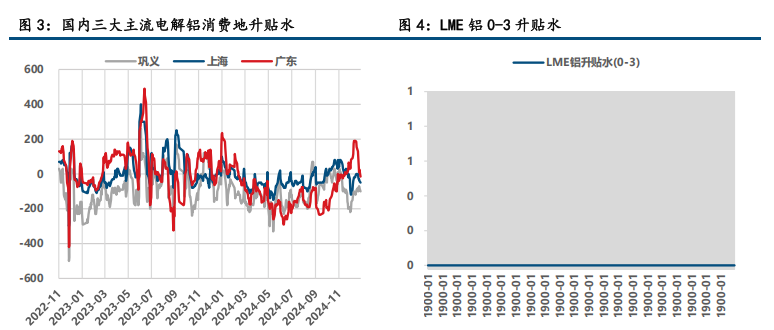

三、鋁產業鏈相關圖表

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)