來源:建信期貨 作者:建信期貨

研報正文

一、行情回顧與后市展望

1 月 23 日,鐵礦石期貨主力合約 2405 震蕩上行,高開后震蕩運行,收報965.5元/噸,漲 1.42%。

1.1 現貨市場動態與技術面走勢:

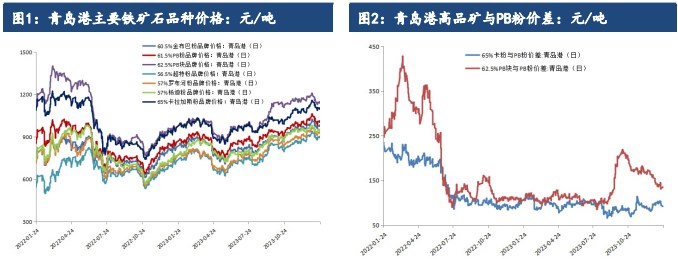

現貨市場:1 月 22 日,62%普氏鐵礦石價格指數為129.45 美元/噸,環比前一交易日下跌 1.1 美元/噸。1 月 23 日,主要鐵礦石外盤報價環比前一交易日上漲 1 元/噸,青島港主要品位鐵礦石價格以上漲為主(環比前一交易日早間+0至+6 元/噸)。

具體來看,青島港 61.5%PB 粉價格環比上漲2 元/噸至1013元/噸,高品礦中,65%卡粉與 PB 粉價差有所收窄(環比-2 元/噸),62.5%PB 塊與PB粉價差小幅走擴(環比+1 元/噸),低品礦中,60.5%金布巴粉與PB 粉價差較昨日持平,56.5%超特粉與 PB 粉價差有所收窄(環比+1 元/噸)。

技術面:鐵礦石 2405 合約日線 KDJ 指標再度上行;鐵礦石2405 合約日線MACD指標綠柱連續 4 個交易日有所收窄。

1.2 后市展望:

需求端,終端需求疲弱,上周鋼材五大品種產量再度下滑13.97 萬噸至855.31萬噸,創 2023 年 1 月下旬以來新低,雖然鐵水產量再度小幅回升,但仍處220萬噸/天左右的較低水平,鋼廠持續性的減產使得鐵礦需求承壓。

供應端,上周到港量雖有小幅回落但仍處高位,考慮到開年以來發運量回落較為明顯,按船期推算,預計未來到港量或將自高位回落。鋼廠方面,上周進口礦庫存可用天數增加1 天至 23 天,雖然目前冬儲情緒較為謹慎,但鋼廠逢低補庫將帶來一定需求增量。與此同時,鋼廠虧損依然較為嚴重,且虧損范圍不斷加大,流動性壓力下,后續高爐復產情況或不及預期。

總體來看,需求持續疲弱,但宏觀政策預期再起,且后續到港量高位回落將帶來一定的供應壓力,疊加鋼廠逢低補庫帶來一定需求增量,預計近期礦價或將寬幅震蕩運行。

二、行業要聞

據 Mysteel 統計,上周(1.15-1.21),10 個重點城市新建商品房成交(簽約)面積總計 206.9 萬平方米,周環比增14.2%。同期,10個重點城市二手房成交(簽約)面積總計 168.96 萬平方米,周環比微增0.12%。

據 Mysteel 統計,1 月 22 日,全國累計 5 家鋼廠發布調價信息,整體調幅在 0-10 元/噸。

據 Mysteel 消息,福建三寶鋼鐵 1 月 20 日起,對1 條線盤線、2條棒材線、1 條帶鋼線進行輪流檢修,日均影響產量0.6 萬噸,預計2月5日復產。1 月 20 日至 2 月 2 日,對 2 座高爐進行輪流檢修,預計影響鐵水量約 7 萬。在中國鋼鐵工業協會六屆六次會員大會召開期間,鋼協新一任會長、中國礦產資源集團黨組書記、董事長姚林在接受《中國冶金報》記者專訪時,圍繞中國鋼鐵行業目前的發展階段、面臨的形勢、未來高質量發展的路徑闡釋了自己的見解。

“對鋼鐵行業來說,2023 年是極具挑戰的一年,行業運行呈現‘需求減弱、價格下降、成本高企、利潤下滑’的態勢。但是,如果說鋼鐵行業進入了深度調整期,我認為還是悲觀了一點。我覺得應該理解為,當前鋼鐵行業正處于向高質量發展邁進的提升期。鋼鐵行業圍繞落實高質量發展要有具體的舉措,單純依靠原來規模擴張的模式肯定改變不了我們的被動局面,必須要走創新、低碳、智能之路。”

三、數據概覽

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)