一、谷物、豆粕近期價格下跌

1月初至3月20日,玉米期貨主力合約價格在2700-2900元/噸運行,3月21日之后,玉米期價快速下跌,3月27日一度跌破2700元/噸重要整數關口。

1月初至今,豆粕期貨主力合約價格穩步下跌,1月18日最高3967元/噸,3月10日之后,豆粕期價快速下跌,3月24日一度跌破3550元/噸重要整數關口。

圖1-1:玉米期貨主力合約價格歷史走勢

資料來源:iFind金融終端,中期研究院

圖1-2:豆粕期貨主力合約價格歷史走勢

資料來源:iFind金融終端,中期研究院

二、谷物、豆粕基本面分析

1、小麥

圖2-1:小麥均價(元/噸)

資料來源:鋼聯數據,中期研究院

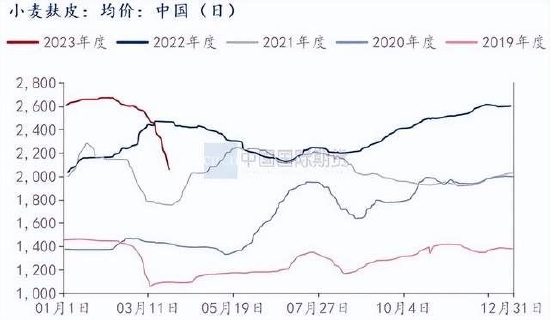

圖2-2:小麥麩皮(元/噸)

資料來源:鋼聯數據,中期研究院

圖2-3:小麥CIF完稅成本(元/噸)

資料來源:鋼聯數據,中期研究院

圖2-4:小麥進口數量(噸)

資料來源:鋼聯數據,中期研究院

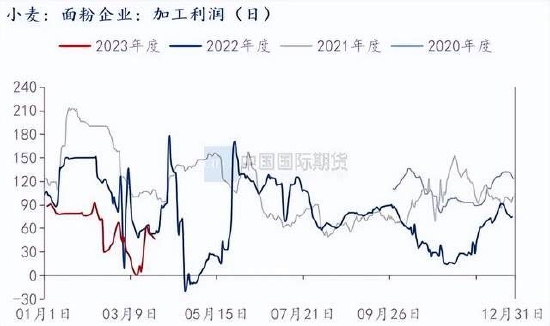

圖2-5:面粉企業加工利潤(元/噸)

資料來源:鋼聯數據,中期研究院

圖2-6:中小型面粉企業開工率(%)

資料來源:鋼聯數據,中期研究院

小麥供過于求,政策小麥投放市場,進口量增加,下游消費差。

2月至今,小麥價格快速下跌,引發谷物價格整體下跌。政策小麥持續投放市場,增加市場糧源供應,托市小麥競拍成交均價呈現回落態勢,且中央儲備和地方儲備小麥競拍流拍較多。

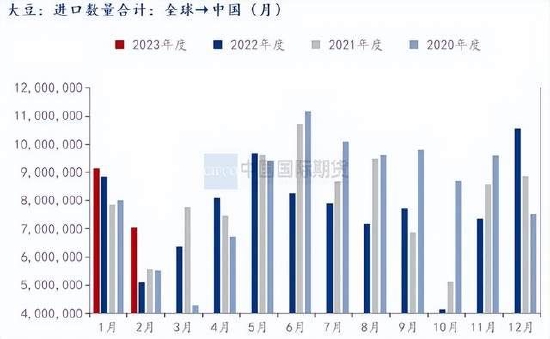

2023年1-2月,進口小麥數量增加。2023年1月我國小麥合計進口148.56萬噸。2023年2月我國小麥合計進口150.71萬噸。根據海關總署公布的最新數據,2023年1-2月,中國糧食總進口量2674萬噸,同比去年增幅7%。1-2月小麥、玉米、大豆進口均呈增長趨勢,分別增長38%、14%、16%。

制粉企業面粉、副產品走貨滯緩,不斷下調開機。小麥消耗前期庫存為主,整體采購積極性減弱,接連下調小麥采購價格。小麥價格高位回落,企業原糧采購成本降低。面粉走貨緩慢。庫存壓力大,飼料養殖需求有限,玉米等替代產品價格較低,麩皮價格近期持續下跌。

2、稻米

圖2-7:粳米、晚秈米市場價(元/斤)

資料來源:鋼聯數據,中期研究院

圖2-8:米廠開機率(%)

資料來源:鋼聯數據,中期研究院

圖2-9:國內稻谷庫存(千噸)

資料來源:鋼聯數據,中期研究院

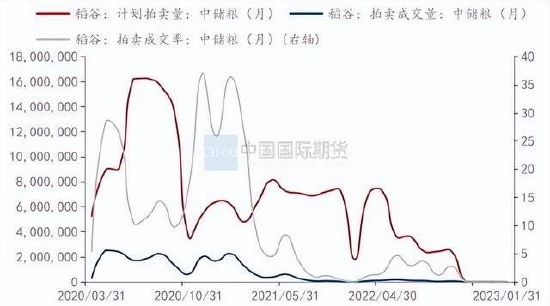

圖2-10:國儲稻谷拍賣(噸,%)

資料來源:鋼聯數據,中期研究院

稻谷庫存充裕,且最低收購價稻谷拍賣開啟,消費差,稻谷價格預期穩中下跌。

近期處于傳統消費淡季,下游消費差。“稻強米弱”現狀嚴重壓縮加工利潤,加之稻米副產品價格呈現走低趨勢。米企訂單匱乏,大米副產品終端需求走低,多地呈下滑趨勢。終端低迷消費,貿易商消耗庫存意愿強,部分停機觀望。

陳稻谷去庫存壓力仍存,稻谷庫存數據可以參考圖2-9。

2023年3月28日,最低收購價稻谷拍賣開啟,時間上較去年延后20天,明顯推遲。3月28日,國儲投放早秈稻、中晚秈稻及粳稻各投放30萬噸,共計906699噸,較去年投放量減半。投放年份為2018-2020年糧源,年份相對較早。

成交結果如下,早秈稻成交68668噸,最高價2590元/噸,最低價2390元/噸,成交均價2465.39元/噸,成交率22.8%;中晚秈稻成交73881噸,最高價2570元/噸,最低價2480元/噸,成交均價2508.08元/噸,成交率24.3%;粳稻成交1000噸,成交均價2570元/噸,成交率0.33%。總計成交143549噸,總成交率15.83%。

3、玉米

圖2-11:玉米北方港口價格(元/噸)

資料來源:鋼聯數據,中期研究院

圖2-12:小麥玉米價差(元/噸)

資料來源:鋼聯數據,中期研究院

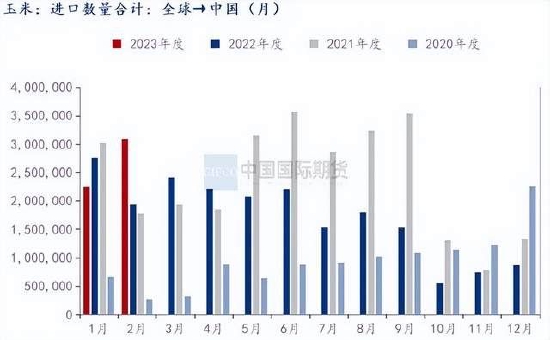

圖2-13:玉米進口量(噸)

資料來源:鋼聯數據,中期研究院

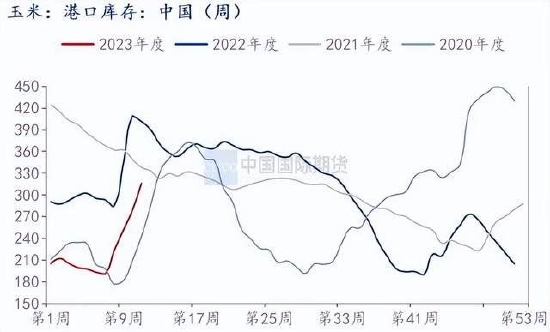

圖2-14:玉米港口庫存(萬噸)

資料來源:鋼聯數據,中期研究院

玉米供給增加,飼料需求疲弱,進口玉米成本下降,小麥價格下跌引發替代效應,養殖利潤較差,玉米港口庫存季節上漲。

進口玉米理論到岸成本也低于國內玉米價格。近期小麥玉米價差低持續下跌,飼料產業使用小麥替代價值逐步顯現,施壓疲軟的玉米飼料需求。

近期部分地區生豬存欄受到散點非洲豬瘟的影響有所波動,疊加養殖利潤偏差,使飼料用量預期下降。對于飼料企業而言,飼料銷量預期降低,出貨放緩,影響玉米的采購,利空玉米價格。

2023年1-2月,進口玉米數量增加。據中國海關數據顯示,2023年1月國內玉米進口量224.3萬噸,2023年2月國內玉米進口量308.6萬噸。玉米港口庫存仍處季節上漲期。

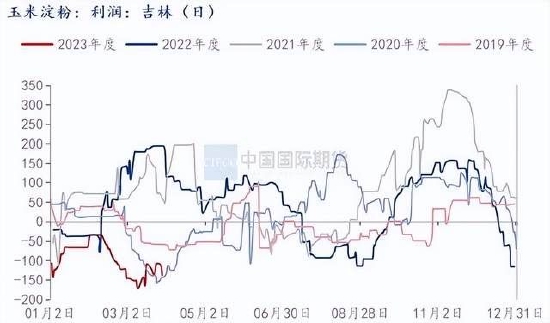

圖2-15:深加工利潤-玉米淀粉(元/噸)

資料來源:鋼聯數據,中期研究院

圖2-16:玉米淀粉與玉米價差(元/噸)

資料來源:鋼聯數據,中期研究院

玉米淀粉供需雙弱,生產利潤深度虧損,相關產品價格持續下跌,玉米淀粉價格走勢或跟隨玉米價格運行。

3月玉米淀粉平均開工率維持60%左右,單周產量值30萬噸左右,環比1、2月供應量處于高位,市場供應壓力較大。玉米淀粉下游需求端沿海紙廠仍在不斷減產檢修,食品端需求平淡,中下游采購維持隨采隨用策略,玉米淀粉生產企業去庫存壓力大。

據Mysteel調研目前停機減產工廠仍為少數,玉米淀粉生產企業減量幅度較小。工廠減產力度以及停機時間目前僅為計劃,對全行業開工率降幅有限。玉米淀粉生產利潤深度虧損這一局面或將持續。

4、豆粕

圖2-17:主要油廠豆粕成交價(元/噸)

資料來源:鋼聯數據,中期研究院

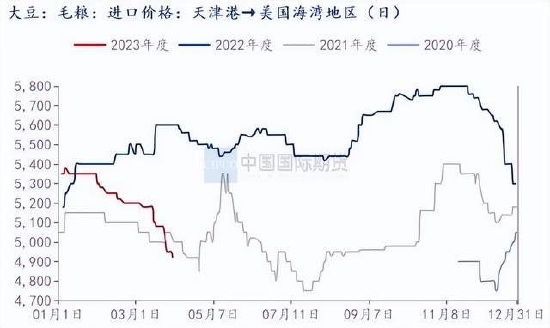

圖2-18:大豆毛糧進口價(元/噸)

資料來源:鋼聯數據,中期研究院

圖2-19:大豆進口量(噸)

資料來源:鋼聯數據,中期研究院

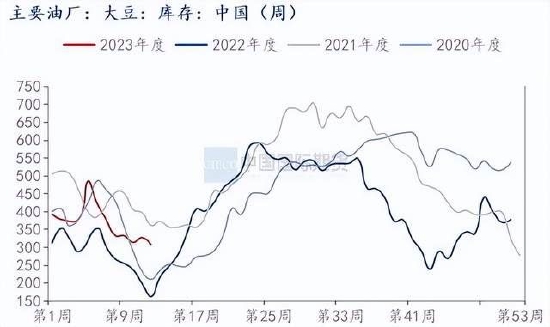

圖2-20:油廠大豆庫存

資料來源:鋼聯數據,中期研究院

全球大豆豐產預期,近期巴西大豆賣壓大,大豆進口成本下跌,4月進口大豆量大,油廠豆粕脹庫,養殖利潤差,豆粕飼用需求差,豆粕供給充裕需求平淡。

受國際市場巴西大豆創歷史記錄的豐產影響,巴西大豆賣壓較大,大豆F0B價格不斷下跌,大豆進口成本下降進一步利空豆粕遠月價格。

2023年1-2月國內進口大豆1617萬噸,同比增加223萬噸,增幅16%。大豆進口量的大幅增加,國內豆粕供給充裕。雖3月大豆進口量處于階段性低位,4-5月市場預計1000萬左右大豆到港量情況下,下游對于后期油廠開機仍處常年水平,4-5月豆粕供給依舊充裕,國內生豬養殖利潤虧損局面持續,抑制豆粕飼料原料需求。目前巴西大豆已陸續到港,近期大豆港口檢驗時間有所延長,需要關注4-5月大豆到港檢驗時間變化情況。

2022年底國內生豬養殖利潤開始轉負之后,企業通過降低添比、增加雜粕替代等多種方式減少豆粕使用,豆粕終端消費預期轉差。

豆粕菜粕價差偏高,支撐菜粕替代豆粕,減弱豆粕飼用需求。從去年四季度至今,部分地區地區豆粕、菜粕現貨價差最高時曾超過2000元/噸,達到歷史最高水平,支持以菜粕替代豆粕的使用。中下游企業放緩采購和提貨步調,主動清空渠道庫存甚至放空現貨,造成在低壓榨階段仍出現油廠豆粕脹庫情況。

豆粕基差持續下跌,農歷春節后國內豆粕現貨基差從高位700元/噸直線下降至200元/噸。未來大豆大量到港,豆粕基差預期弱勢下跌。

三、觀點總結及操作策略

谷物、豆粕供給充裕,需求平淡,谷物、豆粕價格預期向常年價格區域回歸。

分品種來看,小麥供過于求,政策小麥投放市場,進口量增加,下游消費差。稻谷庫存充裕,且最低收購價稻谷拍賣開啟,消費差。玉米供給增加,飼料需求疲弱,進口玉米成本下降,小麥價格下跌引發替代效應,養殖利潤較差,玉米港口庫存季節上漲。全球大豆豐產預期,近期巴西大豆賣壓大,大豆進口成本下跌,4月進口大豆量大,油廠豆粕脹庫,養殖利潤差,豆粕飼用需求差,豆粕供給充裕需求平淡。

預計2023年4月上、中旬,豆粕期貨主力合約價格運行區間為【3300,3600】,玉米期貨主力合約價格運行區間為【2500,2700】,以弱勢下跌對待。單邊投機者建議逢反彈受阻短空,設好止盈止損。關注進口量階段增加下供給沖擊,下游需求變化,政策調控預期等。

國際期貨 吳媛瑾

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)