一、2023年2月生豬市場回顧

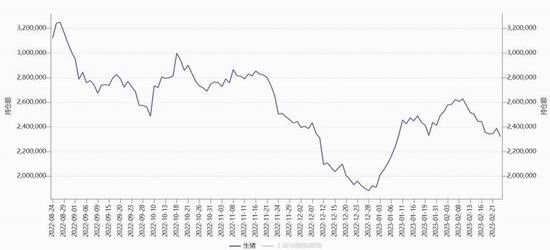

2月份,豬價走出了震蕩回升的走勢。主要受到二次育肥入場,起到吸收產能的作用,加上政策面的支撐,市場情緒有所好轉,利好生豬的價格。

資料來源:博易大師

二、生豬基本面分析

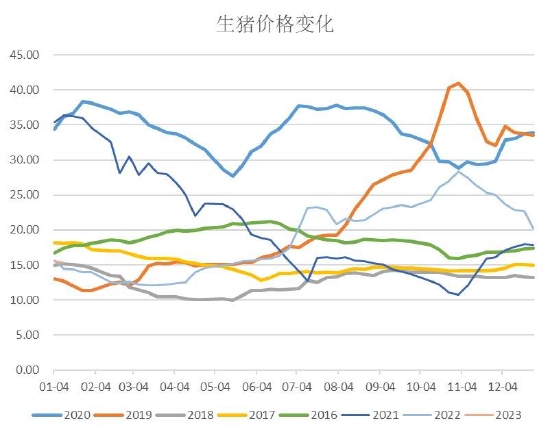

1、現貨價格繼續下跌 跌勢放緩

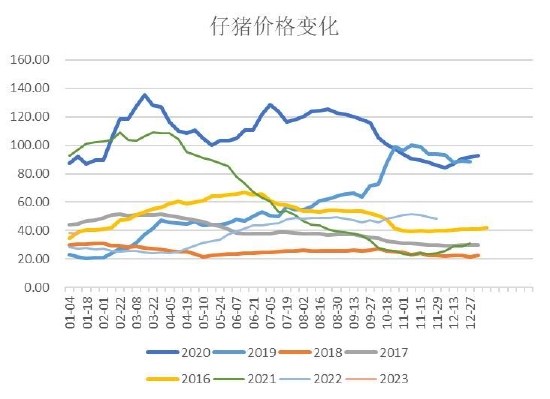

從豬價來看,截至2月17日,22省平均生豬價格為14.96元/千克,較上周上漲0.15元/千克,周度環比上漲1.01%;22省平均仔豬價格為36.23元/千克,較上周上漲了0.45元/千克,周度環比上漲了1.26%;22省平均豬肉價格為21.59元/千克,周度上漲0.03元/千克,周度環比上漲0.14%。

從現貨價格來看,生豬價格從1月底開始下跌狀態有所放緩,結束了累積11周的下跌,價格有所企穩。從現貨的情況來看,明顯反彈幅度不及期貨。那么造成本輪現貨下跌放緩的主要原因是什么呢?有幾個方面。其一,主要是二次育肥的再度入場,節后,很多二次育肥戶空欄率較高,在價格跌至成本線之下的背景下,養殖戶有賭行情的心態。其二,大型養殖企業有控欄的動作,限制生豬出欄。其三,節后大體重豬出清,市場的供應壓力有所下降。從仔豬的價格情況來看,進入2月中旬開始,有所企穩,價格下跌幅度下降,結束了累積13周的下跌,出現連續2周的回升。節后隨著天氣的好轉,企業有抓仔豬的情況出現,導致仔豬價格上漲,不過需要關注的是企業抓三元仔豬的熱情高于二元仔豬,顯現目前市場快進快出的心態,可能會導致后期供應階段性的增加。從豬肉的價格來看,價格結束了從11月開始的連續15周的下跌,在2月中下旬開始有所企穩。不過相比于生豬和仔豬的價格企穩,明顯豬肉的價格表現偏弱,這主要是由于下游需求不佳,屠宰企業雖然開工率增加,但是白條走貨不暢,部分有爛市的跡象,導致豬肉價格表現偏弱。

數據來源:wind 瑞達研究院

數據來源:wind 瑞達研究院

數據來源:wind 瑞達研究院

2、二次育肥入場 限制短期供應

從生豬的供應方面來看,農業部數據顯示,本輪周期的母豬產能低點出現在2022年4月,全國能繁母豬存欄4177萬頭,2022年5月母豬存欄環比開始持續增長截至2022年9月底,全國能繁母豬存欄4362萬頭,環比上月變化+0.88%,同比去年變化-2.18%,較低點累計恢復+4.43%,當前存欄規模與2021年四季度母豬存欄量相當。按照10個月的養殖周期來推算,去年5月能繁處在低位,對應今年3月的生豬存欄出現理論偏低的情況,那么在節后大豬逐漸出清,冬季疫病導致的拋豬問題也接近尾聲,生豬市場的拋售壓力顯著下降,或導致生豬出欄理論偏低的情況有所顯現,對豬價有一定的支撐。

從近期的供應情況來看,隨著前期豬價跌至階段性低位,養殖虧損擴大,散戶挺價情緒較強。同時二次育肥戶率先進場,主要依據是認為今年豬價的低點已經出現。按照二育采購毛豬100公斤、月增重25公斤計算,2月中旬入手養至4月中旬,生豬存欄體重增加約50公斤,即4月中旬生豬出欄體重約150公斤,若養至5月中旬生豬出欄體重將達到175公斤,由此可見4—5月供給壓力加大,或抑制5月豬價上漲空間。需要關注清明節前后養殖端出欄節奏。另外,由于前期價格偏低,導致的分割入庫有所增加,雖然短期增加了需求,但是從長期來看,還是增加了遠期的市場供應。

從生豬的出欄體重來看,根據Mysteel的數據顯示,截止2月23日當周,全國外三元生豬出欄均重為122.46公斤,較上周增加0.55公斤,環比增加0.45%,同比增加1.57%,本周生豬出欄均重繼續增加。周內豬價大幅上行,刺激養殖端增加出欄量,部分散戶年前大豬豬源順勢高價出欄,規模場出欄均重也有所增加,不過市場二育熱情較高,小體重豬源出欄增量較為明顯,略微壓縮體重增加空間。目前散戶大豬豬源余量十分有限,預計生豬出欄均重或繼續小幅增加。

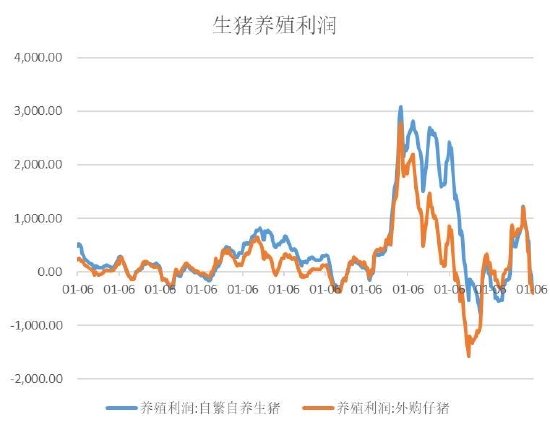

從生豬的養殖利潤上來說,上市豬企今年的生豬養殖成本目標均已出爐,牧原股份養殖成本目標低于7.75元/斤,溫氏股份養殖成本目標7.7元/斤,新希望成本目標7.75元/斤,神農集團今年全年完全成本目標控制在7.9元/斤以內,天邦食品稱未來將挑戰育肥全成本5元/斤。除了像天邦食品這種能挑戰育肥全成本5元/斤的養豬大神外,其它企業按照目前的毛豬均價來看,均處在盈虧線附近。從全市場的養殖利潤來看,截止2月17日當周,自繁自養的養殖利潤在-336.3元/頭,外購仔豬的養殖利潤在-391.46元/頭,總體養殖利潤為負。養殖利潤從去年年底開始,持續虧損,使得養殖端的補欄較為謹慎。據了解,目前補欄的仔豬多以三元豬為主,二三元仔豬的價差擴大,顯示市場多以快進快出為主,補欄積極性有限。后期的出欄節奏可能也有所加快,一旦有利潤,就會快速出欄。

數據來源:同花順 瑞達研究院

數據來源:同花順 瑞達研究院

數據來源:WIND 瑞達研究院

3、短期凍品入庫需求增加

需求端方面,國內重點屠宰企業凍品庫容率18.70%,較上周上漲0.25個百分點。主要原因是生豬價格上漲較快,白條價格跟進乏力,屠宰企業被動入庫比例增加;其次是國家收儲信息發布,利多后市豬價,屠宰企業亦在合適價位進行主動入庫,預計凍品庫容率將繼續緩慢上漲。但是當前仍處于季節性消費淡季階段,終端消費復蘇以及凍品分割入庫、二次育肥入場等帶來需求支撐,疊加供給端出欄節奏緩和,階段性供需偏緊帶動豬價偏強運行,但是價格上行后的需求收縮以及供給后移后可能面臨的壓力釋放仍舊不能被忽視,預計后續近月豬價仍舊存在較大壓力。

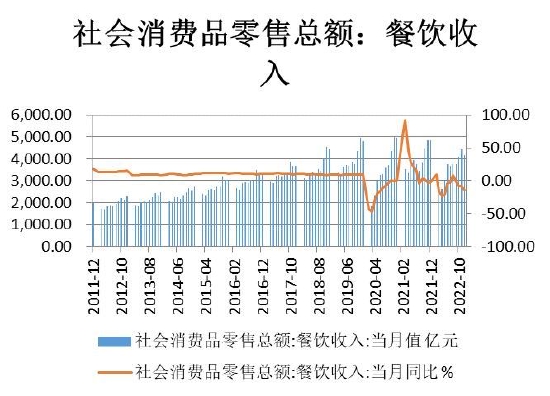

國家統計局1月17日發布最新數據顯示,2022年12月,全國餐飲收入4157億元,同比下降14.1%;限額以上單位餐飲收入882億元,同比下降17.8%。2022年1-12月,全國餐飲收入43941億元,同比下降6.3%;限額以上單位餐飲收入10650億元,同比下降5.9%。中國烹飪協會分析,2022全年,全國餐飲收入增速、限額以上單位餐飲收入增速分別相較上年下降24.9個百分點、29.4個百分點,低于社會消費品零售總額增幅6.1個百分點。2022年,餐飲行業受疫情影響較為嚴重,去年12月以來,隨著優化疫情防控措施落地、助企紓困力度加大,各地餐飲業才開始逐步回歸正軌。

不過,隨著疫情的防控的放開,餐飲業也有所恢復。兔年春節黃金周各地餐飲“煙火氣”升騰,假期出游帶來全國餐飲消費回暖復蘇,餐飲業迎來“開門紅”,“錢”“兔”似錦。據中國烹飪協會開展的“兔年春節期間重點餐飲企業經營情況調研”數據顯示,除夕至正月初六(1月21日—27日)受訪餐飲企業營業收入與去年春節相比上漲24.7%,與2019年春節相比上漲1.9%;客流量與去年春節相比上漲26%,與2019年春節基本持平。中國烹飪協會認為,今年是疫情防控政策優化調整后的第一個春節,餐飲堂食等各類線下消費場景加快恢復,線上單品消費保持一定旺盛勢頭,實現了線下線上的“相輔相成”。廣大餐飲企業在做好聯防聯控要求的基礎上,實現了餐飲的“開門紅”。

數據來源:國家統計局 瑞達研究院

4、進口端連續回升

據海關數據最新的數據顯示:2022年12月豬肉進口量20萬噸,進口金額35.6478億元人民幣,較去年同比增加了56.41%,1-12月累計豬肉進口量176萬噸,較去年同比增加-52.6%,累計進口金額261.5749億元人民幣,較去年同比增加-60.3%。從進口情況來看,去年7月開始,隨著國內生豬價格的上漲,市場對進口凍肉的需求有所抬升,進口當月值開始出現連續6個月的增長。雖然從累計同比來看,依然較往年偏低,不過已經出現明顯的回暖,后期預計會對國內的豬肉供應有一定的沖擊。

數據來源:中國海關 瑞達研究院

5、政策層面有干預的預期

從政策層面來看,生豬價格持續低迷以及生豬養殖企業和養殖戶大面積虧損,引起了國家發改委高度重視。國家發改委表示,近期,生豬價格低位運行,豬糧比價一度低于5:1,處于《完善政府豬肉儲備調節機制做好豬肉市場保供穩價工作預案》確定的過度下跌一級預警區間。為推動生豬價格盡快回歸至合理區間,國家發改委會同有關方面開展年內第一批中央凍豬肉儲備收儲工作,擬于近日收儲2萬噸凍豬肉,并指導各地同步開展地方政府豬肉儲備收儲。國家層面開展的今年首次凍豬肉收儲,體現出了國家重視生豬市場供需和價格走勢,致力于保供穩價工作的堅定態度。中央凍豬肉儲備收儲2萬噸,加上各地將出手收儲形成的合力,可以從需求端入手,通過改善供求關系,遏制豬肉價格過度下跌,進而穩住養殖戶信心。

三、基差和價差分析

從基差方面來看,截止2月23日,生豬河南現貨價格與主力合約基差為-1615元/噸。基差處在相對偏低的位置。隨著大體重豬的出清,生豬現貨壓力有所放緩,支撐現貨的價格,而期貨也在市場的預期下,有所走強,總體基差或有所恢復。

數據來源:WIND 瑞達研究院

從05合約和07合約的價差來看,總體先擴大,再縮窄,近期表現05強于07。主要是目前生豬近月受二次育肥和分割入庫的影響,短期供應偏緊,而二次育肥將在2-3個月后出欄,增加遠期的供應,壓制07合約的價格,預計價差有繼續縮窄的可能。

數據來源:博易大師 瑞達研究院

四、資金面及技術面分析

1、資金面分析

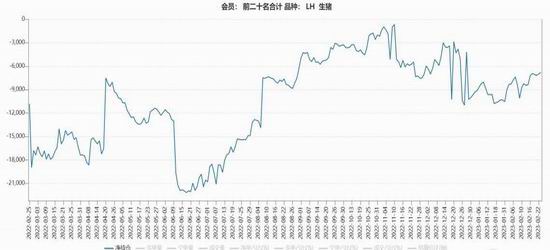

從生豬的前20名持倉來看,截止2月23日,凈空單為6804手,總體表現為空頭占優的情況。不過從趨勢上來看,凈空單有所下降,結合資金有流出的跡象,或是空頭有獲利離場的跡象。

數據來源:WIND 瑞達研究院

數據來源:WIND 瑞達研究院

2、技術面分析

從技術面來看,05合約總體有所反彈。從MACD來看,DIFF為正,紅柱,顯示目前仍處在上漲的態勢中。不過MACD紅柱有所縮窄,加上均線系統總體仍向下,顯示上漲力度有限。

數據來源:博易大師 瑞達研究院

五、總結與展望

總體來看,從供應上來看,進入3月份,生豬供應進入理論偏低的位置,加上前期大體重豬出清,疫病導致的出欄也基本結束,生豬供應偏緊的狀態有所顯現。另外,由于價格偏低,導致的二次育肥再度入場,加上屠宰企業分割入庫的增加,均限制短期生豬的供應。不過從長期來看,二次育肥預計在2-3個月后出欄,加上分割入庫也是暫緩了短期的供應,增加了遠期的供應。從市場需求來看,近期的屠宰開工有所回升,加上復工復學的影響,對需求有一定的支撐。從政策面來看,近期有收儲的動作,對市場價格有一定的指引。總體,生豬近強遠弱的格局可能正在形成。

操作建議:

1、投資策略:

建議生豬2305在16000-18000區間高拋低吸,止損500個點。

2、套保策略

生豬養殖企業在18000元/噸上方擇機做空套保,止損18500元/噸,下游企業在16000元/噸之下買入,止損15500元/噸。

瑞達期貨 王翠冰

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)